中证500ETF期权、创业板ETF期权获批,中证1000股指期权上市,国内资本市场对冲工具日益丰富,不仅可以更加有效的管理风险,还有利于组合策略的延伸,丰富投资者的个性化需求。

期权是一种衍生性金融工具,赋予持有人在某一特定时间点或一定期限内以约定价格买入或卖出特定资产的权利。相比股票现货、期货而言, 期权的交易策略更复杂但更加丰富 , 而且对行情的适应性更好 , 无论市场涨跌都有获利的机会 。

不过,很多投资者可能对期权比较陌生,认购期权和认沽期权有何差别?买入认购期权和卖出认沽期权风险收益特征一样吗?不同的市场行情下,应该如何选择合适的策略?……对于这些问题,相信很多投资者都是一知半解。

在之前的三篇衍生品专题文章中,围绕升贴水、波动率等基础知识介绍了股指期货、期权运行的基本原理,本文将从交易层面入手,结合实际案例回答上述问题,并详细 解析不同期权策略的风险和收益特征 ,帮助投资者更好地应对当前的市场行情。

01 四种玩法:不止于多空

任何一个期权合约都有两方:期权买入方(多头),期权卖出方(空头)。一般而言,买方的收益就是卖方的亏损,他们呈现对称性。从投资方向上划分,期权可以分为认购期权(看涨期权)和认沽期权(看跌期权)。

所谓认购期权,即期权买方支付权利金后,有权在到期日以行权价从期权卖方手中买进一定数量标的资产的期权合约。简单来说, 认购期权的买方相当于用行权价锁定了买入的成本 。认沽期权,即期权买方支付权利金后,有权在到期日以行权价卖出一定数量标的资产给期权卖方的期权合约。简而言之, 认沽期权的买方相当于用行权价锁定了卖出的价格 。

买入期权的一方(多头) 在最初需要支付一笔期权费,但未来有权利选择是否以执行价格买入或卖出一定数量的标的资产。

卖出期权的一方(空头) 在最初收入一笔期权费,但未来有潜在的义务以执行价格买入或卖出一定数量的标的资产。

大家知道,股票只能单边做多,期货可以做多,也可以做空,而期权在多空的方向上分别还对应着买入和卖出的交易,这意味着期权与股票、期货有着很大的不同,其交易策略更加丰富,一共包含四种方式: 买入认购期权(买入看涨)、卖出认购期权(卖出看涨)、买入认沽期权(买入看跌)和卖出认沽期权(卖出看跌) 。

在实际的交易中,每种策略的潜在风险和收益之间有着显著的差异。下面不妨结合具体的案例来看一下:

假设今天是2022年9月5日,中证1000指数(000852.SH)收盘价为6791.09点,财小财、财小通、财小资、财小管聚在一起讨论未来10月的中证1000指数走势。

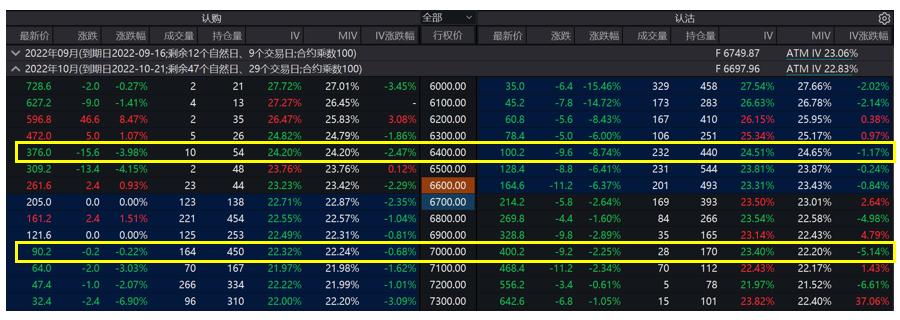

图:中证1000指数认购期权,2022年10月到期,执行价为7000点

数据来源:WIND,2022/9/5。上述展示仅为举例,不构成投资建议,本材料举例阐述不代表对实际投资收益的预测、保证。

财小财(买入看涨)认为:

现在中证1000指数的PE才30,处于历史14%分位,估值低,到10月肯定能大于7000点,我选择买入看涨期权MO2210-C-7000,涨得越高,我的收益就越大。就算没涨,大不了损失权利金嘛!现在这个合约权利金点位是90.2,那我买一张,最多就损失9020元。

财小通(卖出看跌)认为:

有道理,但我觉得会是小涨行情,还是选择卖出看跌期权MO2210-P-7000,拿40020元权利金(权利金=权利金点位*合约乘数=400.2*100)收入好啦。不过要是指数没有到7000点,那指数跌得越多,我亏损就只能越大……

财小资(买入看跌)认为:

疫情反复,我还是持悲观态度,应该买看跌MO2210-P-6400。指数如果真的比6400还低,那越跌我赚的钱就越多;但是如果指数反而上涨了,那我就当花了10020元(权利金=权利金点位*合约乘数=100.2*100)买了个看跌‘保险’吧!

财小管(卖出看涨)认为:

听你们的话都觉得有道理,我也是偏悲观,但是看起来已经差不多低位了,应该只会小跌吧,我还是卖出MO2210-C-6400,拿一个37600元(权利金=权利金点位*合约乘数=376.0*100)的权利金收入吧!但是万一指数上涨了,那我的亏损就大咯!

【可以根据预期和对应价格,选择不同执行价的认购/认沽合约】

图片来源:WIND,2022/9/5。上述展示仅为举例,不构成投资建议,本材料举例阐述不代表对实际投资收益的预测、保证。

02 买入与卖出的门道

可以看到,在上述案例中,购买者根据自己对后市行情的不同判断,进行了买入或卖出、认购或认沽的期权交易。延续上面的案例,不妨对它们的操作损益情况进行测算,看一看各种策略下的风险和收益匹配情况。

假设K为行权价,S为交割结算价,C为看涨期权期权费,P为看跌期权期权费,则四位可能的损益为:

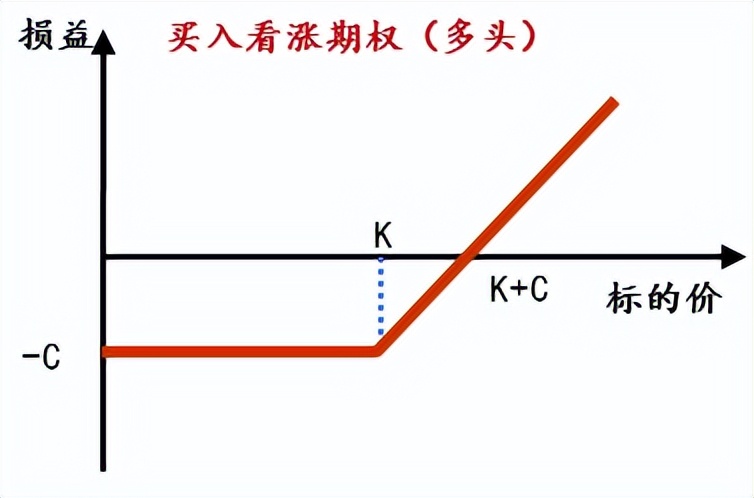

看涨期权多头(财小财) :期权的购买者拥有在期权合约到期日按执行价格 买入 一定数量标的物的 权利 。

损益:max{S-K-C,-C}——收益可以无限大!

- 若10月21日中证1000指数上涨到7700点(交割结算价),期权盈利为:

- (交割结算价-行权价)*合约乘数-权利金=(7700-7000)*100-90.2*100=60980元。

- 若10月21日中证1000指数跌到6000,放弃行权,损失期初的权利金9020元。

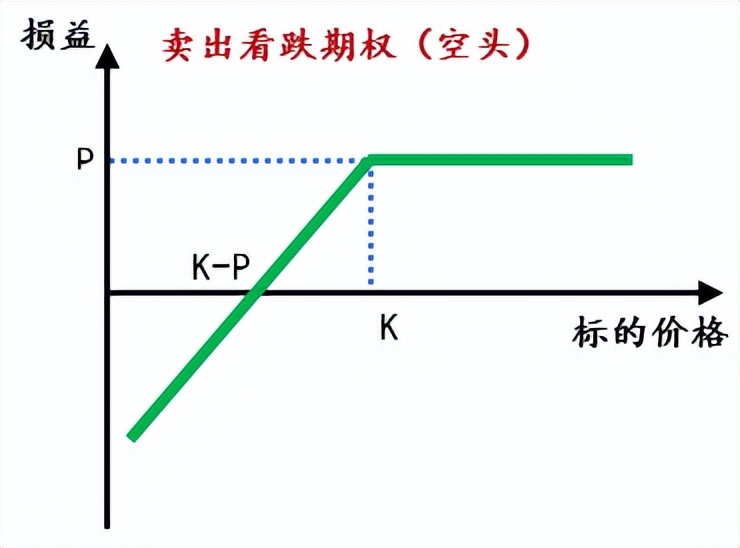

看跌期权空头(财小通) :期权的卖出方存在期权合约到期日按执行价格买入一定数量标的物的义务。

损益:-max{K-S-P,-P}= min{S-K+P,P}——亏损可能很大,但收益有限!

- 若10月21日中证1000指数上涨到7700点,期权盈利为权利金收入40020元。

- 若10月21日中证1000指数跌到6000点(交割结算价),期权亏损为:

- (行权价-交割结算价)*合约乘数+权利金=(6000-7000)*100+400.2*100 = -59980元。

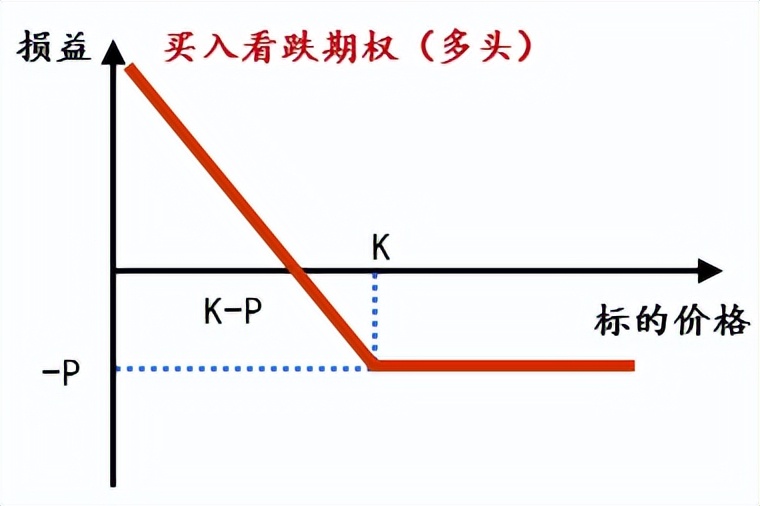

看跌期权多头(财小资) :期权的购买者拥有在期权合约到期日按执行价格卖出一定数量标的物的权利。

损益:max{K-S-P,-P}——收益可能很大,但风险有限!

- 若10月21日中证1000指数下跌到6000点,期权盈利为:

- (行权价-交割结算价)*合约乘数-权利金=(6400-6000)*100-100.2*100=29980元。

- 若10月21日中证1000指数上涨到7700点,放弃行权,亏损权利金10020元。

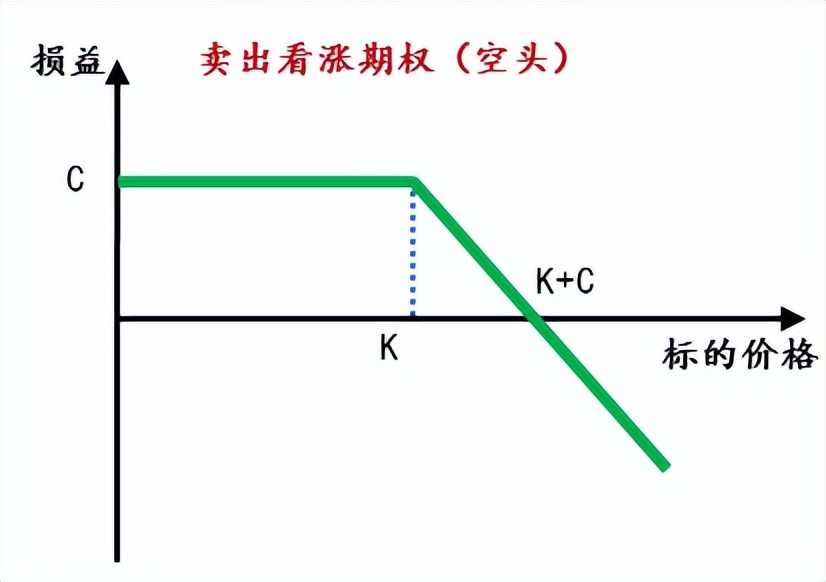

看涨期权空头(财小管) :期权的卖出方存在期权合约到期日按执行价格卖出一定数量标的物的义务。

损益:-max{S-K-C,-C}= min{K-S+C,C}——亏损可能无限大!

- 若10月21日中证1000指数下跌到6000点,期权盈利为权利金收入376.0*100=37600元。

- 若10月21日中证1000指数上涨到7700点,期权亏损为:

- (行权价-交割结算价)*合约乘数+权利金=(6400-7700)*100+376.0*100 = -92400元。

上述展示仅为举例,不构成投资建议,本材料举例阐述不代表对实际投资收益的预测、保证。

综合来看,股指期权的四种策略各有特点,适合不同的市场行情。但理论上来讲,期权交易中买方优势更明显,可以实现以小博大的目标,风险可控且收益可观,卖方则可能需要承担更多的风险。所以,买入看涨期权和买入看跌期权策略相对来说更容易把握,可能更加适合新涉足期权交易的投资者。

值得一提的是,相比股票、期货,期权作为一种有效的风险管理工具,还拥有三个方面的显著特征:

1

期权合约可提供类似“保险”的功能。对于套期保值者来说,他们可以支付权利金获得权利,锁定标的资产的买卖价格,从而为持有的现货和期货进行保值;同时,不同执行价格、不同到期日的期权的综合使用,使不同偏好的保值者构建量体裁衣的保值策略成为可能。

2

期权交易中,无论期权标的资产处于牛市、熊市或盘整,均存在获利的机会,因为期权的交易策略既可以基于期货价格的变动方向,也可以进行基于期货价格波动率进行交易。

3

期权可以为投资者提供更大的杠杆作用,尤其是到期日较短的虚值期权。与期货保证金相比,用较少的权利金就可以控制同样数量的合约。

风险揭示:由于期权标的价格波动导致期权不具行权价值,期权买方将损失付出的所有权利金;期权卖方由于需承担行权履约义务,因合约标的价格波动导致的损失可能远大于其收取的权利金。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。