住房是我们生活的一件大事,除了自住以外,经常遇到买卖的问题。住房买卖是赚了还是赔了,每个人的算法真有不同,看到身边朋友、同事(特别是售楼小姐)和网络上的算法,有些不同想法。作为财经人员,想和大家讨论:房价涨多少才不亏,至少把按揭赚回来。

以下为计算方便,许多做了一些简化处理,不影响计算结果的性质,比如,购买房屋需要一段时间完成,本例假设在还按揭前一个月的那天把所有购房、按揭事情都完成了。本文卖房只考虑投资收益率方面的问题,换城市卖房、紧急缺钱(就医、教育等)、婚姻需要等情况就不在本文讨论范围了,那时就不能优先考虑投资收益率。

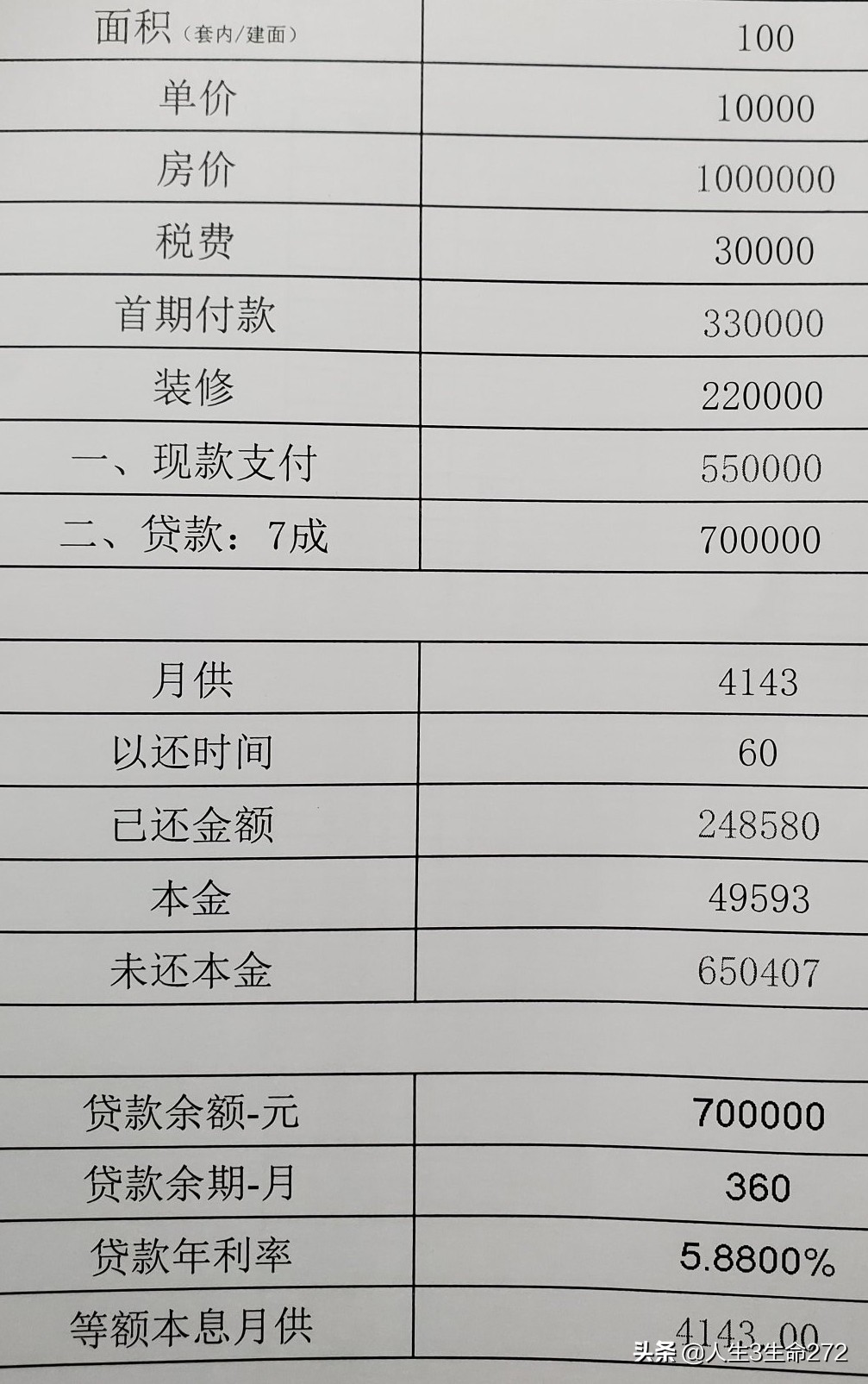

先假设:购买住房一套(其实门面等也类似),面积100平方米(套内、建面均可,只要后面的单价和这对应就行),单价10000元/平方米,*款贷**7成,利率按5.88%(4.90%上浮两成,按LPR折算也行)*款贷**期内不变,*款贷**30年。同时,装修后自住(住不住皆可),五年后出售(五年:部分城市规定五年后出售免税,少点税不违法)。

一、购房基本状况:

房屋总价100万元,假设税费3万元,装修22万元(不装修也可,或者把购房过程中发生的相关利息费用计入此项,例如:自己不出钱全靠借款*款贷**等来办此事),此时,总共花费125(=100+3+22)万元。其中,首期需付款55(=100*30%+3+22)万元,按揭70万元。

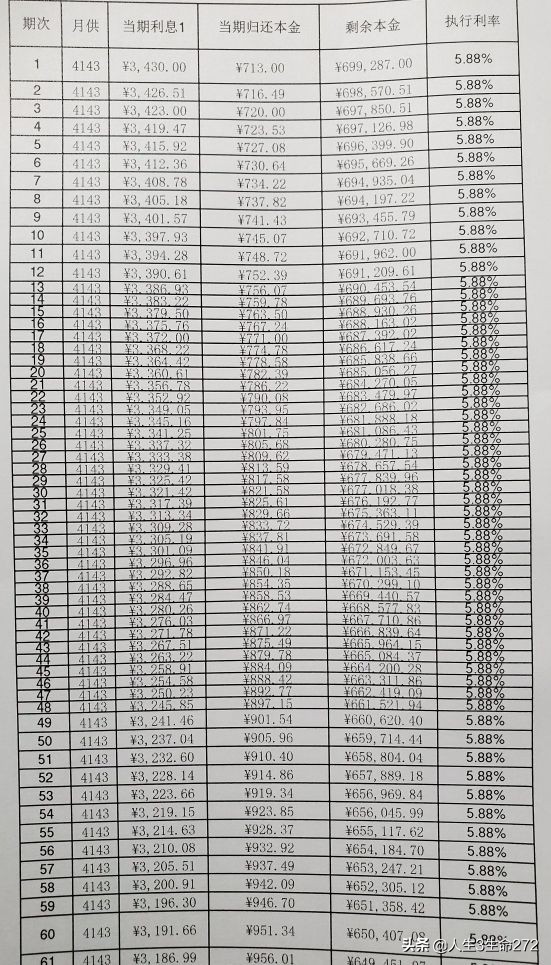

根据按揭利率5.88%,月供为4143元。5年共还款248580(=4143*5*12)元,其中已归还本金49593元,未还本金650407(=700000-49593)元。按揭还款明细详见后附表。

二、我的收益率算法:

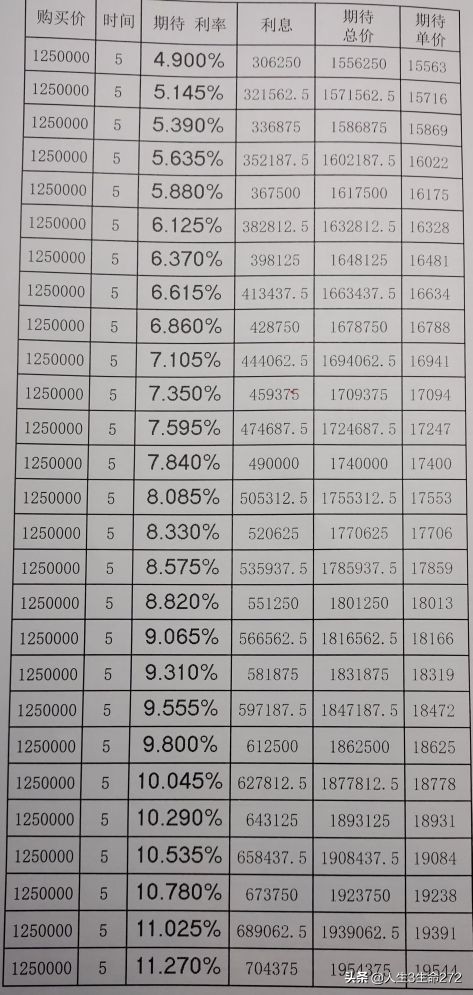

前提是:购房共计125万元,5年后出售,售价为付税后(不管多少)的净价。

假设收益率为5.88%,则对应利息为367500(=1250000*5.88%*5)元,期待的房屋总价为1617500(=1250000+367500)元,对应的房屋单价为16175元/平方米。

假设收益率为7.84%,则对应利息为490000(=1250000*7.84%*5)元,期待的房屋总价为1740000(=1250000+490000)元,对应的房屋单价为17400元/平方米。

假设收益率为9.80%,则房屋单价为18625元/平方米。

也就是当房价为16175元时,收益率为5.88%;房价为17400元时,收益率为7.84%;房价为18625元时,收益率为9.80%。

总结起来:你筹了125万元,在五年的时间内,净卖价18625元/平方米收益率为9.80%(其他类似)。其中:你自己有55万元,也获得了9.80%的收益率。你钱不够,*款贷**了70万元,付出了5.88%的按揭利息,这部分获得了3.92%(=9.80%-5.88%)的收益率。

别看有这个收益率9.80%,这是净卖价从购房价10000元,涨到18625元才有的结果,房价上涨86.25%。房价涨86%,收益率才9.80%(简算),这风险还是非常大的,其他收益率详见后附表。

当然,你住了或出租了,此处未考虑(有出租的,有自住的,也有空置的)。装修和不装修结果区别也较大,自己试算时,综合考虑。

三、特别比较:

首期付款+出售前按揭总款作为总成本来计算收益率

总成本798580(=550000+248580),因此总收益率为133.22%(=1862500/798580-1),年收益率为26.64%(=133.22%/5)。

这方法应该也是粗略简算,忽视了付款时间、自己款项和*款贷**。

真实收益率按55万来算,是14.79%(=(55*9.80%+70*3.92%)/55),实际上约低一点(因为*款贷**是每月在付息,而出售是五年后一次收款)。

每位朋友有你自己的算法,欢迎讨论,提出你的意见和建议,一起把卖房收益率整清楚。欢迎你关注 人生3生命272 ,谢谢你转发、评论、点赞,把财经常识普及开来!