十分钟搞定交易性金融资产。

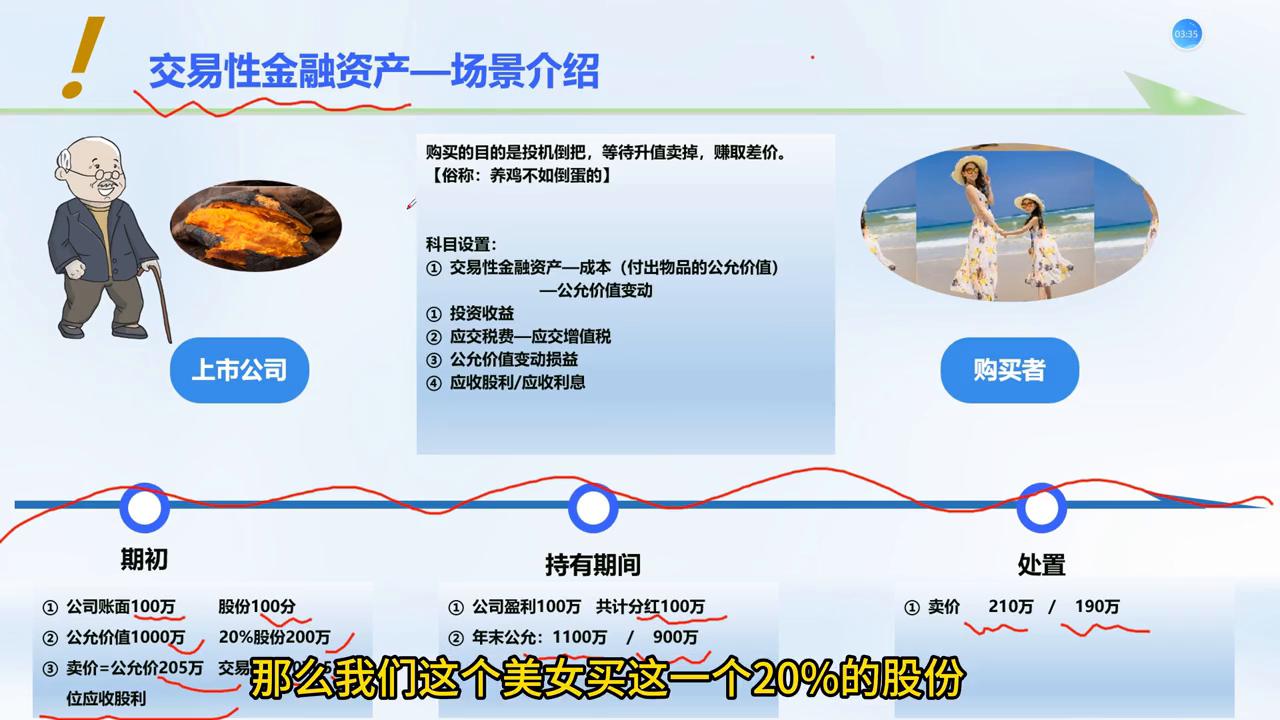

先描述一下场景,就这么一对母女,女儿对妈妈说:妈妈,我想吃烤地瓜。然后她妈说:好,给你买。然后就去旁边卖烤地瓜的老大爷那买。然后她就说:大爷,您在这卖烤地瓜挺累吧?天天早起晚归的。大爷说不累,大爷有家上市公司,来听老大爷给你画画饼,给你讲讲我公司的实际情况。

就这么和你说,我公司在期初的时候,这个公司账面就值一百万,股份拆成了一百份,就是这个公司股份一共拆成了一百份,账面价值是一百万。但是因为我的公司发展迅猛,其实这个公司放在市场上去评估,供应价值是一千万,那么百分之二十的股份就值两百万。

就问你:美女,你买不买我的股份?想要一块做一下地瓜生意。然后美女就有心了,就有心说:大爷,你卖多少钱?大爷说:我卖你,供应价也不多要你的,就按照供应价卖给你,卖给你两百零五万。

为什么要你两百零五万?因为这五万里边有一个去年应付未付的鼓励,说实话过两天就这五万块钱打给你卡上,也就是垫五万,就是公允价为什么是二百零五万?就是里边含着五万的应收鼓励,应收鼓励就是应该付给你的去年宣告分发,但是今年没发。

这个股份不能说咱俩红口败家,不能说这个股份红口白牙,就一句话给你了,得去办个手续。那么交易费用会产生十万块钱,有一个十万块钱的交易费用,当然这个钱不是给我,是给银行或者中介机构什么的。

现在提出是这个样,在持有期间买这个股份,公司如果盈利一百万,那么假如要分红,把它全分掉,把这一百万全分掉,年末看这公司效益,现在马云都看好我,所以年末的时候公允有可能是一千一百万,也有可能因为口罩影响,公允价值也有可能是九百万,也有可能是九百万,就是值这么多钱。

在处理的时候,处理这些股份,就这么和你说,最高能卖到两百一十万,最低也能卖个一百九十万。这是大爷给美女画的大饼,涉及到这么多信息,这个信息就是去学习交易性金融资产涉及到的所有信息,就拿着这些去做账户处理。

给大家讲一个例子,这个东西就叫交易型金融资产,买的这百分之二十的股份就是交易型净资产。美女买这一个百分之二十的股份,目的是什么?目的就是投机倒把,等着这百分之二十的股份一旦升值的时候,然后把它卖掉,从中赚取差价。这就是俗话说的:养鸡的不如捣蛋的,捣腾鸡蛋卖的多就赚差价,这叫交易型金融资产。

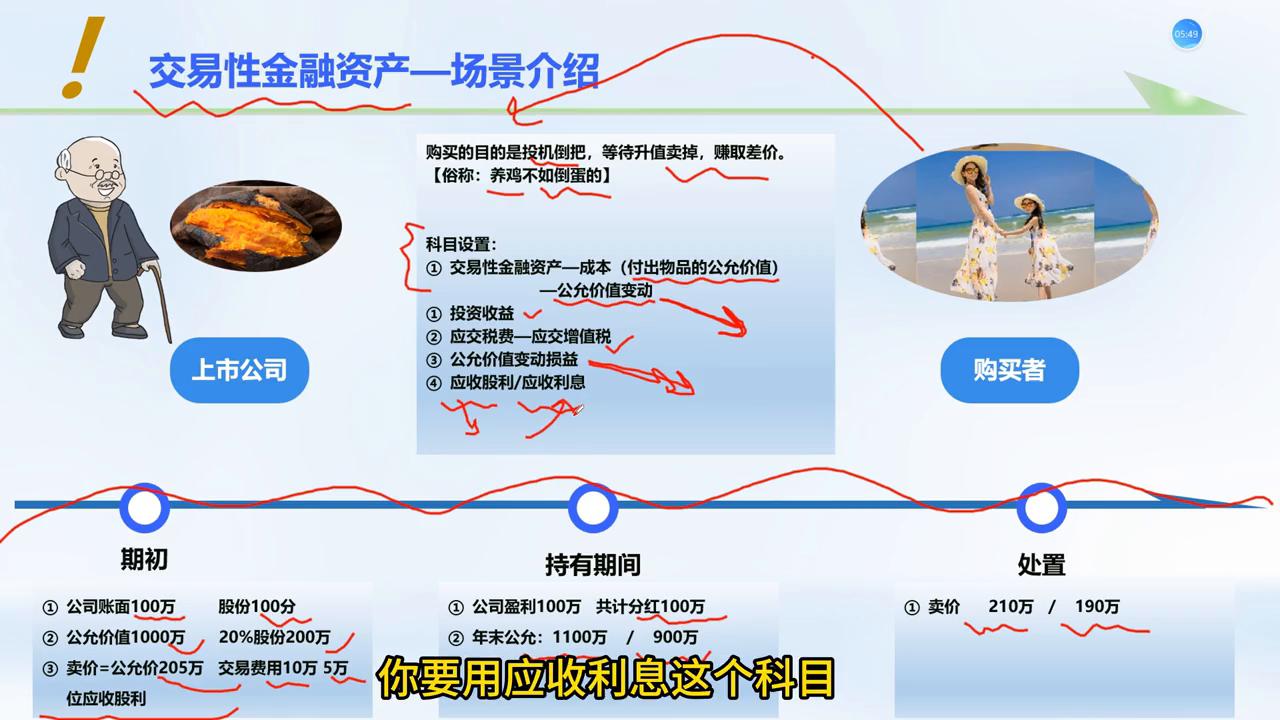

目的是买下来短期持有,等它增值之后把它卖掉,而不是长期持有,这叫交易型经营资产。在会计学习的时候,涉及到的科目有哪些?

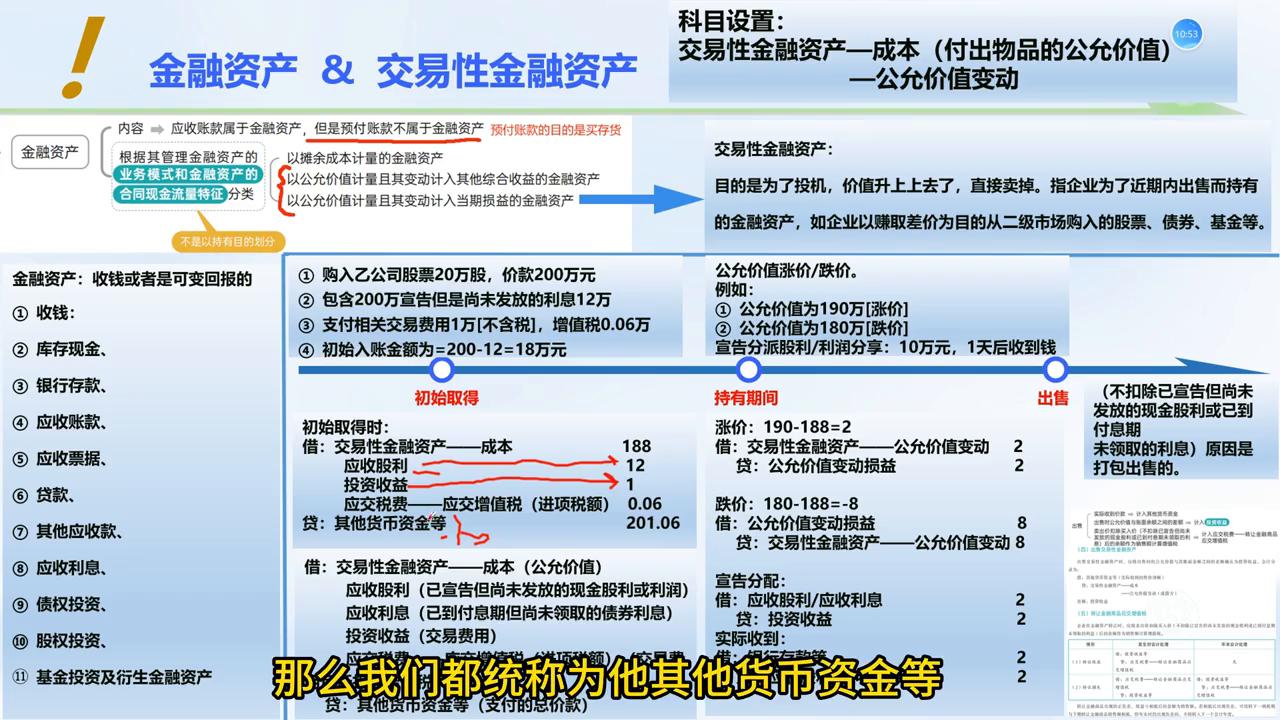

·第一个,交易型经营资产。这个科目涉及到交易型经营资产下设两个科目,一个是成本,这是付出物品的功能价值,公允价值变动,这是在持有期间变动的时候用到的分录。

·第二个科目是投资收益,投资收益是在持有期间所获得的一些收益,就是鼓励应交税费,因为在买的时候是可以需要交税费的,在买卖过程中会有一个税费,如果卖出的时候有一个增值,会有一个应交税费、应交增值税。

·第三个科目是供应价值变动,供应价值变动损益和这里的供应价值变动要看好了,它是两个科目,这个科目属于利润表下面的损益科目,而供应价值变动不是损益科目,是设在交易项金融资产下面的二级损益科目。

·另外一个应收鼓励和应收利息,鼓励就是买的准备短期持有卖掉的股票,如果买的是这家公司的债券,就要用持有期间收入应收的利息,要用应收利息,客户就说这两个科目取决于买的是股票还是买的是债券。

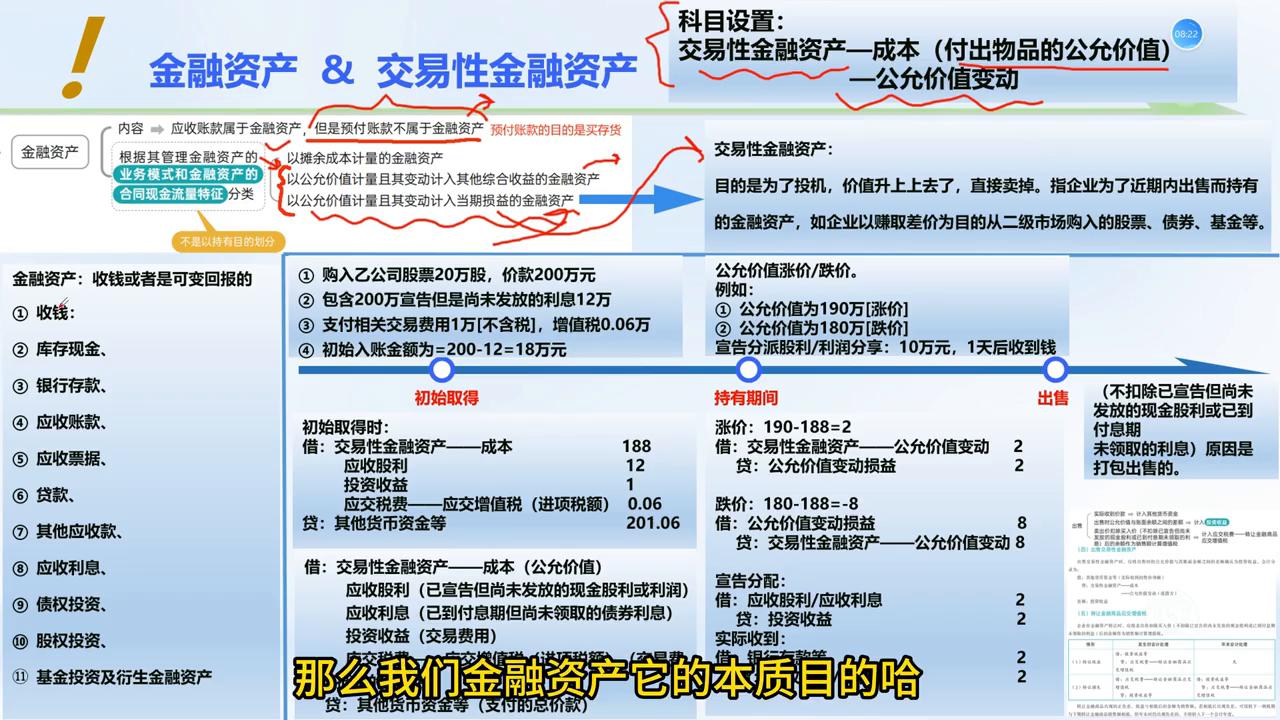

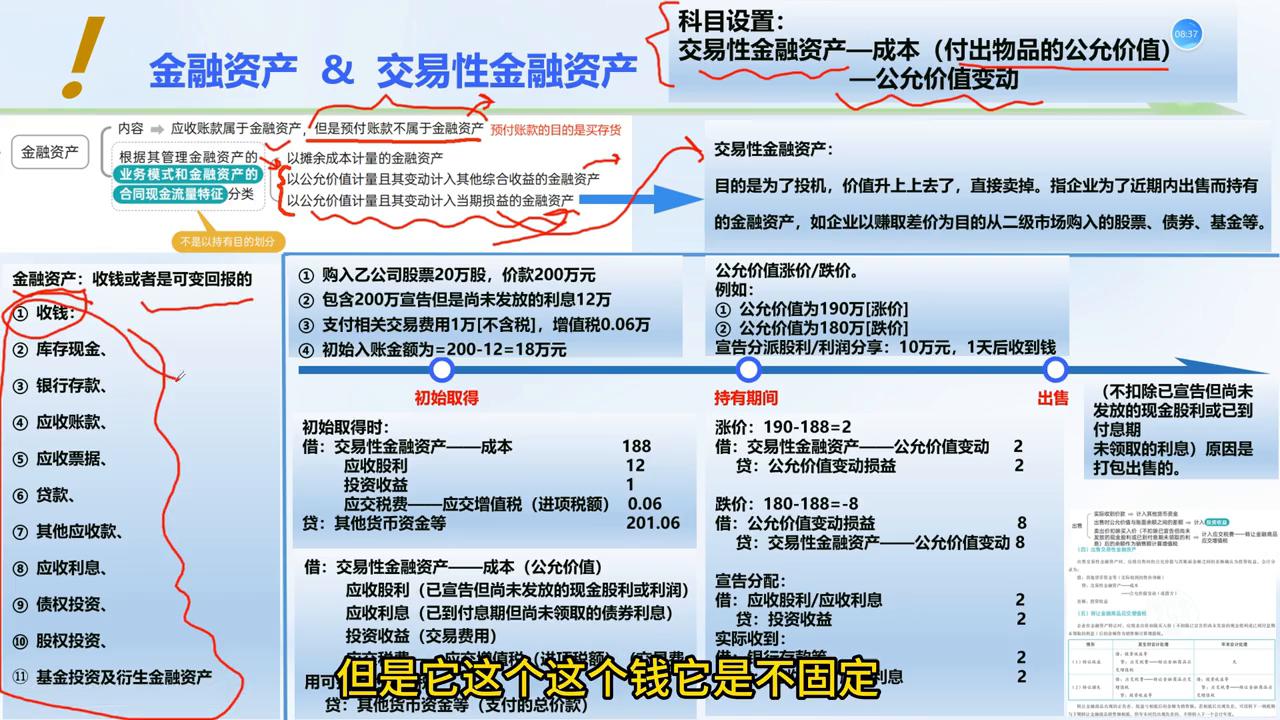

继续来看一下图金融资产和交易型金融资产有什么区别?刚才讲了在科目设置的时候是交易型金融资产下设成本,这是付出物品的供应价值,然后供应价值变动。

另外看一下金融资产,金融资产这里要注意下应收账款属于金融资产,属于金融资产,但是预付账款不属于金融资产。

问一下预付账款是怎么产生的?预付账款的产生就是去和采购东西的时候,供应商为了防止损失会向你收一笔预收账款,比如要去进一百块钱的地瓜,卖地瓜的农民就说先打过五十块钱,这叫预付账款。

预付账款其实最后收回来的是五十块钱的预付账款,其实收回来的是地瓜,所以收回来的是这种产品、这种原材料,而不是钱,所以预付账款的目的是买存货,所以预付账款不是金融资产,这一个一定要注意。

根据金融资产的模式,把它分成三类。

·第一类以参与成本计量的经营资产,这个就是指买的债券,债券是稳定的,凭利息是稳定性的,所以是以参与成本计量的金融资产。

·第二类以公允价值计量且其变动进入其他综合收益的金融资产。

·第三类以公允价值计量且变动记录当期损益的金融资产。

这一个就是要学的交易型金融资产,交易型金融资产属于金融资产下边的这一类,这叫交易型金融资产。交易型金融资产刚才也说了,它是为投机价值升值,升值上去之后直接把它卖掉,是为了短期持有,而进而抓紧抛售,抓紧抛售是投机的行为,是投机。

金融资产的本质目的就是什么叫金融资产?其实本质收回的都是钱,收回的钱是可变的回报,像这些东西都是收回来的一些钱,但是钱是不固定的。

根据刚才的场景,模拟刚才其实就是模拟了初始一开始一些快递信息,在持有期间一些快递信息以及出售的时候一些快递信息。

在这里只是重点介绍初始取得与持有期间账务处理是怎样的,在这大家可以自行把奖励*载下**之后自己观看,这个地方较为简单。

·第一个,在初始取得的时候,比如购入乙公司的股票二十万股,买二十万股股票,价款是二百万元,这个二百万元就是付出价的公寓价,这二百万里边包含了宣告,但是尚未发放的利息十二万,十二万就是去年宣告了,但是现在还没有发放,没有发放那么及时。

·第二个,支付相关的交易费用一万,这个一万是不含税的,它的增值税是零点零六,零点零六。

·第三个,初始入账金额,初始入账金额就是指的交易净资产成本这一个科目的金额,大家看这个科目是怎么做的。

→第一个,交易型金融资产成本先空着应收鼓励,应收鼓励其实就是十二,因为里面包含了十二万,宣告但是尚未发放的鼓励投资收益,发生的交易费用一万加上投资这一万不含税,它是记录了投资收益,投资收益是一个损益类科目的一类,这是它的借方代表投资收益减少,就相当于发生了亏损。

→应交税费零点零六,一共花了多少钱?这个钱价款两百万有可能是其他货币资金,也有可能是银行存款,也有可能是其他的钱,都统称为其他货币资金等。

这是付出所有的供应价,然后倒挤成本,倒挤成本。关于这个科目,把涉及到的所有的科目的代表的意义怎么算出来的,在这里已经为大家准备好了,大家可以这么去看着去学习一下。

·第四个,持有期间,在持有期间的时候,因为是一个上市公司,股票的价值是有可能会波动的,有可能上升,也有可能下降,也有可能下降。供应价在年末的时候有可能供应价涨价了,涨成一百九十万,也有可能因为指其他原因跌了,跌到了八十万。

原先的成本是多少钱?原先的成本是一百八十八,如果是涨价,就相当于一百九十减一百八*八等十**于两万,相当于涨了两万。这个时候要做一笔分红,就借交易型经营资产供应价值变动两万,把它调成供应价。

因为交易性金融资产是以公允价值计量的,所以在年末的时候是需要把它调整为公允价值。大家看一下,公允价值变动所异,它属于利润表里面的一个异类科目,就是好科目,贷方代表增价,就行经济闪婚价值变动。

如果是跌价,跌价了之后相当于跌了个负八,然后就做一笔这种分录,反向做一笔借八贷八。如果公司盈利了,宣告分配鼓励,宣告分配鼓励两万,分配鼓励两万,比如公司一共宣告分配鼓励十万,买了二十万股,假如占公司的百分之二十,这个地方一共是分,是可以分,股力是两万,所以在这里就写应收股利、应收利息,应收利息不错,因为买的是股票。

在这里只是和大家举个例子,应收股利两万代投资收益,如果实际收到了就要借银行存款代应收股利,如果相应的买了债券,这个地方就是写应收利息。

金融资产就这么多,关于出售,大家可以自行*载下**讲解去观看。