近期,随着美国陆续公布新一轮的经济数据,COMEX黄金上演惊天“大逆转”:先是7月非农数据好于市场预期,金价大幅跳水,一度跌至3月份低点一线;随后公布的7月核心通胀数据涨幅低于市场预期,金价随即进入反弹,较最低点上涨了超4%。后市金价能否绝地反击,我们可以从黄金的商品属性、避险属性和金融属性三个角度来分析一下。

首先是商品属性,这一点黄金和其他商品一样,价格都会受到供求关系的影响,并且金价的底部位置则由成本曲线决定。数据显示,今年二季度全球黄金依然处于供过于求的状态,供给量超过需求量216.62吨,相对于一季度258.22吨的供给过剩有所下降,但是依然处于强过剩状态,延续了2019年以来的趋势。因此从供需角度分析来看,供过于求的基本面将会对金价有所压制。但黄金作为一种特殊的商品,其商品属性大大减弱,因此供需关系对金价的影响也是愈来愈弱。

其次是避险属性,对黄金短期走势的影响较大,主要受地缘政治、国际关系等因素影响。一般而言,市场的避险需求往往受市场的突发重大信息所影响。例如2020年国内新冠疫情爆发后,金价短期是有所上涨的,但随着全球金融市场流动性急剧下降,机构不得不抛出黄金来维持现金的流动性,金价随即迎来一轮暴跌。因此,虽然黄金一直是投资者避险的首选,但避险属性对黄金走势的影响更偏向短期。

最后是金融属性,也是现在对金价影响最大因素。通过观察历史数据能够看出,美债和金价关系密切,因为两者在流动性及安全性上较为接近,所以在收益性上也应具备相似特征。由于持有黄金不会产生利息收益,因此美债的真实收益率就可以作为持有黄金的机会成本。当国债的收益率上涨,说明市场中无风险收益率上涨,意味着不用承担任何风险,市场中都能赚到可观的收益。那买黄金的人一定会减少,导致黄金价格下跌。反过来,如果市场上无风险收益率下降,不承担风险赚不到钱了,那么部分人将会选择风险较小的保值资产黄金,进而导致黄金价格上涨。因此,黄金与美债实际收益率成反比关系。而当下对美债收益率影响最大的就是美联储的货币政策。

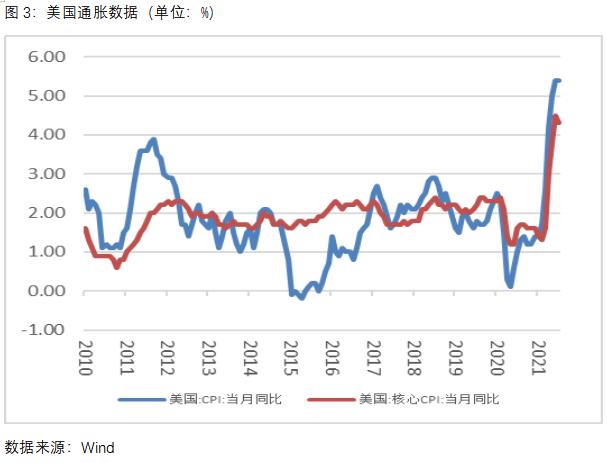

8月6日公布的美国7月非农就业数据表现强劲,大超预期,说明美国的劳动力市场正在取得实质性进展,美联储进行货币政策调整的迫切性加强,市场关于美联储收紧宽松货币政策的预期升温,美债收益率和美元指数均出现大幅上涨,贵金属则大幅下跌至1750美元/盎司下方。8月11日公布的通胀数据显示,美国7月CPI环比上涨0.5%,创2月以来新低,同比上涨5.4%;剔除波动性较大的食品和能源成分的核心CPI环比上涨0.3%,同比上涨4.3%,低于市场预期。通胀数据涨幅放缓,甚至是已经见顶,市场对美联储加快收紧货币政策的预期减弱,10年期美债收益率跌1.8个基点报1.337%,COMEX黄金期货收涨1.23%报1753美元/盎司,连涨两日,并创两周来的最大单日涨幅。最近的金价变化反映出了金融属性是影响金价趋势的最关键因素,而金融属性中,我们重点关注的美债收益率和金价称反向关系。

展望后市,美国全年核心CPI涨幅预计超过2%的警戒线,而就业市场仍旧处于恢复的良好态势,因此,美联储下半年表态缩表和加息的概率很大,关键在于收紧政策的时间进程表。市场普遍预计美联储将在9月份的议息会议上宣布信息。因此预计黄金将维持弱反弹直至美联储宣布政策转向,但考虑到目前美元放水处于“天量”,因此政策由极为宽松恢复至正常水平需要较长时间,或与2024年完成,因此下半年金价转弱后,下跌幅度也不会太大。

作者:刘培洋

从业资格号:F0290318

投资咨询号:Z0011155

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。