抓住消费本真,是所有优质企业价值常青的无二法门。

作者:图门

来源: 铑 财 -铑财研究院

酒业江湖,正迎来头部时代!

掐指算来,A股18家酒企2020半年报已全部披露。茅台、五粮液、洋河、泸州老窖、汾酒5个一线巨头,瓜分了上市酒企总营收的80%,92.4%净利。从强者恒强到强者通吃,头部效应有多豪横不必赘言。

但热闹总是少数人的。

反观众多中小酒企,洗牌同样惨烈:自2017年开始,规模以上白酒企业数目,每年百家以上速度减少。

中国酒业协会副理事长宋书玉预测2020年末,白酒行业规模以上企业很可能减至1000家以内。

想来,这也是产业周期使然。纵观各行各业,无论是“千团混战”中杀出的新兴代表美团,还是“黄金十年”中崛起的奶粉王者飞鹤,都印证了产业越成熟、洗牌越激烈、头部效应越强大的“三越定律”。

聚焦白酒业,甚至又上升一个维度:头部阵营也分化加剧。2020上半年,贵州茅台营收439.53亿元,净利润226.02亿元,超百亿的营收差、超一倍的净利差,已将老二五粮液按地摩擦。甚至五洋泸汾四家净利之和,也敌不过茅台。

由群雄割据、到双雄并举,再到寡头时代,酒业江湖的头部洗牌想必超出不少人的意料。

唏嘘在于,这似乎只是阵营分化的开始。贵州茅台仍在王者开挂,其余头部如何突围、有无掉队可能呢?

从半年报来看,三哥洋河的颓势烦恼仍在延续。

01

三哥之位动摇?何以掉队

放眼各产业,笼罩在大哥、二哥光环下,行业老三,总是一个尴尬话题。

但在白酒江湖,行业老三自带流量,热度甚至不输冠亚军。

从汾酒到剑南春,从泸州老窖到洋河,老三可谓频频易主。谁才真正能和茅五并称“三强”品牌?坊间争议不少。

上述几者本身产品优劣,在此不予置评,毕竟口感一事,千人千面。

但在资本端,洋河曾长期稳居第三,甚至一度还超过老二五粮液。

2012年2月,洋河股份市值首超五粮液。2015年,又实现了净利超越。

彼时,可谓洋河股份的高光时刻。

可惜,这份盛景并没长久。

2016年,五粮液醒过味儿、一番推新变革,业绩、资本双热。洋河股份又回到了老三位置。

尴尬的是,老三之位也不安稳。曾经的老三泸州老窖虎视眈眈,董事长刘淼数次高喊搏命式发展;而曾经的王者山西汾酒也抛出“三分天下,汾酒有其一!”言论,誓要重回巅峰。

当然,这也不是“自嗨”。

2020年,刘淼的搏命论终于见到曙光,洋河股份的老三之位出现动摇迹象。

2020年8月28日,泸州老窖以市值2219亿的成绩,超过了洋河股份的2134亿市值。

白酒板块的资本格局出现改写动向:“茅五泸”取代“茅五洋”。

截止2020年9月22日收盘,泸州老窖股价139.93元,市盈率31.82,市值2049.63亿元,洋河股份股价130.1元、市盈率18.15,市值跌至2000亿以下,收于1960.59亿元。

最失望的,莫过于一些真金白银的投资者。

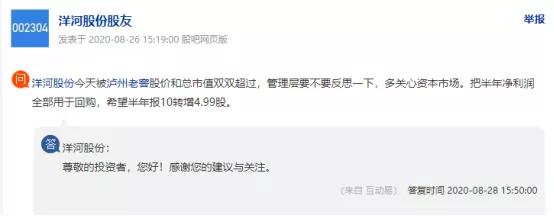

2020年8月26日,有洋河股份股友在互动易提问:洋河股份今天被泸州老窖股价和总市值双双超过,管理层要不要反思一下,多关心资本市场。把半年净利润全部用于回购,希望半年报10转增4.99股。

事实上,早在7月10日,就有股友对洋河股份产生过质疑:贵司业绩和股价完全不匹配,查阅一季度基金持仓,发现五粮液有574家,汾酒有93,泸州老窖153,贵司只有38家,仅持有可怜的3250万股。市值即将被泸州老窖超越,这么不受资本市场待见,严重说明贵司成长有问题。贵司能摆脱这两年的营销问题吗?

短短一个月,便一语成谶。

不满情绪仍有发酵迹象,甚至有股民还预测洋河将被汾酒超越,落到行业第五。

2020年9月14日,网友“Huoxu ”在东方财务股吧发帖:卖出洋河的还是太多了,外资一直再卖出,洋河改革转型能不能成功还是有待观察,最终还是集中在利润上,股票再市场上落后一大截也说明资本市场不看好洋河,目前来看汾酒市值很快超越洋河。

客观而言,上述观点,不乏偏激、武断之意。但也不失一个可贵警钟,如何居安思危、摆脱困境、提振市场信心,对洋河高管团队应是一个灵魂问题。

将时间线拉长,这个颓势问题更为急迫。

很多投资者应该清楚,经过黄金十年-五年阵痛-三年调整后,白酒板块实现升腾,2016年至今,板块甚至暴涨两倍以上,但洋河的增速始终落后行业。

2019年,白酒板块整体上涨103%,洋河股份仅有21%。

2020年初至9月21日,洋河股份20%的涨幅,位列5巨头之末,甚至排不进行业TOP10。

何以有此掉队感?

要知道,资本打法最务实、想要谋利眼光必须精准、前瞻。换言之,态度取舍本质上是对企业成长性、未来价值力的预测。这也是为何综合实力被丰田、大众甩开N条街的特斯拉,能成全球市值王的原因所在.

预测不等于妄言,资本端的一切判定基于事实基础。

业绩,最为直观。

02

营利 双降 现金流垫底

数据显示,2020年上半年,洋河股份营收134.3亿元,净利润54亿元,营利规模继续保持行业前三。

问题出在增速上,营收同比下滑16.06%、净利润同比下滑3.24%。

更遗憾的还是现金流,-27.3亿元,同比下滑435.89%。

无论现金流下滑规模,还是下滑幅度,洋河股份表现都是头部阵营乃至18家酒企最差者。

下滑金额排名第二的顺鑫农业,只有-7.29亿元。下滑幅度-344.4%,也低于洋河的-435.89%。

现金流为王的白酒业,一向以资金充裕著称,洋河股份的上述表现,显然又是一个掉队、拖队信号。

数据显示,2020上半年,洋河现金流入金额82.5亿元,大幅低于去年同期的132.5亿元;现金流出金额109.8亿元,去年同期137.6亿元。

流入环节成为关键。

在渠道为王的白酒行业,很容易想到,这应是企业经销渠道出现了问题。

白酒行业专家刘晓威表示,洋河现金流入大幅减少,很可能是因经销商消化库存的速度很慢,打款意愿降低。

白酒行业专家晋育锋认为,洋河上半年营收134.3亿元,而现金流入金额只有82.5亿元,即有50多亿元的收入厂家并没收到货款,可能因厂家对经销商进一步压货,也可能因厂家帮助经销商消化库存过程中产生大量费用,经销商费用入账后,厂家用产品相抵。他认为,一般酒厂营收和现金流入差额也就占营收的20%,而洋河这一比例高达近40%。

那么,洋河究竟属于哪种情况?

在9月18日,洋河股份在发布的投资者关系活动记录表中表示:近两年增速放缓与公司既定的调整战略有关,自2019年下半年开始,公司在渠道、产品、组织、人事等采取了一系列调整措施,公司希望通过调整解决发展过程中遇到的问题,为未来发展打下好基础。通过前一段时间调整,经销商的库存有所下降,但由于突如其来的疫情等影响,目前还没有达到公司预期。

按此说辞,其现金流下滑严重,大概率是渠道调整带来的副作用。

虽然短期问题归结于疫情,但这也是行业层面问题,洋河并不特殊。

更长远看,白酒业供改持续深化,就连老大茅台也在面临转型,并不只有洋河“屋漏偏遭连夜雨”。况且,洋河股份的业绩颓势在2019年就已显现:营收231.10亿元,同比下降4.34%;归母净利润73.42亿元,同比下降9.53%。

辩证来看,问题关键还在自身。

首先需要清楚,洋河为什么要对渠道大幅调整?

作为江苏宿迁的标杆企业,2011年完成同城酒企双沟收购后,江苏成为洋河股份的核心大本营,当地渠道实力极强悍。长期以来,江苏地区为洋河贡献超一半营收和利润。

然硬币也有另一面的成长瓶颈。2017-2018年,洋河江苏省内市场营收增速仅从12.45%升至15.95%,2019年上半年甚至下滑至2.99%。

增速放缓乃至下滑,可见其大本营渠道力正在变差。

何以至此?

结合时代背景,深度分销或是重要考量。

遥想2013年,“八项规定”出台后,三公消费受到严厉打击,白酒业进入深度调整期。

于是,洋河股份将全部精力投入到C端,其当年报表示:未来十年将进入大众消费的主流时代。

为迎合未来,洋河股份率先采取了“深度分销”模式。

现在看,这一模式对洋河来说可谓成败皆萧何。凭此其业绩一路高企、市值一度超过五粮液,也因此其陷入如今困境。

所谓深度分销模式,也就是经销商只负责提供资金和商品配送,其他一切(市场开发、管理、品牌推广、消费者教育等)都归厂家负责。

例如“天网工程”,“522极致化工程”,本质上都可算作深度分销模式的变种。

具体打法,就是将经销商进行极细致的精细化管理,大规模布局网点,利用大量地推人员直接控制市场。

由于该模式能快速切入市场,也极具复制性,且门槛很低。洋河业绩规模一度实现了爆发式增长。

但2016年,白酒市场开始复苏,商务消费开始大幅增长。坐拥更多B端资源的经销商,又迎来春天。

由于洋河此时销售网点过于密集,无法保证经销商利润总额,便走上了下坡路。

需要说明的是,洋河出现困境,并不意味着深度分销模式自身存在问题。企业如何使用,才是关键。

通过前文可知,深度分销模式的特点,是厂家的高风险、高收益;经销商则是低风险、低收益。政策市场大调整下,不少白酒经销商经营压力巨大,稳定的资金来源是重中之重。洋河彼时提出深度分销模式,可谓给了不少经销商“活路”,可称责任之举。

同时,洋河也能借此布局网店,扩大规模、一举两得。这也是洋河股份一度逆超五粮液、十年稳居三哥之位的关键因素。

问题在于,经销商紧跟洋河,相比企业忠诚度,更根本的是利益使然,这注定两者关系并不牢固。深度分销模式在行业遇冷之际,的确可以充当“火把”以供取暖。但行业一旦变回艳阳天,经销商更需要利润之斧。

白酒业回归高速发展,试问只充当资金方和配送方的经销商有多少利润可拿?其他竞品如给更高盈利空间,又有谁不会心动?

长江证券认为,洋河在快速发展阶段,该模式渠道库存积压的风险就暴露过,一旦终端价格下行,市场出现利润高的产品,经销商推洋河的积极性会大大降低,渠道抛售洋河库存,价格继续下行,形成恶性循环。

换言之,洋河今日境地在于:行业进入新红利期时,没能及时审时度势,以至后续调整之姿显得被动尴尬。

渠道调整有多慢呢?

从年报可知,直到2018年,洋河依然将深度分销作为主要的渠道战略。

庆幸的是,2019年洋河痛病思痛、开始对渠道大刀阔斧、甚至刮骨疗伤。

只是,谈何容易。

渠道对酒企的重要性不言而喻,可谓牵一发动全身。尤其是洋河股份这样的大型酒企,渠道变化的复杂性远非蛮力可为,需要更多如履薄冰的敬畏感、如烹小鲜的专业力。

03

压货与提价

简言之,调整不能一蹴而就,这注定是一场转型马拉松。

从洋河调整策略看,其欲打造“一商为主,多商配称”的经销体系,也就是向大商制靠拢。

与深度分销模式一样,大商制本身是非常出色的经销模式,也更符合目前白酒市场的发展趋势。但转向困难矛盾也显而易见。

首先,一旦洋河形成大商为主导的渠道格局,原有渠道的利益谁来保证?

要知道,渠道本身强弱关键在于信心。如果得罪了长期依赖的分销体系,对企业负面影响不言而喻。

何况,深度分销模式的往期弊端,已让洋河失去一些经销商信任。

第一个弊端,就是经销商缺乏话语权,厂家为冲击业绩,很有可能会压货。

洋河,显然曾这么做过。

Wind数据显示,2017-2019年,洋河的存货周转率分别为0.54、0.47、0.47,远低于五粮液同期的0.85、0.94、1.01、泸州老窖的1.1、0.97、0.89,以及山西汾酒的0.86、1.16、0.79,甚至连同在江苏的今世缘,同期0.52、0.55、0.64的数据,都比洋河好得多。

压货之重,可见一斑。

第二个弊端,在于涨价。

据悉,2017年-2018年间,洋河股份多次上调终端产品销售价格。高端品牌52度洋河梦之蓝提价三次,分别上调30元、60元和150元。

2019年5月,洋河又掀一轮涨价潮。有媒体统计,最高上涨幅度超20%,海之蓝一箱涨价接近百元,天之蓝和M3、M6每箱涨价甚至超百元,M9更是达到千元/箱。

压货加涨价,让洋河实现营、利双增,却苦了经销商。

原因在于,市场高端趋势愈发明显,洋河的竞争力并不算突出。

目前,其产品线包括洋河蓝色经典裂变的海之蓝、天之蓝、梦之蓝,布局包括了中端至高端的白酒系列。其中,海之蓝和天之蓝定位中端,梦之蓝定位次高端,高端品牌则有梦之蓝的M9和手工班等系列。

从行业看,早在2017年,高端白酒市场的格局便已十分稳定,茅台占比达到63.5%;五粮液占比为25.9%;国窖1573为5.6%份额,其余品牌瓜分剩下的5%市场。

相比茅台、五粮液等占据绝对优势的高端品牌,洋河有多少向上空间?

数据说话。洋河股份曾透露,2019年,梦之蓝在总营收中的占比约30%。相比茅台、五粮液动辄80%-90%的高端占比,谁的高端属性更强,一目了然。

而在次高端市场,舍得、酒鬼、汾酒、郎酒.....群雄并起,对洋河来说,挑战压力也不轻松。

04

重塑野望 金身筹码

营利双降,资本端掉至老四,洋河股份的调整阵痛,也给行业带来警示。

以同样转型进行时的水井坊为例。

2020年9月18日晚,水井坊公告称,公司总经理危永标递交辞职报告。

据悉,危永标是自亚吉欧入主水井坊以来上任时间最短的一位总经理,任职时间仅14个月。

这与水井坊2020年上半年营收8.04亿元,同比减少52.4%;净利润1.03亿元,同比减少69.6%,营、利双双腰斩,有一定关系。

那么,新当家人上任必将大刀阔斧改革,以期快速提振业绩。

头部企业看,贵州茅台在推动数字化转型升级为“智慧茅台”;五粮液也与京东、腾讯、苏宁等平台深度合作,推动营销数字化转型升级;泸州老窖与阿里战略合作、成立中旅泸州老窖文化旅游公司、销售体系提出“三不变,三加强”策略,仅7月就举办28场维度多样的大型品牌活动。

更多新模式、新业态、新技术入局与传统酒业碰撞融合,这对行业转型升级可谓利好。但另一面,也意味着固有格局正在松动甚至重塑,强者恒强乃至强者通吃效应更加明显。实力分水岭下,留给颓势已现的企业的逆转空间也不多。

如何高效、精准转型,迫在眉睫。

董事长王耀显然也心知肚明,其在年初表示:“2020年是公司变革创新和调整转型的攻坚之年,也是下一个更好时代高质量发展谋篇布局的开启之年。”

2015年,王耀成为洋河股份当家人。回望这五年,有净利超越五粮液的高光时刻,也有营利双降下的调整困境。起伏荣辱间,看尽繁华落寞、赞扬质疑,想必其眼光更加精准、步伐更加老练。一句“引领白酒市场消费趋势”,可见其雄心不减。

相比泸州老窖刘淼的肉搏论,山西汾酒李秋喜的军令状打法,王耀显然更有些江苏人的儒雅。但表面不彪悍,不代表骨子里没有张力韧性,水滴可石穿,绵柔同样醉人。

9月10日,洋河股份180天头排酒开窖。王耀表示:为消费者创造感动和愉悦。在这个追求多元多样和消费不断升级的时代,消费者对绵柔洋河的偏爱不曾改变,而绵柔洋河的根本优势也不曾褪色,反而会更加充分地被检验出来。

抓住消费本真,是所有优质企业价值常青的无二法门。想来,这或是洋河亦或王耀重塑价值金身的筹码所在。个中表现,铑财将持续关注。

本文为 铑 财原创

如需转载请留言