通化东宝于2021年4月16日披露年报,公司2020年实现营业总收入28.9亿,同比增长4.1%;实现归母净利润9.3亿,同比增长14.6%;每股收益为0.46元。报告期内,公司毛利率为79.7%,同比提高5.6个百分点,净利率为32.2%,同比提高3.0个百分点。

通化东宝股价月度走势图

面对这样各项指标都还算不错的一份成绩单,通化东宝股价并没有多大的反应,当天微涨1个多点,更让投资者无奈的是,通化东宝自2018年5月创出新高27.11元后,股价便掉头向下,如果按5月17日收盘价计算,通化东宝自高点已经暴跌52.5%,可以说东宝自2014年股价突破10元大关以来,股价又回到了2014年的位置,而2020年才登录资本市场的甘李药业,如今股价高达127元,市值超730亿,是通化东宝的近3倍。

面对号称国产胰岛素之王的通化东宝,股价这样的走势,让无数投资者欲哭无泪,通化东宝到底怎么了?为何股价七年始终徘徊不前。下面笔者为你揭秘通化东宝股价滞涨的秘密。

一、通化东宝的主营是胰岛素及其相关产品,而胰岛素是机体内唯一降低血糖的激素,同时促进糖原、脂肪、蛋白质合成。由于我国的老龄化加速,糖尿病人有不断增多趋势,按理说这是一个前景广阔的市场,作为国产胰岛素之王的通化东宝不被市场认可?别急,下面笔者为你揭开答案。

第一代胰岛素-动物胰岛素。动物胰岛素是最早应用于糖尿病治疗的胰岛素注射制剂,一般是猪胰岛素,猪胰岛素与人胰岛素存在1至4个氨基酸的不同,因此容易发生免疫反应,注射部位皮下脂肪萎缩或增生,胰岛素过敏反应,并且由于其免疫原性高,容易反复发生高血糖和低血糖,容易出现胰岛素抵抗。所以目前第一代胰岛素已经逐步被淘汰。

第二代胰岛素-人胰岛素。人胰岛素由于在起效时间、峰值时间、作用持续时间上不能模拟生理性人胰岛素分泌模式。需在餐前30分钟注射、有较高的夜间低血糖风险。而通化东宝的主营业务正是二代胰岛素,重组人胰岛素原料药及注射剂系列,目前占市场份额的43%。

第三代胰岛素-胰岛素类似物。第三代胰岛素相比第二代胰岛素的优势在于:1、血糖控制相似或更好。2、低血糖风险更低。3、体重优势逐渐凸显。4、注射时间更灵活、方便、无需等待30分钟。5、长效胰岛素类似物注射时间方便、每日一次注射即可满足需求。

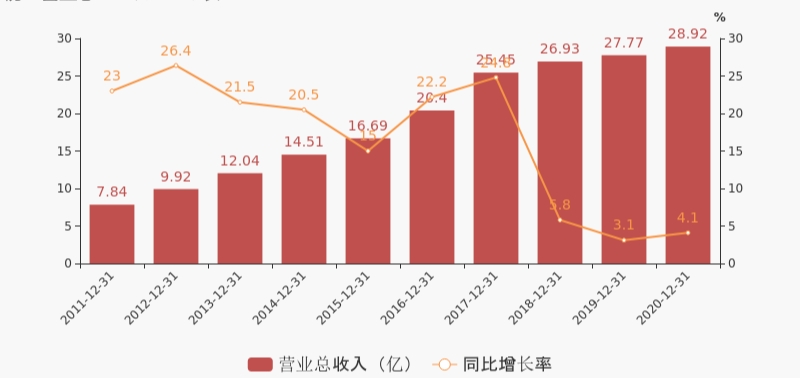

东宝历年营收情况

由于第三代胰岛素更安全、有效和方便,所以第三代胰岛素逐渐成为了市场的主流。导致二代胰岛素销售增长出现瓶颈,从东宝近年的营收情况也反应出来,自2018年后通化东宝营收告别两位数增长,降到4%左右。

据数据统计2019年国内二代销售额68亿,国内样本医院胰岛素市场已被第三代胰岛素攻占,三代胰岛素累计市场份额占到82.69%,第二代胰岛素市场份额占17.31%。而甘李药业的主营产品就是第三代胰岛素,故我们看到的就是甘李药业虽然营收、净利润落后与通化东宝,但市值确是东宝的近3倍。

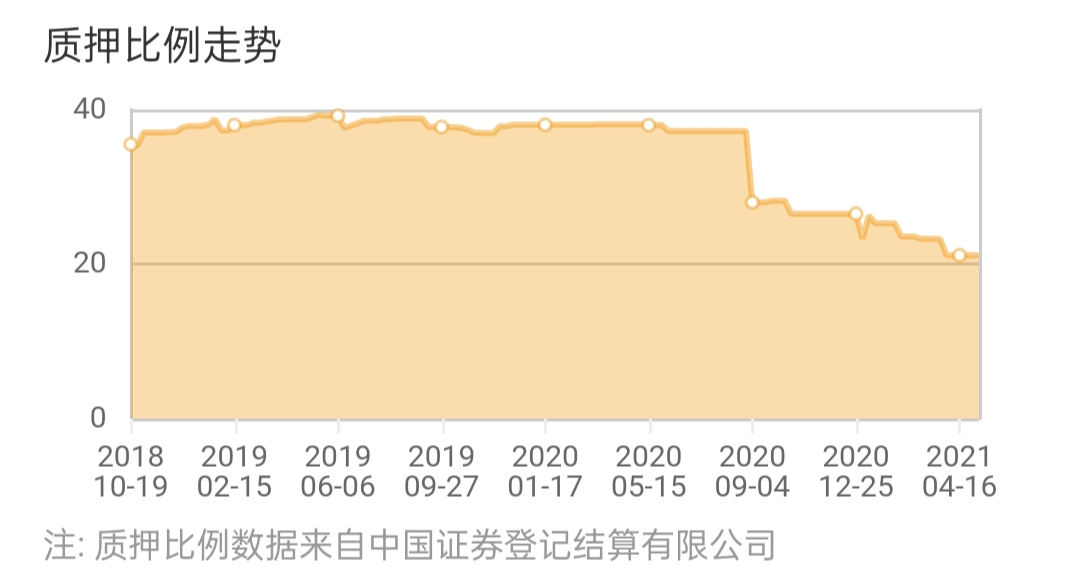

通化东宝股权质押走势

二、大股东清仓式股权质押,引发市场对通化东宝未来控制权丧失的担忧。

过去3年间,大股东“清仓式”高位质押公司股票成了飘在通化东宝头上的阴云。近年来公司因为业绩增长乏力,股价跌幅距2018年高点已超过50%。一旦股价持续下跌,大股东这套以“解押之后再质押”套取现金流的手法或将无以为继,进而可能出现丧失控制权的风险。

三、医药带量采购,市场担忧会对通化东宝的未来业绩产生影响。市场一直传闻医保部会对胰岛素进行带量采购。今年3月份,一家名为“健识局”的自媒体爆料,医保部门计划在今年专项集采中,将胰岛素纳入其中。该消息被财经网、界面、新浪财经等广泛转载和报道。对此,上海的一位医药代表向《投资者网》表示,确实有听到消息,觉得可能性非常大。若胰岛素纳入全国集采,对相关上市公司的业绩会有不小影响。主营二代胰岛素的通化东宝或是其中之一。

那么,通化东宝难道就没有机会了么?答案是通化东宝依然有机会,我们依然可以进行适当关注。为什么这么说,下面笔者给你分析一下通化东宝积极的一面。

一、通化东宝今年一季度业绩超预期,营收和净利润重回两位数增长,有重回增长态势。

4月26日晚,通化东宝发布2021年一季报。报告期内,公司实现营业收入8.23亿元,同比增长14.52%;实现归属于上市公司股东的净利润3.37亿元,同比增长21.33%;实现归属于上市公司股东的扣除非经常性损益净利润3.37亿元,同比增长20.46%,公司盈利水平创同期新高,通化东宝解释:得益于收入增长带来的更大规模效应的体现、采购成本的下降、高毛利产品的占比提升、运营效率的提升以及对销售费用等的管控,公司2021年一季度毛利率达到83.2%,净利率达到40.9%这无疑给投资者打了一剂强心剂。

二、通化东宝三代胰岛素获批上市,并且今年一季度开始放量,而且创新药研发也在顺利推进,有望重新打开企业增长空间。

2019年12月11日通化东宝药业公告,甘精胰岛素注射液获国家药监局批准上市,同时获批的还有甘精胰岛素原料药。2021年一季度通化东宝来自于甘精胰岛素注射剂的持续放量,一季度销售收入达到7000多万元,呈现加速发展的好势头。

三、集中带量采对通化东宝是一把双刃剑,用的好,可以实现通化东宝三代胰岛素的逆袭。

随着中国老龄化速度加快,糖尿病人增多,对胰岛素的需求将会持续增加。由于二代胰岛素市场逐步被取代,三代胰岛素市场潜力巨大。而三代胰岛素市场又集中在发达地区和大城市。这一块市场通化东宝基本属于空白,通化东宝主要是二代胰岛素,市场集中在农村和偏远地区。目前三代胰岛素市场基本被甘李药业和外资药企瓜分完毕。而集中采购则可以成为通化东宝三代胰岛素快速放量,实现逆袭的希望。

四、市场担忧的大股东清仓式质押可能会导致丧失企业控制权的情况正在好转。

我们从通化东宝的股权质押图可以看到,从去年三季度开始,东宝股权质押率开始有了较大幅度的下降,已经从巅峰时期接近40%的质押率,降到目前20%左右,说明大股东的资金紧张情况在好转,可以一定程度的缓解市场投资的担忧。

综上所述:通化东宝的不利局面开始逐步得到缓解,正在朝着好的方向发展。我们要密切关注东宝的三代胰岛素和创新药的进展,特别是三代胰岛素甘精胰岛素如果能持续放量,抢占市场,对东宝将会带来巨大的影响。所以现在的通化东宝已经开始值得我们的关注。

免责声明:投资有风险,以上纯属个人观点,不进行任何投资操作建议,敬请关注市场可能带来的风险。