我们做工程项目的最终目的是为了能赚钱,其中项目成本这块在项目的比重最大。那么我们要如何才能管好项目成本,是我们项目管理信息化首先要解决的课题,下面与大家一起分享,项造营的成本模块是如何进行设计,为什么要这样设计,有哪些好处等等。

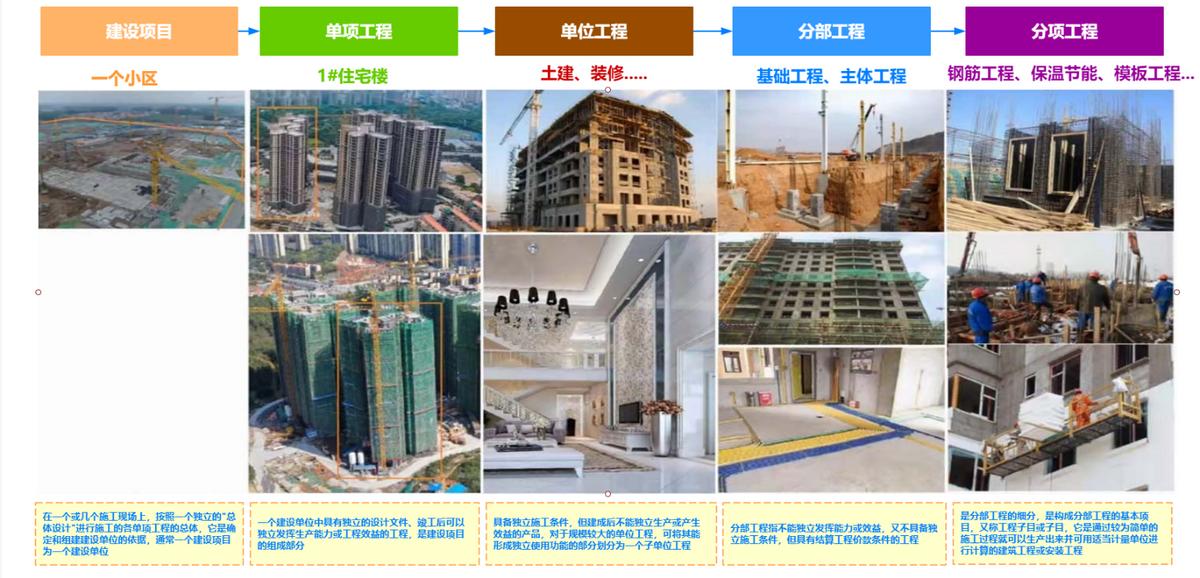

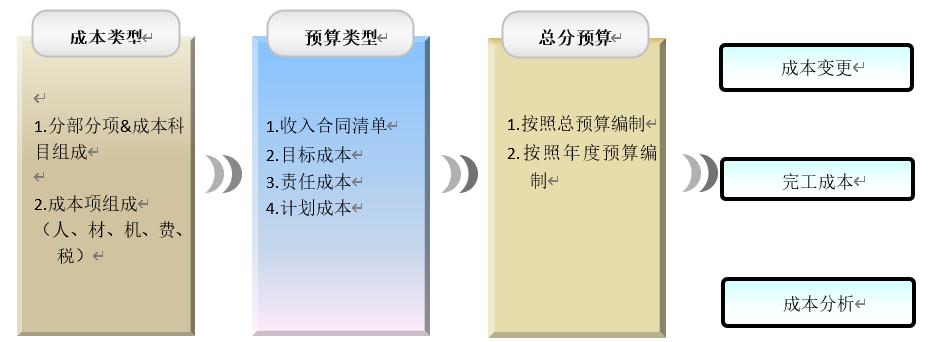

那么我们要搞清楚一个工程建设项目他是由哪些构成的,如下图:

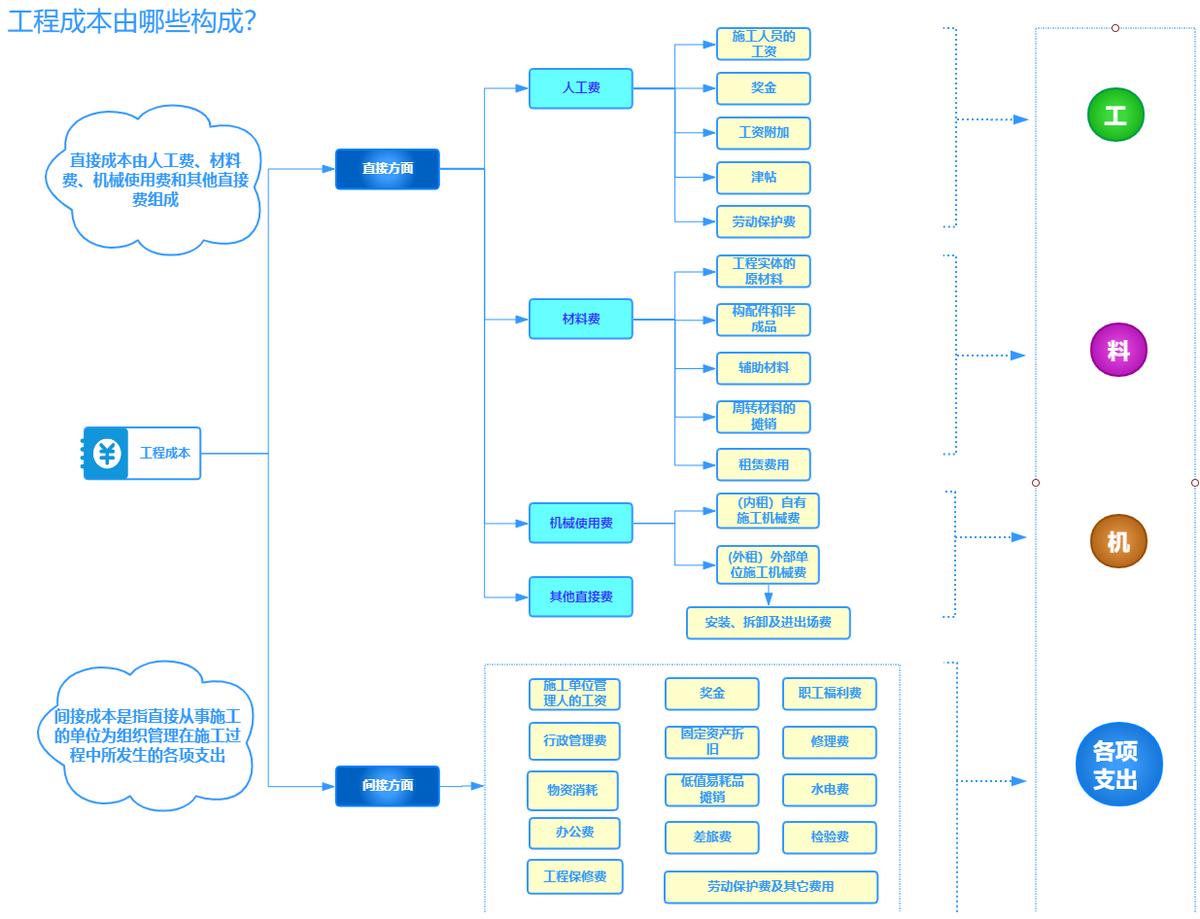

工程的成本构成如下:即:间接费(人工成本、材料成本、机械成本)+直接费(管理费,奖金)等。

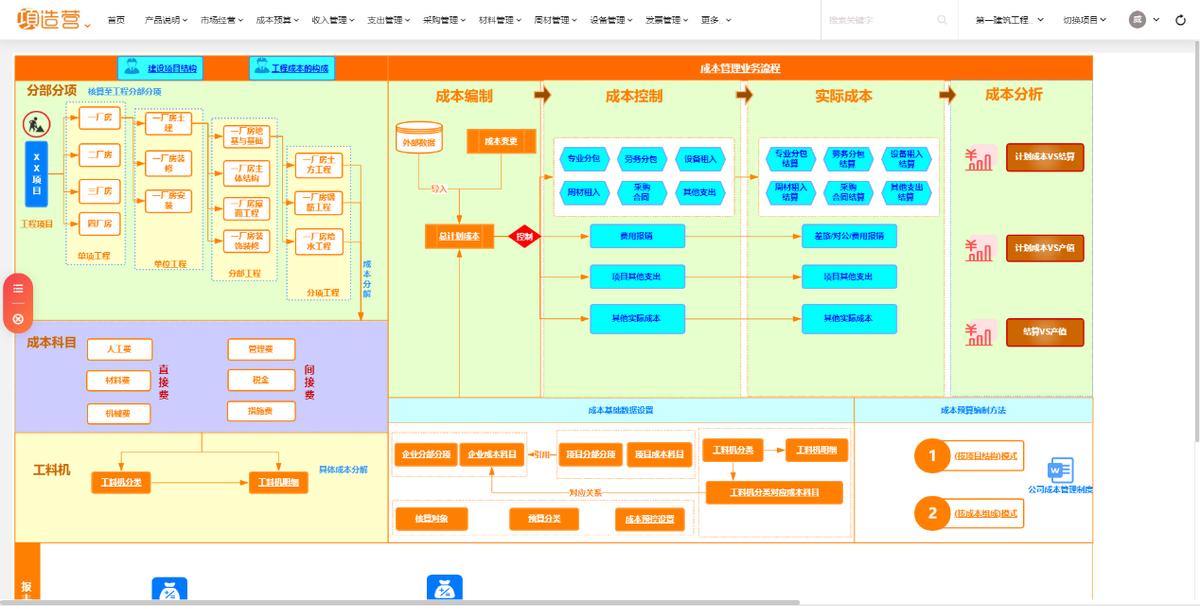

一、项造营成本预算业务设计流程如下:

成本预算管控企业目标:

随着建筑施工行业竞争的不断加剧,落实预算管理,提升预算管理实施效率是建筑施工企业提升整体发展效率、增强核心竞争实力、实现精细化管理的重要手段;

成本预算管控企业难点:

全面预算监督管理难,无法对于全面预算管理工作的各个环节进行全过程管理,信息流通性较差;

成本预算管控系统业务解决方式:

通过不同的项目类型,可以使用不同的成本管控方式,可编制多个预算进行多维度对比,以预算管控主体进行控制,精细化到最底层进行数量、金额控制以及浮动比例管控;

1.成本预算模块功能:

通过成本预算模块管理项目中支出项的成本额度控制

2.成本编制分为两种成本类型:

2.1.项目结构模式【分部分项&成本科目树形】;

2.2.成本组成模式【八大项成本清单】;

可按照不同项目类型应用不同成本管控方法,精细化成本管理;

支持造价软件excel导入清单进行编制;

根据不同项目管理维度进行参数配置

s不同的预算类型进行对比控制

按照项目选择需要编制的成本预算类型启用,以及需要成本控制的预算控制类型;

预算控制类型只能选择一种启用的;

需确认选择项目按照哪种成本类型进行编制及后续控制;

3.按项目结构模式:结构化分为两种:1.分部分项+成本科目;2.成本科目;

需进入项目成本科目、项目分部分项(如只启用成本科目结构化不需要录入)进行数据录入,通过启用成本管控对象设置进行选择按照哪种结构化进行生成成本控制方案数据;

控制条件按照成本控制方案设置下的控制项进行数量或金额或不控制;

3.1按成本组成模式:直接进行成本编制,无需配置其他设置;

控制条件统一按照金额控制;

精细化管理到按数量、金额及比例控制

关联到对应的关键流程,设点管控

3.2生成的预控项默认按照金额控制,可调整按照数量或者金额或者不控制,可设置控制比例,该比例与成本预算内对应项的数量或金额进行控制不可超出;

3.3需配置预控业务点设置进行控制对应涉及到成本控制的单据进行启用,如不在启用内的单据,在对应项目走该单据时将不进行成本控制;

3.4控制重点:成本控制为自下而上,自上而下控制方法,通过对应的条件进行预控类型判断是否超出,如不超出,将往上一级进行判断,在上一级时,将会判断上一级内所有子级进行汇总数据,通过汇总数据与该上一级预控类型进行判断,如不超出继续往上到最高级,如超出将无法提交对应流程;

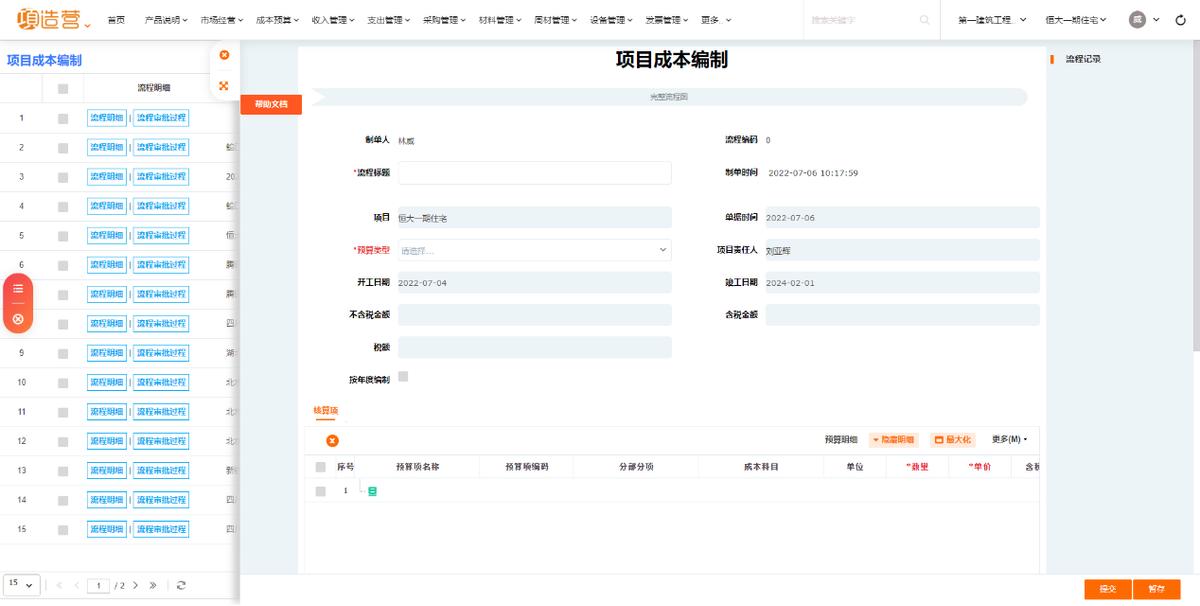

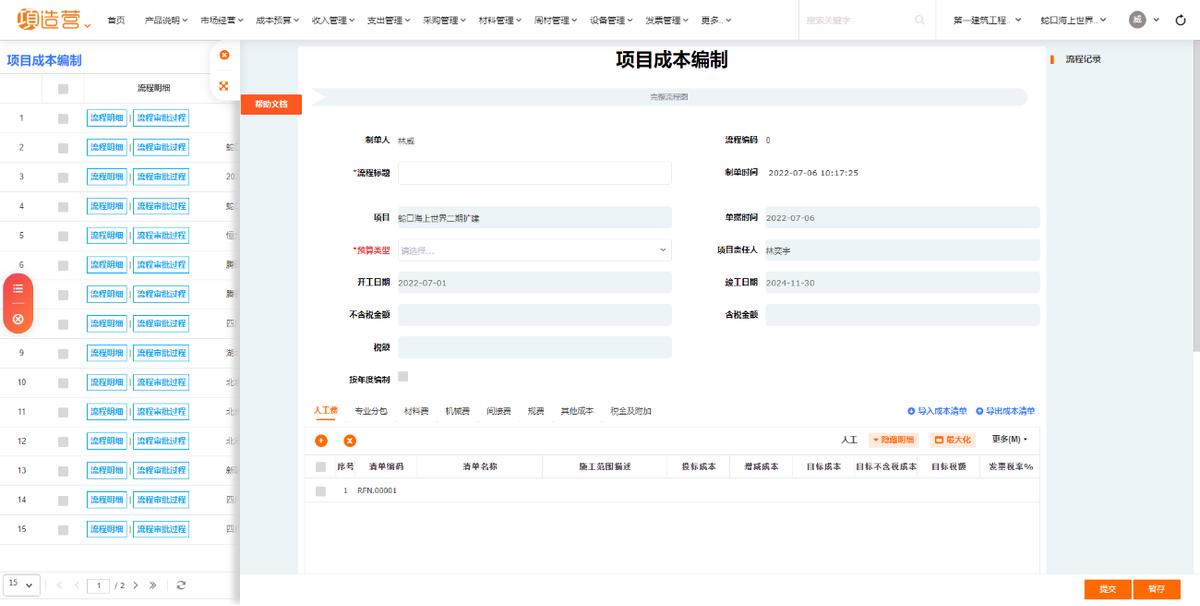

4.成本编制概述

按照成本管控类型区分编制界面,并且可进行阶段性成本编制;

按照前置成本类型设置后才能进行成本预算的录入,预算类型进行确认本次成本编制管控类型;按照需求进行勾选是否按年度编制预算,如勾选后,本次项目的成本编制结束后,该成本类型将默认启用按年度编制,并且年度编制的年份不能低于项目启动日期,或超出项目结束日期,启用年度编制后,关于控制的单据将按照单据日期年与成本编制年进行控制;如不启用按年度编制预算,第一次成本编制为该类型的整体成本编制,本次项目的成本编制结束后,该成本类型将无法再次创建整体成本编制;

1.核算项(成本结构模式:分部分项&成本科目组成)

2.成本组成模式:(人工费、专业分包费、材料费、机械费、间接费、规费、其他成本)

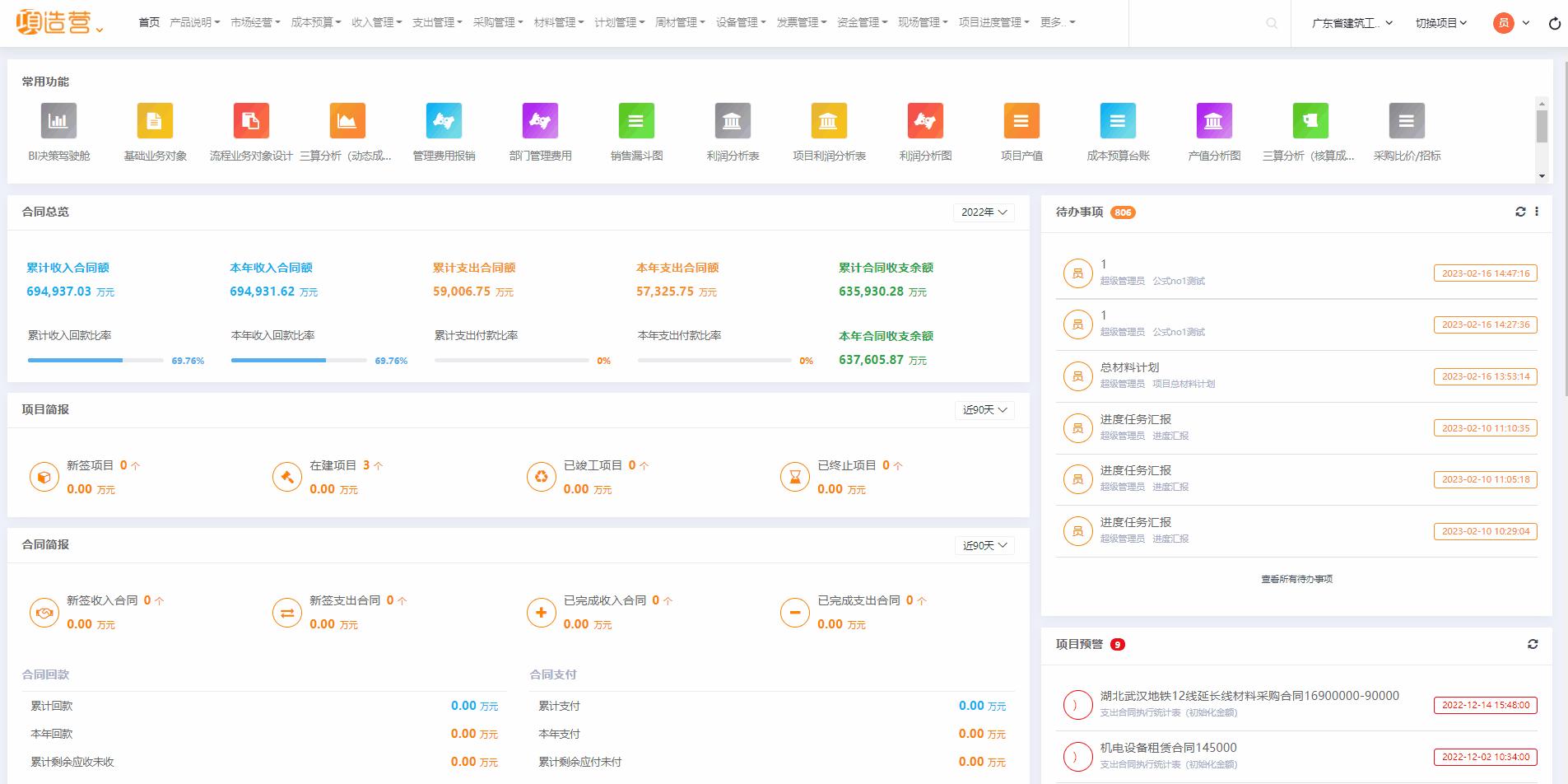

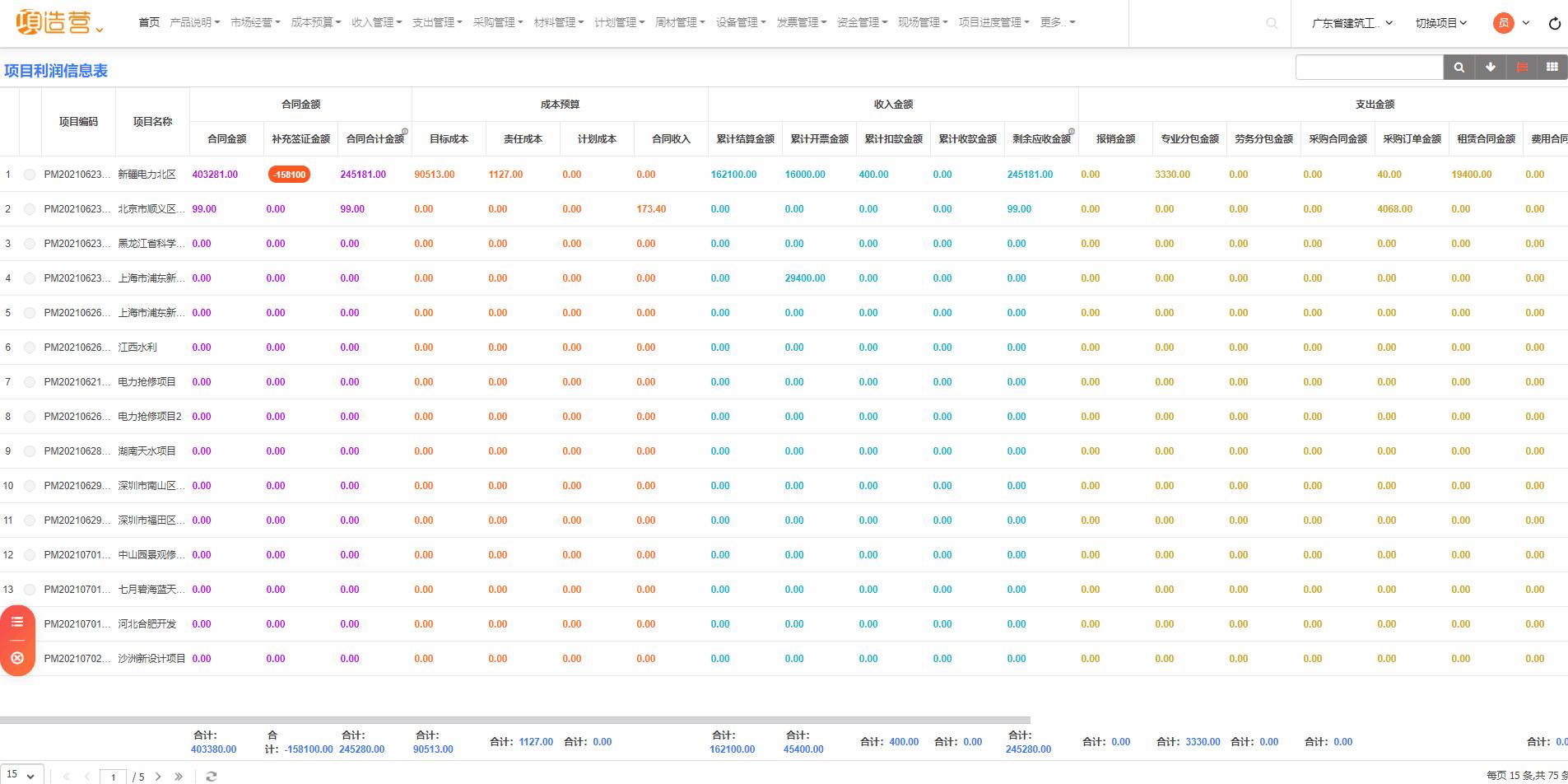

项目成本利润分析

合同金额,成本预算、收入,支出,项目利润

成本预算的重要性:

一方面,它是建设项目成本预测、制定成本计划和实施成本控制所需信息的重要来源。信息作为一种生产资源,与劳动力、材料和施工机械一样,需要成本。在经济建设初期,企业一般采用广泛的经营管理,不愿意从成本会计管理中分配资源。然而,在行业发展的成熟时期,战略重点转向内部管理,对企业管理具有竞争力。如果不重视信息管理和成本会计,企业将在竞争中长期处于劣势地位。只有促进成本战略,优化资源信息,企业才能满足发展的需要。

另一方面,它也是建设项目成本分析和成本评估的基本基础。通过成本核算,一方面可以显示前一阶段的具体成本管理效果,更重要的是,实际成本与目标成本的比较可以发现偏差,为下一步的成本监测和成本纠正提供依据。同时,通过成本核算,为施工生产、施工技术和企业运营提供可靠的成本报告和相关信息,促进项目改进管理,改进技术,降低成本。