海澜之家店铺

2017年,市场动作最多最大的男装品牌中,必须要提到的品牌就是“海澜之家”。

据欧睿咨询数据显示,中国市场份额排名第一的服装公司是绫致,旗下的品牌有only、vero moda和Jack & Jones,第二名的是海澜之家,接下来才是优衣库的母公司迅销集团。

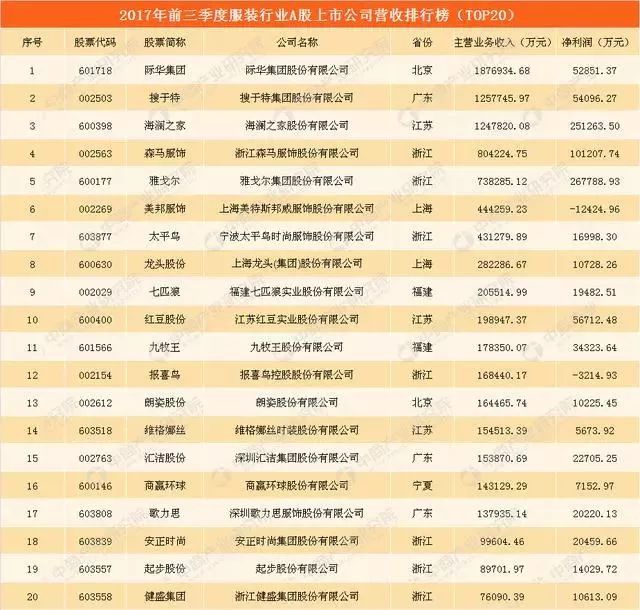

根据2017年前三季度A股上市公司的财报数据来看,海澜之家前三季度营业收入124.78亿元,前三季度净利润25.13亿元,在服装行业行业中仅次于雅戈尔。

来源:中商产业研究院

而在上个月的双11中,海澜之家登顶男装销量排行榜。天猫双11正式开场还不到1分钟,海澜之家和耐克几乎同时实现销售破亿元,成为今年首批“天猫双11亿元俱乐部”成员。

而门店数量方面则最直观地体现了海澜之家的扩张速度,从2014年至2016年,海澜之家门店数量分别为3348家、3990家、5243家。截至今年6月末,“海澜之家”开业的系列品牌店达5491家,其中“海澜之家”品牌4376家、“爱居兔”品牌827家、其他品牌288家。

纵观六年间海澜之家净利润情况,从2012-2014年间处于快速增长期,2015-2016年增速稍有放缓,2016年净利润突破30亿元。目前,2017年前三季度净利润为25.13亿元,与2016年全年业绩31.23亿元相比,已完成80.46%。

以“国民男装”著称的海澜之家集团正在凭借更庞大的店铺体量和野心,对中国消费市场进行渗透。看着越来越时尚的“海澜之家”,谁还能记起以前的“土肥丑”?

“土肥丑”的海澜之家

海澜之家一度被称为“乡土ZARA”,印有鲜明的时代特性。

“一年逛两次海澜之家,每次都有新发现。”“男人一年逛两次,海澜之家。”早年间海澜之家的广告格外吸睛。除了其本身的行业影响力外,广告片中代言人魔性的表现方式,五颜六色喜庆的画风大大地超越了传播周期,现在还时不时一再地被网友们翻出来,以各式各样令人捧腹的表情包,流行于各大论坛中。

一句话概括就是:不忍直视。

2016年开始,海澜之家开始执行复杂的品牌转型计划,希望可以跳脱此前“中年男士专用”的品牌印象。聘请林更新代言,与设计师Xander Zhou推出联名系列外,今年海澜之家还入股快了时尚品牌UR,投资4.3亿至旗下女装品牌爱居兔,并进一步加强童装、家居等领域的投入。

除此以外还于今年8月宣布,旗下全资子公司江阴海澜之家投资有限公司以自有资金预付1亿元对UR母公司快尚时装(广州)有限公司进行增资,首期认购其不超过10%的股权。根据最新公告,海澜之家的触角还伸向了海外市场,于11月收购了两家境外公司。

“帅气逆袭”的海澜之家

那么如此成长之快、扩张之猛的海澜之家是如何逆袭的?

1、轻资产模式

依靠独特的商业模式,模仿优衣库的供应链体系,海澜之家获得了商业上的成功。

将生产和销售渠道外包,专注做品牌运营,海澜之家的轻资产模式让其快速扩张,之前海澜之家董事、董秘、副总经理许庆华在接受《每日经济新闻》记者采访时表示目前行业内在采购端,传统意义上的服装企业自己做产品开发,供应商加工赚取加工费,存货风险是由品牌商自己承担的。企业通过订货把货供给经销商,之后就可以确认收入,而在渠道里卖得怎么样,则与企业无关。

海澜之家不一样,首先,我们与供应商联合设计开发产品;其次,在生产时,主要产品由供应商垫资生产,我们不出钱,生产完了,供应商按照要求把货入到我们的仓库里,产品只有上架销售之后,我们才逐月结款。

在产品两季售卖之后,还没卖出去的尾货,按照约定我们是可以全部退给供应商的,由对方承担风险。

此外,做销售不掌握终端就会很被动,所以海澜之家要掌握门店,但企业初创时缺少资金,企业规模不算大,而开店则需要大量资金且渠道成本高,为此公司帮加盟商管店,慢慢地就变成了目前的类直营模式。

对加盟商,他们不收取加盟费,加盟商只负责支付相关运营费用,不必参与加盟店的具体经营,所有门店的内部管理均委托海澜之家全面负责。卖出去的货,公司按照营业额取得一定的比例分成,公司拿到部分还要跟供应商分成,之后才是公司的。根据公开资料,海澜之家与供应商签订滞销商品可退货条款,不承担尾货风险。但另一方面,公司会通过子公司海一家重新回购退货,以减轻供应商的资金压力和经营压力。如果产品滞销则三方都有损失。

对于大多数加盟商而言,这种加盟方式类似“财务投资”,终端收入分成扣除需要承担的门店费用后,还能获得高出银行定期存款利率几倍甚至十几倍的收益。这就不难解释,为何目前还有2000多名准加盟商在排队等待加盟。此种模式下,公司实现了低成本快速扩张,加盟商获得可观的收益,消费者获得更高性价比的产品和消费体验,实现了三方共赢。

2、多品牌布局,应对消费升级,扩大市场占有率

近年来,面对服装行业大环境的变化,海澜之家不断向年轻化、时尚化方向加速转型。从代言人的选择、与综艺节目的合作、在设计和产品上都做出了新尝试。

从品牌来看,公司目前除了拥有定位国民男装的海澜之家以外还有走时尚、休闲风格的女装品牌爱居兔,定制商务职业装的圣凯诺,EICHITOO、HLA JEANS等服装品牌。其中,女装品牌爱居兔前三季度营业收入同比增加高达76.96%,毛利同比增长6.38%,门店总数同比增加69%,位居所有品牌之首。

同时在今年下半年,海澜之家公司持续在女装、童装、家居等业务方面加大力度,包括对本土快时尚新秀品牌UR的1亿元增资,收购英氏婴童用品有限公司44%的股权以及开设4家HeilanHome家居生活馆(中国版“无印良品”),占领国内市场的同时还积极开拓海外战场。

全品类的扩张并非易事,品类的延伸应该是在主品牌及业务发展良好基础下的一种补充。虽然目前海澜之家跨界开设集合店铺品类涉及延伸到家居等行业显得有些仓促。但是这种各方面积极推进,包括产品变革(年轻化、潮流化)、寻求并购等举措都体现了海澜之家积极求变、打造时尚产业生态圈及多品类全渠道运营的决心。

3、下沉三四线城市

从店铺布局来看,海澜之家把自己的主要市场放在了三四线城市,店铺位置大都选择在了三四线城市的中心位置黄金地段。

业内认为,随着人均GDP增长,我国三四线城镇居民在消费结构端有了显著变化,特别是在衣着细分品类中服装和鞋类消费占比基本稳定。过去三四线城市的服装市场都以无品牌的散货为主,随着三四线居民人均可支配收入的持续提升,消费者将越来越青睐有品牌的产品,逐渐从满足数量转向追求品质、从满足基本功能转向追求时尚和品牌。

最重要的一点就是目前三四线城市中的新一代消费主力大部分已经是是受过良好教育的80、90后,他们对新事物的接受程度较高,加上近年来互联网普及程度提升,能够迅速的获得想要的信息。而这就是海澜之家抓到的业绩增长点,他们避开了一二线城市这个相对成熟的市场,依靠线下渠道能力和巨额的广告,在大部分品牌还没有关注到这一空白市场时,就快速的占领了三四线的男装市场。

从整个服装市场布局来看,目前外国快时尚品牌还在一二线城市抢占市场份额,暂时还没有考虑到三四线城市。三四线城市虽然有森马,美邦等休闲装品牌,但是他们的品牌形象更偏青春休闲,和海澜之家的目标人群定位不一样,所以有并没有太多正面的竞争。

而和利郎,七匹狼等消费年龄偏大的男装品牌相比,海澜之家的形象更为年轻(对!说的就是他家的代言人林更新),设计比他们时尚,另外就是海澜之家的价格更亲民,知名品牌+性价比对于三四线城市的消费者具有很大的吸引力。

最后,让我们换个角度从证券投资方向看海澜之家,或许可以发现一些它现在能够成功的部分原因:

1运营模式独特且难以复制

体现在:A,上游合作型供应链,供应商与公司结为利益共担体,从而刺激供应商研发设计能力以提升双方盈利水平。B,下游类直营模式,便于统一管理维护品牌形象。

2加盟新政,有望成为业绩增长一大驱动力

通过静态测算,预计新政在2017-2019年将分别为公司带来4%/6.1%/6.6%的额外收入增速。

3服装设计方面进行年轻化、潮流化改革

包括合作知名设计师推出限量款等。

4扩大影响力

在产品不断升级创新的基础上,海澜之家继续加大购物中心店的开设以提高产品销售力以及品牌影响力。

叠加与阿里合作,在营销和品牌推广方面获得大力支持,以及入股英氏婴童切入中高端童装领域,公司一系列举措有利于改变和重塑品牌形象,实现多品牌全渠道运营,吸引年轻消费者。

海澜之家从最初的“男人的衣柜”演变成“全家人的衣柜”,还兼备了官网旗舰店、天猫旗舰店等线上渠道。但从海澜之家近年来的财报可以看出,尽管该品牌的营收和净利润呈现增长态势,但增长的速度已经放缓。近来更爆出库存危机,而且跟风海澜之家经营模式的品牌越来越多,可替代的品牌在逐步增加,消费者可选择的空间也在不断加大,所以对海澜之家而言,在继续扩张的同时如何能够良性求新求变同样重要。