当看到宜人贷第三季度的财报,对比着趣店这些现金贷公司,一块铜板(yktongban)突然对P2P产生了深深的疑虑,坏账率逼近9%,盈利能力如此堪忧,是不是网贷模式要退出历史舞台了?

15日凌晨,宜人贷盘后发布新一季财报,宜人贷出现了自上市以来净利润的首次下滑,盘后宜人贷股价大跌5%,昨日晚间至今日凌晨,宜人贷股价继续萎靡,盘中一度下跌超过11%。资本市场为何给出了这样的反应?宜人贷在近期的表现到底如何?一块铜板(yktongban)结合了最近7个季度的变化,对宜人贷进行了分析。

财务表现:营收增速放缓 盈利能力堪忧

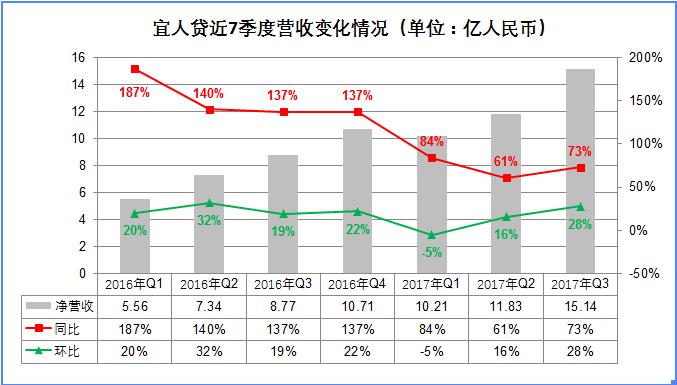

先看营收的变化情况,第三季度,宜人贷净营收为人民币15.139亿元(约合2.275亿美元),环比增长28%,同比增长73%。

经历了今年第一季度的环比下滑,宜人贷终于在第三季度实现了营收的大幅增长。而参照最近7个季度,从2016年第一季度的187%,到今年第二季度的61%,宜人贷的营收增速出现很大的滑坡。这次增长也让宜人贷止住了营收同比增速大幅放缓的态势(红线部分),环比增速也终于回归了正常。

对于营收的良好表现,宜人贷的解释是:1.平台促成借款总额增长;2.随着借款余额增长,向出借人收取的服务费和向借款人收取的月度服务费随之增加。

那么为什么促成借款金额是怎么增长的?

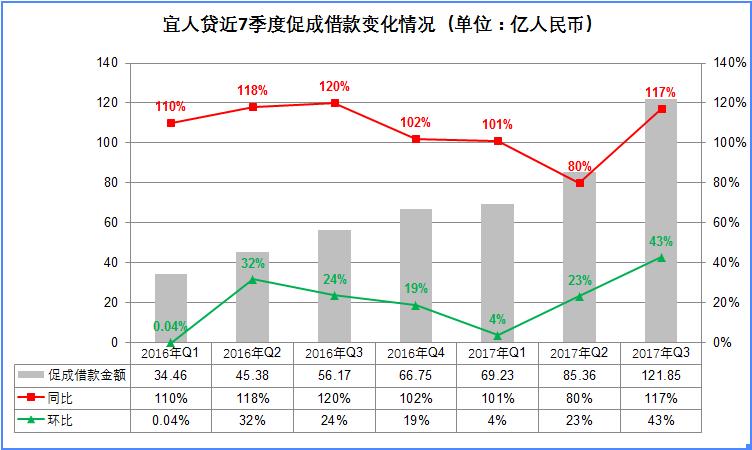

第三季度,宜人贷通过其在线平台促成的借款金额达到了人民币121.854亿元(约合18.315亿美元),较去年同期的人民币56.175亿元增长117%。

最近7个季度,宜人贷促成借款金额在体量上呈现逐年上涨趋势,不过,从去年第四季度到今年第二季度,宜人贷在这项指标的增速上也呈现放缓趋势,直到本季度,这项指标的增速出现明显的反弹。

回到刚才的问题,为什么促成借款金额会出现大幅上涨?宜人贷的解释是,“自2017年第三季度起调整了对‘促成借款总额’的披露口径。2016年10月,宜人贷推出了’追加贷’借款产品,为合格借款人追加借款额度,新借款合同金额为追加金额和剩余待还本金之和。在本次调整之前,‘促成借款总额’中只包括追加金额。”

也就是说,原本只统计“追加金额”一项指标,如今却连“剩余待还”也放进去了。两项指标当然比一项指标大。而且“剩余待还”难道在之前不是已经被统计在内了吗?把这项指标加入,是不是重复统计了呢?如果排除掉“剩余待还”,恐怕这项指标连带着营收的数据都不会很好看。

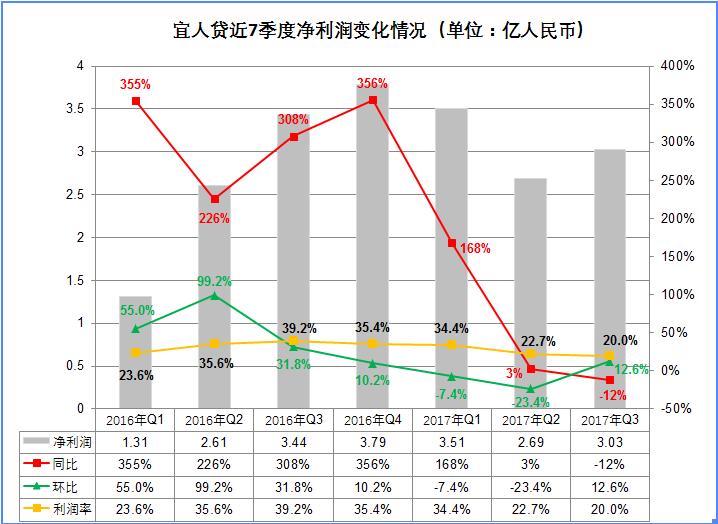

净利润方面,我们统一按美国通用的会计准则来看。宜人贷第三季度净利润为人民币3.030亿元(约合4550万美元),与上一季度的人民币2.691亿元相比增长13%,与2016年同期的人民币3.443亿元相比下降12%。

在总量上,宜人贷的净利润在第二季度进入谷底,本季度有所回升,止住了环比连续下滑的趋势。不过从净利润的同比变化来看,进入2017年,宜人贷的净利润增长速度出现大幅下降,特别是最近两个季度,宜人贷的净利润增长形势堪忧。

宜人贷的解释是,2016年第三季度,宜人贷子公司宜人恒业科技发展(北京)有限公司获得“双软”认证,公司在当期确认了1.52亿人民币的所得税冲减。经调整后,2016年第三季度的调整后净利润为1.93亿人民币,本季度同比其增长57%。为了体现同比增长,调整一年以前的数据,一块铜板(yktongban)也算是开了眼了。更让人无奈的是,在一年前的第三季度,宜人贷的财报并未着重强调自己的这项额外收入,直到净利润同比表现不好的时候才强调,意图不免有些太明显了。

其实,即便排除这部分收入可以让宜人贷净利润表现的更好,也无法回避其利润率的颓势。从2016年第四季度开始,宜人贷的净利润率指标出现连续下滑,从35%左右下降到20%左右(下图由于净利润变化太大导致利润率的波动不明显)。这说明宜人贷的盈利能力出现了不小的滑坡,而且,第三季度的盈利能力是最近7个季度以来的最低谷。

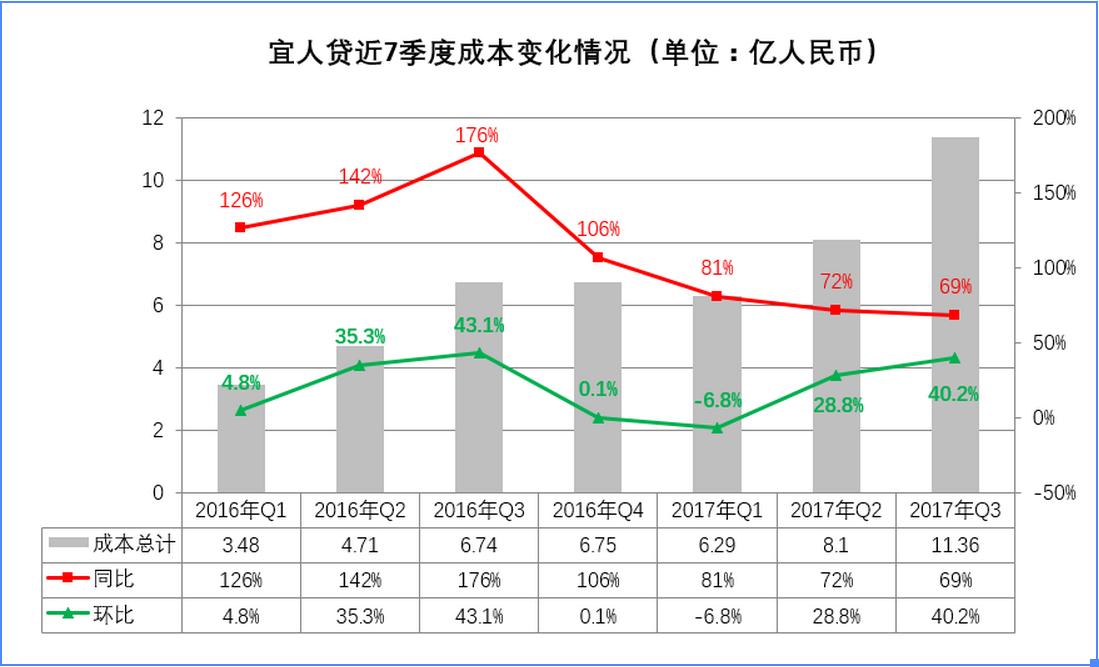

对于利润率的下滑,一块铜板(yktongban)认为这可能是宜人贷一边推高营收另一边成本费用居高不下导致的。

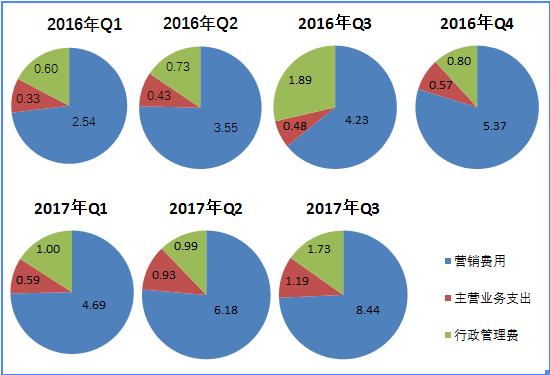

第三季度,宜人贷的运营成本及费用总计11.36亿人民币,同比增长69%。虽然在同比增速上出现了放缓的迹象,但是增长速度仍然保持着很高的水平,可以理解为成本依然居高不下。而在总量上,最近两个季度宜人贷这项指标又出现了快速增长,特别是第三季度,其成本环比出现了40.2%的增长。受这个因素的影响,从2017年第一季度开始,宜人贷的成本占营收的比重从62%一路上升到第三季度的75%。由此也导致了宜人贷净利润和盈利能力的下滑。

在费用的构成上,营销费用占据了7成,虽然股权激励推高了行政管理费用,但总的来说,宜人贷费用支出的大头仍然是营销费用。宜人贷第三季度销售和营销支出为人民币8.442亿元(约合1.269亿美元)同比增长94.8%,远超营收、净利润的增长速度。

综合来看,宜人贷在第三季度又一次调整了统计方式,推高了促成借款额,也间接推高了营收。可是无法掩盖的是,宜人贷在净利润上出现了上市以来首次同比下降,成本费用占比居高不下,特别是营销费用,仍然保持高速增长。现阶段,依靠网贷业务的宜人贷正在经历业绩的承压期。

经营指标:坏账率持续上升 超过质保专款

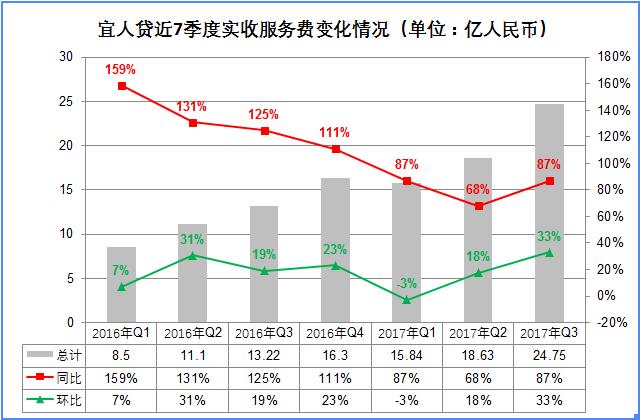

宜人贷实收服务费的指标与营收、成本的走势基本一致,总量持续上涨,增速逐渐下滑。第三季度,宜人贷实收服务费为人民币24.753亿元(约合3.720亿美元),同比增长87%,环比增长33%。

实收服务费总量这一个指标不能反应太多问题,我们要结合其他指标来考量。

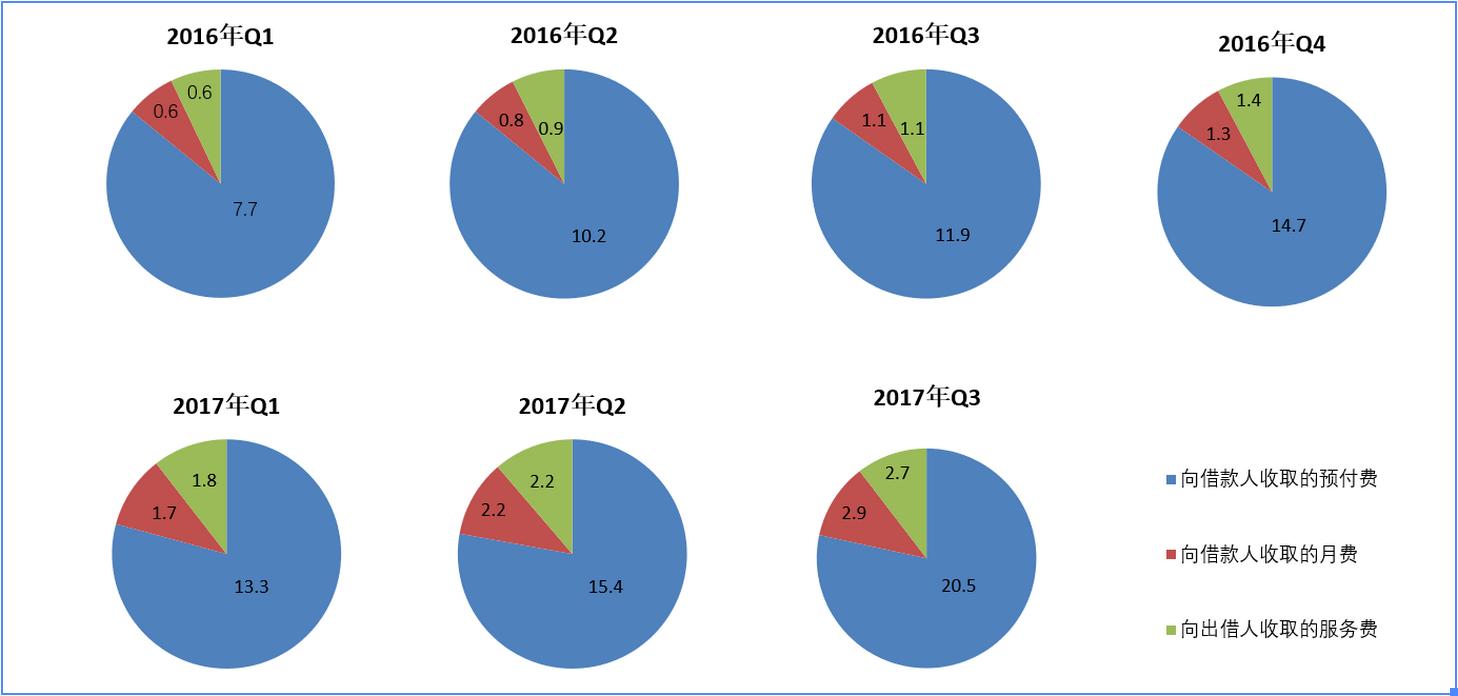

先从服务费构成来看,最多的还是向借款人收取预付费,最近几个季度,向借款人收取的预付费比重下降,与此同时,向借款人收取的月费和向出借人收取的服务费比重在上升。

其中,对于“向借款人收取的月费”的增长,宜人贷此前的解释是,由于来自在线渠道的*款贷**增长。线上的产品收费结构和线下不同,线上有40%费用是在第一个月收取,60%的费用在*款贷**存续期间每一个月平均收取。因此,这个指标的增加也反映了宜人贷线上业务的成长,摆脱线下对宜信的依赖。

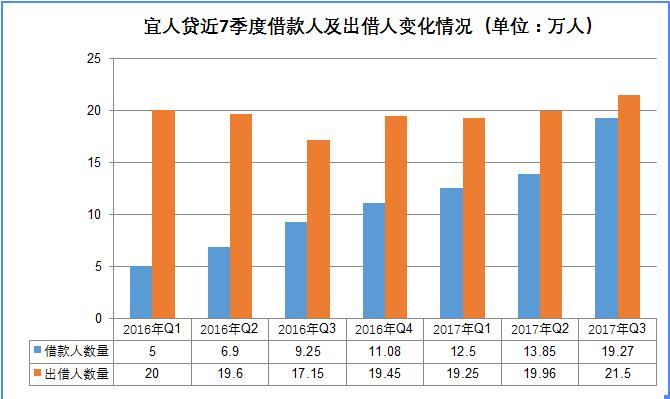

再从借款人和出借人的变化看,宜人贷的借款人呈现阶梯状的上涨,这也是服务费收取总额、向借款人收取的预付费持续增长的重要原因。此外,宜人贷的出借人在最近7个季度保持平稳,在这种情况下,向出借人收取服务费的总量和比重都在增加,这种大幅增长主要是由于总资产管理规模增长,可能是投资人的平均投资金额在增加。

在坏账方面,宜人贷从上个季度开始,逐步取消了对借款人“ABCD”的分类模式,改成了5类,此次财报,宜人贷依然披露了ABCD四类借款人的占比情况,数据显示,发放给A、B、C、D四种级别借款人的*款贷**分别占公司产品组合的1.7%、8.7%、14.1%和75.5%。上一季度这个比重是2.3%、7.3%、12.7%、77.7%。由此来看,D类借款人的比重在降低,C类借款人的比重在增加。这是一个良好的趋势。

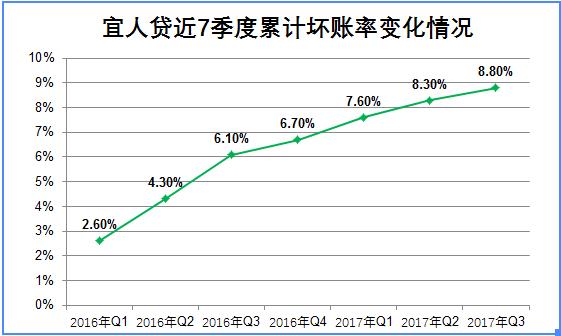

不过宜人贷的坏账率仍然有着不小的隐患。截至2017年9月30日,2015年发放*款贷**的累计净坏账率为8.8%,相比之下截至2017年6月30日为8.3%。在最近7个季度,宜人贷在2015年发放的*款贷**坏账率持续走高,目前已经突破了8%的质保服务专款的计提比例。然而,8.8%还不是最后的结果,宜人贷不少标的都是36个月,也就是说,2015年的坏账情况要到2017财年完整的结束才能知道结果。由于是累计净坏账率,预计这个比例还会上涨。

(注:宜人贷从今年第二季度开始,更改了逾期90天以上借款的累计净坏账率统计口径。在此之前,宜人贷是按照A、B、C、D类借款分别公布的累计净坏账率。为了直观体现宜人贷坏账率的变化情况,一块铜板借用了网贷天眼的统计方法,根据A、B、C、D四类借款在促成借款总额中的比重,计算出了宜人贷累计净坏账率的加权平均数据。)

综合来看,宜人贷的借款人的规模在10万到30万之间,并保持着稳步上涨的态势。受此影响下的服务费规模也稳步增长。在坏账方面,宜人贷的累计坏账率持续走高,并且突破了质保服务专款的计提比例。不过,这也与宜人贷的统计方法有关,如果都用这样的统计口径,很多网贷平台的坏账率都可能会超过这个数字。

第三季度,宜人贷在调整了统计口径后,促成借款的规模上涨,间接导致服务费收取规模、营收上涨,但由于成本居高不下,宜人贷的利润表现依然没有特别大的改观,更为麻烦的是宜人贷的盈利能力有下滑迹象。作为网贷行业的代表,宜人贷客单价较高,借款周期较长,对风控的挑战更大。

很多媒体认为宜人贷的业绩增长有“廉颇老矣”的形象,的确,经历了去年的快速增长,如今宜人贷的增长速度正在放缓。在现金贷的对比下,宜人贷所代表的网贷显得如此暗淡。增长速度远不及这些企业,利润规模相差甚远,用户规模也不在一个量级。其实这样想未免有些想当然了,在宜人贷上市的第一年,其业绩也是暴涨,等到上市两年,趣店也不可能有现在这么疯狂的增长。公司处在不同的阶段,不能一概而论。

在当下这个阶段,宜人贷不能再停留在网贷这个领域,需要拓展其他的可能性。从今年开始,宜人贷陆续推出了YEP平台,帮助其他平台倒流,在宜人贷上,也不再只是P2P,还包括了基金、保险等。也许,未来宜人贷不能叫作网贷平台,而应该是综合性的理财平台、风控技术的输出者,这些业务的发展情况将比宜人贷传统的网贷业务更加关键,也更加左右着宜人贷的未来。

那么,宜人贷能在这些领域有所突破吗?