退休老人手中的现金不“缩水”,这是一种相对而言的程度。究竟相当于什么缩水,相对什么不缩水呢?我们要设立标准。

现在国家并没有所谓的通货膨胀率情况,现在唯一可行的实际上是我们的消费者价格指数增长情况。近几年来,我们的消费者价格指数增长还是非常稳定的,始终在1.5~2.1%之间上下浮动。2017年是1.6%,2018年是2.1%。

如果考虑这样的增长速度,其实大家都可以放心了。目前我们存到银行的定期理财利率虽然一年期定期存款利率是1.5%,但是理财产品收益率都能达到3%到4.5%之间,像一些大额存单的存款利率也能达到3.85~4.26%,还是稳稳的能够跑赢CPI的。

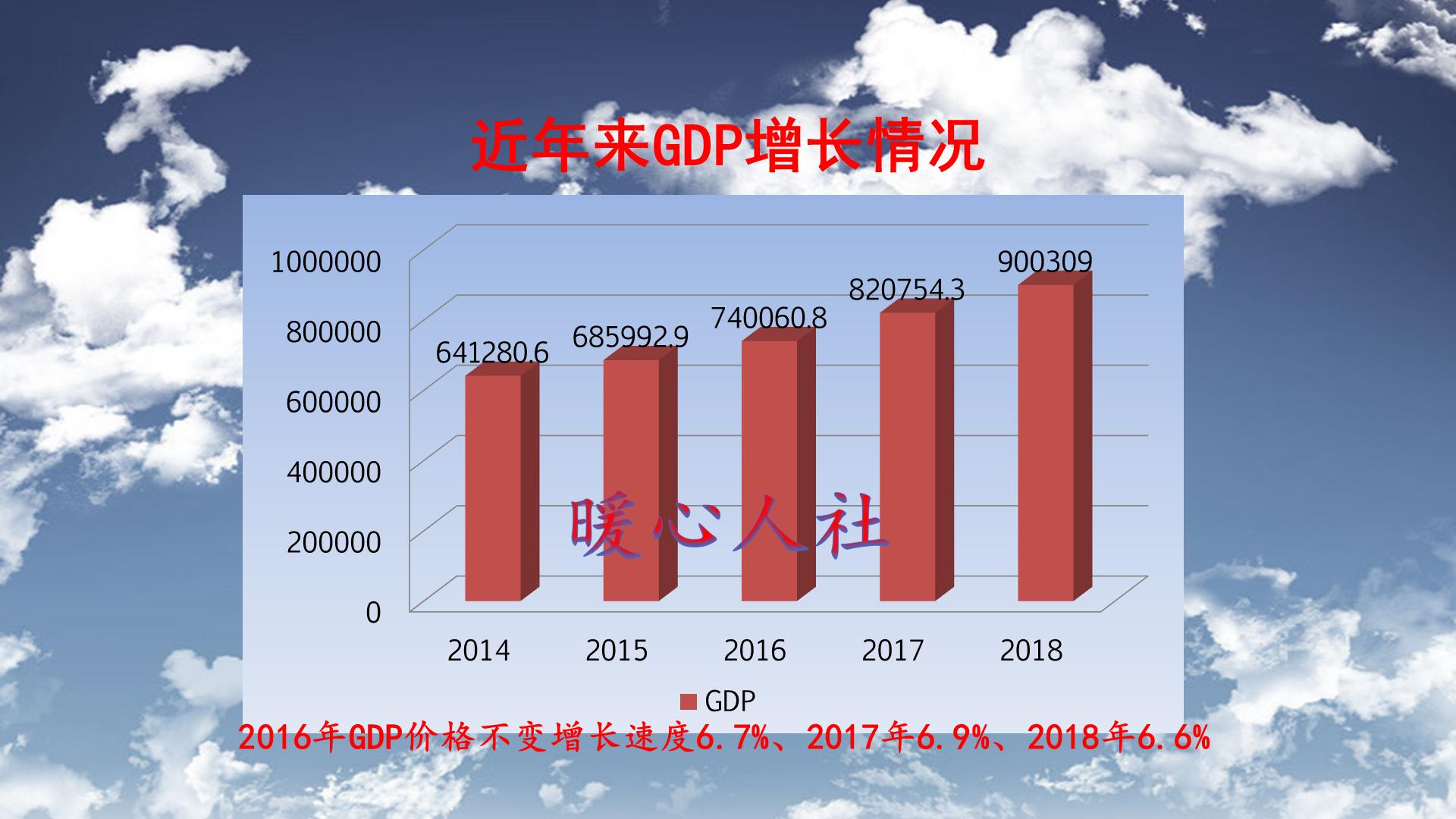

可是如果相对于GDP不贬值,可能难度就有点大,2016年GDP增长速度是6.7%,2017年是6.9%,2018年是6.6%,这是以价格不变增长速度确定的,已经剔除了物价和通货膨胀情况。

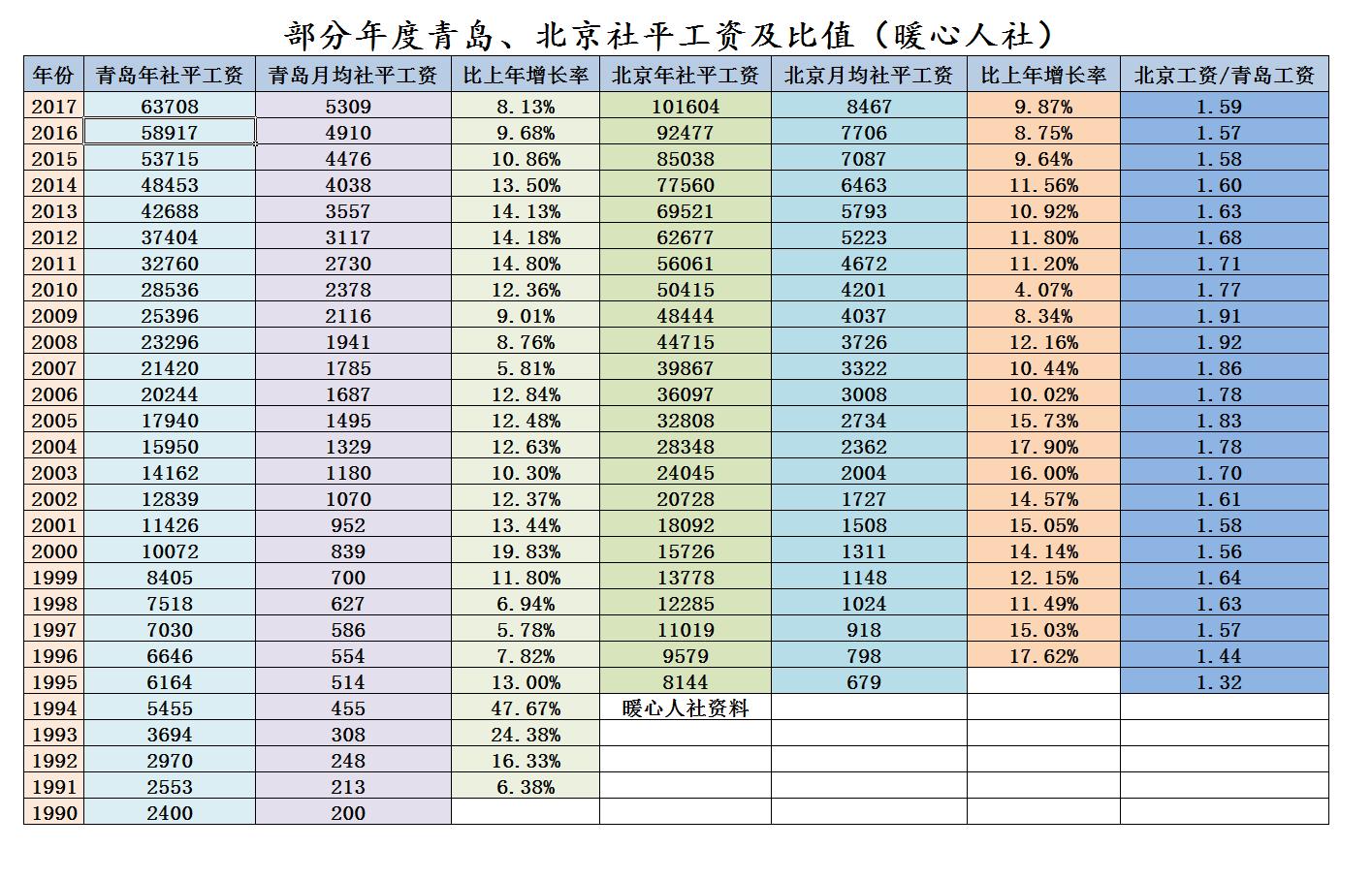

如果跟社会平均工资增长速度相比较的话,可能会更吃亏一些。北京和青岛近两年的社会平均工资增长速度一直维持在8~9%之间,全国的工资增长速度也差不多,比GDP增长速度更高一些。我们的理财收益可能会更差一些。

职工工资增长带动的是社会服务类的价格增长,比如理发、餐饮这样的服务类项目。

其实,对于退休老人来讲积蓄真的不如缴纳养老保险,领取相应的养老金强。因为养老金不用自己操心,国家还会每年根据经济社会发展情况和社会工资增长情况,物价变动情况,对养老金年年进行调整。2018和2019年调整平均比例是5%,养老金低的人群增加的比例更高。

不管怎样,老年人的现金在物价变动恒定的情况下,最好还是以定期存款和国债购买为主。以最容易变现的方式,保障应对不时之需。目前,相应的利率一般在4~4.27%之间,还是可以接受的。