本文约3500字,阅读需约10分钟,以下为正文内容:

时常逛街的朋友已经发现了,淮海中路这一轮更新,多了不少新消费品牌。

淮海中路发展至今已有百余年历史。作为上海的核心商业街区,除了“自带流量”,也很“寸土寸金”。无论是购物中心还是街边品牌店,此前这里广受“财大气粗”的国际大牌和连锁品牌欢迎。

而现在,许多看似“家底并不殷实”的 新消费品牌也选择了淮海中路 。

今年以来,新锐家居品牌Banana in蕉内、潮玩集合零售X11、无性别服饰品牌bosie、本土高端香水香氛品牌DOCUMENTS闻献等多个新消费品牌已经在此开出首店、旗舰店。

(DOCUMENTS闻献淮海路门店,图片来源:漫步淮海)

比起上一代消费品牌,近年来的新消费品牌大多是依靠互联网成长起来的。要么是电商开店起家,要么是互联网平台营销出圈,这届新消费品牌里“有头有脸”的不外乎这两种发展路径。

但去年以来听得更多的一句话却是“线上流量见顶”。现在依靠线上渠道“做大做强”,确实越来越贵了。新消费品牌纷纷“落地”,从线下的渠道寻找机会就成了“情理之中”的事。

而这波新消费品牌的“落地”,也与此前的消费品牌表现出完全不同的逻辑。

对于他们而言, 通过线下店赚钱不再是唯一的目的 。选择一个核心商圈,做一个吸引目标消费群体的好空间,“秀”一下开店软实力,再给资本们讲个更动听的好故事…… 除了赚钱,新消费品牌的线下店似乎什么都赚了。

新消费开线下店:比赚钱更重要的是?

正如上文提到的,新消费品牌与此前的消费品牌表现出完全不同的逻辑。这些逻辑几乎覆盖了品牌营销、推广、渠道等诸多领域。

传统品牌的线下店,大多是作为一个重要的线下卖货渠道存在的。这样的背景就使得,如何打造一个盈利的单店模型成为持续开店的重要考量。

而在新消费品牌的发展逻辑中,通过线下店尤其是线下首店、旗舰店来衡量单店赚不赚钱就显得没那么重要。 这些品牌的线下店一定程度上承载了营销的作用,而开在哪、设计如何、理念如何,又为他们后续选址拓店、融资提供助力。

从消费者的角度来看, 线下店确实能够极大的拉近品牌和消费者的距离。

这些具有强互联网基因的新消费品牌铺线下渠道,本身就给了消费者一个很直接的产品体验机会。而在门店的设计上,这些品牌也不满足于传统的装潢陈设,在打造一个沉浸式消费空间方面花费的功夫颇多,也强化了对消费者体验的极致追求。

线下店对于这些品牌而言, 更像是一个巨大的户外广告牌,同时兼具的实际的体验、销售功能。

从品牌自身的拓店策略来看, 线下店基本都是自营,首店和旗舰店开在哪直接与其品牌调性和理念挂钩,当然也寄希望于为后续持续开店提供一些助力。

并不是所有的品牌都会在线下大肆铺店的。在店面数量暂时有限的情况下,线下店从某些角度来看也是“身份的象征”和“谈判的筹码”。

如果期望在中高端的购物中心开店,首店选址一线城市核心商圈就显得非常重要。毕竟面对这些“新物种”,谁都难以直接下一个定论。购物中心的招商人员除了考虑产品价格、产品设计等因素,也只能将已开业门店的选址和调性等是否与其自身定位匹配作为考虑的依据。

从融资策略来看, 新消费品牌需要给资本讲个好故事。

此前的新消费有个著名的说法:商业逻辑改变了,所有的生意都值得重新做一遍。近几年也确实在所有的“值得”之中,不断涌现出新的热门行业和赛道。但如同上文所述,资本也未必能在早期做出直观正确的判断。

从这个角度来看,新消费品牌如何拼凑手中的资源给资本讲个好故事、甚至借助资本给市场讲个好故事,就显得重要了起来。毕竟对他们来说,在快节奏的“攻城略地”中如何得到资本的青睐,拿到充足的资金和资源补给,是所有发展路径都需要经历重要的一环。

选址淮海中路:核心商圈还是最香的?

对任何品牌而言,如果考虑营销作用,选址核心商圈都显得更加合理。

纵观上海的核心商圈,历史长逾百年的淮海中路仍然榜上有名。 聚焦到实体商业、商业地产的领域,淮海路商圈、淮海中路商业街的“江湖地位”也仍然稳固。

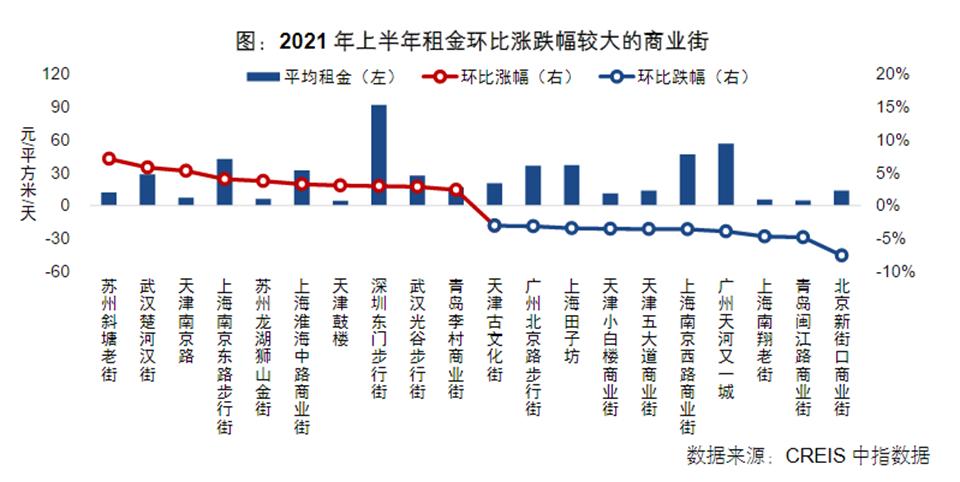

参考中指数据发布的报告,上海南京路步行街、上海淮海中路商业街2021年上半年租金全国环比涨幅居前。

据其样本统计,淮海中路商业街平均租金水平为32.3元/平方米/天,环比增幅3.25%。而淮海路商圈(购物中心)租金更是高达66.6元/平方米/天,为上海最贵的商圈,对比全国也仅低于北京王府井商圈的71.9元/平方米/天。

昂贵的租金体现出淮海中路的寸土寸金,至少从商业化的角度证明其仍然被高度认可。而在一代一代的商铺更迭中, 淮海中路的丰富度和包容性也都在增强。

此前的淮海中路因为汇集了IAPM环贸、新天地、K11、大上海时代广场(连卡佛)等一票高端商场和HERMES、LV、Cartier、Tiffany等一线大牌的门店,被视作高端时尚的象征。

随后优衣库、UR、NIKE等品牌旗舰店选址淮海中路,为其带来了年轻的客群。近几年Popeyes、Shake Shack、niko and...等网红品牌的入驻,也强化了淮海中路网红打卡的标签。更不必提每逢节假日就排起长队的光明邨等老字号。

(淮海中路的Popeyes门店)

在政策层面, 淮海中路早已被列为重点打造的对象。

2018年为响应《上海全力打响“上海购物”品牌 加快国际消费城市建设三年行动计划(2018-2020)》,黄浦区即提出从商业业态、街区形态、文化神态、消费生态着手,推动淮海中路商圈整体转型升级,重塑淮海中路商业地标。

在2021年7月的上海建设国际消费中心城市动员大会上,黄浦区也明确提出要加快打造南京东路-外滩世界级商业街区、淮海中路商圈和豫园世界级文化旅游商业地标三个世界级商圈。

综合以上三个方面来看,淮海中路“江湖地位”稳固、仍然寸土寸金,再借上政策的东风, 有点野心的品牌,恐怕都想来分一杯羹。

新消费落地淮海路:卖货不是唯一的目的

不得不承认,新消费品牌的选址是个“技术活儿”。

尽管各家打法战略各有不同,但 线下店找个知名度高、客流量大的核心商圈或者商场,打造一个沉浸式体验的空间,似乎已经成为新消费品牌“线下之争”的共识。

比如上文我们提及的Banana in蕉内,继2020年底在深圳壹方城开出首店之后,今年9月底陆续在上海淮海中路、杭州湖滨银泰in77、西安赛格国际购物中心开出3家城市首店。从选址来看,毫无例外,Banana in蕉内选择的都是当地乃至全国有知名度的核心商圈。

在店面打造上, 淮海中路这类核心商圈的街边店也有更灵活的发挥空间。 如bosie淮海中路旗舰店,门店面积2000平米,店面设计颇具未来感,店内SKU从服装扩展至鞋包配饰、家居服饰、童装、宠物装,甚至零食和现制咖啡。除了服饰品类主打的无性别概念外,这家门店还打出了宠物友好型的概念。

bosie旗舰店对面,是KK集团旗下潮玩集合店X11的旗舰店。同样是超过2000平方米的面积,工业朋克风和潮酷未来感的设计,展陈设计仿佛一个潮玩博物馆。SKU除了大众所熟知的盲盒,也扩展至手办、BJD娃娃、雕像等诸多潮流玩具品类。

(X11店内跨越多层的巨大展架)

如果选址在购物中心,新消费品牌在空间上的主动权恐怕就没有这么强了。 甭管是X11还是bosie,这类新消费品牌在客流较好的购物中心开店,拿到B1层、2层甚至3层一个中规中矩的店面是大概率事件,店面面积和本来已有的空间设计已经基本决定了店面的形态。

对这种店型而言,变成一个承载新消费品牌营销作用的线下店,似乎有点不足。上文提及过的把店面直接当作巨大的户外广告牌,也自然没有实现的可能性。从这个角度来看, 在不考虑单店盈利的情况下,选址核心商圈无疑就成为了性价比之选。

此外,在文章开篇我们就提到过, 这届新消费品牌的开店逻辑跟传统品牌已经大不相同。

按照传统品牌的发展途径,直营的线下门店并非唯一且首要的选择。从单纯卖货、抢占市场的角度来考虑,通过成熟的渠道方甚至加盟商等线下渠道显然效率更高。但新消费品牌并不这么想。

前几天引起热议的屈臣氏橘朵“分家”事件已经可以看出传统渠道和新消费品牌开店逻辑的不同。

作为美妆品类中传统线下渠道方之一的屈臣氏,除了依靠卖货盈利,还会向品牌方收取上架费、活动费等诸多费用。但从新消费品牌角度来看,为了换取货架上一个普通的位置,附加如上种种费用,未免有些“不值”。

毕竟橘朵这类具有电商基因的新消费品牌与传统品牌相比,本身接近消费者的渠道就不只是线下。 所以线下开店对他们而言,卖货和单店盈利也不是唯一的考量。

顺带一提,橘朵线下直营的旗舰店也保持了和其他新消费品牌类似的默契,选址在杭州核心商圈的银泰in77。橘朵也曾对媒体表示,线下直营店方面,明年将布局更多一、二线城市,预计明年线下门店的数量和业绩会比今年成倍数增长。

最后说句题外话。本篇文章全篇都没有对新消费品牌单店盈利进行衡量,毕竟考虑其他的因素,似乎从开店逻辑来讲,这些新消费品牌这些核心商圈的单店是否赚钱真的不重要。 但选址如淮海中路这样的核心商圈,真的不赚钱吗?可能也未必。

头图来自并基于创客贴制作,若您对该主题感兴趣或对本文观点存疑,欢迎联系本文作者交流探讨。