著名科技企业楚天科技的2024年首季财报引发各界瞩目,本文将对此作出深度剖析,探究其营收、利润、现金流量及资产负债状况,并就可能影响上述财务数据的内部与外部因素进行分析。

1.营业收入变动分析

在2024年第一季度,楚天科技取得营收13.92亿人民币,然而同比下滑了10.39%。这一数据直接展现出了企业经营现状,而且值得我们重视的是,营收下滑也许受到了市场竞争和产品销售状况的直接或间接影响。在这一困境中,企业高管们是否已准备好合适的对策来应对?对于未来的发展方向和战略布局,投资者无疑都将高度关注。

此外,我们亦需解析各主营业务板块对业绩的贡献程度及探索新产品与新市场运营于将来收益所产生的深远影响。透过深度剖析业务架构与市场动态,或能催生出提升营收的新颖策略。

2.利润情况分析

楚天科技第一季度归属于母公司股东的净亏损达到了0.21亿元,创造了其今年以来首次负增长,显示该企业面临盈利压力及经营风险。投资者应关注此利润状况对公司盈利稳定性与持续发展的影响。造成该结果的原因有可能源于成本管理失当或市场环境的临时变动。

在探讨盈利状况时,我们需着重留意毛利率、净利率等关键指标的变动趋势及同业均值的比照。此外,亦须深入剖析利润构成,辨识出哪些业务领域为公司利润贡献最大,以及存在哪些节点可进行改进。

3.现金流量情况分析

现金流量状况是评估企业健康度的关键量规之一。就楚天科技而言,长期性的负现金流或对其运营稳定及增长造成不良影响。鉴于此,我们需深度剖析导致负现金流的因素,包括资金运转效率、经营管理机制等多方面的问题。

此外,我们需审视投资与融资行为如何作用于现金流量,这包括企业付出的庞大投资及债务融资等状况,以及此类行为对短期或长远现金流量造成的影响。

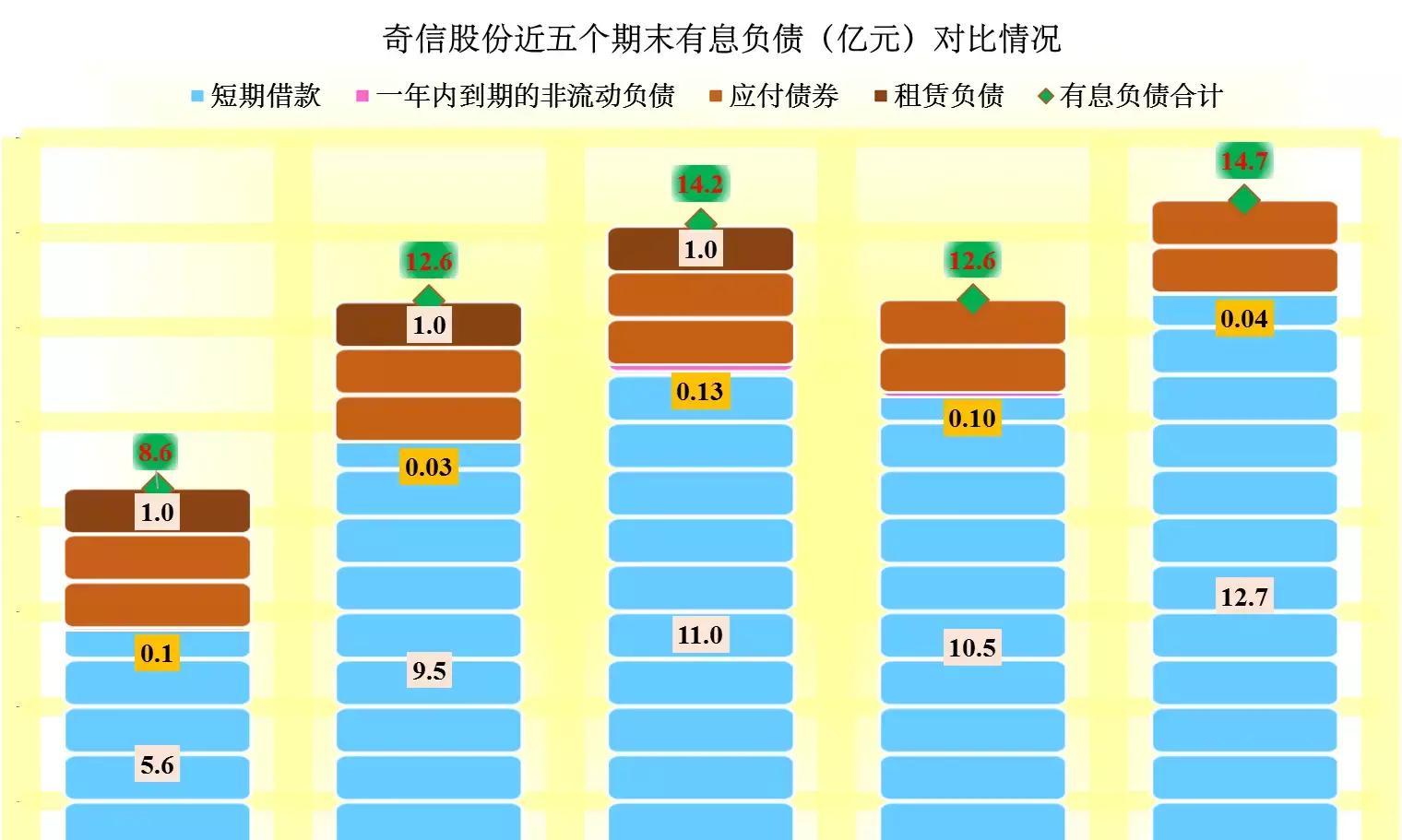

4.资产负债率分析

详情显示,公司的资产负债比率已达60.59%,较上年同期增长了1.78个百分点。资产负债比率作为考量企业财务风险的关键指标,如持续攀升就预示着公司当下面临的财务压力愈发严峻。这也暗含着我们需要透彻分析其背后的具体成因,如是否源于资产规模的扩张或是负债规模的扩大,或是否暗藏公司偿付债务的潜在隐患等等。

需严密审查企业债务结构的合理性,如负债与资产的配比,长期及短期债务的分布状况及其可能引发的潜在财务风险。

5.销售毛利率情况分析

本司销售毛利率降至28.05%,同期下跌6.68百分点。毛利率作为评估企业盈利力的关键参数,其下滑可能归因于产品成本攀升或销售价格下挫。因此,有必要深入研究毛利率下滑的成因,如原材料价格波动乃至市场竞争激化等因素。

同时,亦需着力于了解各产品系列和商业领域的毛利率状况,挖掘其中波动较大的原因,进而实施适当的调整策略。

6.股东情况与股东户数分析

公司股价约为3万份,前十名股东持有股份总量达3.07亿股,占据整体股份比例的52.09%。在股东结构稳定方面,这对公司管理和经营至关重要,同时也需密切关注股东的分布状况及大股东是否存在股份增减的变更。

除了此之外,应深入挖掘公司股东变动的原因,如大型股东撤资或离职时的股票转让,或者内部实施的员工股权激励计划等等。

7.研发费用情况分析

本公司研发总支出达到了1.45亿人民币,研发投入在营业收入中所占比例高达10.39%,比去年同期提高了2.86个百分点,展现出对创新高度重视及研发对于科技公司竞争力的重要性。后续将详尽剖析研发投资效益及其带来的产品研发进展与技术创新实力提升。

注重研发投入布局与方向优化,确保研发资源高效运用及研发成果的有效转化和商业化。

总体而言,楚天科技于2024年第一季度发布的财报体现了部分优势,然而同样面临着一定挑战与问题。对此,投资者及市场应着重观察公司运营状况及其变动,并关注管理层针对业绩下滑采取的应对策略与未来发展计划。