昔日“智慧安全领导者”在亏损的路上越陷越深,从最初的商誉“埋雷”,再到高企的应收账款接连计提坏账损失,何时才能扭转困局?

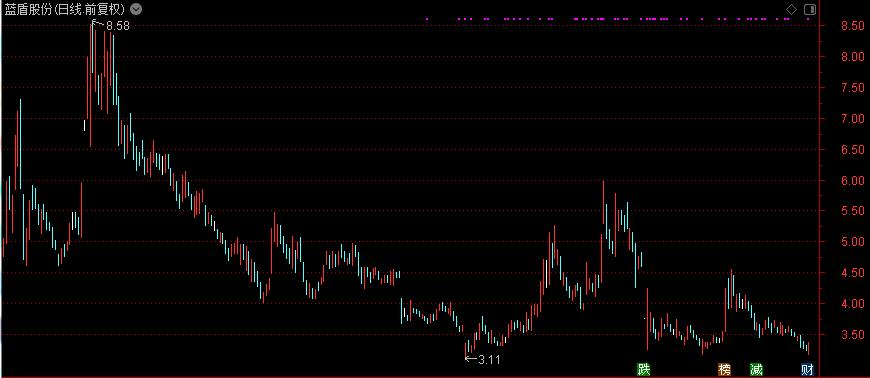

10月29日,蓝盾股份(300297)股价报收3.34元,涨幅3.09%。

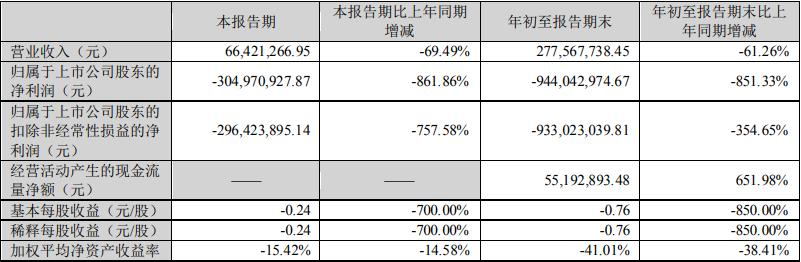

10月28日晚间,蓝盾股份公布了三季报,公司前三季度实现营收2.78亿元,同比下降61.26%,归母净利润则亏损9.44亿元,已经超越2019年全年亏损额。

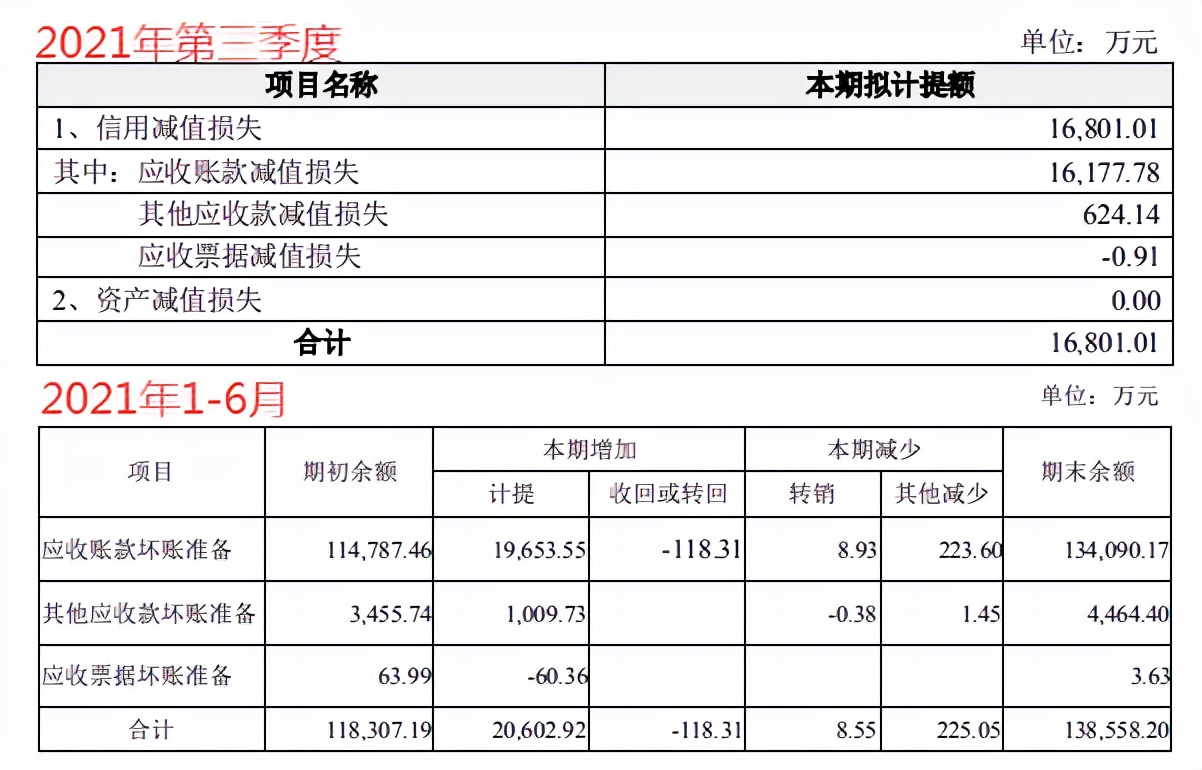

根据季报显示,在第三季度蓝盾股份实现营收仅为0.66亿元,相比去年同期下降69.49%;而归母净利润为-3.05亿元;其中,在2021年第三季度公司计提各项资产减值损失合计16801.01万元,主要系计提应收账款减值损失高达16177.78万元。

值得注意的是,在2021年上半年公司净利润亏损6.39亿元,而同期公司计提信用减值准备和资产减值准备合计约4.14亿元,其中计提应收账款坏账准备即高达1.97亿元!

此外,在2019年、2020年分别亏损9.37亿元、10.93亿元的同时,蓝盾股份计提应收账款坏账准备又分别“贡献”了4.32亿元、3.59亿元;截至2021年三季度末,蓝盾股份应收账款余额为28.34亿元,占资产总额的41.84%……

有股民留言称,蓝盾亏损就在应收账款中,蓝盾经营没问题,就是这应收账款敏感又棘手拖累了,填平就没事了!

事实上,此前接连亏损的背后,公司的巨额商誉也曾是亏损主力军中一员“猛将”!

资料显示,蓝盾股份于2012年登陆A股市场,主要从事安全产品、安全解决方案、安全服务、电商运营服务,有着“智慧安全领导者”之称。

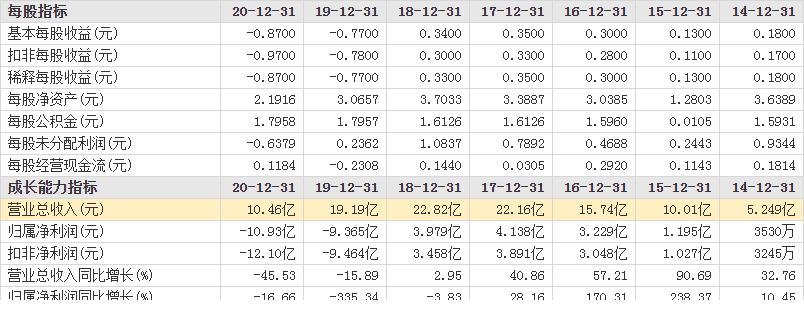

上市初,在2012年公司营收为3.45亿元,净利润为5809万元;2014年营收增至5.25亿元,但同期净利润则仅为3530万元。不过,在2015年至2017年,公司实现营收分别增至10.01亿元、15.74亿元、22.16亿元,净利润分别增至1.2亿元、3.23亿元、4.14亿元……

究其原因,业绩飙升的背后主要得益于大部分关联并购,也就是所谓“买来”的业绩增长。比如,在2015年公司收购了华炜科技100%股权,2016年收购了中经电商及汇通宝,2017年又收购了满泰科技60%股权。

根据历史公告显示,中经电商、汇通宝及满泰科技均为关联并购。中经汇通的实控人柯宗耀与上市公司实控人柯宗庆、柯宗贵为兄弟关系,而中经电商和汇通宝均为中经汇通实际控制,至于满泰科技的实控人柯瑞坤则为上市公司实控人的子女……

彼时,蓝盾股份收购中经电商和汇通宝合计作价11亿元,形成商誉约6.2亿元;收购满泰科技作价5.82亿元,同时也带来商誉4.94亿元!截至2017年末,公司商誉增至13.0亿元!

当然在2015年至2017年,蓝盾股份经营业绩确实实现了快速增长!!!

不过,紧跟着2019年、2020年就曝出巨亏9.37亿元、10.93亿元;其中由于此前收购的标的业绩未达预期,在2019年、2020年公司分别计提商誉减值准备7.51亿元、4.94亿元,直接清零了!

可没想到的是,进入2021年蓝盾股份依旧处于亏损状态,除子公司经营业绩亏损外,应收账款又成了“主力军”……

值得注意的是,在业绩亏损的同时,蓝盾股份的财务压力也是急剧攀升;根据2021年8月份公告显示,截至8月6日,公司及部分子公司累计债务逾期未偿还金额约为22.14亿元……

同时,由于涉诉事项被申请诉前财产保全,公司部分银行账户、资产已被法院冻结/查封。甚至,蓝盾股份曾遭债权人以公司不能清偿到期债务为由,向法院申请对公司进行破产清算;不过,在9月22日,蓝盾股份公告称,对于债权人的申请,法院不予受理。

此外,根据2021年半年报显示,公司及控股股东柯宗贵、子公司蓝盾技术、中经电商、福建中经、汇通宝、广州天锐锋存在被列入失信被执行人的情况。以及实控人柯宗庆、柯宗贵二人所持股份100%处于冻结状态……

不晓得,昔日的“智慧安全领导者”,又何时才能扭转困局?