当消费和医药表现好时,这两行业为被喻为常青树,那它们到底是不是,能跑赢全 A 的平均值吗?

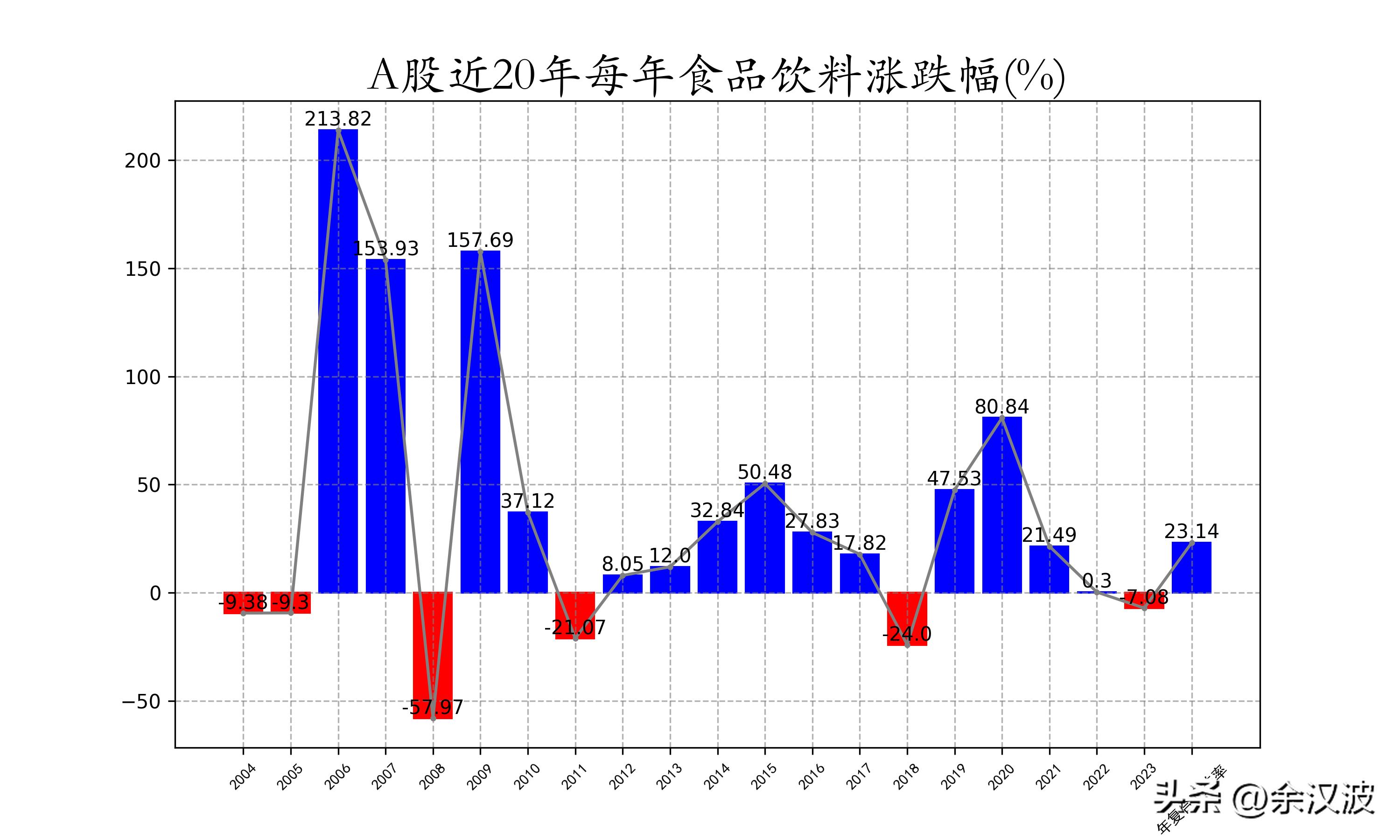

近 20 年食品饮料收益率

在同花顺一级行业中,并没有消费行业,但消费行业集中于食品饮料。所以,我们来看食品饮料一级行业的收益率(具体计算,见文章《A 股哪些行业涨幅较大?全 A 与行业的平均收益率回测数据分析 1》,下同)。

食品饮料的年复合收益率为 23.14%,跑输全 A 的平均收益率 24.8%。整体数据呈周期性,可见食品饮料并非常青。

数据分析:

我们可以看到食品饮料行业的收益率从2004年至2023年的变化情况。首先,这个行业在2006年和2007年以及2009年的收益率非常高,达到了213.82,153.93和157.69,这可能与那个时期的经济环境和消费市场的发展有关,这三年可能是食品饮料行业的黄金发展期。

然后,从2008年开始,食品饮料行业的收益率明显下滑,达到-57.97,这可能与2008年的全球金融危机有关,金融危机导致消费者购买力下降,影响了食品饮料行业的收益。

此后,该行业的收益率在2010年至2020年间大致保持在一个相对稳定的区间内,从20到80之间波动,表明这个行业在这个时期内的发展相对稳定。

然而,到了2022年和2023年,该行业的收益率下降到了接近0,甚至出现了负收益,这可能意味着该行业正在面临一些挑战。

总的来说,食品饮料行业的收益率变化表明该行业在过去20年中经历了起伏,这可能与宏观经济环境,行业内部竞争以及消费者需求等因素有关。对于投资者来说,应当关注这个行业未来的发展趋势,同时考虑到这个行业可能会受到宏观经济环境变化的影响。

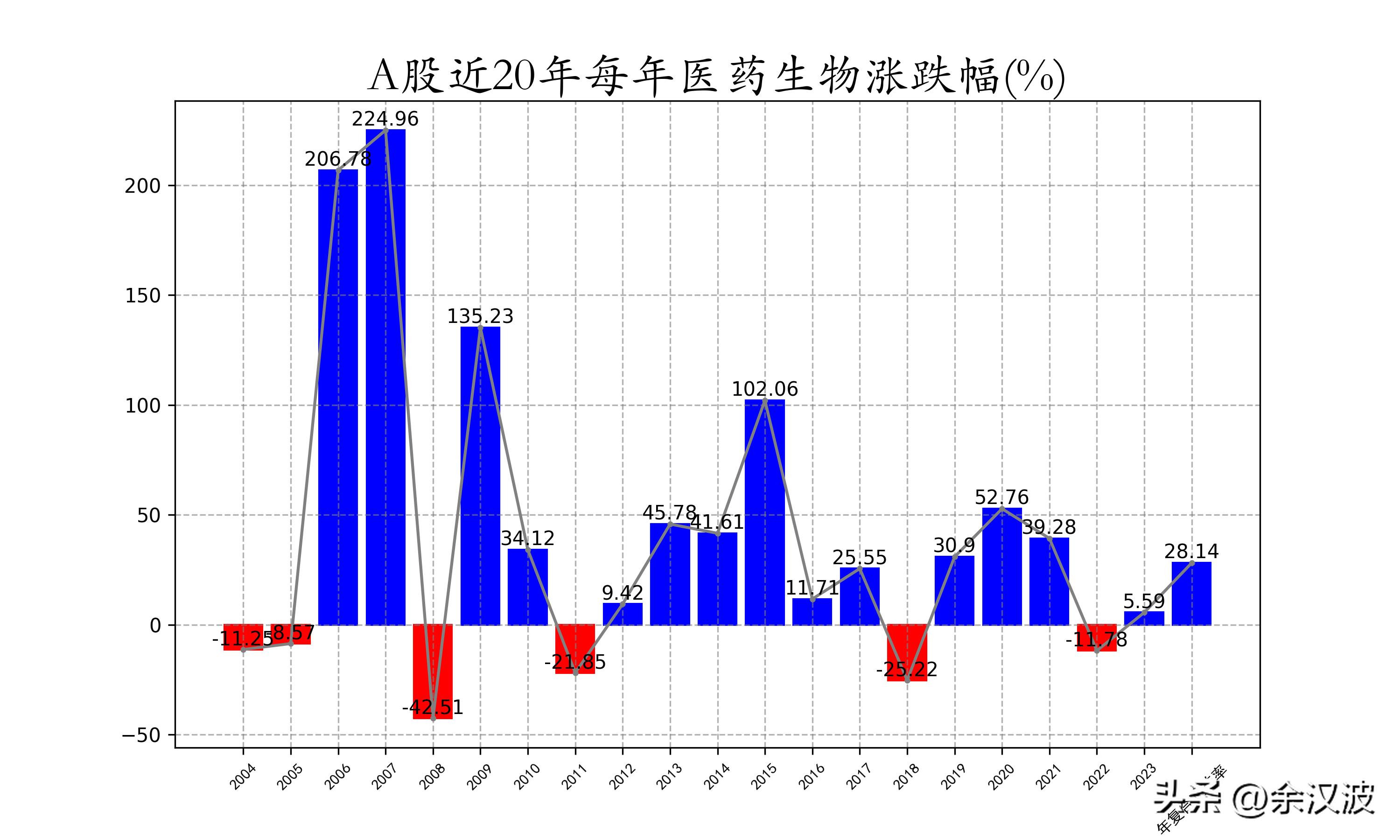

近 20 年医药生物收益率

在同花顺一级行业中,医药与生物是合并的,即医药生物。所以,我们来看医药生物一级行业的收益率,如下图。

医药生物的年复合收益率为 28.14%,跑赢全 A 的 24.8%。但从整体数据来看,与全 A 一样,也具有一定的周期,只是没有那么明显。同时,峰值是逐渐下降的走势 ,可能因集采等所致,行业利润周期的收窄。

数据分析:

首先,在2004年至2005年,该行业的收益率表现为负值,表明在这段时间内该行业可能面临较大的经营压力或市场环境相对较差。然而,该行业在2006年和2007年的收益率出现了显著的增长,表明在这两年里该行业的市场表现强势。

然后,收益率在2008年出现了较大幅度的下滑,这可能与当年的全球金融危机相关,金融危机对全球经济产生了深远影响,也可能影响了医药生物行业的投资和发展。2009年,收益率出现了明显回升,这可能是由于金融危机后的经济复苏,行业环境得到改善。

在2010年至2021年的12年间,医药生物行业的收益率在波动中保持相对稳定的增长态势,可能反映出医药生物行业在这段期间的稳定发展。其中,2015年的收益率达到了102.06,表明那一年行业发展较为突出。

最后两年,收益率出现了下降,可能反映出该行业面临新的挑战或市场环境发生变化。

总体来看,医药生物行业在过去20年中经历了起伏,整体上呈现出增长的趋势,但也伴随着波动。这表明投资者在投资此类行业时需要关注宏观经济环境,行业政策等因素,并做好风险管理。

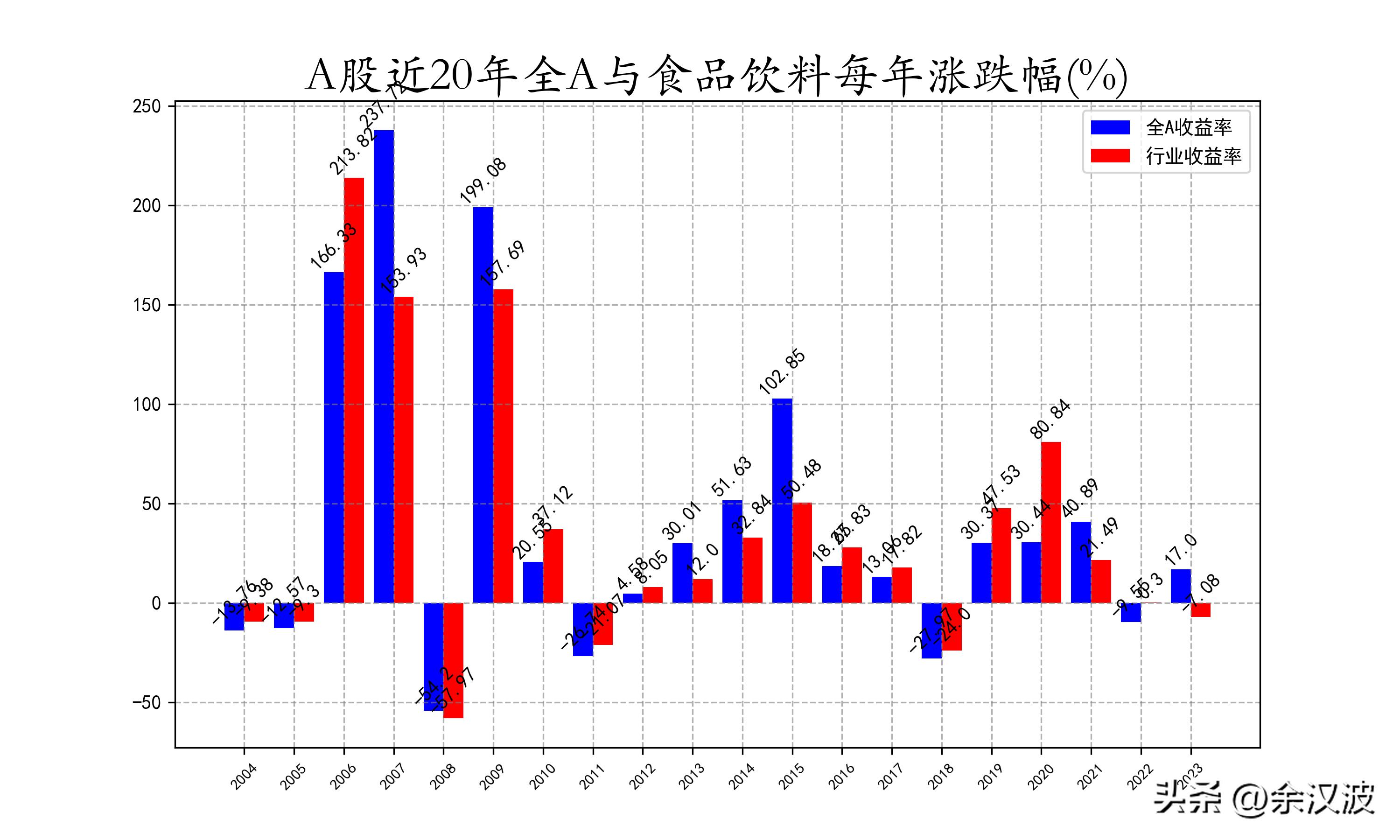

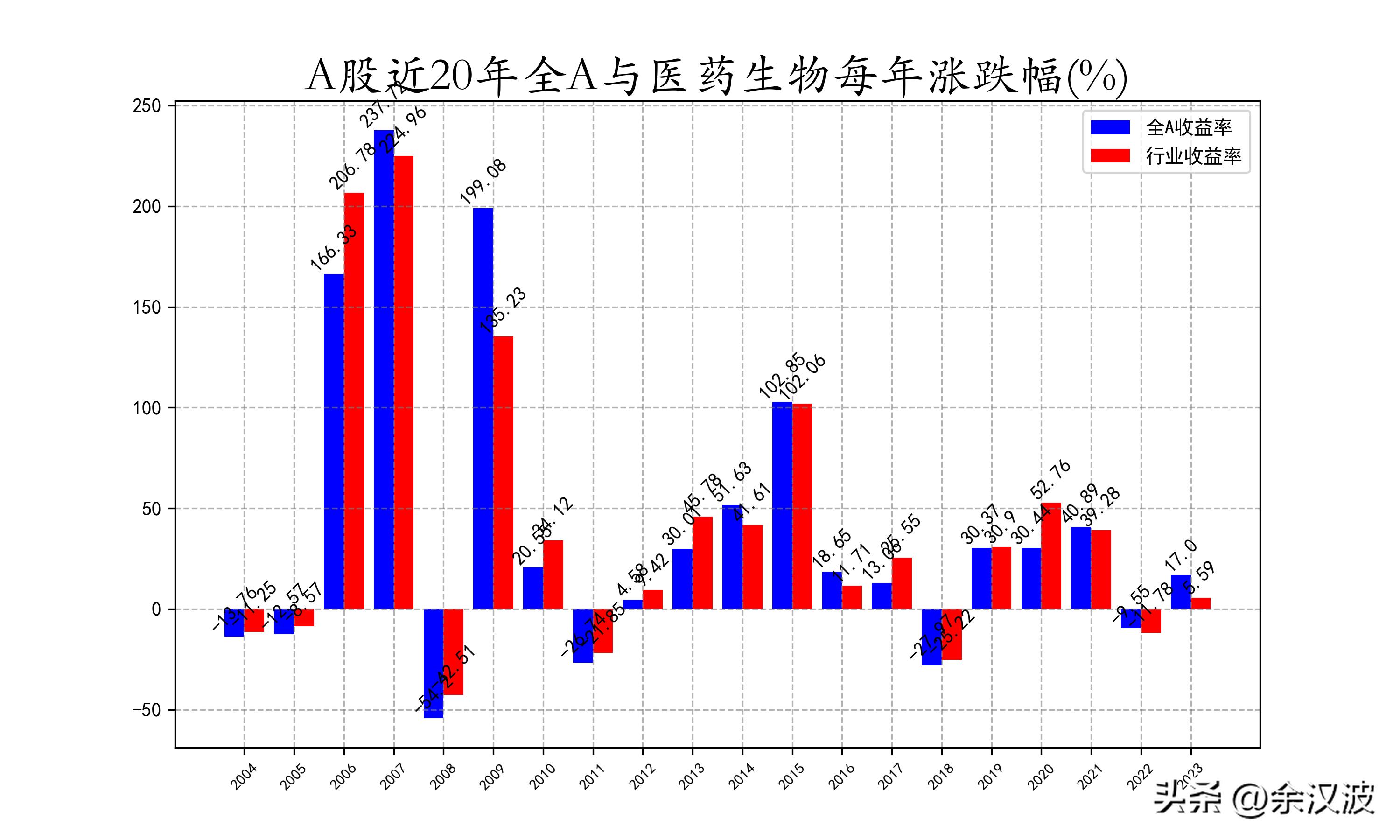

全 A 与消费和医药行业收益率对比分析

上图是全 A 与食品饮料的每年涨跌幅对比图,不难发现,与 A 股差不多,呈现周期性,但表现却不如 A 股,即没有优势——在食品饮料中随机肓选,还不如在 A 股中随机肓选。

上图是全 A 与医药的每年涨跌幅对比图,与 A 股一样,呈现一定的周期性,但表现好于 A 股,具有一定的优势——在医药生物中随机肓选,好于在 A 股中随机肓选。

全 A 收益率、医药生物收益率和食品饮料收益率:

|

年份 |

全 A 收益率 |

医药生物收益率 |

食品饮料收益率 |

|

2004 |

-13.760577 |

-11.252681 |

-9.379673 |

|

2005 |

-12.573260 |

-8.566883 |

-9.300007 |

|

2006 |

166.328517 |

206.775663 |

213.816587 |

|

2007 |

237.722226 |

224.958405 |

153.934154 |

|

2008 |

-54.197356 |

-42.510117 |

-57.971129 |

|

2009 |

199.084280 |

135.231640 |

157.686288 |

|

2010 |

20.546411 |

34.124738 |

37.124512 |

|

2011 |

-26.742819 |

-21.846287 |

-21.069003 |

|

2012 |

4.578370 |

9.423433 |

8.045621 |

|

2013 |

30.011895 |

45.783816 |

11.997852 |

|

2014 |

51.633740 |

41.609310 |

32.842752 |

|

2015 |

102.849892 |

102.060787 |

50.483253 |

|

2016 |

18.646292 |

11.713701 |

27.833183 |

|

2017 |

13.064718 |

25.545991 |

17.823598 |

|

2018 |

-27.973919 |

-25.221693 |

-23.997817 |

|

2019 |

30.374186 |

30.900533 |

47.533279 |

|

2020 |

30.438195 |

52.764561 |

80.840833 |

|

2021 |

40.891640 |

39.279576 |

21.491797 |

|

2022 |

-9.554822 |

-11.781367 |

0.304047 |

|

2023 |

17.002481 |

5.589789 |

-7.078914 |

数据分析: 一般来说,全 A 股市场的收益率反映了整个股市的表现,而医药生物和食品饮料行业的收益率则显示了这两个特定行业的表现。我们可以看到,三者的收益率在大部分年份内存在一定的同步性,例如在2006年、2007年、2009年和2020年,三者的收益率均较高,而在2008年和2018年,三者的收益率则均较低。这可能说明全市场的经济状况对各个行业的影响是普遍的。

但同时,我们也可以看到在某些年份内,全A股市场的收益率与某一特定行业的收益率存在显著差异,例如在2010年和2011年,全A股市场的收益率和医药生物行业的收益率相比,食品饮料行业的收益率显著较低。这可能说明在全市场经济环境相对稳定的情况下,不同行业的经济表现可能受到行业内部因素的影响,如政策变化、行业竞争、技术革新等。

总结起来,全A股市场的收益率、医药生物行业的收益率和食品饮料行业的收益率之间既存在一定的关联性,也存在明显的差异性。投资者在做投资决策时,需要考虑整体市场状况,同时也要关注具体投资行业的内部因素。