(报告出品方/作者:长江证券,聂宇霄)

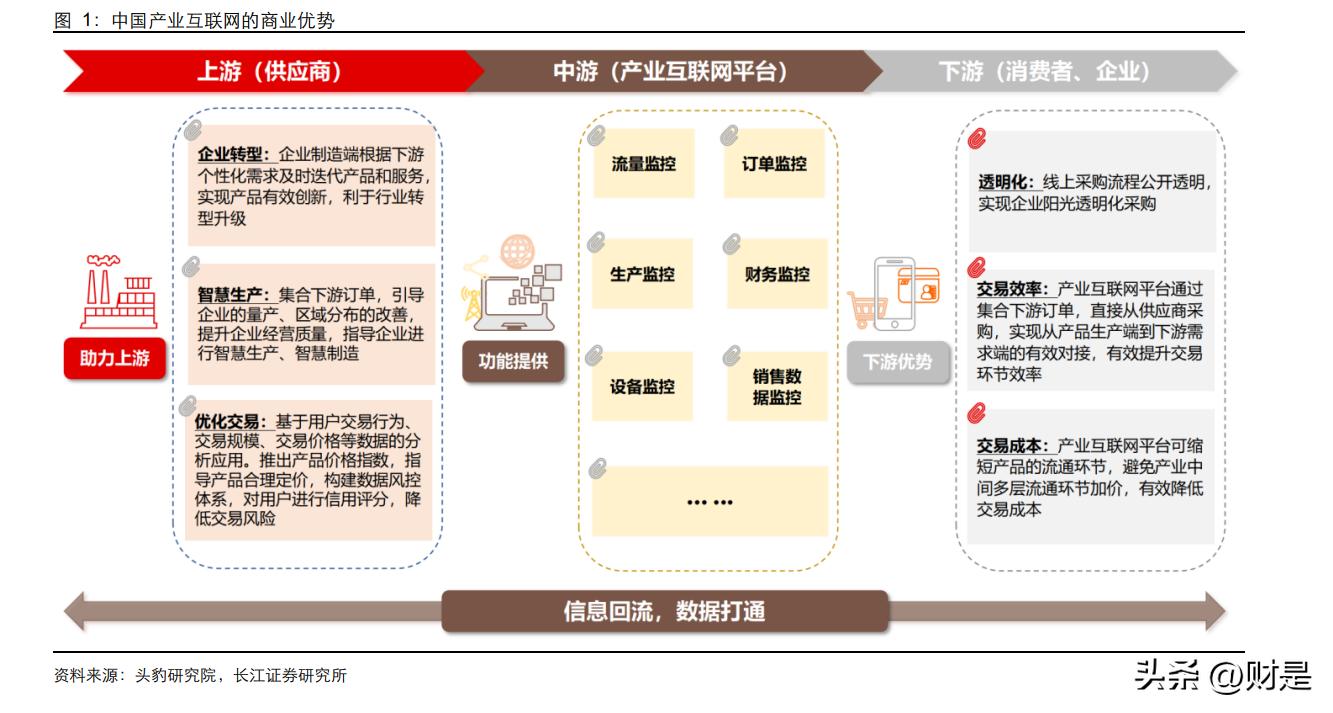

产业电商概况——互联网发展的新重点

消费互联网(后文亦称 ToC 互联网、C 端互联网)乘移动互联网东风,在过去实现了爆 发式的增长。消费互联网主要围绕人们的衣食住行、吃喝玩乐展开,帮助消费者在各个 场景获得更高效、更丰富的消费体验,最具代表性的场景/工具为手机游戏、电商等等。 与之相对应,产业互联网(后文亦称 ToB 互联网、B 端互联网)主要服务的对象为 B 端 的企业而非个人,旨在利用互联网技术为传统产业/企业赋能,包含如工业互联网、教育 互联网等等形式在内。 当前,随着整个社会加速向网络化、数字化、智能化转型,互联网正从消费领域向生产 领域、从虚拟经济向实体经济加速转型。目前来看,产业互联网的商业模式能解决传统 产业在经营和生产当中面临的几大痛点,如成本控制、资源配置等等。在消费互联网渗 透率已见顶的当下,近年来,中国互联网行业的发展重心正逐步从消费互联网转向产业 互联网,力图借信息化技术赋能传统企业,实现互联网与传统产业的深度融合,而大力 发展的新基建亦为产业互联网铺垫了发展基础。

根据平台架构,产业互联网可分为基础层、平台层及应用层,产业电商是平台层中重要 的组成部分,可搭载于众多的实体行业。从综合型平台到如工业品、塑化等细分赛道, 目前产业电商的图谱正逐步走向丰富。

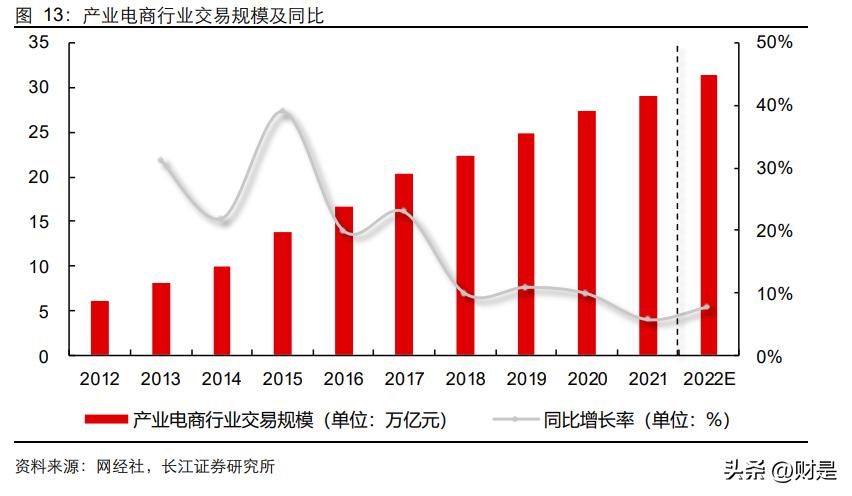

行业规模看,网经社数据显示,2022 年上半年中国产业电商市场规模达 14.2 万亿元, 预计 2022 年市场规模将达 31.4 万亿元。大环境看,推动数字经济和实体经济融合发展 是未来的行业大趋势,宏观政策上亦鼓励支持企业通过数字化进行转型和升级。

ToB 电商与 ToC 电商对比——精准流量+理性消 费,两大特点决定底层逻辑

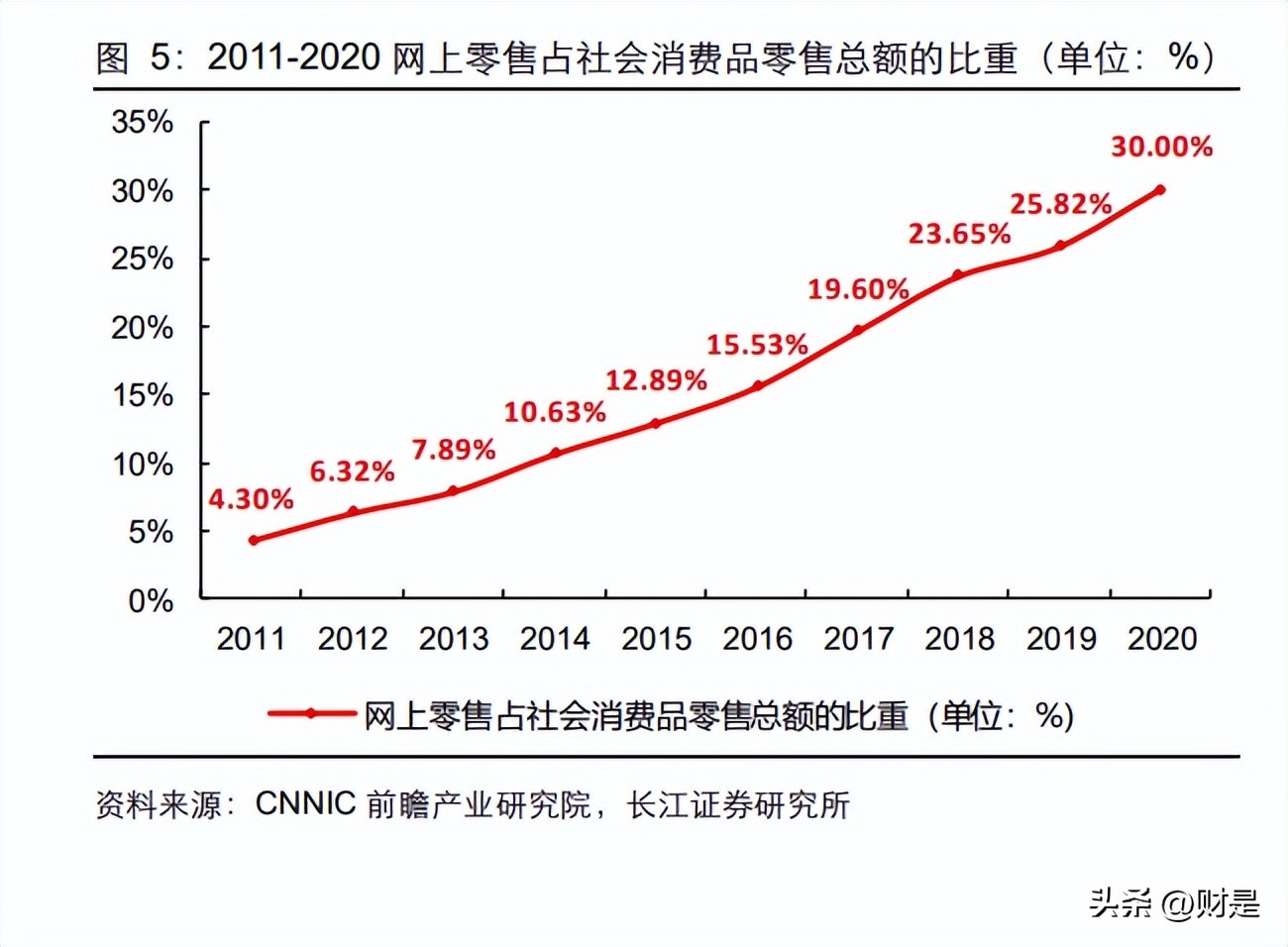

过去十年,ToC 互联网业务乘势而起,ToC 电商迎来长达多年的高速发展,逐步成为移 动互联网时代下大众生活中不可分割的一部分,成为了一种广泛存在的生活方式。然而 目前,在 C 端互联网渗透率见顶的情况下,近年来中国互联网行业的发展重心正逐步从 消费互联网转向产业互联网,力图借信息化技术赋能传统企业,而大力发展的新基建亦 为产业互联网铺垫了发展基础。

产业电商(ToB 电商)作为产业互联网的核心组成部分,目前正处于高速发展的阶段。 我们认为,与消费电商(ToC 电商)相比,产业电商有两大明显特点,因此具备截然不 同的底层逻辑: 1. ToB 市场更追求精准流量池的积累。相比于 ToC 电商所辐射的流量池,ToB 电商 的*在用潜**户群体较为有限,因此不存在“无边界扩张”。在 ToB 领域,如何打造自 己的精准的流量池,提高*在用潜**户的转化才是业务的关键。2. ToB 市场更强调用户的理性消费习惯。在 ToC 电商(亦可称之为消费电商)的范 畴下,用户购买的多为日常消费用品,因此购买行为只影响个体的日常生活,错误 决策的成本并不高昂。在这样的情况下,我们认为商品的价格或是用户在做消费决 策时考虑的最为重要的要素,且包含许多非理性消费行为。 与 ToC 电商不同,ToB 电商主要售卖的产品多为聚焦于某一领域的标准化产品,这些产 品将在之后直接参与企业的生产过程。这样的根本性不同使得 ToB 电商的用户会比 ToC 电商的用户更为理性地考虑除价格外的更多因素,比如是否与供应商之间存在长期、健 康、稳定的合作关系,且所有决策都应该是企业的理性决策。

产业电商行业的核心竞争力是什么——从行业特 点总结

从 ToB 电商具备的两大特点出发,我们认为,产业电商行业的核心竞争力或体现在以下 几方面:

1. 先发优势:与 C 端电商相比,B 端电商的产业链潜在客户数量有限,不存在“无边 界扩张”的情况,因此先入局者或拥有较为明显的先发优势。又由于 B 端客户在做 采购决定时会考虑多方因素(不仅仅是价格),导致现有客户对于平台的粘性较强, 置换平台的成本亦较高。因此,企业的先发优势或将再一次被放大——新进入的平 台难以快速抢夺现有平台的客户。 然而,或因 B 端市场本身并不是海量流量市场,不存在无边界扩张,因此其规模效应弱 于 C 端市场,这就使得先发优势本身并不足以保证企业未来长期健康发展。历史复盘 看,老牌 B 端电商进入市场最早,但受限于行业本身的因素,发展仍然受到了一定程度 的限制。我们认为,在行业 Beta 及先发优势之外,B 端电商的核心壁垒或仍建立在合 理的商业模式上。

2. 信任:由于 B 端的购买决策是理性决策的过程,因此如何构建产业链地位及与用户 之间的信任即是 B 端构建竞争壁垒的关键,而信任的本质亦自于合理稳定的商业模 式及企业的品牌力。复盘过往经验,我们发现大多数公司往往依赖于传统业务(如 商业信息网站等)完成在产业链上的长期积累,再尝试切入交易业务,以此借助自 身多年积累的品牌影响力获得客户信任,打开更多的变现渠道。ToB 电商所面临的 更为理智的用户群体使得其高度依赖用户对平台的“信任”,因此主要的行业玩家 的商业模式大多是由资讯等业务延展到交易业务。

产业电商的市场表现演绎了同步到分化,新模式扎根于 “产业”本身“做精细活”脱颖而出

产业电商本身并非是一个全新的概念,从慧聪集团、阿里巴巴等老牌公司入局开始,目 前已有二十多年的发展历史。回看行业内主要公司的市场表现,我们发现整体行业已经 经历了由成长至衰退再至分化的过程。复盘形成市场表现的背后助推因素,我们认为, 商业模式的合理性和优越性是除行业大 Beta 之外决定个股股价走势的最核心因素,而 形成合理、优越商业模式的核心是扎根于“产业”本身做精细化的运营。我们认为,过 去传统的 ToB 电商行业在商业模式之上或存在较为明显局限性:

交易业务盈利能力受限,业务重心或被迫发生迁移

上海钢联:上海钢联的发展路径是产业电商公司中较为常见的——即从信息服务平台起 家落实初期的行业积累,再切入交易业务打开更多的变现路径。2021 年公司钢材交易 服务业务的毛利率仅有 1.36%,低于产业数据服务(业务包括“我的钢铁”网等)60.38%的毛利率水平。再细看钢材交易服务业务,其中具备一定金融属性的供应链服务业务贡 献了主要的毛利。

部分细分产业的成功经验或不具备可复制性

ToB 电商产业链中,大多数公司选择专注深耕于单一或少数的细分行业,其背后的成功 经验或具备一定的偶然性及特定性,无法复制于更多的细分行业中。慧聪集团作为最老 牌的产业电商、产业互联网上市公司之一,旗下 B2B 电商棉联(棉联的创始人龚文龙毕 业于安徽财经大学棉花工程专业,曾经就职于国家商业部棉麻局,主持开发并完成了全 国棉花交易早期的业务运营系统,属于“科班出身”)、买化塑(起源于公司创建 20 余 年的慧聪化学品事业群,拥有深厚的产业积累)皆在行业内拥有一定的地位,其余行业 未见同等地位的平台。

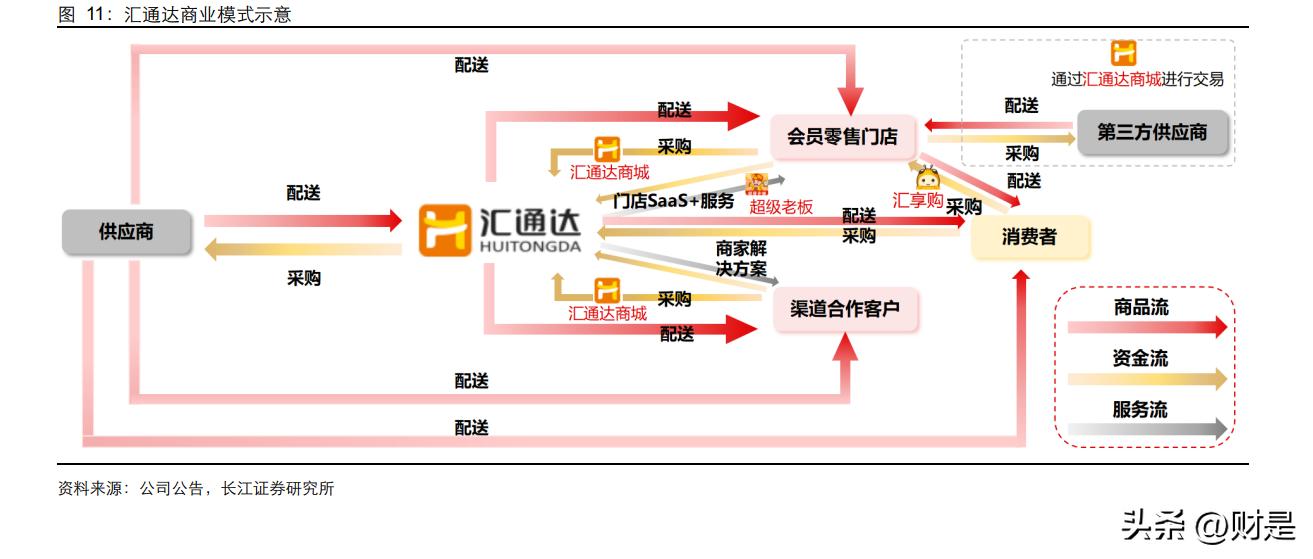

传统 ToB 电商的商业模式的局限逐步凸显,行业整体走势偏弱,2016 年之后行业整体 基本无亮眼表现。 再到 2019 年,产业电商新模式代表国联股份上市,其商业模式的创新带动公司业绩连 续超预期,股价走势稳步上升。除国联股份之外,产业电商新玩家迭起,如汇通达深耕 下沉零售市场 B2B 电商平台,助力门店实现数字化升级;危险化工品物流龙头密尔克 卫切入化工品交易服务切入产业电商赛道。新玩家登场或向市场展现了新时代多样性商 业模式的可能性。

正如报告前文所说,我们认为目前产业电商市场正处于蓬勃发展的时期——新一批模式 的出现扎根于“产业”本身,依靠做“精细活”脱颖而出,为这个市场再次注入活力和 关注。当前时点,我们认为拥有坚实护城河的企业将会脱颖而出。

国联股份:产业电商龙头,多年产业积累沉淀发展方法 论,或有效规避老难题打开横纵向发展可能性

再看发展历史:深耕产业链多年,国联资源网积累精准客户流量 池

国联股份的发展成长之路即是从解决一个问题走向解决更多问题之路。公司自 2002 年 成立之后,借产业互联网发展之东风,历经了 B2B1.0 到 B2B2.0 的发展历程,在完成 了从黄页业务往 B2B 电商平台的转型后,现今剑指产业互联。 第一阶段(2005~2013):国联资源网为各行业会员提供商机、会展、资讯、广告服务。 2006 年,国联股份创立国联资源网,进行 1.0 互联网转型,在网上为企业提供信息化服 务,通过收取会员费、广告费等获取收入。 第二阶段(2014 至今):成立多个工业品垂类电商平台,以自营业务为核心。2014 年, 公司成立涂多多电商公司,进行 2.0 互联网转型;于 2015 年上线运营涂多多电商平台, 主要从事涂料化工行业的 B2B 电商交易,正式切入交易服务赛道,自此交易业务成为 公司的核心业务。随后,公司依次上线玻多多、卫多多、纸多多、粮油多多和肥多多电 商平台,分别覆盖玻璃、卫生用品、工业用纸、粮油农资和肥料产业链。

解决什么问题:在冗长的供应链下为下游企业省下采购费用

工业品传统供应链条冗长且分散,这使得供应端和需求端皆出现了相应的问题,亟待解 决。多多平台得以快速发展,主要因为它解决了行业的痛点——在冗长的供应链下为下 游企业省下采购费用。 需求端看:供应端到采购端之间有代理商和经销商层层加价,使得下游采购成本较高。 工业品传统采购链条面临的最主要的痛点为:中间的流通环节较长,导致终端用户的采 购成本过高。艾瑞咨询数据显示每层经销商的加价空间可达 10%-15%,整体加价空间 或高达 50%-95%。除此之外,假货多、采购流程长亦是需求端所面临的问题。

供应端看:繁杂的中间流通层级导致了产品质量参差不齐,无法满足 B 端用户对于产品 质量稳定性的需求,则会影响上游供应商口碑。另外,供应链冗长亦使得上游商家对市 场变化反应滞后,无法及时调整生产计划。

多多平台的出现主要解决了“省”的问题。多多平台的主要模式为:将下游客户分散的 订单汇集起来,整合成大订单向上游订购,获取一定的议价权,达到帮助下游企业降低 成本的效果。平台通过集合采购、拼单团购、一站式采购的方式,将分散的下游订单汇 集,直接向上游供应商集中采购,这样就越过了层层的分销环节,减少了交易环节,也 降低了下游客户的采购成本。

模式新在何处:方*论法**的形成或有效规避老难题,合理商业模式 打开横纵向发展可能性

前文论述中我们提及,产业电商行业中的老玩家如上海钢联、慧聪集团之所以发展遇瓶 颈,主要是因为其商业模式本身或具备较为明显的问题:如受制于行业本身的特性使得 交易业务盈利能力难以推进、某一产业的成功经验无法复制到其他行业等等。国联股份 作为新模式代表,在多年产业深耕的基础上总结出了自身的经营方*论法**——有的放矢地 选择行业深耕,推进多多平台在多个细分行业的发展。

孵化条件 1:具有丰富的产业链资源积累

国联股份深厚的产业链资源积累为公司开展业务提供用户基础。在尚未切入交易之前, 公司在发展的第一阶段中主要围绕 B2B 信息服务平台——国联资源网对外提供电子商 务服务,截止 2021 年底,国联资源网注册会员数超过 280 万。后续借助国联资源网所 带来的产业链资源及行业声量,公司逐渐开始在具备比较优势的细分行业上做进一步深 耕,并推出了一系列多多平台切入交易业务。我们认为,公司在行业内多年深耕所积累 的产业链资源为后续业务的有效开展打下坚实基础。

孵化条件 2:选择上游相对集中且充分竞争的行业

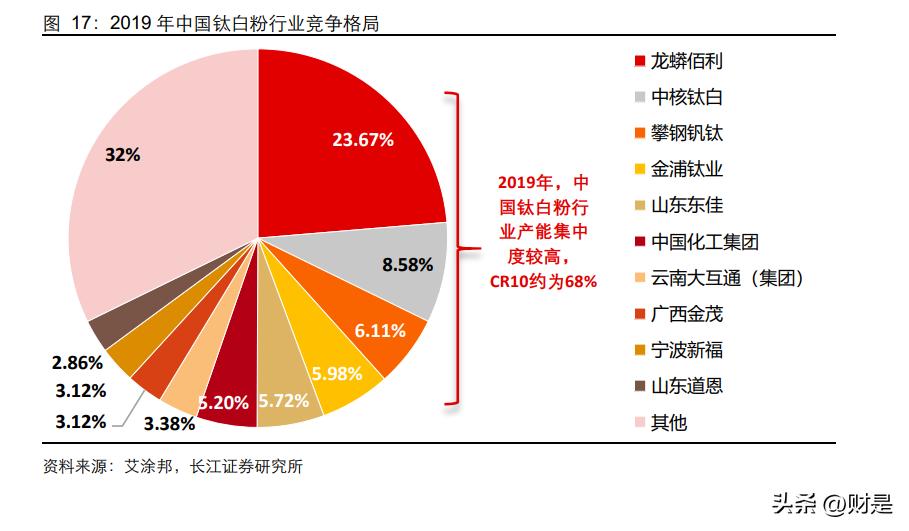

公司经验中,所选行业的上游需具备两个特征:1)上游相对集中,相对集中的上游有 利于公司用有限的资源在短时间内形成对上游供应商的覆盖,效率更高;2)上游充分 竞争,尚未形成垄断的上游不会具备特别强的议价权,针对于大订单可以给予一定的让 利,利润空间更大。比如,涂多多平台选择钛*粉白**作为核心交易品类,是因其上游符合 相对集中且充分竞争的条件;相对而言,钢铁行业上游则相对分散,中钢协数据显示 2021 年 11 月中国钢行业 CR10/CR20 分别为 40.39%/54.85%。

孵化条件 3:销售中间环节多,利润空间较大

公司所选行业需要具备以渠道销售为主,中间环节多的特点。这是因为公司的集采拼单 模式,是直接连接供应端和采购端,实现端到端交易,从而取代了原有的经销商环节。 对于这样的模式而言,中间流通环节越多,则利润空间越厚。

孵化条件 4:所选行业下游高度分散

所选行业的下游需具备高度分散的特征,才能够发挥互联网的聚集作用,利于公司采取 集合采购、拼单团购的方式。比较来看,钛*粉白**的下游涂料行业集中度较低,而螺纹钢 等钢材的下游房地产行业集中度较高。

我们认为,或正是因为多年积累得出的方*论法**,国联股份发力 B2B 电商自营交易业务 后,营收快速增长。正式上线多多平台之后,商品交易业务的收入大幅增长带动了公司 整体营收的增长,2016至2021年公司的营收增速分别为348.50%、119.89%、83.70%、 95.93%、138.38%和 116.98%,成绩亮眼。受自营电商模式影响,2020 年毛利率相较 之前出现明显下滑。从费用端看,在转型交易业务之后,销售费用率出现明显下滑。

公司现有商业模式看,多多平台未来增长逻辑即为“纵向深挖+横向复制”两条思路: 纵向看发展关键在于:1)提高国联资源网用户向多多平台转化率;2)提高多多平台的 行业渗透率;3)对于单一产业链推进品类的扩张。横向看发展关键在于孵化更多的垂 直行业多多平台。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。