马云希望国家放宽金融监管。以前由于不了解花呗,借呗的贷出资金哪儿来的,一直误认为是蚂蚁金服自有资金。因为这事,我才知道到了花呗,借呗,网商贷的资金来源。蚂蚁金服的操作,就借着金融监管漏洞在搞变种的次贷。

蚂蚁金服融资一般只有两个途径,一是向银行*款贷**融资。我在当信用卡客服时,有遇到过客户表示没有贷银行的款为什么征信有显示向银行*款贷**了,这就是客户贷借呗的这笔钱是向银行融资的。

第二个途径是资产证券化,向市场融资,通过各种理财产品融资,但是巴塞尔协议对此也是有提高资本金的要求的。

蚂蚁金融它的资金只有30亿,现在融资放大一百倍到3000亿,靠的是什么?首先,蚂蚁金服把30亿放贷出去,成为债权,然后,用这30亿债权作为资产,向市场再融资30亿资金回来继续放贷,通过多轮重复融资操作,用30亿放大到3000亿的规模。一般来说,要是蚂蚁金服用这30亿债权做抵押,向银行融资,银行是不可能贷出30亿给它的,一般要打个六七折,比如,第二轮只给贷出21亿。第二轮贷出去再融资,再打个六七折,只能代出15亿,这样子它就融不了几轮资。

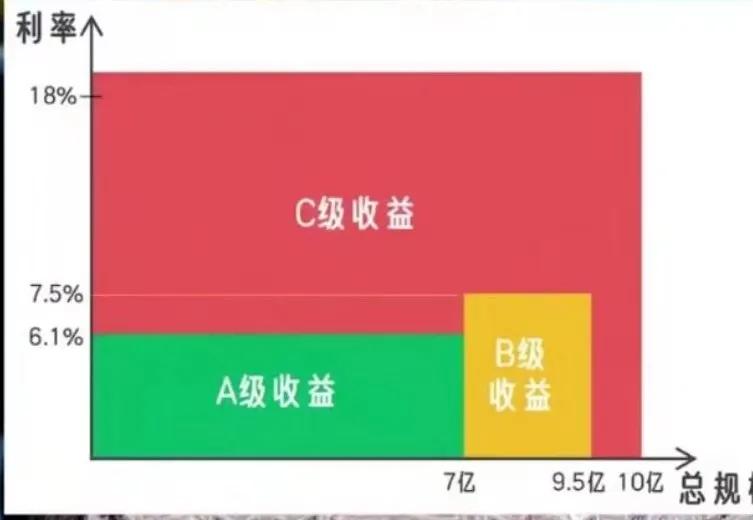

为了避开这种融资限制,蚂蚁金服就转向证产证券化,对权债设计了A B C三级,*级A**占资本金的A70% ,B级占了20% C级占了5%。其中*级A**年化利率为6.1% ,B级利率为7.5%,C级为16%-18%左右。蚂蚁金服放贷,主要以C级为准,用C级去放贷。ABC内部之间相互购买,AB这两级再出去市场外部融资,这些融资就变成了各种理财产品。蚂蚁金服通过AB 融资 给 C放贷,可以避开直接向银行*款贷**融资的限制。它可以通过这种融资放大杠杆,从中赚取大量利率差。把融资风险留给了购买理财产品的投资者,要是蚂蚁金服出理现了大量不良债务,它的资本金只有30亿,有限责任公司,亏也亏不到哪去,要是赚了钱,早就分红出去了,所以,这是一场空手套白狼的好买卖。把利率差赚走,自己还不用承担任何风险。

现在,国家发现了这个漏洞,于是制定最多只能融资五轮,马云马上就跳出来指责国家监管太严,什么当铺思想啦,西方巴塞尔协议是老年俱乐部思想啦!

国家为什么要加强金融监管?

大家可能只是听说过2008年美国金融危机,不太了解危机的原因,我这里先做个科普,2008年叫金融危机不叫经济危机,是因为金融上出现的次贷危机造成的。所谓次贷,就是次级*款贷**的意思,就是高风险高收益的*款贷**。

银行把钱贷出去之后,会对债权分级,对于那些风险评估较高的债权分作次级*款贷**,钱行为了早点收回本金,缩小风险,往往会把次级*款贷**债权打包转卖给第三方债券投资公司,第三方债券投资公司买到次贷之后,再做成债券形式向市场融资,投资者再买入债券,享收益。要是,次贷还款良好,那么收益可观,若是次贷还款违约,那么投资者就承担分险!在这个过程中,银行把钱放贷出去,再把次贷打包转卖出去,银行既可以吃利息差,又不用承担风险,还能快速回笼资金给下轮放贷,是个稳赚不赔的好买卖。于是,银行拼命地去*款贷**给那些风险高的人群,再打包卖出去,风险转稼给第三方市场。2008年美国金融危机爆发是因为,次贷还跟房地产挂上了钓,银行找到那些没钱买房的人,*款贷**给他们买房,银行再把*款贷**买出去。一开始,由于*款贷**买房的人比较多,房价上涨很快,于是市场上更多人加入了这场游戏,直到房价崩盘之后产生系统性金融危机,才结束这样游戏。

马云天天说自己的蚂蚁金服给中小微企业发放*款贷**做了多少贡献,而实际上蚂蚁金服的消费*款贷**占了80%以上,商业*款贷**不到20%,给中小企业发放*款贷**的网商贷不仅利率高,额度还低。

我敢保证,这次国家加强金融监管,蚂蚁金服第一个砍的额度肯定是网商贷,绝不会是借呗的消费贷。