拾盐士|出品

作者|多面金融工作组

近日, 南京银行一张内部培训图流出 , 引发 不小 争议。

据 网传照片显示,这场培训的课件右上角写有南京银行南京分行 xx 中心支行的字样,右下角则 标 有珠江支行吕 xx 的字样 。

图源网络

值得注意的是,培训课件 P PT 的主题 为“如何说服计划提前还贷客户 把钱 用于投资理财” 。 对于支行培训员工如何“套路”客户将提前还贷资金买理财的行为, 南京银行 并未对其真实性做出公开回应。

南京银行培训图片传出后,引发网友热议。 有 网友 直言 : “ 这是 有预谋、有计划地将欲从前面一个坑中爬出来的客户,无情地推到预想挖好的另外一个坑,够狠,够毒,够无情 ! ”还有 不少网友 调侃 :“这是 请缅北的老师来培训的吧 ? ”

深 受 “ 提前还贷潮 ”冲击

个人*款贷**业务发展面临挑战

拾盐士关注到, 2023年初 的 “提前还贷潮”并非 新鲜事 ,从2022年起 ,提前还房贷的热度就已经愈发高涨。为应对提前还贷带来的冲击,很多银行都采取了名额限制、甚至加收提前还贷利息等措施。

今年7月份, 中国人民银行货币政策司司长邹澜就居民提前还贷大幅增加的现象作出了 公开 回应。

据统计, 2023年上半年 ,我国 个人住房*款贷**累计发放3.5万亿元,较上年同期多发放超过5100亿元,对住房销售支持力度明显加大。 “但统计数据显示的个人住房*款贷**余额总体还略微减少一点。”邹澜解释,这主要是因为理财收益率、房贷利率等价格关系发生变化,居民使用存款或者减少其他投资提前偿还存量*款贷**的现象大幅增加。

有业内专家曾 表示,出现“提前还贷潮”是因为存量房贷利率普遍较高。如果居民对房价预期出现变化,提前还房贷是非常自然的选择。 因此,包括南京银行在内的很多银行都不可避免的受到冲击。

或受提前还贷潮的影响 , 南京银行 2023年上半年个人住房抵押*款贷**规模下滑。 截至今年6月末,南京银行个人住房抵押*款贷**金额为7 72.86 亿元,与去年同期下降5 .08% 。 个人住房*款贷** 在全行发放*款贷**和垫款中所占 的 比例也下降 了 1.34 个百分 点 。

业内人士 分析称 ,南京银行受上半年提前还贷潮影响严重, 此次 员工培训或许有此原因 。但无论是什么原因,此事无疑给南京银行的客户信任度带来了冲击。

此前, 南京银行 曾提出“三驾马车”的概念,即公司金融、零售金融、金融市场三大业务板块协同发展。并 于 2017年推出大零售战略, 之后 在2020年启动大零售2.0改革,此后,零售业务成为南京银行业绩增长重要的推动力。

在 2 023 年上半年 , 该行 银行业务营收122.08亿元,在营业收入中占比50.23%,同比减少0.39个百分点。个人银行业务营业收入61.92亿元,同比增长16.28%,在营业收入中占比25.48%,同比增长2.85个百分点。 可见,个人银行业务的营 收正在不断追赶公司银行业务。

不过, 在零售*款贷**方面, 南京银行的表现 也 并不是十分出彩。 今年上半年, 南京银行个人*款贷**余额 2759.19亿元,较上年末增长47.50亿元,增幅仅为1.75%。

而 在个人*款贷**构成中,仅消费类*款贷**实现增长,增幅为8.73%,其余三类*款贷**包括信用卡透支余额、住房抵押*款贷**余额、经营性*款贷**余额均下降,降幅分别为19.61%、5.08% 和 6.59%。

对此,南京银行表示,受宏观市场环境、居民融资需求不足等因素影响,个人*款贷**业务发展面临挑战。

但拾盐士注意到,同为城商行的 宁 波银行 ,上半年 个人住房*款贷**余额增幅高达26.22% ;而 江苏银行个人住房按揭*款贷**余额较上年末也增长了2.68%。 如此看来。 南京银行受 “提前还贷” 影响相较其他 城商行 来说还是比较 明显 的。

业绩 增速 略有 放缓

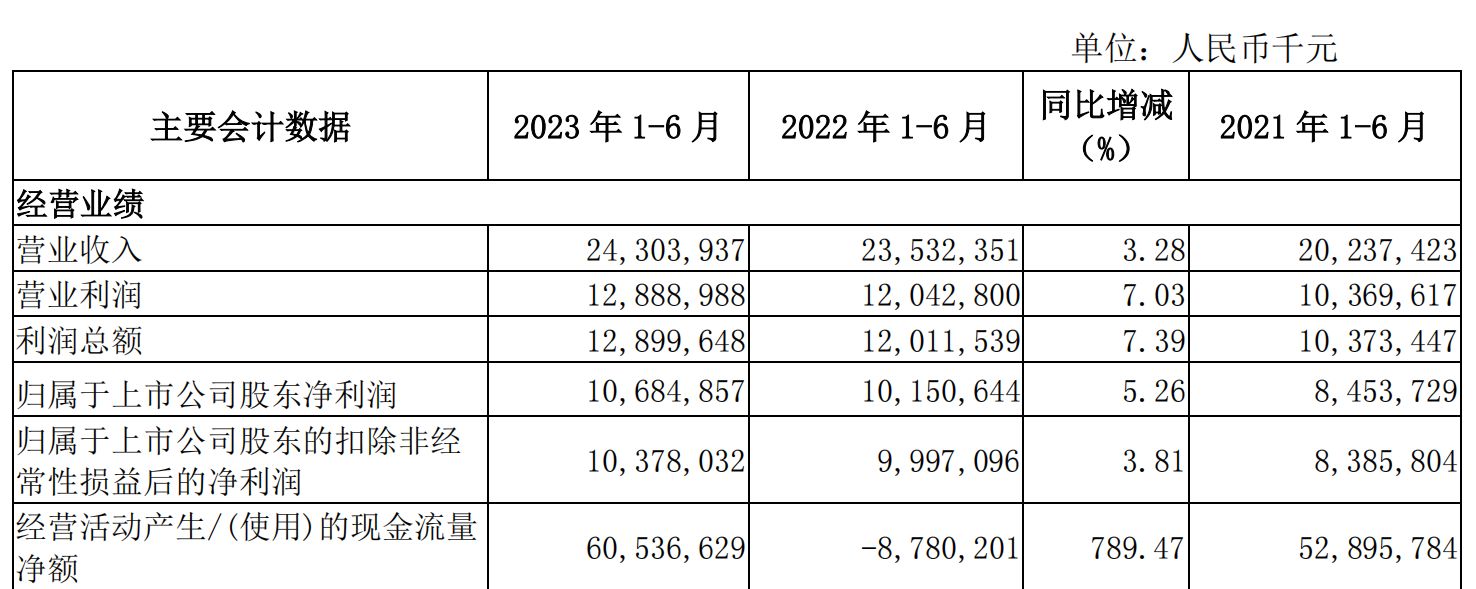

财报显示, 2 023 年1 -6 月,南京银行实现营收2 43 亿元,同比增长3 .28% ; 净利润 为 1 06.85 亿元,同比增长5 .26% 。营收和利润 增速 均 略有放缓。

但 值得注意的是,2 023 年上半年 ,南京银行 经营活动产生的现金流量净额达6 05.37 亿元, 这一数据 去年同期则为负值, 净流入同比增加 693.17亿 ,同比增长率达7 89.47% 。对此,南京银行 表示,该数据大幅提升的 主要是向其他金融机构拆入资金增加 所致 。

从半年报数据可见, 南京银行资产 质量 在不断优化。 截至2 023 年6月末,南京银行不良*款贷**率为 0.90%,与上年末持平 。 拨备覆盖率380.11% ,较上年末下降 17.09个百分点。 拨贷比为3 .40, 资产质量 和风险抵补能力较好 。

今年四月,利率自律机制发布了《合格审慎评估实施办法 (2023年修订版)》 ,其中将资产利润率、净息差、成本收入比三项数据列为了较重要的评估项。

对于商业银行来说,净息差不低于 1.80%,银行的评分标准为100分 。 截至2 023 年6月末,南京银行的净息差为2 .19% ,与 同处于长三角地区的 几家银行相比, 江苏银行 以2 .28% 的净息差 领先 , 南京银行位居其后 。 上海银行、杭州银行、宁波银行 略有逊色, 其中 上海银行 和 杭州银行甚至没有达到1 00 分的标准。

不过,在 今年第一季度报告中,南京银行并没有披露净息差、净利差的相关数据 。 对此,在南京银行 22年度暨23年一季度业绩说明会上,行长朱钢表示 : “净息差确实存在一定的压力。不过,得益于经营策略调整、负债结构优化,以及定价能力提升等多举措的提前布局,一季度我行净息差基本上和去年同期水平持平,没有出现太大幅度起伏。”

据财报数据 ,南京银行 2022年 第一季度 的净息差 为 1.83% 。 到了 今年上半年能将净息差提升至2 .19% ,说明其运用生息资产的效率提升 显著 。

但是,即便 南京银行上半年交出了 一份双增的 成绩 单 ,但 从股价走向来看,资本 市场 似乎并不买账 。

2022年4月22日,南京银行股价 达到高点, 报收11.19元/股,总市值达到1221.88亿元 。 在此之后,南京银行股价一路下跌至个位数。截至9月2 8 日 收盘 ,南京银行 报8 .05 元/股 ,总市值 约 83 3 亿 元 ,跌幅超过了3 0 % 。

“优等生”的合规隐忧

事实上, 南京银行一直以来以“优等生”著称 ,稳步增长的业绩和优质的资产质量,已成为了近年来其宣传的重点 。

2007年7月,南京银行成功登陆上交所主板,成为了全国第一家上市 的 城商行。 上市十余年来, 南京银行的 资本净额由上市前的 32.95亿 元 增至1935.92亿 元 , 并多次荣登国内外银行排行榜前列 。

但与之形成鲜明对比的是, 近几年来 南京银行 频繁因金融违规受到监管处罚,内控合规管理亟待提升。 还经历了 高管被查、行长变更、监管约谈、评级下调等多重 问题 。

据 企查查 信息不完全统计 , 在 过去五年 中 ,南京银行股份有限公司共受到8次行政处罚,罚款总金额达 1482万元 ,在2 020 年6月份甚至连收1 1 张罚单。

就在今年 8月2 5 日,南京银行因办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理性审查;未按规定报送财务会计报告、统计报表等资料;违反外汇登记管理规定 等问题, 被 监管部门 给予警告并处罚款6 0 万元。

此外,南京银行的消费贷业务 也 屡遭 客户 投诉。

在黑猫投诉平台中,有关“南京银行”的投诉内容有近2 800 条,其中大多反映“鑫梦享”“你好e贷”等金融产品存在*款贷**利息高、拒绝用户提前还款、*力暴**催收等问题。

有用户表示,在唯品会借款 25000元,放款方为南京银行,现在已经还了20期,总共还款24870多元,没有逾期, 但 现在账单上还有四期4880多利息 。 该用户指出, 南京银行作为放款 方 ,收取高额利息,年利率高达17.67%,超过 了 国家规定的利息。

频繁遭受 处罚、诉讼、客诉, 均暴露 出南京银行 的内控管理问题 , 在 追求 业绩提升的同时 风险频发。

再回到文章开头提到的 培训 ,若此内容为真,那么南京银行此举便是一面阻止客户提前还贷, 赚取 着客户高额利息;另一方面又 试图 把客户原准备提前还贷的资金 吸收为 自己的理财产品, 真 可谓是 “ 一石二鸟 ” 。

对此, IPG中国区首席经济学家柏文喜 认为, 从 这个 培训的意图和目的来看, 南京银行是在 引导客户买理财而暂时不提前还贷,这样既维护了房贷这一优质*款贷**业务的稳定性,又为南京银行的理财业务作了市场推广与销售 可谓一箭双雕。不过无论如何,银行应该始终秉持诚信、透明、负责任的原则,为客户服务,为客户利益着想,同时银行还应注重合规性和监管要求,确保所有业务和服务都符 合相关法律法规。

近日, 2023年度我国系统重要性银行名单出炉 。南京银行首次入选系统重要性银行,成为第五家入选的城市商业银行。系统重要性银行对于我国金融体系稳定发展有着较为重要的作用,因此,南京银行此次入选后应承担更多的社会责任, 改善 合规 隐患,为 增强 我国金融 市场信心 作出 一份 贡献 。