一 公司基本情况速览

总股本:7735万 总发行量 :5800万

发行价格:30.28元 流通市值:25.28亿

发行市盈率:44.81倍 行业市盈率:61.24倍

所属行业:软件 所属区域:北京

2020年净利润同比增长 -23.12%

2021年三季报净利润同比增长 39.98%

二 公司看点

1.行业地位 : 行业领先

公司拥有多项自主知识产权及自主研发核心技术,是国内技术实力较强,团队规模较大,项目业绩较多的检验检测信息管理和数据资产管理软件开发及服务供应商,公司自研的检验检测信息管理软件近年来逐步实现了国外同类产品的国产化替代,在多个行业领域具有一定的市场份额。已有8家省级/副省级疾控中心在使用公司的检验检测信息管理软件,在数据资产管理软件产品方面,公司是国内较早拥有自主知识产权的数据管理平台提供商,拥有多项相关知识产权和核心技术,具备综合的数据资产管理能力。2019年中国制造业企业500强名单,在前20家大型制造业企业中,公司产品已覆盖11家。

2.近三年财务数据 : 营收保持持续增长,净利润有下滑趋势,现金流差

从下表可以看出,报告期内公司营收保持持续增长,净利润在2020年有所下滑,公司预计2021年业绩将保持增长。

预计2021年1-12月归属于上市公司股东的净利润为5380万元至6050万元,与上年同期相比变动幅度为2.39%至15.14%

3.客户情况 客户广泛优质

①公共卫生:中国疾病预防控制中心,山东省,贵州省,陕西省,四川省等省级及下属市疾病预防控制中心等

②医学制药:上海莱士,成都康弘生物,诺禾致源智飞生物,沃森生物等

③能源化工:中国石油,中国石化,中国海油等

④汽车电子:奇瑞汽车,北京汽车研究总院,比亚迪,国轩高科,华为,中兴通讯,小米,海康威视,天马微电子等

⑤消费品:农夫山泉,安利(中国),可口可乐,汤臣倍健,君乐宝,新希望乳业等

4.技术水平 行业领先,支持国产软硬件

公司当前已拥有多项核心技术,并承担了多项国家重大科研项目,参与了多项国家标准的制定工作。公司及子公司拥有中国境内的计算机软件著作权142项,发明专利46项。先后获得“中国科技创新型中小企业100强”“全国信息技术标准化委员会大数据标准成员单位”等荣誉称号。公司自主研发的软件可以有效替代同类进口软件 ,能在软硬件全国产环境下顺利运行

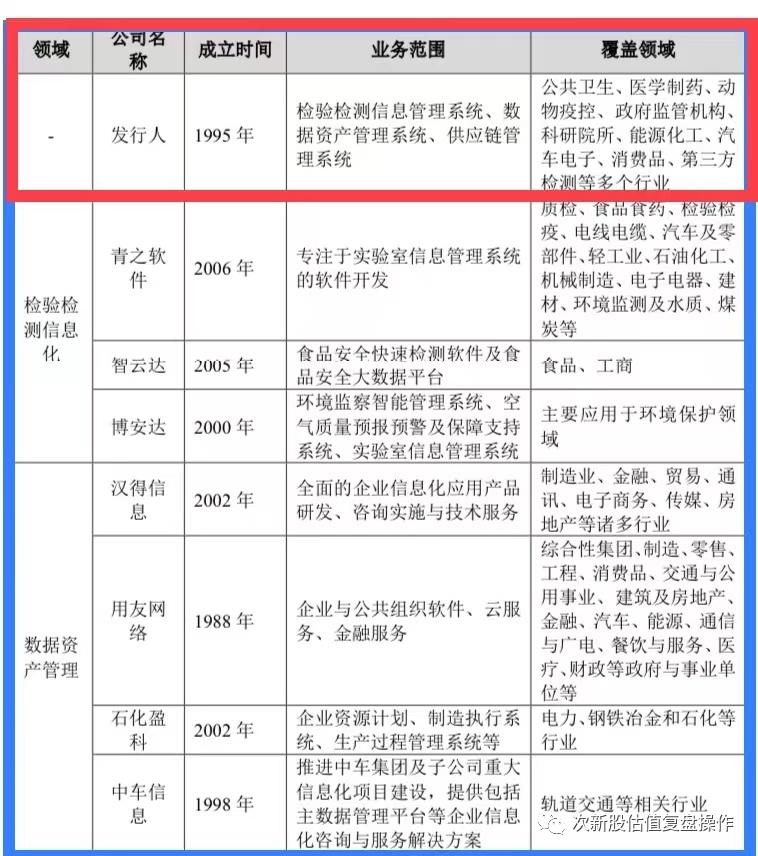

4.同行业对标

5.募资用途

①质量大数据平台研发及产业化项目,投资总额17922.49万元

②数据资产管理智能化升级项目,投资总额17225.25万元

③武汉研发中心建设项目,投资总额10318.33万元

④营销服务中心建设项目,投资总额4565.52万元

6.主承销商 招商证券

7.题材和概念 ① 软件 ②云计算

8.发行价格 30.28元 流通市值5.86亿 发行市盈率44.81倍

三 估值和打新申购建议

公司是一家专注于检验检测信息化和数据资产管理领域的软件开发服务商,致力于为客户提供信息化整体解决方案及相关软件产品与服务。公司的主营业务系检验检测信息化,数据资产管理等应用软件产品的研发,销售及实施,并提供相关的技术服务。公司拥有多项自主知识产权及自主研发核心技术,是国内技术实力较强,团队规模较大,项目业绩较多的检验检测信息化和数据资产管理服务供应商。报告期内营收保持增长趋势,净利润在2020年开始下滑,公司客户比较优质,以政府和大型国企为主,公司应收账款高,现金流差。公司所处行业为国家鼓励支持的战略新兴行业,发行市盈率不高,流通盘小,不可能破发,给予 放心申购建议,中签就是中奖。

|

合理估值 |

32亿 |

|

预期估值 |

50亿 |

|

星级 |

三星 |