以下是“金牛奖”七年开放式混合型持有优胜金牛基金名单:

1、基本信息

资料来源:wind

最新规模:

12只基金中,规模最大的是<兴全趋势>,384亿,在全市场5578只混合型基金中排名第4;规模最小的是<华商优势行业>,22亿,规模排名694/5578;有4只基金规模破百亿,分别是<兴全趋势> <汇添富价值精选> <兴全合润> <汇添富消费行业>。

基金经理:

管理经验最丰富是<兴全趋势>的基金经理董承非,拥有14年+的基金管理经验;其他基金经理的经验在6-8年不等。

管理时间:

尽管我们看的7年持续优胜基金,但这7年未必是同一个基金经理管理的。比如,董承非有14年+的经验,但他是2013年10月开始管理<兴全趋势>的,管理了8年。另两只管理时间超过7年的基金是<兴全合润>,谢治宇于2013年2月开始管理,管了8年半;<民生加银策略精选>,孙伟于2014年7月开始管理,管了7年。

其他基金经理差不多都是在2015年-2016年开始管理基金。管理时间最短是<嘉实优化红利>,常蓁于2018年10月开始管理,管了3年。

业绩比较基准:

12只基金中,大多数基金都是以“沪深300”为基准,只是给予股票的权重不一样。比如,<兴全趋势>的基准是“沪深300*50%+中证国债*45%+同业存款利率*5%”,这就暗示了,这只基金的“股性”可能没有那么强,也可能,基金偏向于通过“资产配置”来获取绝对收益;又比如,<华安逆向策略>的基准是“沪深300*80%+中国债券*20%”,基本可确定这是“偏股型”基金,股票仓位不会低。

有4只基金的基金和“沪深300”无关。<嘉实优化红利>和<交银定期支付双息平衡>以“中证红利”为基准;<银华中小盘精选>以“中证500”为基准;<汇添富消费行业>以“中证主要消费”和“中证可选消费”为基准。

投资范围:

不同基金对于“股票资产占基金资产的比例”的限定范围不同,这往往与“业绩比较基准”是对应的。还是以<兴全趋势>和<华安逆向策略>举例,前者的“股票投资比重为30%-95%”,后者的“股票资产占基金资产的60%-95%”。

有些基金对于股票的投资还做了进一步的限定:<南方优选成长>“投资于高成长性企业的资产不低于股票资产的80%”;银华中小盘精选“投资于中小盘股票的资产不低于股票资产的80%”;汇添富消费行业“投资于消费行业上市公司股票的资产占股票资产的比例不低于80%”。以前我是不太看这些范围要求的,因为发现很多基金往往不太遵守,但最近看到新闻说监管层对“主题基金发生风格漂移”这个问题进行了窗口指导,所以还是要看看。

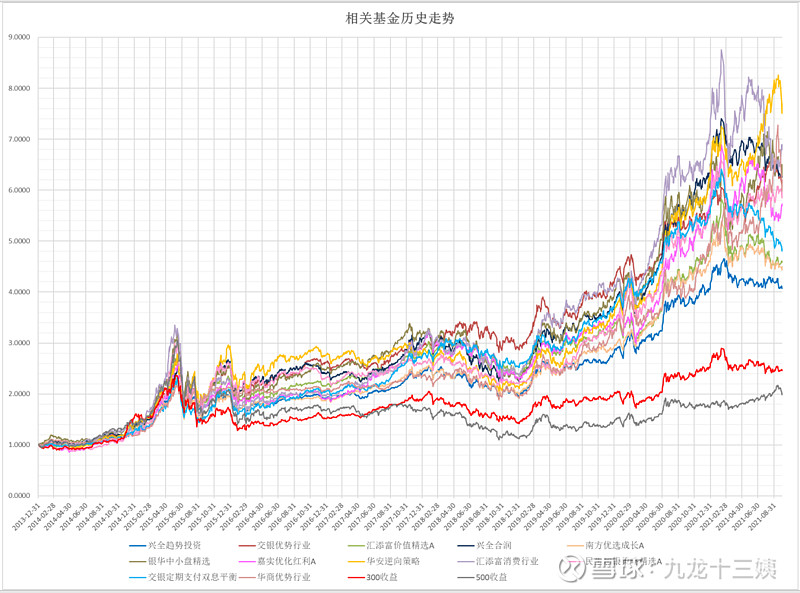

2、历史业绩

资料来源:wind;绿底绿字:收益<沪深300全收益指数

12只基金在2014年-2020年的7年总回报都在300%以上,年化回报率22%以上 。同期,“沪深300”的总回报率为160%,年化15%不到;“中证500”的总回报率78%,年化9%不到。

如果看单个年份,基金并不能每年都跑赢指数。2014年,12只基金都没有跑赢“沪深300”和“中证500”;7个完整年度里,基金基本有1-2个年份没有跑赢指数。

因为我们这篇文章涵盖的基金数量比较多,如果想要进一步了解为什么基金当年没有跑赢指数,推荐大家去看基金的季度报告或者年度报告“运作分析”这一部分。

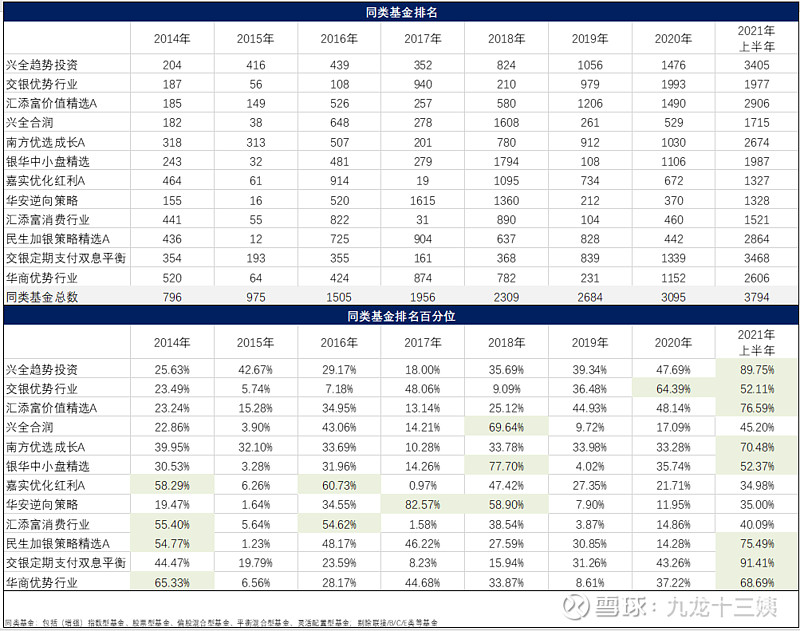

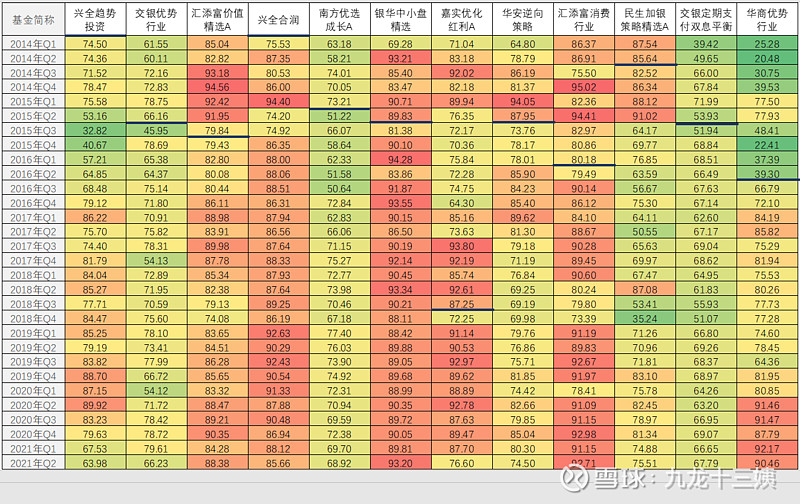

3、年度排名

资料来源:wind;绿底:排名<50%

在2014年-2020年的7年中,每年都能在前50%的基金是:<兴全趋势> <汇添富价值精选> <南方优选成长> <交银定期支付双息平衡>。

4、固定持有期回报

对于投资者来说,他们可能更关心自己如果买基金放X个月或者X年,大概可以赚多少钱?

资料来源:wind

以上统计的是2014年~2020年的七年间。

① 如果以“五年”为投资期,你投资“沪深300”或者“中证500”有可能还是亏钱的,但是投资这些金牛基金,最差也能获得50%的总回报。

② 对比同一持有期下的最小值和最高值,差距都非常大, 在A股市场,“择时”对收益有明显的增强/减弱效果 。

③ 12只基金中, <交银定期支付双息平衡>的投资体验应该是最好的 :不管是哪一档持有期,最差回报都比指数好,并且,1/4分位收益比其他基金高;持有3年,有的基金最小值还是亏的,但他的最小值达到了23%,也就是说,如果你在历史最高点买入<交银定期支付双息平衡>持有3年,也能获得23%的收益。

( 风险提示 :网传<交银定期支付双息平衡>基金经理杨浩疑患抑郁症,该基金今年以来表现较差,9月30日增聘了基金经理。)

④ 12只基金中, 最需要择时的是<华安逆向策略> :持有3年,如果你择时能力弱,最差可能需要承担25%的亏损,如果你择时能力强,最多可以获得260%的回报,同样是3年持有期,两者差距300%。不管是哪一档持有期,<华安逆向策略>的最小值和最大值都差异比较大。

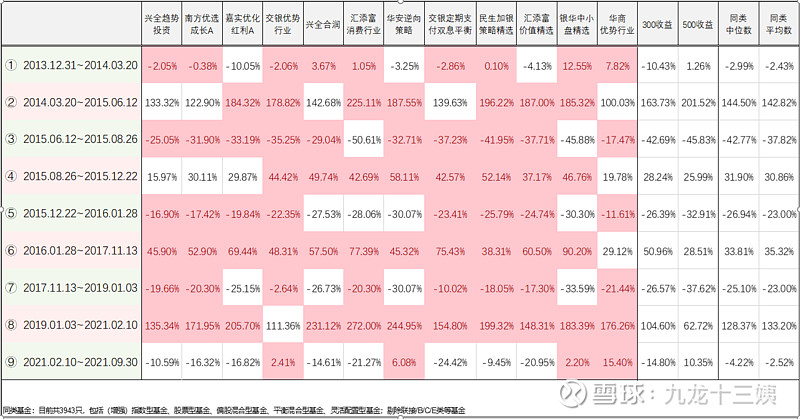

5、上下行区间回报率

我们把“沪深300”上涨/下跌的阶段做大概的切割,看看对应期间基金的表现:

资料来源:wind;红底红字:基金收益>同类中位数

在市场下行区间(①③⑤⑦),四段都展现出抗跌性(跌得比同类中位数少)的基金 是:<兴全趋势> <南方优选成长><交银优势行业> <交银定期支付双息平衡> <民生加银策略精选> <华商优势行业>。

但是,今年的市场下行阶段(⑨,不在评奖考核期),能够继续保持抗跌性的是<交银优势行业>和<华商优势行业>。

在市场上行阶段(②④⑥⑧),四段都展现超额收益(涨得比同类中位数多)的基金是: <汇添富消费行业> <华安逆向策略> <民生加银策略精选> <汇添富价值精选> <银华中小盘精选>。

当然,我这个是以“同类中位数”为基准作对比,而且对比生硬。有些基金数字上只是差了一点点,不妨碍他的长期投资能力。比如<兴全合润>,在市场上行阶段,他在阶段④⑥⑧的超额收益明显,唯一没有超额收益的是阶段②,收益率143%,只比同类中位数145%差一点点。

所以,建议大家自己看表格进行对照。

下面涉及到基金风格问题,所以我们把现任基金经理管理前后用分割线标注出来。

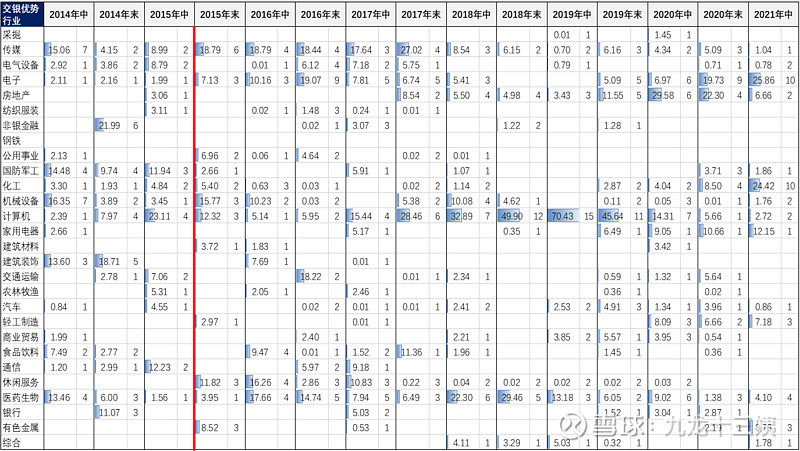

6、历史股票仓位

资料来源:choice金融终端

比较明显会做仓位管理的基金是:<兴全趋势> <交银优势行业> <民生加银策略精选> 。

其他基金可能也会做适当的仓位管理,比如<华商优势行业>,但不如这3只这么明显,需要进一步看“运作分析”去验证。这3只基金很明显:仓位高的时候75%甚至85%+,股票仓位低的时候到50%+甚至30%+。

长期较低仓位运作的是:<南方优选成长> <交银定期支付双息平衡>,股票仓位基本在55%-75%之间。

你会发现:以上“会做仓位管理”或者“长期较低仓位运作”的基金,基本跟“在市场下行区间(①③⑤⑦),四段都展现出抗跌性(跌得比同类中位数少)的基金”是一批。

长期较高仓位运作的是:<兴全合润> <银华中小盘精选>,股票仓位基本在85%以上。

有的基金长期仓位也不低,比如<汇添富价值精选> <汇添富消费行业> <嘉实优化红利>,股票仓位大多数时候在85%+,但偶尔季度末会在75%+,这里就需要进一步从其他角度去验证基金经理的风格。

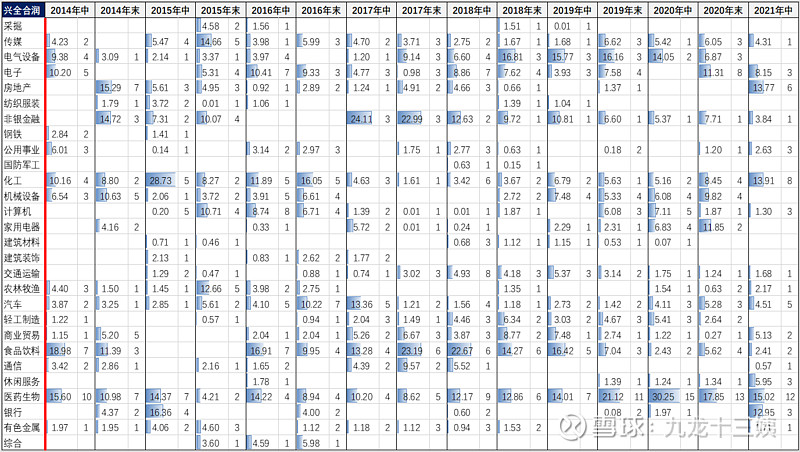

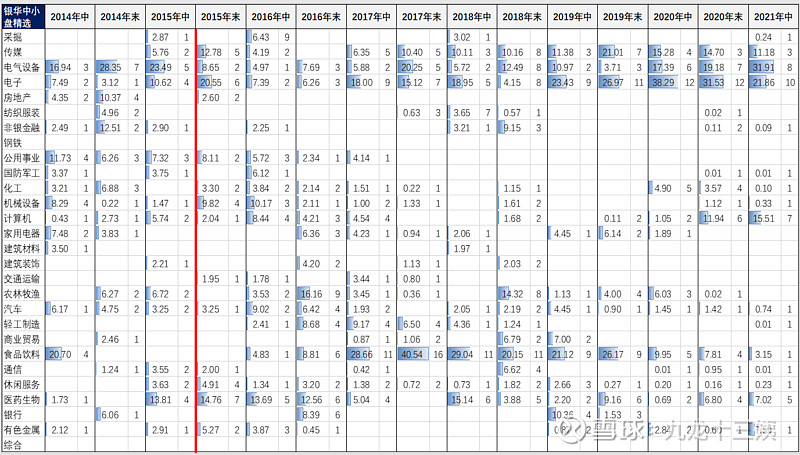

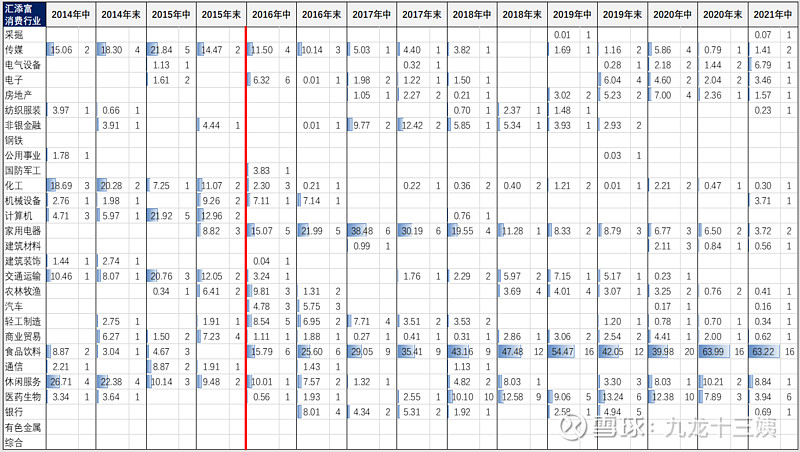

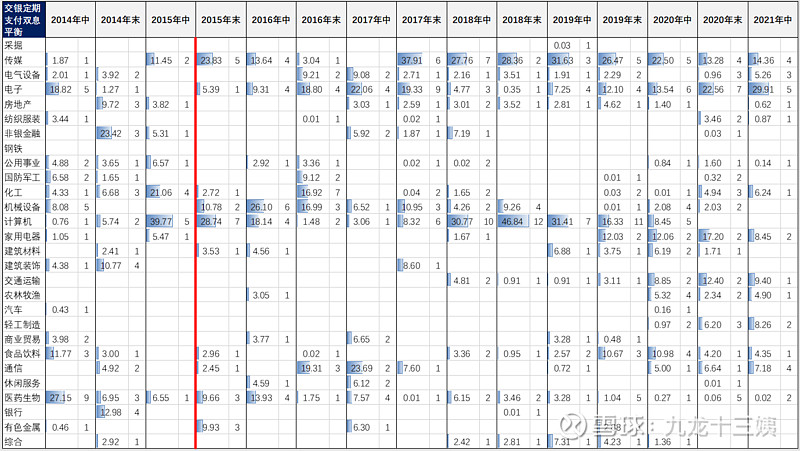

7、历史行业分布

资料来源:choice金融终端

我个人泛泛的认为:如果2-3个行业就能占据基金50%以上的仓位,行业集中度是比较高的。

大多数时候符合这一标准的基金包括 : <交银优势行业> <银华中小盘精选> <嘉实优化红利> <汇添富消费行业> <民生加银策略精选> <交银定期支付双息平衡> <华商优势行业>。

其中,<汇添富消费行业>的主题性是最强的,重仓“食品饮料”,2016年-2017年还重仓“家用电器”,都属于消费行业。<嘉实优化红利>的重仓行业也基本没变,“食品饮料”+“医药生物”。<交银定期支付双息平衡>主要在“计算机”+“传媒”+“电子”。当然,也有基金行业集中度并不具有一贯性,比如<华商优势行业>,他的行业集中度比较高,但是不同时间重仓的行业不是一挂的,2020年上半年重仓的“计算机”,2021年上半年重仓“有色金属”。

行业配置比较分散的有:<兴全趋势> <汇添富价值精选> ,他们对于单一行业的配置比重比较少超过15%。

也有基金在分散配置的基础上对个别行业有略微侧重,比如:<兴全合润> ,对于重点行业的配置比重可能在15-25%左右,有时候甚至到30%,同时兼顾了行业分散度。

8、个股集中度

资料来源:wind

持股集中股明显比较高的是:<嘉实优化红利> <汇添富消费行业> <民生交银策略精选> <交银定期支付双息平衡>。

9、换手率

资料来源:choice金融终端

换手率明显高于同类:<银华中小盘精选> <华安逆向策略> <民生加银策略精选>。

换手率高,意味着基金经理在半年/一年内换仓幅度比较大,说明基金经理并不只赚股票长期增长的钱,还会通过较频繁的换手获取超额收益。当然,也有一些外因会导致换手率数据高,比如基金的投资人偏散户化,进进出出的资金比较多且频繁,又比如随着规模的增大,基金的换手率会被动下降,<兴全合润>就有点这种感觉。

<兴全趋势>的换手率极低 ,说明基金经理买了股票不太动,收益增长主要来源于持仓股票股价的上涨; <汇添富价值精选> <汇添富消费行业>和现任基金经理管理下的<嘉实优化红利>的换手率也偏低 ,类似的道理。

也有一些基金阶段性的换手率会高于同类,比如<交银定期支付双息平衡>,这就要我们从其他角度去寻找原因了,进而更深刻的了解基金经理的风格。

以上是对于今年“金牛奖” "七年开放式混合型优胜基金"的数据盘点,希望对大家有帮助~