4月12日,苏州工业园区凌志软件股份有限公司(以下简称:凌志软件)向科创板提交了招股说明书,正如该公司名字透露出来的信息,凌志软件是以计算机软件,计算机网络产品,通信产品,家用电器的研究、开发和销售为主。

凌志软件今年以来股价已经累计上涨151%,成为新三板上交易最活跃的股票之一。

凌志软件曾冲击上证所主板失利,2018年底终止IPO后复牌遭遇暴跌。不过,趁着科创板概念又打开了想像空间,上演了一波"解套"与"抢筹"的激烈拼杀。而 此次冲刺科创板计划募集资金约2.6亿元,其中约1.8亿元用于该公司软件开发中心的扩建项目,剩下的8300多万元用于直接研发投入。

作为一家对日金融软件外包公司,凌志软件的"硬科技"含量一直受到市场的质疑,公司研发支出占比不高,而技术勉强能往云计算、大数据上靠,但依赖日本市场以及单一大客户的问题,令公司未来的增长前景被市场看淡。

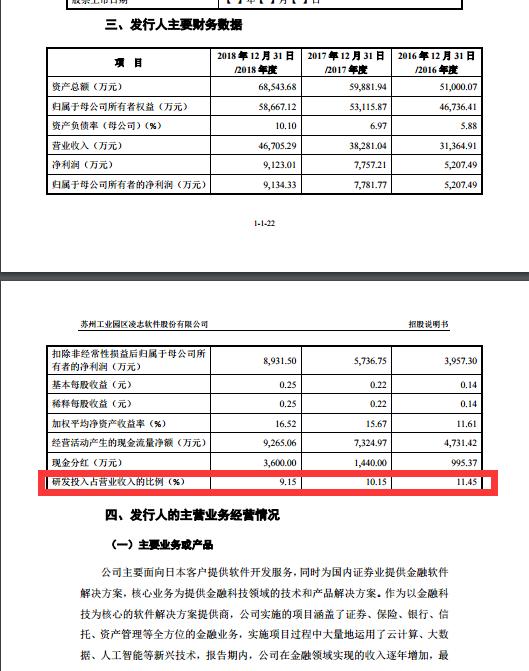

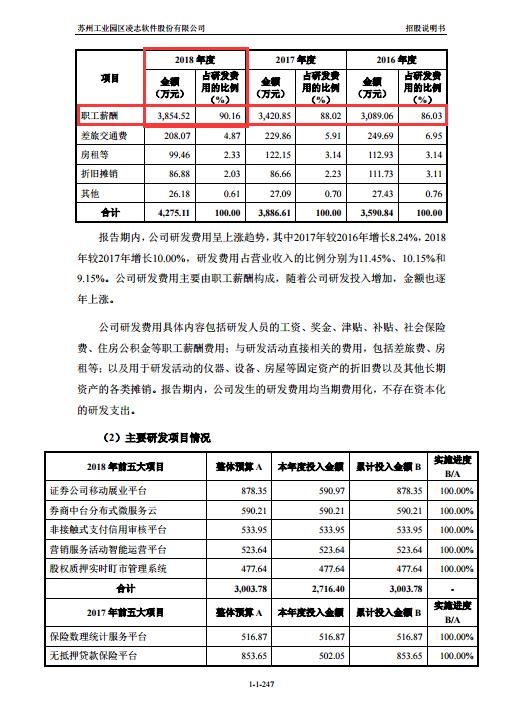

招股书显示,公司2016年、2017年、2018年的研发费用分别为3590万元、3886万元、4275万元,占当期收入比分别为11.45%、10.15%和9.15%,但是过去三年凌志软件在研发上的投入并没有跟上营业收入的增速。

特别注意的是,凌志软件的研发费用主要用于支付职工薪酬,最近一年占到了总研发费用的90%以上。

对于一家软件公司来说,这样的投入是可以理解的,毕竟人力资源是软件公司最大的"资产",该公司的营业成本也印证了这一点,最近三年,职工薪酬在凌志软件中的总营业成本中的占比保持在70%以上。

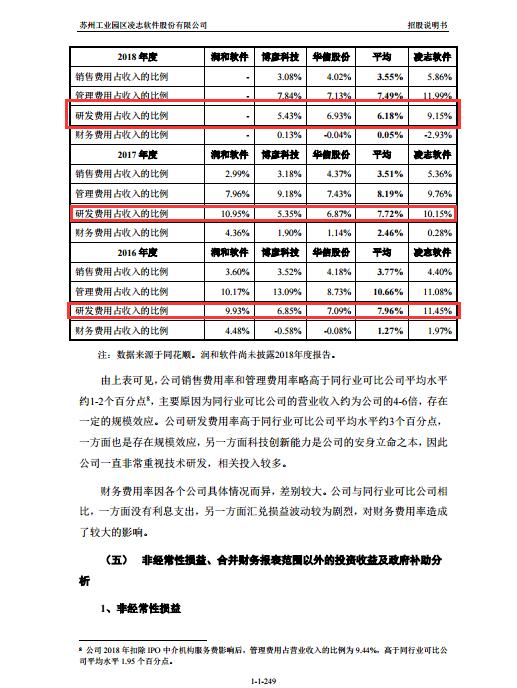

不过,令人欣慰的是,凌志软件在研发上的投入在行业中处于领先位置,近几年基本领先于同行2%~3%。

公司表示,近几年正积极加大投入,研发涉及金融科技的云计算、大数据、人工智能技术,比如基于智能数据分析的资产管理和投资顾问销售平台,基于实时行情云计算的券商后台业务系统等等。

凌志软件在招股书中也做了说明:"公司主要面向日本客户提供软件开发服务。"仅野村综合研究所一家,占凌志软件销售收入的比例就一直超过40%,是公司最主要的客户。据野村综合研究所年报,公司2017年发包金额为1355亿日元(81亿元人民币),其中对中国企业发包额为195亿元。

很棉线,公司存在依赖日本市场的风险,如果未来日本经济、政治、社会、法制状况等出现不利变化,影响到日本市场对软件开发服务的需求,将对公司经营业绩和业务发展产生不利影响。

招股书披露了公司"三类股东"的核查情况。公司股东里有20家契约型私募和4家资管计划,其中最大的一家是上海益菁汇资产管理有限公司管理的一只契约型私募,持有公司1.04%的股权。值得关注的是,凌志软件还有两家存在分级、多层嵌套的"三类股东",一只是天星资本管理的指数基金,一只是鼎峰资产管理的做市基金。天星资本基金在过渡期内不对优先级担保本金及收益,过渡期后清偿优先级,变为非结构产品。鼎峰资产基金将在过渡期内到期清算。另外,有22名"三类股东"承诺,在凌志软件上市后的12个月里不减持公司股票,期间产品到期的将调整存续期限,保证不卖出上市公司股票。