南方轴承,位于苏南,是传统制造企业的典型代表。囿于主营产业“困境”,它以产业经验和资本积累开始同行业、跨行业拓展。

囿于当前上市公司公司供应“过剩”,小市值公司流动性折价,主流研究覆盖不足,以主业为盾,新材料、芯片为矛的南方轴承的应有价值尚未得到充分挖掘,至少被低估20%。

并购SOC芯片企业。

2020 年 11 月 13 日,江苏南方轴承股份有限公司与上海圳呈微电子技术有限公司签署了《增资协议》。公司拟以自有资金 6000 万元增资上海圳呈,其中 10408163 元计入注册资本, 占增资完成后其注册资本的 51%,增资后上海圳呈将成为公司的控股子公司。

上海圳呈是无晶圆集成电路设计公司,专注于智能物联网及智能音频无线连接技术。主要产品有无线蓝牙系列产品、图像处理芯片、云计算数据处理芯片等。成立累计设计流片成功近 20 款芯片,其中过去五年公司一共做了 8 款先进工艺SOC芯片。

2020年1到8月份,上海圳呈实现净利润117万元,扭转了去年全年亏损157.8万元的局面。

排除上海圳呈为了吸引战略投资而减少三费突击增加利润的因素,且平推9—12月份利润(实际这几个月为消费旺季,是低估的),全年预计实现净利润175.5万元。

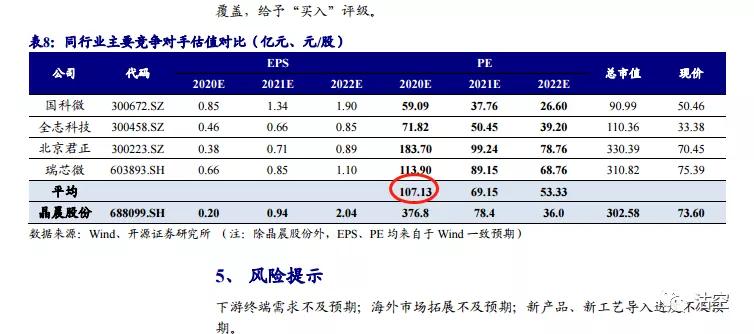

按开源证券对SOC芯片类公司的平均预测估值107.13倍计算,上海圳呈市值应在1.9亿元,南方轴承持股51%,市值近1亿元。

参股科创板ePTFE膜龙头企业

南方轴承持有科创板泛亚微透900万股,是其第二大股东,按上周五收盘价计,市值达到6.25亿元。

我们透过泛亚微透的发展前景,推断南方轴承持有其股权未来的前景。

泛亚微透是ePTFE膜的国内龙头企业,正对国外产品进行进口替代。

从毛利来看,这个判断并非言过其实。2019 年 ePTFE 微透产品毛利率达 73.74%。公司的气体管理产品也具有较高的盈利水平,2019 年毛利率达 73.68%。这些主要用于汽车领域的产品收入占比为 84%,是公司最大的收入来源。

在消费电子和新能源领域,泛亚微透也推出产品打开局面。在消费电子领域,它形成了 MEMS 声学膜、30-50米高耐水压透声膜等产品,在新能源领域形成了 CMD 泄压阀、SiO2 气凝胶复合材料等产品。其中,公司高耐水压产品已进入小米供应链。SiO2 气 凝胶与 ePTFE 膜复合材料将在《电动汽车用动力蓄电池安全要求》明年实施的催化下出现放量。

不考虑未来产品的爆量,当前泛亚微透动态估值70倍,处于合理范围。换言之,南方轴承持有的泛亚微透股权市值合理。

主业稳定,三季度加速

无论是投资控股SOC企业,还是投资新材料企业,本质是南方轴承市值的加分项。从其主业来看,虽然行业增长空间有限,但是南方轴承本身不乏提高市占率和增加毛利率实现成长的亮点。

南方轴承主营业务包括开发、制造和销售滚针轴承、单向滑轮总成和摩托车单向离合器等,产品应用领域包括汽车、摩托车和工业领域。

在基石业务领域,南方轴承实现了逆势增长。今年上半年,轴承企业行业企业主营业务收入同比减少4.15%;利润总额 22.53亿元,同比减少0.65%。而南方轴承的数据是,前三季度实现营收3.13亿元,同比增长6.73%;实现归母净利润0.6亿元,同比增长37.02%,并在第三季度实现显著加快。

增长的原因已经写得很清楚,且属于渐进式放量。

从估值分位来看,南方轴承当前市盈率百分位居五年中的46.17%,市净率百分位为五年中的45.96%,市销率百分位为五年中的29.73%,均处于低估位置。

控股股东减持,私募接手

2020 年 9 月 16 日,南方轴承控股股东史娟华通过深圳证券交易所大宗交易系统减持南方轴承的股份 664 万股,占南方轴承总股本的 1.91%,减持均价为6.93元/股。

根据南方轴承的三季报,成为南方轴承第四大流通股股东,持股664万股的上海嘉恳资产管理有限公司-嘉恳兴丰17号私募证券投资基金,正是控股股东减持股份的接盘方。

周五,南方轴承收盘价6.8元,较私募接盘价折让1.88%。

意味深长的还有股东数据。截止9月30日,南方轴承最新股东人数1.74万人,较半年报披露时的2.06万人减少3200人。

总结:

以烟蒂思维来看,当前南方轴承市值23.66亿元,剔除持股泛亚微透市值6.25亿元,实际市值17.41亿元。

按五年市盈率30分位值35.24倍计算,其合理市值20.85亿元;按50分位47.34倍算,市值28亿元。当前实际市值分别被低估19.76%和60.83%。

以成长思维来看,南方轴承保守估计可以得到50分位基础以上30%的成长溢价,即估值36.41亿元,是当前实际估值的1.09倍。

要提醒的是,以南方轴承过往公告来看,其熟悉资本运作套路,以上推论存在假设性,切忌满打满算。你们应该懂我意思。