银行理解为租赁公司,它的出租对象是“资本”,它借入和租出这个商品的价格是按照央行的指导价格来执行的(存款利率和*款贷**利率),主要是靠这个价格差也就是所谓的“利息差”来赚钱的。我们可以把资本比喻成会下蛋的母鸡,而银行做的就是做借鸡再出租鸡的生意,相当于从千千万万的农户手里把母鸡借过来,承诺给一定的鸡蛋作为回报。然后再以更高的鸡蛋回报率出借给企业。

如果不做限制的话,理论上可以借无限数量的“母鸡”,也就是说只需要极少的自有资金就可以做很大的生意,但这样风险也很大,因为银行的鸡都是借来的,万一出借给企业后,收不回来,就会连带着影响农户的利益,所以监管层对银行的监管比一般企业要严苛的多。用来衡量企业经营风险的一般的财务指标如资产负债率、有息负债率、净负债率等在这里都不太管用了,因而监管部门针对银行业提出了很多更为严苛的指标。

法定存款准备金率:银行在吸纳存款后,为了防范风险,必须按一定比例把存款存放在中央银行,这个比例叫法定存款准备金率。除了防范存贷风险以外,调整法定存款准备金率已经演变成为央行货币政策主要的宏观调控手段之一,我们经常听到的“降准”指的就是降低法定存款准备金率。

可以理解为借来的鸡,有一部分必须由央行保管。

存贷比:用来衡量存*款贷**风险的指标,它是指*款贷**总额与存款总额的比率(其实应该叫贷存比更合适一点),比如银行吸收了100万的存款,存贷比是75%的话,那就只能货出去75万。

有人可能会觉得存款准备金率和存贷比这两个指标似乎重复了,比如,假设存贷比是75%,存款准备金率是20%,那100万的存款,按照存贷比的限制,最多只能贷出去75万,按照存款准备金率的要求,需要向央行缴20万的准备金,最多只能贷80万出去,这两个限制合起来就是只能贷75万出去,那为什么不只保留一个指标啊?

因为银行还有其它的可以变现的资产,当它有100万的存款时,为了满足存款准备金率20%的限制,它可以变现其它的资产(如国债)来向央行缴存款准备金,也就是说它缴的存款准备金并不是从存款里抽出来的,这样就可以保持最多100万的放贷规模。而存贷比就可以把这种漏洞堵死。因此两个指标都有它们各自的用处,存款准备金率更多地是作为央行控制货币供应量的一种手段,而存贷比则能更精确地控制信贷风险。

超额准备金:除了法定存款准备金外,由于银行之间的业务结算是通过各家银行存放在中央银行的存款来完成的,所以商业银行在中央银行还有一笔存款叫“超额准备金”,这笔超额准备金的多少由商业银行自己决定,央行也会付利息,但利息很低。

备付金:另外在ATM和各网点的保险柜里也有一定数量的现金,这些现金是不会产生利息收入的,这些现金加上“超额准备金”构成“备付金”,显然,备付金的多少成为衡量银行管理水平的标准之一。银行应该在不出现挤兑风险的前提下,尽可能少地准备备付金,尽可能多地把钱贷出来,以便赚取利息差。

一般风险准备:我们知道,按照公司法的要求,企业必须提取税后利润的10%为法定盈余公积,以备弥补亏损或者扩大生产,这是一种谨慎的做法。对于银行业需要谨慎再谨慎,而一般风险准备就类似于金融行业专属的盈余公积,是针对金融企业强制要求再次提取的一笔钱,专为弥补可能存在的潜在损失。按照财政部的规定,自2012年起,银行的一般准备不能低于风险加权资产年末余额的1.5%。

风险加权资产:是银行业非常重要的一个概念,是以银行持有的各项资产所承担风险的不同,分别乘以监管部门规定的不同加权系数,如国债风险最低,系数为0,个人房贷风险较低,系数为50%,普通企业*款贷**系数为100%,工商企业股权风险最高,系数为1250%。之所以要加入这个风险系数的原因很好理解,比如两家银行A和B,资产都是100万,但A的100万中有50万是国债,50万是企业*款贷**,B的100万中20万是国债,80万是企业*款贷**,显然A的资产含金量要更高,抗风险能力也更强。因此必须引入一个风险系数来算资产的加权值。

资本的分类:核心一级资本、其他一级资本、二级资本。

核心一级资本:可以简单理解为净资产里那些可以被公司支配的部分,也就是如果银行破产了,可以拿来抵债的部分,按照这个标准,实收资本、资本公积、盈余公积、未分配利润、一般风险准备显然都属于核心一级资本,再加上控股子公司里属于少数股东的那一部分核心一级资本,因为有控制权嘛,控股子公司的核心一级资本也是可以拿来抵债的。

可以理解为自己的母鸡,有完全的支配权,在破产时是可以拿来还债的。

其他一级资本:就是净资产里不属于核心一级资本的部分,具体来说就是优先股和可转债的权益部分以及永续债,加上控股子公司里属于少数股东的那部分其他一级资本。

可以理解为从父母兄弟那里借来的母鸡,破产时这些鸡也是要还的,但可以通融一下,先还其它人的,再还父母兄弟的。

二级资本:主要包括二级资本工具及其溢价、超额*款贷**损失准备可计入部分、少数股东资本可计入部分。

二级资本工具主要指发行期限大于五年的、无担保、清偿顺序在存款人之后、在股东之前的债券。

超额*款贷**损失准备:指银行计提的*款贷**损失准备超过监管最低要求的部分。

资本充足率:等于(资本- 扣减项)/风险加权资产。扣减项是指监管层认为资产中应该挤掉的泡沫,不是货真价实的资产,比如商誉、无形资产(土地使用权除外)等。银行财报中会列出这些扣减的项目。当银行破产清算时,你不能拿商誉或者专利去抵债吧?所以要把这些项目从资本里扣除后再作为分子,再去算资本充足率。根据资本的分级,就相应地有核心一级资本充足率、一级资本充足率、资本充足率,这是银行财报里经常出现的一个指标。

银行的财报

首先需要说明的是,银行的财报具有两个重要的特点:

一是涉及到的金融专业知识特别多,如果你有这方面的知识积累更好,没有的话也不要紧,我会在文中穿插着说明,力争让你不需要再去百度查这些专业词汇,以免打断阅读时的思维连贯性。

二是银行财报的利润很容易调节,而且是合法合规的调节,因为相关监管部门对银行业的很多经营指标给定一个范围,各家银行可以在这个范围内去操作,比如我们经常听到的拨备计提,调节空间就很大,而由于银行*款贷**规模很大,哪怕一个小小的调整,都会造成净利润几十亿甚至上百亿的变动。

普通的企业购买原材料,经过加工或生产后,出售商品或者提供劳务来获得收入,然后减去成本支出,赚取利润。而银行的原材料是钱(存款),出售的商品也是钱(*款贷**),最后赚到的利润还是钱,到处都是钱,这个就乱套了,当你看银行的财报时,会发现分析普通企业的很多方法在这里都不管用了。比如,对于普通企业,我们一般要求经营现金流不能为负、货币资金要能覆盖有息负债,可对于银行来说,这些都不再是判断其是否优秀的标准。

我们还是按照利润是如何产生的这个思路来理解银行的业务,并分析财报。

一、原材料(计息负债)

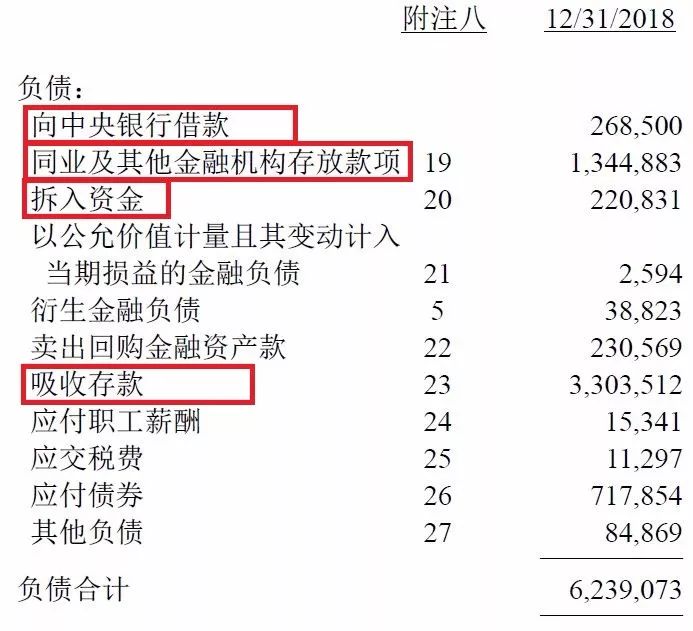

银行的原材料主要来自于客户的存款,当有客户往银行存入一笔钱时,计入到负债端的“客户存款“科目(兴业叫”吸收存款”)。这个又和普通企业不一样,普通企业的原材料要花钱买,且计入资产端的存货科目,而银行的原材料可以空手套白狼,且放入负债端。

比如,招行2018年报总负债为58331亿,客户存款为42374亿,占总负债比例为72.6%;兴业2018年报总负债为62390亿,客户存款为33035亿,占总负债比例为52.9%。

下图是兴业2018年报的负债明细。

充当原材料的钱的来源还包括:

向中央银行借款:这个是当市场流动性紧张时,中央银行可以向商业银行提供借款。比如每年年终时,企业由于支付员工奖金、缴税等原因可能资金困难,这个时候银行的资金也会紧张,央行就会向商业银行提供借款。

同业及其他金融机构存放款项:就是其它银行或金融机构存进来的钱,等等!为什么会有一家银行把钱存入另一家银行的事?

有两方面的原因,一是银行之间难免有业务往来,比如跨行转账之类的,所以彼此开个账户,当有业务往来时方便操作。

二是由于存贷比的限制,比如你吸收了100万的存款,监管部门只允许你贷出去75万,那剩下的25万总不能白白地躺在银行金库里吧,而此时如果恰好有其他银行缺钱,那不就正好可以把这25万存到其他银行,好歹也能赚点存款利息。

拆入资金:这个和上面的“同业及其他金融机构存放款项”有点类似,但又不完全相同。拆入资金是借入的钱,而“同业及其他金融机构存放款项”是其他银行存在本行账户里的钱。比如,招行从兴业拆入100亿,那招行对这100亿有完全的支配权,而如果兴业的“同业及其他金融机构存放款项”里有招行的100亿,那招行是有权利随时把这100亿取走的,类似存款那样。拆借的利率叫“同业拆借利率”。

发行债券:这个相信大家都能理解,银行也像普通企业一样,可以发行债券。这里有一点值得说明的是,银行发行的债券里有一种叫做“同业存单”。怎么样?是不是头大了?前面已经介绍了同业存款和同业拆借,好不容易搞清楚了它们的区别,现在又来了个“同业存单”。其实区别还是很好理解的,这个“同业存单”既然放在债券里,当然就具备债券的特点,可以在全国银行间市场流通,相当于是银行领域的债券。而前面那两个玩意是不能流通的。

总结一下,银行的原材料主要有四个来源,按利率成本从低到高依次是:

1、客户存款,这个是最主要的来源。

2、向央行借款。

3、同业存款和同业拆借。

4、发行债券(在银行间市场发行的叫“同业存单”)。

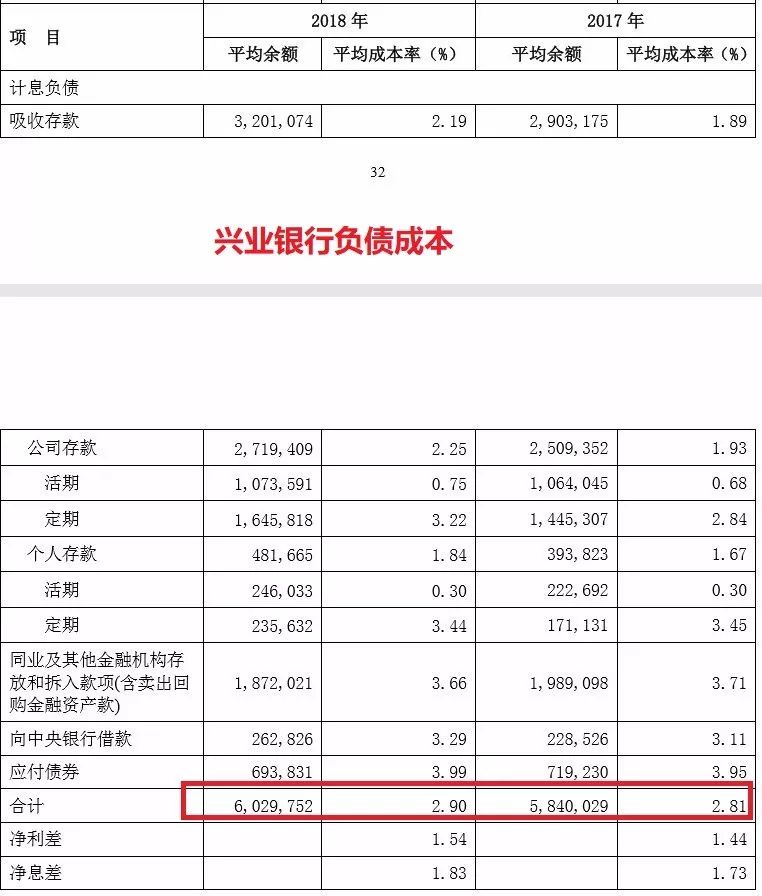

所些这些资金来源都是要付利息的,一般情况下,客户存款利率肯定是最低的,债券的利率肯定是最高的,而央行借款和同业存款及拆借的利率则随着资金流动性松紧而变化。所有这些资金来源的利息就叫“计息负债成本”。下图是兴业2018年报的计息负债成本明细。

从表中最后的合计可以看到,兴业的计息负债的平均利率是2.9%,比2017年的2.81%上升了0.09%,别小看这0.09%,由于基数为60297亿,这个小小的差异会导致多付出54亿的利息,而兴业18年的净利润是612亿。

我们再看下招行的计息负债成本。

招行的计息负债成本利率从17年的1.77%上升到1.9%,也是上升趋势,但要远低于兴业银行。为什么招行吸收存款的利息要比兴业低这么多?再看下明细,我们可以知道,主要是招行的计息负债里个人存款占比很大,而个人存款的利率是所有资金来源里最低的。那招行有什么独门秘籍?让大家都愿意把钱存它那里呢?这个就是投资者要去深入研究的课题了,由于本文是银行股入门性的文章,就不展开深入研究了。

第一局,在吸收计息负债方面,招行胜出。相当于招行的原材料成本控制的更好。

二、出售商品(生息资产)

现在原材料有了,就是银行吸收到了有一定利息成本的钱,得赶紧想办法把钱贷出去,资本永不眠嘛。相应地,在资产端,就有个对应的“生息资产”。

我们看下兴业的资产端明细。

如果你理解了前面计息负债的那些科目,现在再看生息资产里的这些科目就很简单了,就是个反方向的科目。负债里叫“客户存款”,这里就叫“发放*款贷**和垫款”,等等!为啥还有个垫款?这是因为银行还有各种票据业务和信用担保业务,这种情况下就需要为客户垫付款项,当然不是白干,也是要收利息和手续费的。

其它的三个反方向科目分别是:存放同业及其他金融机构款项、拆出资金、现金及存放中央银行款项。

前面学习计息负债时,我们知道要尽量吸收利率低的资金。同样地,贷出资金时,要尽量地把*款贷**利率弄高一点。我们再比较一下招行和兴业的生息资产收益情况。注意,这里的生息资产除了*款贷**以外,还包括各种投资性的金融资产。前面说过,监管部门有存贷比的限制,那些不能贷出去的钱,是可以投资一些低风险的项目的,比如国债,这些也是能产生收益的。

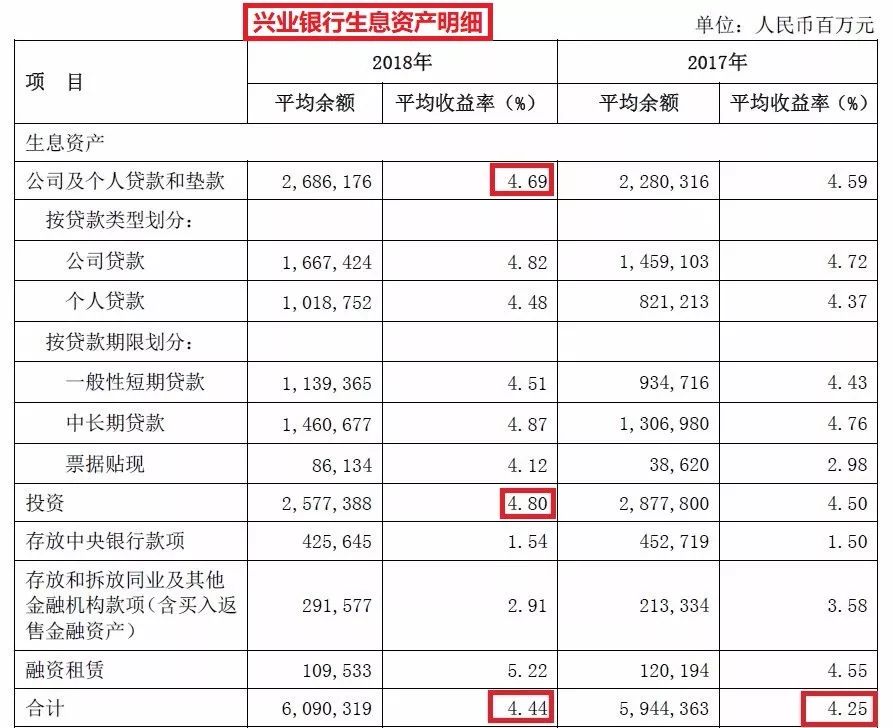

比较一下两家银行的数据,我们可以发现,招行生息资产的平均利率从17年的4.06%上升到18年的4.34%,兴业则从4.26%上升到4.44%,整体看兴业要高于招行。

分项目对比的话,由于项目太多,我们只比较占比最大的客户*款贷**和投资两大类。招行的客户*款贷**和垫款收益率为5.13%,高于兴业的4.69%,但招行投资收益率3.77%要低于兴业的4.8%。

第二局,在生息资产收益率方面,兴业略微胜出招行。相当于兴业的商品销售价格略高于招行。

讲到这里,有财务分析基础的朋友,应该就会盘算着算一下银行的利息收入和支出差额了。

没错,银行财报里专门提供两个指标来衡量利息的差额,分别叫“净利差”和“净息差”,接下来就请这两兄弟隆重登场。

三、净利差和净息差

净利差:是指总生息资产平均收益率与总计息负债平均成本率的差额,相当于毛利率。

净息差(大部分银行的财报里叫“净利息收益率”):它是指净利息收入除以生息资产平均余额,相当于ROE。

我们再看下两家银行的这两个指标。

招行的净利差为4.34% - 1.9% = 2.44%,兴业的净利差为4.44% - 2.9% = 1.54%;

招行的净息差为2.57%,兴业的净息差为1.83%。

可见在毛利率和ROE方面,招商都要高于兴业。

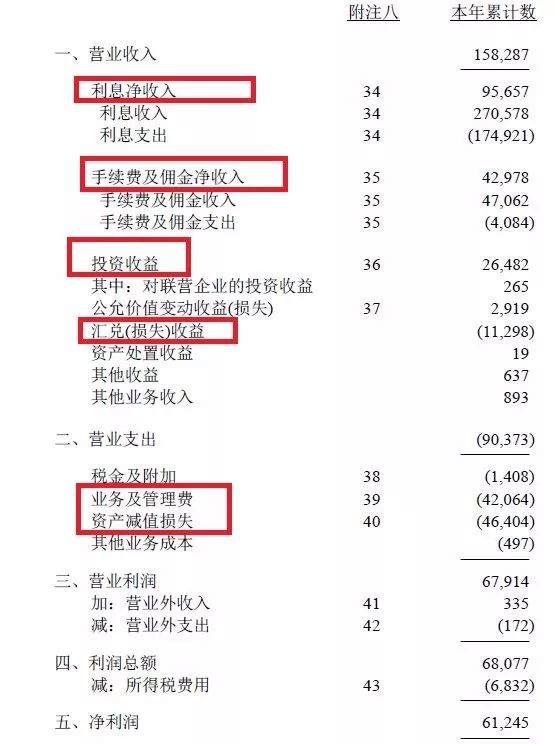

四、利润表

终于讲到投资者最关心的利润表了,我们看下兴业的利润表。

收入的来源主要是净利息,这也是中国银行的一大特点,主要靠利息差过活。其次是手续费及佣金净收入,最后是投资收益。

而支出方面主要是业务及管理费、资产减值损失这两项,前者就是银行员工的薪酬福利支出,各家银行也没太大差异。道理很简单,不能通过压缩员工薪酬来增加利润,员工也不傻,待遇太差不都跑了。而后者就是我们要重点介绍的银行业又一个重要概念---拨备。

拨备:就是对发放的*款贷**计提的一种资产减值损失。

我们知道,普通企业的资产如果有明确证据显示有减值迹象,需要计提资产减值损失,直接从利润里扣除。而银行也有很多资产,其中发放出去的*款贷**是百分百会有减值的,因为总会有坏账收不回来的情况。为了有别于其他的资产减值,对于*款贷**的资产减值,特别起了一个名字叫“拨备”。意思是拨出来准备着应对坏账损失。

监管部门对于拨备有很严格的监管要求,提出了两个监管指标:“拨备覆盖率”和“拨贷比”。

“拨备覆盖率”:等于资产减值准备/不良*款贷**,最新的监管要求为120%~150%;假设你现在有100亿的不良*款贷**,你就要至少计提120亿~150亿的拨备。

拨备率(也叫“拨贷比”):等于资产减值准备/*款贷**余额,最新的监管要求为1.5%~2.5%。

由于银行的*款贷**规模庞大,这两个比例的轻微变动都会给净利润带来很大的影响,所以它成为银行调节利润的主要手段之一。

我们不妨看下几家银行2018年的这两个指标。

可见各家银行这两个指标值相差非常之大,尤其是大银行的拨备覆盖率要比小银行低得多。

至此,从银行的资产负债到利润表,一个完整的业务流程算是大致讲完了。关于银行财报其实还有很多知识,需要自己去学习,一两篇文章只能是略懂皮毛,关键还得去看书。