自OPEC+会议谈崩以来,国际油价出现大幅度下滑。前期,SC原油受到涨跌幅的限制,一直处于补跌的状态,总体来看,内外盘仍然保持着较强的联动性。然而从3月16日开始,内外盘原油走势开始出现分化,价差一路走高。截止到今日收盘,SC06和Brent06原油合约价差一度达到85元/桶的高位水平,坚定的走出了一波“自有”行情。

图1:SC0*合6**约桶Brent0*合6**约价差走势

数据来源:wind,由浙油中心整理

根据原油价格的运行逻辑,跨期价差,跨区价差以及裂解价差贯穿了区域间基准原油价格运行的逻辑。原油贸易是一个高度国际化的行业,以跨区价差为例,各基准原油之间存在一个合理的价差范围,当价差一旦超过一定水平之后,就可以通过跨区贸易来实现无风险套利,进而促使价差回归到正常水平。我国的原油消费主要依赖于进口,其保税原油价格主要由采购价格、运输费用再加上其他费用构成。从近期市场行情来看,国际航运指数高涨给国内原油价格走强带来一定支撑,但国际原油现货市场大幅度跳水,运费的上涨仍然不足以支撑SC原油价格走强。

根据经典的原油市场供需结构,产量—消费量=库存。在供过于求的市场环境下,会导致远月升水,即形成近低远高的Contango结构,当Contango结构下的跨月价差能够覆盖仓储成本和资金成本的话,就会存在“无风险”套利。所以只要跨月合约价差够深,买方就可以通过增加库存而获利,进而推动库存的增加。由于仓储成本是动态变化的,因此价格结构会随着供大于求的状况而逐级推动库存的增长——首先是炼厂自有油库,再者是商业油库,最后是租用油轮做浮仓。如果库容出现瓶颈,过剩原油无处可放,那么跨期价差势必进一步加深。

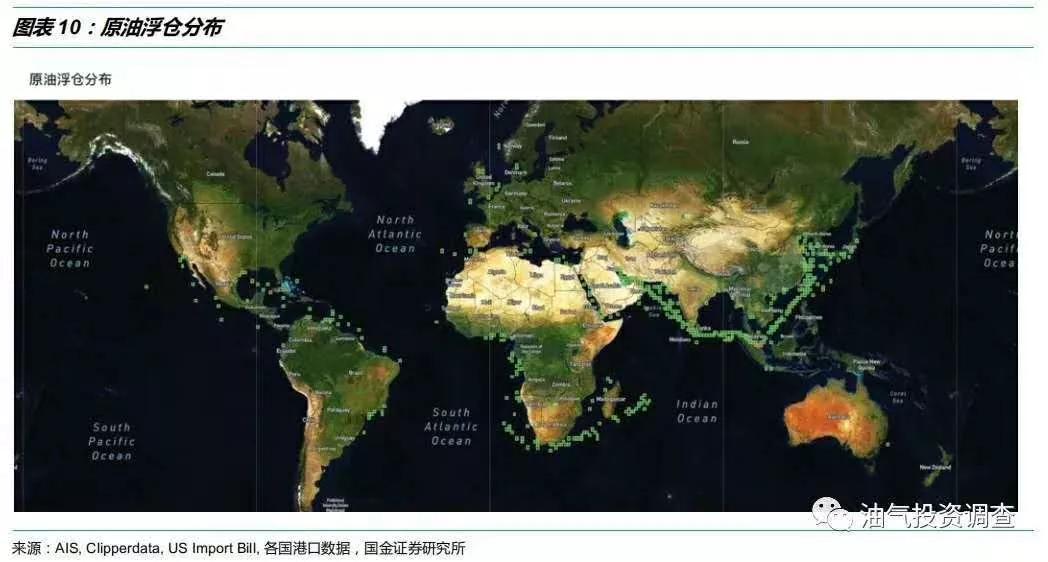

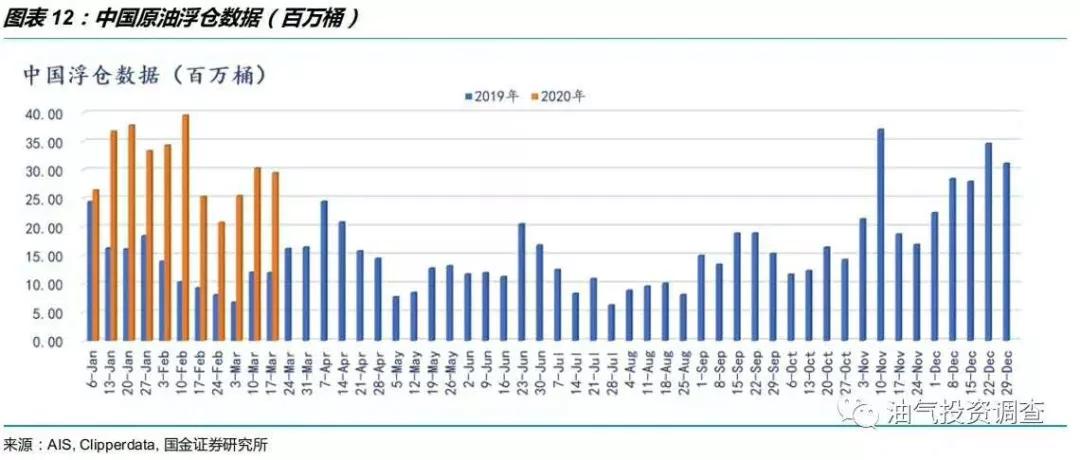

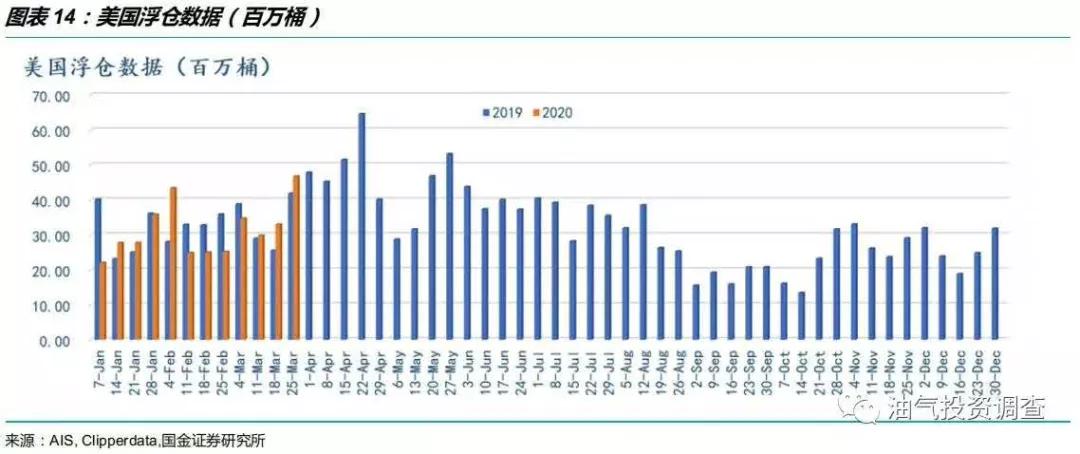

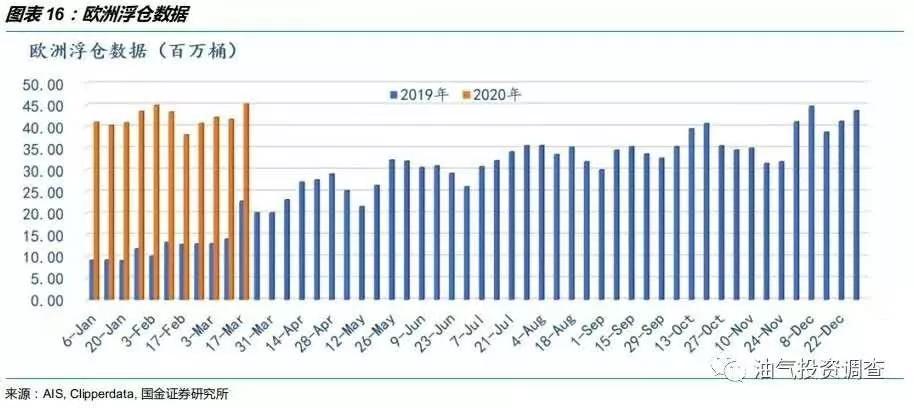

当前,受疫情的影响,原油需求大幅度缩水,OPEC+因价格战大量的抛售原油,造成跨期价差不断的加深(如表1所示),进而刺激了库存的增加。目前,从市场获悉,全球各地原油库容紧张,浮仓水平也达到了高位水平,全球原油仓储处于瓶颈状态(见下图)。在这种局势下,现货端的原油价格无处存储,只能继续*压打**近月合约价格,造成近月原油价格大幅度走低。在疫情之下的极端行情下,国内原油库容紧张,炼厂开工率萎靡,即便国际原油价格很低,能够进口到国内的原油数量也变得有限。同时在该行情下,其合约设计逻辑上的差别也得以放大,SC原油合约不同于WTI和Brent合约的设定,SC原油在交割环节相对比较困难,需要进入指定的交割仓库,注册成仓单,才能实现在期货上交收, SC原油合约并未规定原油仓单的有效期,这也导致了原油仓单可以一直有效。国内原油仓单的仓储费用一天仅为0.2元/桶,在当前库存紧张的环境下,国内原油期货交割库,就变成了相对廉价的优质资源。拿近月合约多单的交易者,如果后期不能达到自己的盈利目标,就可以到期持有仓单,只要期货上涨的价格高于仓储成本和资金成本,仍然可以实现获利。例如,以256.5元/桶的价格买入SC05合约,到期持有仓单,持有一年的仓储成本73元,资金成本按照6%计算,只要一年的时间内SC原油上涨到344.8元/桶,就是变得有利可图。所以,在疫情极端的行情下,叠加库存紧张以及合约设计的差异,导致了SC同WTI及Brent走势出现分化。

图2:全球浮仓情况

资料来源:卫星视角:欧洲原油过剩,中国炼厂无力抢油[国金石化&数据中心]

资料来源:卫星视角:欧洲原油过剩,中国炼厂无力抢油[国金石化&数据中心]

资料来源:卫星视角:欧洲原油过剩,中国炼厂无力抢油[国金石化&数据中心]

资料来源:卫星视角:欧洲原油过剩,中国炼厂无力抢油[国金石化&数据中心]

做多SC的风险点:现在内外盘同期合约的价差在80点以上的高位,导致该内外盘价差走高的核心逻辑在于库存紧张,一旦库存情况得到一定的缓解,那么内外盘必定还是要回归到正常水平。在此值得注意的是,根据上周上期所的期货库存周报,现在有339.8万桶的库存,仍有1607.8万桶的理论库存(实际可用库容尚未可知),如果近期原油期货可用库容仍然保持一定的空间,后期仍将会促使内外盘回归。

免责声明:该文章为浙油中心原创文章,版权归浙油中心所有,信息来源于公开资料,我司对信息的准确性和完整性不做任何保证。文章仅做参考之用,在任何情况下均不构成对上述产品的购买建议,我司也不承担因根据本报告操作而导致的损失。

责任编辑:胡紫阳