#秋日生活打卡季#

【九吉读书笔记】

♥无知是福气,但无益于理财

♥长话短说:储蓄比例没有硬性的规定,因为各种情形都不同。你必须把大部分的收入存下来,10%这个数字无济于事,储蓄要靠增加收入或减少支出来增强火力

♥拜托,去拿一些纸来。在纸的顶端写下你的税后月收入,这会很好玩,所以在它旁边画上笑脸。在底下把每个月支出全部列出来:包含支出类别和每个月的金额。别忘了纳入房租或抵押*款贷**、水电瓦斯、帐单、保险、交通费、伙食、娱乐、订阅、个人照护、购物、缴税、赠礼和捐款、信用卡最低应缴款、学贷最低应缴款,并且加上一笔小额的支出(以免你忘了列出什么)。假如不知道确切的金额,不妨就估计一下,直到能找出比较准确的数字为止。接著把支出全部加总起来,再用月收入总额减掉月支出总额,算出每月剩下多少,把那个数字圈起来。这个数字很重要,我们姑且称之为“黄金数字”,代表支出后所剩下的钱

♥对于那些需要在黄金数字上加把劲的人(也就是全部的人)来说,你必须尽快做到这两件事的其中一件:增加收入或减少支出

♥你将会享受金银财宝。想想这点:收入的潜能无限。你能赚多少钱,是没有上限的,因为你有无限的机会可以增加收入。不过,你能减少的支出则有限。由于这些限制,假如你着重于增加收入,而不是聚焦于减少支出,影响力就能比较大。或者你可以当真正的赢家,*管双**齐下

♥以下是一些易于增加收入的方式。其中有些点子可能会对你管用,有些对你来说则无法做到,所以要加以取舍:

•要求加薪或升职(假如你前几年都没得到加薪,那就马上这么做)。

•多工作:拉长时数或找第二份工作。

•找薪水更好地工作。

•成为直销顾问或在多层次行销公司工作。

•开创副业:创作和销售产品(你有在Etsy卖过东西吗?)。

•当家教。

•当音乐家教(如果你会弹奏乐器,这是个好主意)。

•推销家可刀具(我所偏好的方法)。

•帮人修剪树木或草坪。

•看顾宠物、幼儿。

•帮人遛狗。

•出售物品:Poshmark、脸书社团等等。

•成为优步(Uber)或来福车(Lyft)司机。

•在Airbnb上出租空房。

•填写有报酬的线上调查问卷。

我就在此停手,因为我想你有概念了。有一大堆方式可以赚取更多收入,知道Google(搜索软件)吗?很好,快用。

♥减少支出。以下是把支出当作烫手山芋给甩掉的一些方式:

•少花钱(我所偏好的方法)。

•在买任何东西前,先找找折价券和优惠码。不管是杂货、衣服、洗发乳、背包,什么都好。一句话:不要付全额。

•少外食,多做饭。

•跟父母住。

•找室友。

•把狗送走,宠物是巨大的开销(我开玩笑的,人才是)。

•搭乘共乘车辆或大众交通工具。

•把美髮、美甲和去美容院之间的时间拉长,更好的就是彻底停掉。

•不使用电器装置时就拔插头。

•取消俱乐部的会员资格和订阅。

•自己煮咖啡。

你能有无穷的点子,麻烦自己上Google搜寻

♥提高收入并压低支出

♥现在就起步,列出10种可以多赚钱的特定方式,以及10种可以少花钱的特定方式;在这两类方式中分别圈出2种来加以落实

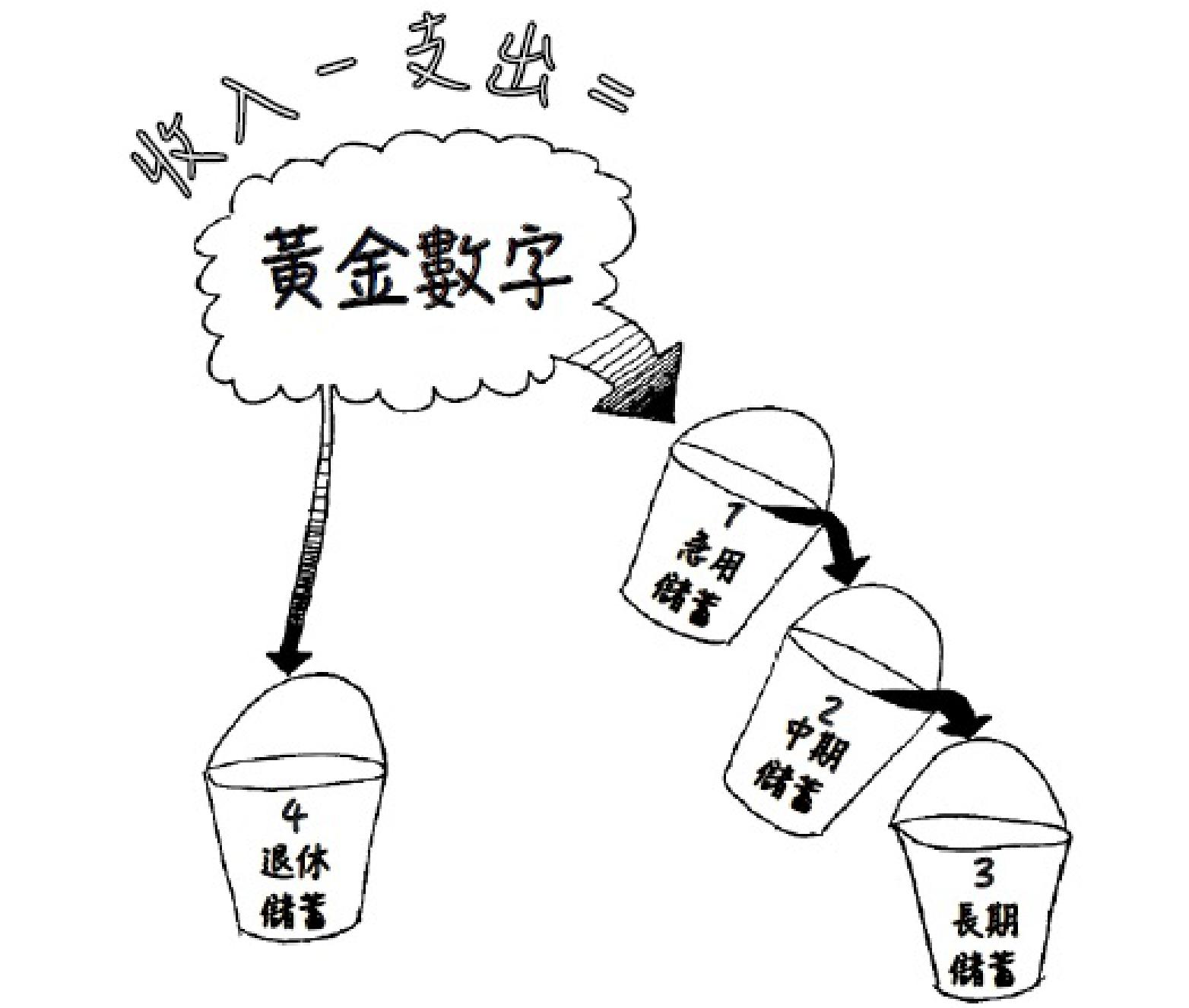

♥开个高收益储蓄账户来利用复利,让你的储蓄得以成长。你要根据需要用钱的时机,把储蓄分成四桶。一号桶是急用,二号桶是用于明年之内的贵重物品,三号桶是用于一年之后的贵重物品,四号桶是退休金。先填满一号桶,再着手于二号和三号桶,同时迈向四号桶

♥你必须先把一号桶填满!在开始为其他任何东西储蓄前,你需要先有急用储蓄。这会确保当你有急用时,你会充分准备好

♥各位女士及先生,你们有两个理财目标:

⑴增加资产。

⑵减少负债。

这就是你需要知道的一切

♥既然我们意见一致,那就容我来为各位定义资产和负债。资产是增添净值的项目:现金、储蓄账户、退休金、住宅的价值、别人欠你的钱等等。负债是减损净值的项目:*款贷**、信用卡债、房屋的抵押*款贷**、你欠别人的钱等等。以下来解说这一切如何运作:

资产-负债=淨值

因此,要让净值成长,就必须增加资产和/或减少负债。

♥希望现在你能看出黄金数字为何如此重要,以及你为什么该增加收入并减少支出。让黄金数字成长,意味著你会更快达到储蓄目标,也意味著你的资产会成长,你的净值也是。尽力而为,教育自己,并相信自己。

♥没有好的债务这种事,顶多是还可以忍受的债务,但一样是坏的债务。拿你的融资利率来跟标的资产的上涨比率做比较,就会确知你在背债以前是否做对了选择。

♥我们再来一次,你的两个理财目标是什么?

⑴增加资产——让黄金数字成长,让四个桶子能配置到更多储蓄。

⑵减少负债——把债务还掉。

♥你需要靠良好的信用来购买贵重物品,以及符合较低保险费率的资格

♥信用非常重要,你需要现在就开始建立

♥除非每个月都把账单全额缴清,否则不要使用信用卡,不然你到最后就要缴数百美元的利息。但假如使用得当,信用卡会带来超棒的好处和奖励

♥对于信用卡,我最后要说的是:要谨慎和自律。不是所有人都适合办信用卡,假如你信不过自己只会量入为出地花钱,那就暂且保持距离。你没有道理要冒险去背信用卡债,它是最糟的债务类型,因为利率奇高。不要自投罗网。

♥债务的其他类型包括了房屋净值*款贷**、个人*款贷**、商业*款贷**、发薪日*款贷**(payday loan),以及最常见的抵押*款贷**。利率和还款期限长度对抵押*款贷**的总成本冲击最大

♥记住,我们的目标是要靠还清债务来减少负债,而不是投向新的债务类型

♥投资的四条黄金守则:在市场逢高卖出,在市场逢低买入。只做长期投资。不要对投资盯盘。

♥投资股市不必变得太複杂。大部分的人害怕股市是因为不了解,但假如真的了解,又会陷入决策瘫痪,因为要挑选的股票和债券有成千上百万档。这跟你去超商买饮料是相同的感觉,因为选项太多,光是选出哪一瓶就要花不少时间

♥ 可遵循的守则:

一号守则:不要在市場下跌當下賣出,長期來看,股市趋势只会往上

二号守则:那么,不该在市场的什么情况时买进呢?你猜对了!不要在市场上涨时买进

三号守则:要持有你的投资组合至少一年,理想上则要更久,像是五年、十年或二十年。还是那句老话,长期来看股市趋势总是往上,但看短期则是波动的。你持有投资组合愈久,就愈可能会在投资上获得胜利

四号守则:不要当控制狂。“少即是多”的说法在此完美适用。一旦决定好策略并买了股票,就要顺其自然。投资应该要少烦心,偶尔看一眼,但多半还是把它忘了比较好

♥股市也并不是唯一能让你赚得超杀报酬的途径,你能拿现金来投资的其他机制包括:房地产、大宗商品、避险基金、衍生商品合约、期货等等。一如所有的投资,在购买前,要做好功课。这些另类投资的波动,远比股票和债券要来得高,所以不要投资你承担不了亏损的东西

♥美国最常见的两种退休帐户,分别是401(K)和个人退休帐户(IRA)。这两个帐户都能设定为传统个人退休帐户,或罗斯(Roth)个人退休帐户,你要依照目前和未来预期的进帐来决定是哪类。就把退休想成你的被动收入超过支出的时刻

♥没有一体适用的事,每个人都是处在完全不同的情况裡。在决定要开立哪类的退休账户前,务必要考虑所有因素。

♥假如你没有受扶养人,就不需要投保寿险,假如你在财务上有受扶养人,那定期寿险会比终身寿险要好;长期失能险有时候则比寿险重要。你需要以成本来权衡补助,以决定何种保险才是最适合你的,但凡事莫过于去请教专家。找你信得过的保险业务员来审视你个人的情况,并加以推荐适合的保险

♥财务自由有七步骤,前三步一天就能完成,别再等了,现在就开始

⑴当大人好难,尤其是在理财上。我将带著一点自作聪明,以及些许无礼的话语,带大家来一趟轻鬆好玩的财务自由之旅。在看过本书并学到7个简单步骤后,你将得到易于实行的策略来帮助你立即掌控财务。

⑵储蓄比例没有硬性的规定,因为各种情形都不同。你必须把大部分的收入存下来,10%这个数字无济于事,储蓄要靠增加收入或减少支出来增强火力。

⑶开个高收益储蓄账户来利用复利,让你的储蓄得以成长。你要根据需要用钱的时机,把储蓄分成四桶。一号桶是急用,二号桶是用于明年之内的贵重物品,三号桶是用于一年之后的贵重物品,四号桶是退休金。先填满一号桶,再著手于二号和三号桶,同时迈向四号桶。

⑷没有好的债务这种事,顶多是还可以忍受的债务,但一样是坏的债务。拿你的融资利率来跟标的资产的上涨比率做比较,就会确知你在背债以前是否做对了选择。

⑸你需要靠良好的信用来购买贵重物品,以及符合较低保险费率的资格。美国三家主要的信用报告机构是环联、易速传真和益博睿。影响信用评分的主要因素是缴款史、债务利用率、信用史长度、查询次数,以及信用账户的数目和类型。

⑹你有考虑念大学吗?如今的大学学费会明显造成财务负担。刚从学校毕业吗?学贷的应缴款可以用较低的利率来整还,替你省下一笔。要为子女的教育存钱吗?父母可以利用529计画的税务补助。

⑺除非每个月都把帐单全额缴清,否则不要使用信用卡,不然你到最后就要缴数百美元的利息。但假如使用得当,信用卡会带来超棒的好处和奖励。

⑻债务的其他类型包括了房屋淨值*款贷**、个人*款贷**、商业*款贷**、发薪日*款贷**,以及最常见的抵押*款贷**。利率和还款期限长度对抵押*款贷**的总成本衝击最大。

⑼股票优于债券

⑽共同基金是由专业人员选出多档股票的池子,指数基金是自动追踪市场指数多档股票的池子。指数基金>共同基金>个股。

⑾在市场逢高卖出,在市场逢低买入。只做长期投资。不要对投资盯盘。

⑿我所偏好的策略,是拿帐户的25%去投资下列各项——国内小型股、国内中型股、国内大型股和国际股票。其中只投资支出比不到0.2%的基金。

⒀找折扣经纪商开户,以节省手续费。在交易时,你会需要股票代号、下单量和下单类型。

⒁美国最常见的两种退休帐户,分别是401(K)和个人退休帐户。这两个帐户都能设定为传统个人退休帐户,或罗斯个人退休帐户,你要依照目前和未来预期的进帐来决定是哪类。就把退休想成你的被动收入超过支出的时刻。

⒂总收入减去扣除额,就等于调整后总收入。用税级和调整后总收入来研判应纳税额,再把减税额给减掉,便会得到最终应纳税额。拿这个金额来比较你前一年是预扣多少,以看看是要多退还是少补。假如退税很多,就要考虑调整预扣,不要继续把钱无息借给政府。

⒃假如你没有受扶养人,就不需要投保寿险,假如你在财务上有受扶养人,那定期寿险会比终身寿险要好;长期失能险有时候则比寿险重要。

现在你已经学到了知识,接著就要制定出策略,以针对你的情况来客制化。本书有些任务算容易,像是订预算等等;有些则较具挑战性,像是搞懂你的黄金数字(记得,每月支出后所剩的钱)应该要配置多少,以及还债vs.储蓄vs.投资。我把它归纳成七个简单步骤,让你今天就能开始进行,并顺利走上财务自由之路

♥第一步:知道现况。要往前进,你就必须了解自己现今所处的境地。你会需要彙整所有的财务细节,浏览底下的清单,并把各项的数字写下来。

•月支出。你在预算演练中应该已经写下了所有的月支出项目。

•目前的税后收入。把家户收入的来源全部写下来,包含任何副业、赡养费或扶养子女的收入。此处只算税后收入(实领工资)。

•黄金数字。把月收入减掉月支出。

•总资产。资产是增添淨值的项目。其中包括现金、支票或储蓄帐户、退休帐户、投资帐户裡的钱、房屋价值(不是抵押*款贷**的金额)、汽车的价值、别人欠你的钱、拥有任何事业的价值等等。把各项的数字写下来,然后加在一起,得到总数。

•总负债。负债是减损淨值的项目。其中包括*款贷**、学贷、信用卡债、抵押*款贷**、车贷,以及你欠的任何款项。把各项的数字写下来,然后加在一起,得到总数。

•淨值。把资产减掉负债。

•债务细节。写下你的每一笔*款贷**、信用卡或债务。写下各笔的余额和利率。

•退休帐户。

第二步:脑力激荡出理财目标。你知道自己的处境了,现在我们来搞清楚,你想要往哪裡去。下一步是脑力激荡出你所有的理财目标,从储蓄目标起步,并想想你的桶子。有一个目标会是以1,000美元来填满一号桶,另一个是,在二号桶里存下至少四个半月的生活开销,或是在明年之内需要购买的贵重物品总金额;就看哪个金额比较高。三号桶是准备负担一年以后的消费,而四号桶是为了退休。你应该要在一号、二号和三号桶裡都有储蓄,并在每次领薪时提拨金额到四号桶。

想一想,你或许有其他理财目标,把这些目标也写下来:还清学贷、还清信用卡债、在财务上扶养某人等等。

第三步:让黄金数字成长

第四步:填满一号桶。记住,一号桶只用于不可预见和紧急的用途。假如你真的需要用到一号桶,就立刻把焦点目标暂停,并回头切换到一号桶上。要是你真的使用到或耗尽了一号桶,就该尽快装满

第五步:研判提拨到四号桶的最低额。从现在起,你一定要做到一件事:固定提拨金额到退休账户。这件事没有假如、而且或可是,就把它想成在还债,你每个月都必须缴最低应缴款。我们会在第五步来设定这笔最低应缴款

第六步:排出优先顺序并达成目标。现在一号桶填满了,最低退休提拨金也设好了,你就能来打理剩余的储蓄和债务目标了。唯一的问题是:你要挑哪个来当下一个焦点目标?你要把钱的威力最大化,聚焦在生活中利率最高的事物上,不管它是好是坏。回头想想,我们在谈到要如何以及何时为购买的商品而背债时,所提出的一些利率比较。

第七步:完成年度审视。你每年都要把这整个过程再走一遍,写下目前的财务概况和目标;想出新的办法来让黄金数字成长;重新评估对四号桶的按月提拨;确保一号桶还是满的;为剩馀的目标重新排定优先顺序。每次审视的记录都要留下来,完成年度审视将有助于你重新设定和重新聚焦财务目标。假如你在七步骤上进展快速,就每半年审视一次。任何事都比不上小小的自我验证!我也建议每个月都要更新资产负债表,假如你正照著步骤走,看到淨值成长会是你的一大动力。接著你会很兴奋地发现,才过了几个月,你就有了这麽大的进展。

♥成功的关键

为了保证成功,你应该要遵循下列的建议。首要之务是把目标写下来,也把完成目标的好处写下来。还清债务后,你就能做什麽事?二号桶会如何衝击你的生活?什麽会激励你去做到这点?你为什麽嫌弃和厌倦自己的生活方式?当你想到自己的财务状况时,你希望会是什麽样子?

花时间思考这些问题,找出你的“为什麽”,因为你的处境是独一无二的。我的“为什麽”,多半是源于担心在财务上要靠某人来扶养。也许,你的“为什麽”是想要有财务实力,能帮助有需要的家人或朋友脱困。或者,你的“为什麽”是环游世界这样的头号梦想,而这有赖于时间和财务自由。想想你的为什麽,把它写在你的镜子、笔记本、大门、冰箱上。每天都看一次,灌输你的目标与决心。

分享你的目标。研究显示,与他人分享你的目标会增添责任感,进而使你比较有可能成功达成目标。16你不必昭告天下你有30,000美元的信用卡债,但你应该要表现得更具体。也许你的目标,是在明年内还清所有信用卡债。好极了,让你的目标众所周知。

与你的后援系统(家人和朋友)分享目标,会产生两个好处:第一,他们会鼓励你,并在每个里程碑上与你一同分享成功的喜悦。第二,你设定了期望,希望生活方式在往后几个月或几年内会有某种改变。减少花费可能会衝击到你的社交生活。当我“挥霍”时,是因为跟朋友见面吃饭喝酒;当我“削减开销”时,则是找到其他能跟朋友一起做的事,像是去公园散步。对生活中可能会改变的项目设定期望,使你的后援系统能根据期望调整。

以下这种给朋友和家人的简短电子邮件,就有助于设定期望:“各位亲友,我想要跟各位分享我今年的重要目标,我要在接下来的12个月内努力还清所有信用卡债,我很期待完成这个目标,因为(自行填空)。我知道这会很艰难,这就是为什麽我想要与各位分享我的目标,也想获得各位的支持。如果要达成这个目标,我必须(写出这可能会如何衝击到你的生活和你们之间的互动)。在有所进展之际,我会不断向你们更新,谢谢你们总是陪在我身边!”假如寄这种电子邮件会让你感到不自在,你随时可以打通电话,或者发简讯给个别家庭成员或朋友。我保证,收到这种简单却有力量的回馈讯息,会带来兴奋感与支持,你就能以此为养分来保持自我激励与聚焦。

不断强化目标。你周遭的人一定会邀你跟他们去花钱,因为他们会忘记你的目标。此时,友善的口头提醒加上替代计画,会有些帮助。当同事要找你外出吃午餐,而这不在你的预算内时,不要害怕说出:“哦,我正在减少外食次数,但假如你要外带回来,我很乐意跟你去休息室一起吃!”在足够的提醒之后,你目前的生活方式终究会烙印在他们的脑海裡,他们便会开始主动邀你去做其他有益彼此的事。

例如在某个週末,我决定要吃得健康,大学朋友刚好邀我去作客一天。她知道我在节食,便建议我们去买食材来做沙拉,并带狗狗去附近公园做一些运动。我们那天玩得很开心,而且我还能把目标贯彻到底!

找个问责伙伴。公开分享目标会增加责任感,找特定的人则会更加增强这点。这个人必须和你足够亲近,他会给你诚实却刺耳的建议;他应该要为了他自己的具体目标而努力,假如他的目标也跟金钱有关,那是最好的,但是否有关并非必要的。心中有人选了吗?去联繫这个人,并提议每週互相回报。每週回报的目的,是要分享本週达到了什麽目标,还要宣洩所受到的挑战,以及该怎麽调整来解决问题。在展开旅程之际,得到他人的观点是非常值得的。想想谁会是优秀的问责伙伴,现在就打电话给他。

♥用一些简单而不贵的方式来犒赏自己:花市的鲜花、在二手书店发现的新小说、你爱的那些美味巧克力、一瓶你最爱的葡萄酒。不要天天都犒赏自己,要等到你觉得气馁,想要感谢自己卖力工作时,或是划掉了清单上的另一个理财目标时。

♥现在就开始!不要浪费任何一秒。你的财务自由之旅就从今天开始,即使你只有15分钟,现在就从第一步开始。在这几分钟裡,我保证你会因为採取行动而感到解脱。看著你的行事曆来做计画,确认在接下来的几天内,你要在何时完成第二和第三步。别找借口。现在最重要的,就是为自己的财务未来著想,并顾好自己,不要变成把“我要等到这个週末再说,这样才能一次做完前三个步骤”挂在嘴上的人。现在就开始,因为要是不这麽做,到时候你或许就会为自己为什麽该继续拖延,而去找另外十个藉口

【书名】让可爱的钱自动滚进来

【作者】[英国] 瑞秋·理查斯( Rachel Richards) 【 出版社】 时报文化出版企业股份有限公司2021年出版【 原作名】 Money Honey: A Simple 7-Step Guide For Getting Your Financial $hit Together

【读书笔记声明】再极致的总结,都会有喜好、偏差、支见、歧义,因为每个人对文字的理解不同,不要迷在所知障中。请有时间的读者,看原作!以原作为主♥️版权归原作者所有♥️谢谢♥️感恩♥️

【本司名】宇宙爱你

【本司打工妹】九吉吉祥

【本司口号】让我们一起爱裂苍穹♥️

【本司愿景】助力全宇宙中国人心灵成长♥️

♥️宇宙爱你♥️宇宙愿您富贵一生♥️圆融圆满♥️

♥️谢谢你♥️我爱你♥️感恩你♥️