我们在构建我们的期货交易体系的时候,有一个重要的组成部分,那就是资金管理。

合理的资金管理方式,首要的任务是控制资金的回撤幅度和速度。毕竟,我们在交易的过程中不可能总是顺风顺水。当逆境到来时,如何保证自己不“死”是重中之重。只有挺过交易的“冬天”才能迎来收获的“季节”。

对于资金管理来说,它的另一个目标则是充分发挥好“攻击”的辅助作用。不过,我们不能忽视“盈亏同源”这个根本原则。如果,在攻击的过程中“用力不过猛”也是有很大风险的。这一点在本文最后,讨论凯利公式的时候会略有提及。

总之,有一句话先送给大家“交易者没天堂。他总是一只脚踩在地狱中,另一只脚悬在地狱与天堂之间。”

我不知道大家有没有发现一下现象:来市场里交易的人,绝大多数最初都是奔着赚钱来的。但往往只想着赚钱的人,最后却多以亏损收场。而观察职业的交易者则不难发现,他们的共性与大多数人正好相反——他们是以怎么做能少亏钱为首要目标的。在此基础上,一旦符合他们交易特性的行情出现的时候,他们就能迅速的从市场中获利。

也就是说,在市场中我们的目标和我们的行为,在形式上其实是相反的。

所以,本文的侧重点首先是如何进行风险的控制。希望大家都能像职业交易者那样去思考交易的问题。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

接下来,我们讨论一下期货方面的资金管理方式。

- 期货与股票的资金管理形式不同

我们在股票交易时采用的方式通常是“仓位管理”模式。即,通过使用总资金的一定比例来进行操作。

举例来说,如果我们说使用一成的资金买入。那么代表我们拿出总资金的10%用来建仓。

采用这种模式主要是因为股票本身没有金融杠杆。用多少资金买入,承担风险的资金也就仅限于这些。用我们上面的表述,如果我们用一成资金买入了某个标的股票的话。如果这只股票我们最终持有到摘牌。那么逻辑上,我们也就是将买入该股票的这部分资金全亏完而已(暂不讨论其他情况)。剩余的九成资金是不会产生损失的。

但是,放在期货上,采用这种模式就无法完全的控制风险了。

我们知道,期货采用的是保证金制度。我们开仓,无论是买入开仓还是卖出开仓都是要缴纳保证金。这部分保证金叫做——占用保证金(我们可以理解为开仓的押金)。我们的总资金在交出这部分“押金”后,剩下的资金则叫做——可用保证金。看过我的文章《从20万到800万的神话,期货高手经历了什么?真的只是能力强吗?》的道友可能还记得我在里面讲过期货的保证金制度和每日无负债结算制度。这里我就不赘述了。

我们开仓后,盈亏都是要从这个“可用保证金”中增减的。

比如,我们有10万元。假设开仓使用了1万元(用股票的方式,就是使用了1成资金)。那么我们剩下的9万元就是可用保证金了。如果,此时我们的持仓亏损了,假设亏损了5000元。那么结算后,我们的可用资金就从9万元变成了8.5万元了。假设占用保证金仍然是1万元的话,那么我们的总资产就变成了9.5万元了(实际情况会略复杂,占用保证金也会根据结算价格进行调整。我们为了减少不必要的麻烦,这里假设占用保证金不变)。

可以看到,如果我们在一轮趋势中做反了方向,同时不设置止损的话,那么理论上是有可能将剩余的可用资金都亏损完的。

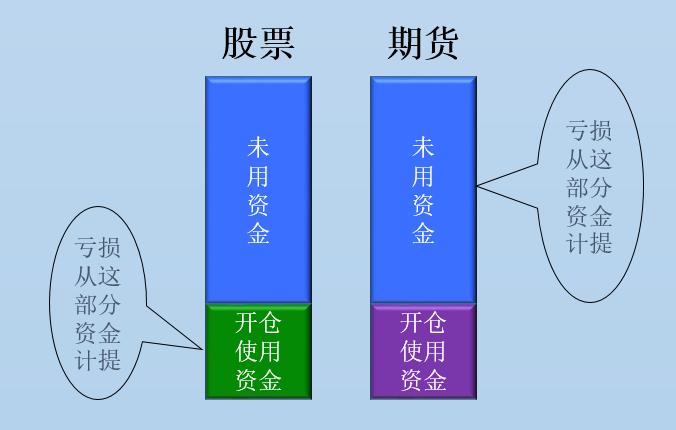

我们可以看到,由于杠杆机制的作用,股票亏损的是开仓用到的资金;而期货则亏损的是开仓没用到的资金。我们可以说这是股票与期货在亏损结构上的不同,如图:

股票与期货在亏损结构上的不同

而且,这里还有一个关键性问题:股票在未平仓的情况下,开仓所使用的资金亏损的仅仅是其额度。如果股票不摘牌,那么理论上只要价格涨回到建仓成本以上,那么这部分是不会真正发生亏损的。而期货,由于每日无负债结算制度的存在,如果持续亏损情况发生。未使用部分的资金额度是会持续减少的。当未使用资金亏损到一定比例的时候,交易者会收到期货公司发来的追加保证金通知。如果没有追加保证金的话,将会面临被期货公司强行平仓的可能。也就是说,在极端不利情况下,股票亏的不是真亏,而期货则是实实在在的在减少资金。

因此,这就要求我们在做期货交易的时候,操作要以如何控制可用资金的风险来进行管理,而不是单单在占用资金(即仓位)上下功夫。

下面,我们就来介绍一种切实可用,且简单易行的方法。

2. “赢冲输缩”的资金管理模式

“赢冲输缩”这个词可能很多人都有听说过。从道理上讲,大家都知道在不利期要减少风险的暴露程度,而在交易顺遂的情况下要尽量的去博取收益。但在操作层面,如何去落实呢?

我这里介绍一种非常简单的方法:等比例资金回撤控制法。

用人话解释一下就是,通过控制好每次亏损的比例来控制总体资金的回撤速度。举个例子:假设我们的账户有10万元。我们单次可以亏损的资金是1%。那么,此时我们开仓最大的可亏损资金就是:100'000元 × 1% = 1000元

这个好理解吧。那么接下来以此类推。假设我们这次亏损了。那么我们就只剩下9.9万元了。此时再开仓,我们能够亏损的资金比例仍然是1%。但是能亏损的额度不能再用账户初始规模(即10万元)去计算了。而是要用当前账户的总额度来计算,即:99'000 × 1% = 990元

这个等比例资金回撤控制法,可以实现“赢冲输缩”,但要使用另一个“工具”与其配合才能发挥作用。这个“工具”我们放在后面说。现在先来说明一下,这个简单的方法是怎么做到“赢冲输缩”的。

先说“输缩”。

从上面举的例子不难看出,我们在固定好单次回撤的比例之后。随着总资金的减少,我们每次可以亏损的资金额度也是在减少的。也就是说,我们总资金要回撤一定的比例,其亏损的次数并非是想象中的那么多。

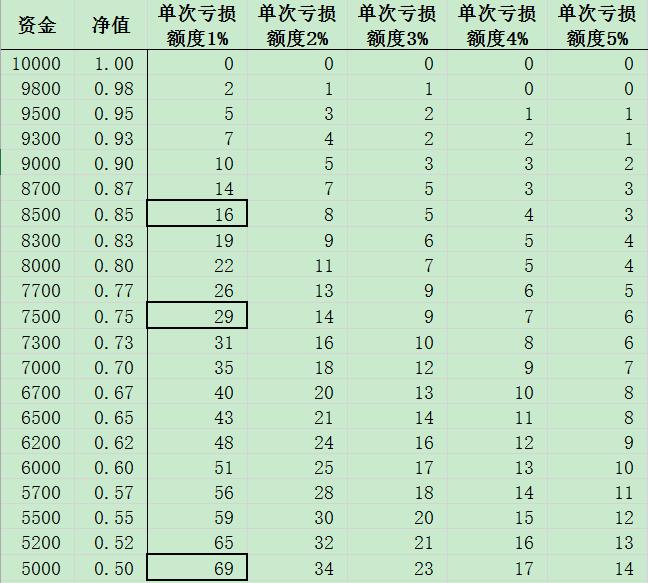

比如说,用回撤1%这个数值。我们的总资金要亏损15%的话,不是我们想象的要亏损15次,而是要连着亏损16次;要使总资金亏损25%的话, 则要连续亏损29次,而不是我们认为的25次;同样,极端一点,要亏损一半的资金,不是连着亏50次,而是要连续不停的亏损69次!

连着亏69次,亏掉总资金的一半。这个比较极端的数据说明了什么不需要我啰嗦了吧。

如果高中数学还没还给老师的话,我们知道,这种衰退的模式其实是符合对数函数的关系的。

我下面放一张表,以便大家能够更直观的看到,采用不同的单次回撤比例,要使总资金亏损达到一定程度时,需要连续亏损的次数。

不同单次亏损额度,总资金亏损到一定程度,所需要的连续次数

查一下这张表,基本上也就对风险控制的方式有了直观且量化的标准了。

简而言之,“输缩”就是通过每次亏损的额度都减少的形式来实现的。同样,在“赢冲”层面它也是在这样工作。因为我们的本金在增大的过程中,单次可亏损的绝对金额也会相应变大。那么在下单的时候,我们的下单数量就会增加。

比如,当我们本金亏损1%的时候,只能下单5手。那么假设总资金翻了一倍,那么同样可亏损1%的情况,可亏损资金就增大为原始的一倍。那么下单量就可能增长到8手、10手、甚至是12手。

看到这里的读者可能会怀疑我不会算数了。因为按照比例来说,这个时候直接说下10手不就行了吗?

这里就要说到上面我提到的那个与“等比例资金回撤控制法”相配合的“工具”了。这个工具就是——止损!

3. 单次下单量的计算离不开止损

看过我的文章《读了此文,你会对『止损』理解得更深刻》的道友可能还记得,文中我提到止损的一个作用是“包容行情”。这个包容行情的空间就是止损的幅度。

关于止损空间的幅度,我的观点是——确定止损空间的方法越具有弹性,其包容特性越好。

用人话翻译一遍就是,止损空间的确定最好能根据行情来调整,而不是固定设置亏损多少钱或与之类似的刚性条件。

举例来说,利用前高前低来确定止损点的方式,就比固定只亏损50个点的方式要具有弹性。

至于为什么越有弹性越好?我的看法是,市场总是在以不同的节奏波动。如果我们固定止损空间为50个点,那么在行情波动尺度极小的情况下,就会浪费资金,同样也会降低下单的手数;而当市场波动尺度很大的时候,50个点这种固定方式,又容易造成对行情包容性的减弱。

而根据市场不同的节奏,制定止损的策略则能够根据市场当前的波动特性来进行操作。其生存能力明显要比固定点数、固定资金等方式要强。

加之,配合好“等比例资金回撤控制法”就能够更加有效的控制风险和利用行情。

下面我来举例说明一下。

假设我们的账户有10万元,单次可亏损的额度定为1%。

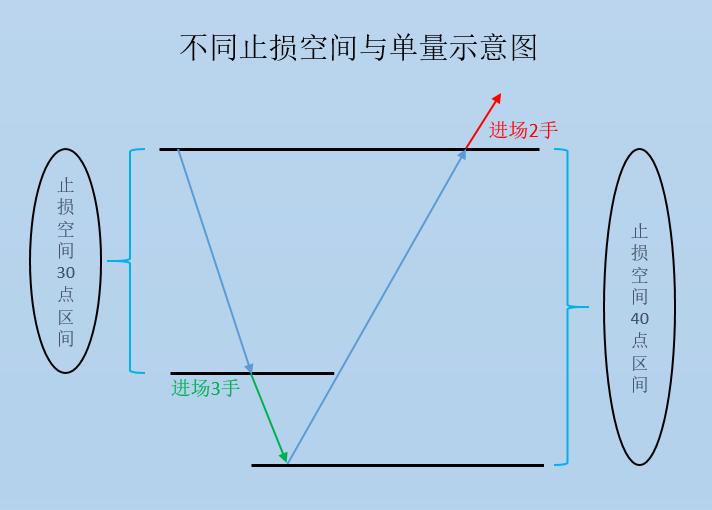

情景①:假设此时,我们要开仓,能亏损的资金额就是1000元。此时,我们要开仓的标的,其止损空间是30个点。如果每个点的点值是10元的话,那么此时我们能开仓的手数就是3手。若止损,总计亏损为900元,小于规定的1000元。

情景②:假设情景①止损了。我们实际亏损了900元。总资金由10万元变成了99'100元。此时可亏损额度变为991元。但是,由于行情波动幅度加剧,此时的止损空间变为了40个点,那么此时我们能开仓的手数就变成了 (40 × 10)· a手 ≤ 991,即a ≤ 2.47,取整,a = 2。也就是说,此时,我们下单要下2手。(如果还用30个点止损,那么此时我们就还是下了3手的单子。很明显,此时3手单子的抗风险能力更弱。)

不同止损空间与单量示意图

限于篇幅,我后面就不再举其他各种情况的例子了。这个问题留个大家自己来思考。

本文的最后,我再简单写写我对凯利公式的看法。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

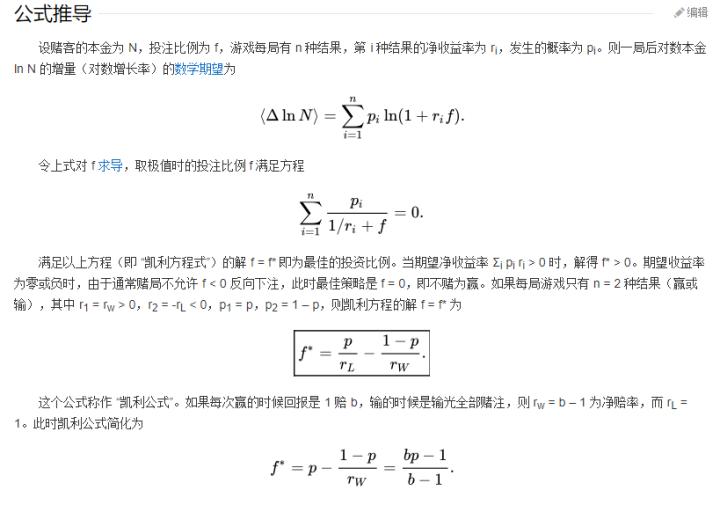

大家原谅我一下,我比较懒,直接把百度上凯利公式截了个图:

凯利公式的推导

讨论凯利公式的文章有很多。在交易上应用的文章也不少。如果大家感兴趣可以找找这类文章。

不过,对于凯利公式,我的看法是——不好用,且风险大。

在交易中,单次的*率赔**是很难确定的,这取决于当时市场的波动情况。我们可以看到凯利公式在计算的过程中是很依赖概率和*率赔**的。我们在交易时,市场的特性更多的是变化。这与*场赌**中的赌戏规则有很大的不同。在*场赌**中,类似轮盘或者扑克等由于规则是固定的,其概率和*率赔**在一定程度上可变化的空间是很有限的。

但金融交易则不然。其每个时点所对应的情况都有其特殊性。也可以说,任何方法都不能一概而论地去假设在某种情况下,其概率是多少、其*率赔**是多大。如果,这两个数据都是变化的,那么计算出来的结论,也就是下单量将具有很大的不确定。

同时,我们要注意一点,那就是我们进行资金管理,首要目标并非的赚很多很多的钱,而是尽量不亏死。如果用凯利公式进行计算的话,则很容易会出现风险失控的情况。别忘了,赌戏的下注也是跟股票一样,亏损的是下注资金,而不是可用资金。

好,关于资金管理的小方法,我就先写到这了。

关于交易,欢迎大家与我一起讨论。