资产负债表:反映企业的家底是否厚实,债务水平有多高。利润表:反映企业的盈利能力,告诉我们从收入到利润是如何一步一步实现的。现金流量表:反映企业的赚钱能力,告诉我们现金来源和运用以及其增减变动的情况。

现金流量表与资产负债表、利润表有一个本质的区别,就是涉及到“判断、估计”的主观影响要少得多。企业价值的根本来源不是利润的积累而是现金的积累,挣钱才是硬道理。从长期来看,不产生现金流的利润都是耍流氓;形成非现金类资产的利润都是假利润。

我国传统的财务分析指标体系是以利润指标为核心,但现实中却只有现金才能解决支付问题,利润并不能解决支付问题。因为很多时候,利润中可能并没有现金或者只有很少的现金。如果把一家公司看作一个人,现金流就是公司的血液。长期亏损但现金流充足的公司可能会活得很久并且变得更强大,利润良好但现金流暂时断裂的公司却会突然倒闭,可以说现金流决定公司的生死存亡,而现金流量表则反映一家公司的现金流入和流出的具体情况。

现金流量表其实就是对资产负债表货币资金科目的变动进行展开说明的报表。但是现金流量表中现金及现金等价物余额

与资产负债表中的货币资金大体相等,之所以不完全相同,是因为货币资金科目中除了现金及现金等价物之外还包含了一些使用受限资金。

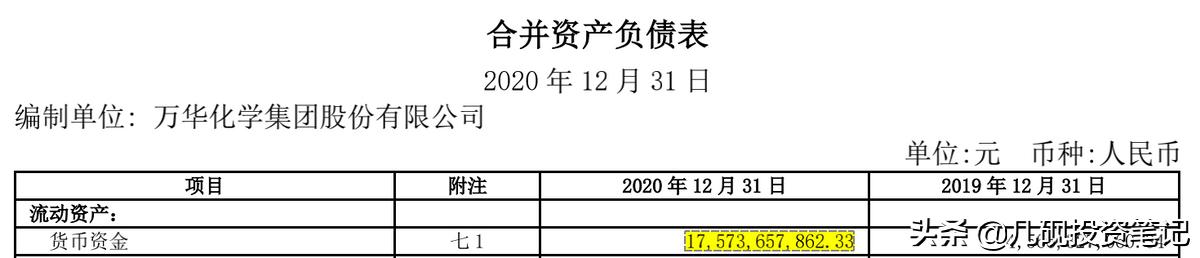

万华化学2020年现金流量表中期末现金及现金等价物余额 173亿,2020年资产负债表中货币资金176亿。

、

现金流量表在财务分析上最直接的用途,是用来分析一个企业的商业模式。

一、现金流类型分析

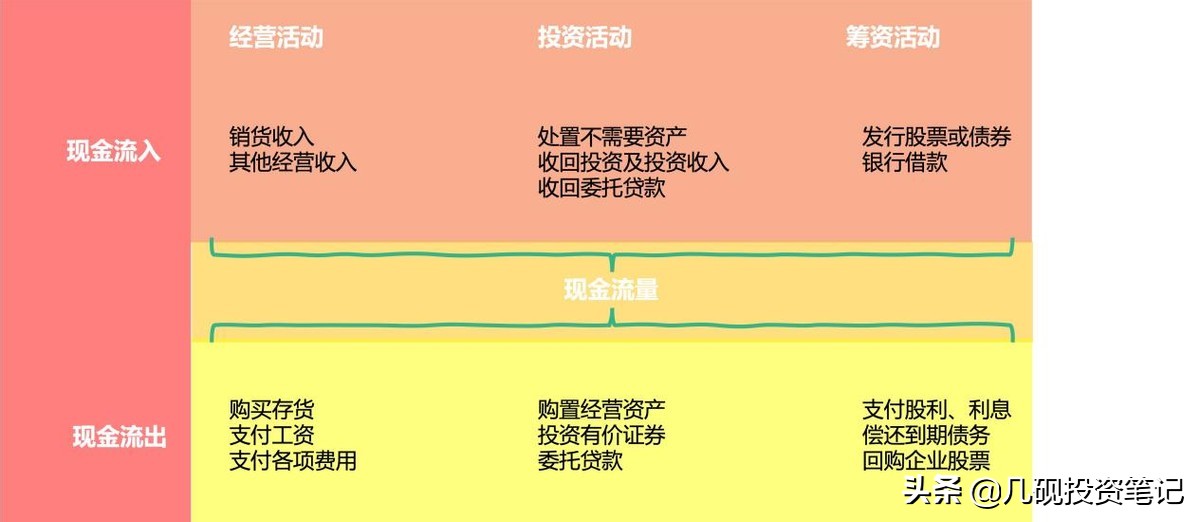

现金流量表将企业跟现金有关的活动分成三大类,即经营活动、投资活动和筹资活动。其中经营活动主要是跟企业主营业务有关的现金流入和流出,投资活动是企业购置以及处置长期类资产有关的活动带来的现金增减,筹资活动则反映了企业在资本以及债权结构和规模上的变动情况。

现金流量表正负号代表现金净流入和净流出。

经营活动的现金流量净额为正,代表经营活动是有现金流入的,负的代表经营活动造成了现金的净流出解。

投资活动的现金流量净额为正,代表企业对内投资(构建固定资产等)和对外金融投资,总体上是赚钱的,这个其实不容易,因为一般的企业,这个项目的主力都是构建固定资产,属于现金净流出,收回的则是固定资产的残值,形不成一个闭环,中间的差值变成折旧消耗掉了。如果这个项目为正,通常都是企业从事一些对外的金融投资项目,项目赚钱,才能在投资活动内部形成一个闭环。还有一些企业不咋做内部投资,积攒的现金做做理财,也会出现长年为正的现象。

筹资活动的现金流量净额为正,代表企业还在扩大对外筹集资金,所以出现现金净流入,为负代表企业在偿还前期的融资。如果主要的融资来源是股权,一次性融入大笔股本,每年只需要付分红,会出现一次大的现金净流入、后续每年小额现金流出的局面,短期可能形不成一个闭环,大概率会是现金净流入。如果融资来源是债权,则会出现一次大额现金净流入、而后每年小额利息作为现金净流出、到期一次性大额现金净流出的情况,形成一个完整的闭环,整体是现金净流出的。

学会分析现金流量表,可以更深层次了解企业经营状况,来评价企业支付能力、偿债能力和周转能力,预测企业未来;分析企业收益质量及影响现金净流量的因素,掌握企业经营活动、投资活动和筹资活动的现金流量,可以从现金流量的角度了解净利润的质量,为分析和判断企业的财务前景提供信息。

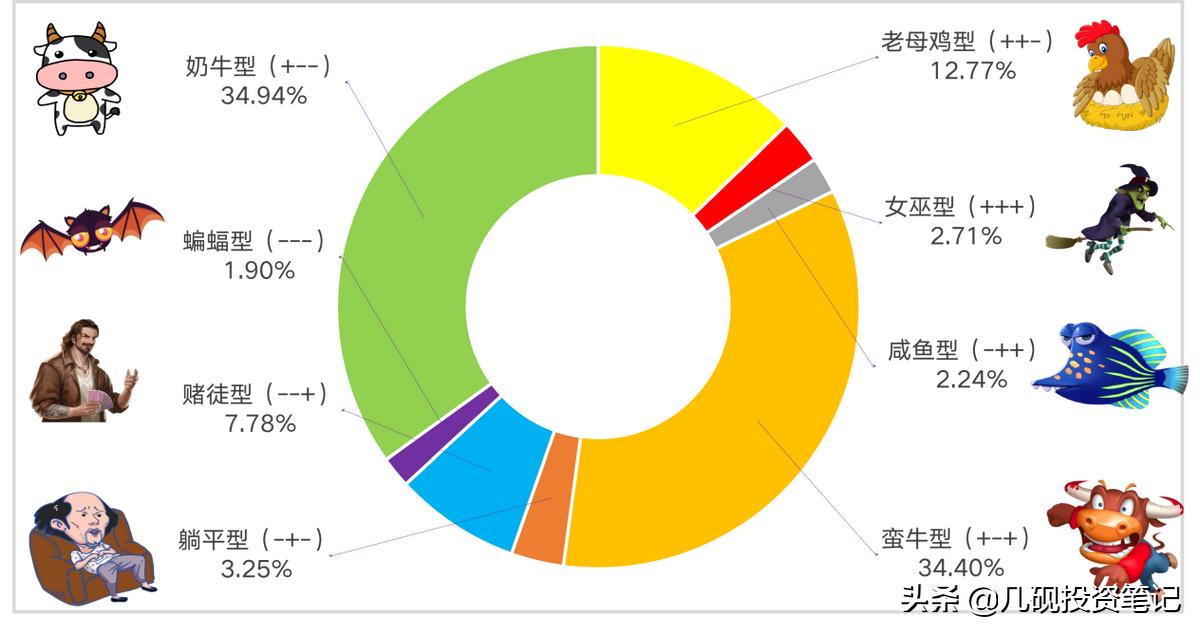

现金流量表总共三大类活动,每一类活动现金流量各有正负,总共会出现 2*2*2=8,也就是八种类型的现金流量表类型,这八种类型,也代表了八类不同的企业,以及背后不同的商业模式。

这八种类型,分别是蛮牛型、老母鸡型、奶牛型、女巫型(妖精型)、蝙蝠型(吸血鬼型)、咸鱼型、赌徒型、躺平型,下图是根据2019年A股非金融行业年报现金流量表情况,按照上述八种分类做的类型统计。

(一)现金流量净额为负的四种情况

我们先来看经营活动产生的现金流量净额为负的四种情况,经营活动产生的现金流量净额为负,说明公司的主业经营亏损。一般情况下我们会直接淘汰掉这种类型的公司。大部分经营活动产生的现金流量净额为负的公司在5年内都会倒闭,虽然也有一些公司最终会大难不死变成很成功的公司。我们做投资追求的是大概率,强确定性,所以经营活动产生的现金流量净额为负的公司我们淘汰掉。

1.蝙蝠型(---)

三大类活动全都是流出,这样的企业还活着,也是不太正常,这个类型也叫吸血鬼型,跟女巫型一样,都属于非人类的类型。公司所有的活动都在造成现金流出,这才是真正的“烧钱”。这种公司如果不改变这种局面,将在“货币资金”被消耗完以后土崩瓦解。不过这种公司在股市中其实并不多见。

2.赌徒型(--+)

经营不赚钱,还要投资,只能靠着对外借钱指望能够翻身来一把大的,这种叫赌徒型。这个类型比例还不少,算是一个相对重要的分型。公司主业不赚钱,而且公司还在通过借钱继续投资。如果是处于创业期的公司这也是正常现象,那重点就要通过公司的创始人、核心团队、商业模式等关键因素来分析公司的前景了。这种公司在美国的纳斯达克市场上还是很多的。不过在中国,创业期的公司是不能上市的,所以A股中这种类型的公司基本都是主业不行了,在尝试新项目的公司。这类公司的风险还是很大的。

3.躺平型(-+-)

经营不赚钱,投资还有些钱,能维持着还还以前的债务,其他就不想了,这种属于躺平型。这种公司主业亏钱,而且还要还钱,没办法只能卖家当。这样的公司日子是很不好过的。

4.咸鱼型(-++)

经营不赚钱,平时靠以前的投资,还有对外借点钱,才能维持生活,基本没有啥追求。如果把这类公司看作生活中的一类人,这类人不好好工作,靠卖家里的东西或者借钱度日。这类人的前途基本是能预见到的,这类公司的前途也不会好到哪里去。

(二)现金流量净额为负的四种情况

下面我们看一下经营活动产生的现金流量净额为正的四种情况

1.蛮牛型(+-+)

这个类型代表经营赚钱,但是经营的钱不能覆盖投资,必须要依靠对外融资。A股这种企业还不少。一般处于快速成长期的公司可能会出现这种情况。如果新项目顺利,公司将会获得快速的发展;如果新项目不顺利,投资出去的钱很可能无法收回。这种类型的公司风险和机会并存。如果要投资这类公司,我们需要分析公司新项目的前景。如果不看好,还是远离比较好。

2.老母鸡型(++-)

经营赚钱,不咋扩张,平时基本也就做做理财之类的财务投资,所以投资也是赚钱的,筹资活动要么是还债,要么分红,所以是负的。一般在经营活动产生的现金流量净额为正的情况下,公司卖家当的可能性还是比较小的,一般是投资收益。如果经营和投资带来的现金流入大于还债或分红带来的现金流出,公司的情况就是比较健康的。投资活动现金流净额为正,说明这种类型的公司已经不再扩张,这种类型的公司一般处于成熟期,能带来稳定的现金流。这种类型的公司,如果价格合适,分红比较好,比如市盈率比较低、股息率比较高,还是有投资价值的。

3.奶牛型(+--)

经营赚钱,同时还有余力对内投资以及回报债权人和股东,所以投资和筹资都是负的。这是A股最大的一个类型,近乎半壁江山。公司靠着主营业务赚的钱支持扩张的同时还在还钱或分红。如果经营活动产生的现金流量净额持续大于投资和筹资活动产生的现金净流出额,说明公司造血能力强大,靠自己就能实现扩张,这样的公司很有价值,你值得拥有。当然如果经营活动产生的现金流量净额小于投资和筹资活动产生的现金净流出额,那么“正负负”型是没有办法持续的,后期很可能会变成“正负正”型。

4.女巫型(+++)

企业经营赚钱,但是不投资,还对外借钱,不知道这企业怎么想的,这脑回路估计不太像是正常人类,所以是女巫型,或者说妖精型。是占比最少的一个类型。公司三大活动都带来现金流入,这种公司看起来好像很好,但是有点反常。一家公司主业赚钱又不对外投资的公司为什么要筹集资金呢?这种公司要么是马上要进行大规模的对内或对外投资,要么就是在背地里干坏事。遇到这种类型的公司,我们一定要弄清楚公司近期是否有大规模的投资计划。如果没有,我们就可以认为这是一家在背地里干坏事的公司,还是远离比较好。

现金流量表主要包括经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量三大部分。

经营活动指公司发生的直接与生产、销售商品或提供劳务有关的一切行为。经营活动是一家公司经营的核心,投资活动和筹资活动通常是围绕经营活动而发生的。一家公司需要生产更多的商品,这就属于经营活动。生产更多的商品,就需要加大固定资产投资,这就属于投资活动。要进行投资,但是公司自己的钱不够,公司就需要向银行*款贷**或者让股东增加投资,这就属于融资活动。所以在现金流量表中,经营活动产生的现金流量是我们分析的重点。

我们分别对三种类型的现金流进行分析......

(未完待续.....)

关注不迷路,更多干货分享,欢迎关注“几砚投资笔记”微信公众号[比心][比心][比心]

「相关阅读」

一文读懂资产负债表(上)

一文读懂资产负债表(中)

一文读懂资产负债表(下)

快速读懂资产负债表“六步法”(上)

快速读懂资产负债表“六步法”(中)

一文读懂如何估值—迈瑞医疗

中公教育个股分析——三种估值方法的实战应用

如何正确认识股票投资的价值与意义

感谢支持