保险经纪人的一大优势就是合作的保险公司众多,签约的产品线丰富。特别是明亚保险经纪,总共签约的保险公司多达上百家,可销售保险产品上千款。

研究分析了这么多的产品,发现在保障责任相当的情况下,不同产品之间的价格悬殊真的相当大。

一些产品又贵又差,但依靠信息的不对称,依托庞大的营销队伍,居然还可以卖得最好。很多消费者,买到的产品价格高出了一大截反而保障责任还更差,自己却浑然不知。

但也有一些物美价廉的宝藏产品,在保障责任完全没有缩水的情况下,产品价格显著低于市场平均水平,堪称业界良心。

赠人玫瑰,手留余香,好的产品一定要拿出来分享!于是我决定写一个“薅羊毛”系列的文章,把这些优秀的高性价比产品分享给大家。

第一期要带来的就是平安保险的小顽童少儿综合意外险。

Ps:谁说保险经纪人只推荐小公司产品的,只要是优秀的产品,不管公司大小,我们都极力推荐

01 推荐理由

▪ 保障责任全面

含意外身故/残疾和意外医疗保障,其中意外医疗零免赔、100%报销,不限社保范围;对于少儿高发的烧烫伤风险,可额外增加保障。

▪ 价格便宜实惠

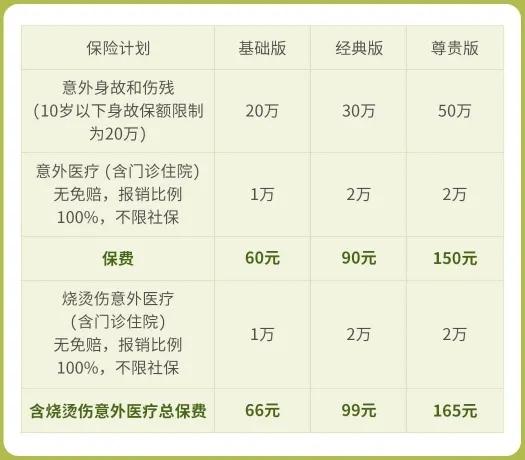

最低配的基础版(20万身故/残疾+1万意外医疗)一年保费仅需60元,

经典版(30万身故/残疾+2万意外医疗)仅90元,

尊贵版(50万身故/残疾+2万意外医疗)仅150元。

▪ 理赔便捷舒心

平安保险作为家喻户晓的公司,网点众多、服务便捷,意外医疗案件直接线上报案和线上理赔,足不出户、一键搞定。

一句话总结:大品牌的产品,地摊货的价钱。

02 具体分析

1.投保年龄:30天-17周岁

2.保障责任

因遭受意外伤害事故导致身故、伤残或医疗费用支出的,保险公司依照合同约定的保险金额给付保险金。

3.保障方案

分为基础版、经典版、尊贵版3个版本,可根据需要自由选择。具体保障额度及保费如下:

4.意外医疗报销范围及免赔

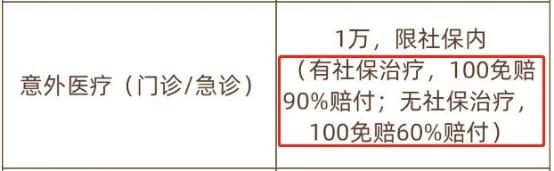

市面上很多意外险往往有个暗坑,就是在意外医疗保险金责任这里会限制只能报销社保内的医疗费用,或者每次事故设置一个绝对免赔额和免*率赔**。比如下面这一款:

这对于实际的理赔金额会有一定的影响,因为绝大多数意外伤害都是一些小事故,只会产生医疗费用开销,且金额相对较小,不会涉及到身故或残疾。

举个例子:

只报销社保内费用的意外险:如果不小心被狗咬了,如果选择打不在社保报销范围的进口疫苗,那么限制了社保范围的意外险就无法得到赔偿。

有免赔的意外险:如果一次事故实际医疗费用为500元,买的意外险每次事故免赔100元且仅按90%赔付,那么只能获赔360元的赔偿金「(500-100)*90% 」。

而小顽童没有社保内报销、免赔的限制。上述案例,不在社保报销范围的进口疫苗也可以全额获赔,实际医疗费用为500元就可以获赔500元。

5.需要注意事项

意外伤害的界定标准:外来的、突发的、非疾病的、非本意的客观事件为直接且单独的原因致使身体受到的伤害。

时间限制:意外身故和残疾,需要在自事故发生之日起180日内身故或评定为残疾;意外医疗只报销自事故发生之日起180日内的符合条件的医疗费用。

未成年人身故保险金限制:根据银保监会最新规定,不满10周岁的,不超过20万;已满10周岁但不满18周岁的,不超过50万。

残疾保险金:根据伤残评定等级按比例赔付,如十级伤残赔偿10%、五级伤残赔偿60%。

就医医院限制:二级或二级以上的公立医院。

6.理赔服务介绍

平安保险全国网点众多,理赔服务非常便捷,对于身故、残疾以外的保险事故,只需要通过“平安赔你行”微信小程序即可完成理赔全流程处理,足不出户、便捷舒心。

①理赔申请

报案、申请理赔,点击确认《客户须知及委托授权承诺书》即可进行在线报案

②保险报案

线上报案 证件号可OCR识别

③领款账号

填写支付信息 可授权委托第三方领款

④材料上传

上传相关理赔材料 授权委托书*载下**

03 保爸总结

小孩子安全意识较为薄弱,发生意外风险的几率相对较高,配置一份少儿综合意外险很有必要。

平安小顽童保障全面、价格实惠,是少儿意外险的不错选择。

最后借此机会,再科普几条意外险的挑选建议:

▪ 对于成年人尤其是家庭经济支柱的意外险保额一定要高,要足以覆盖意外风险缺口,具体保额因人而异,可参照10倍年收入来配置。

▪ 关注意外医疗保险金的报销范围和免赔额,最好挑选能报自费药、零免赔的。

▪ 注意投保须知中对于职业类别的限制,比如高危职业一般无法购买一般的综合意外险。

▪ 长期的意外险要多留个心眼,此类产品价格大多较贵,性价比不高。

接下来保爸还将分享几篇“薅羊毛”文章给大家,欢迎持续关注。

赠人玫瑰,手留余香。如果觉得本文有用,欢迎转发给身边有需要的朋友。

作者|杨荣庆

中山大学风险管理与保险学系毕业

8年保险从业经历

保险经纪人

专注于家庭人身保险综合规划