快速了解保险公司之中国人寿保险集团

很多人 分不清 中国人民保险 和 中国人寿 ,其实这是两家公司。

一、中国人寿简介

中国人寿 的 前身是成立于1949年的原 中国人民保险公司 , 1996年 分设为 中保人寿保险有限公司 , 1999年 更名 为 中国人寿保险公司 。 2003年 ,经国务院和原中国保险监督管理委员会批准,原中国人寿保险公司进行 重组改制 ,变更为 中国人寿保险(集团)公司 。 注册资本282.65亿元人民币。 2016年 ,中国人寿入主 广发银行 ,开启保险、投资、银行三大板块协同发展新格局。

中国人寿属国有大型金融保险集团, 业务范围 涵盖 寿险、财险、企业和职业年金、银行、基金、资产管理、财富管理、实业投资、海外业务、健康养老等领域。 统一客户电话:95519

中国人寿保险(集团)公司 旗下 共有 8家一级子公司 , 分别为 中国人寿保险股份有限公司 、 中国人寿资产管理有限公司 、 中国人寿财产保险股份有限公司 、 中国人寿养老保险股份有限公司 、 中国人寿电子商务有限公司 、 中国人寿保险(海外)股份有限公司 、 国寿投资保险资产管理有限公司 、 国寿健康产业投资有限公司 ,以及1家全国股份制银行 广发银行 和1所附属院校 保险职业学院 。

二、中国人寿企业文化及公司股东及高管

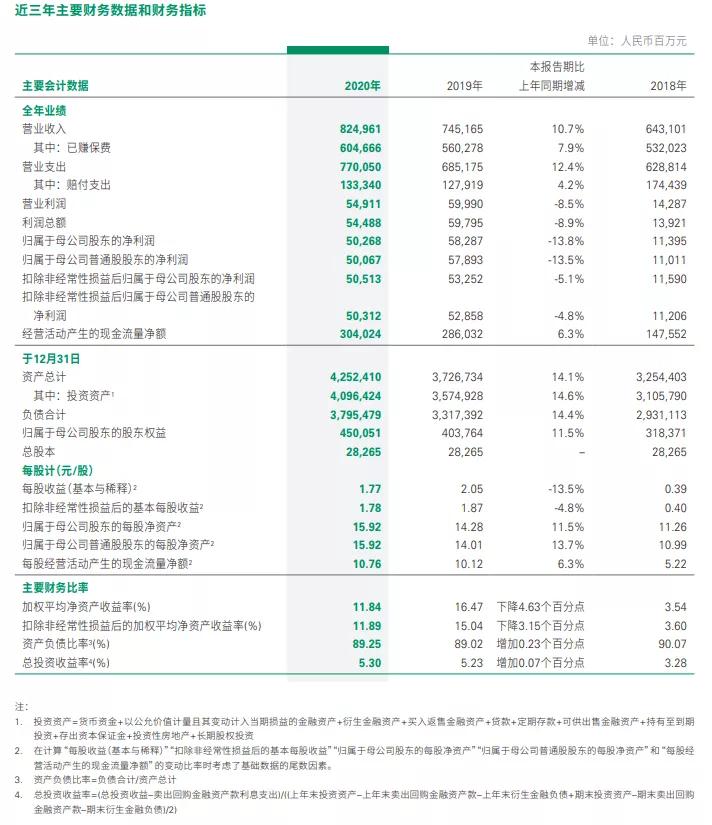

三、企业经营情况及业绩

2021年前三季度 ,外部发展环境复杂多变,国内经济继续保持恢复态势,但恢复不稳固、不均衡, 保险行业发展面临深刻调整 。

2021年 前三季度 ,公司实现 保费收入人民币5,534.37亿元 , 同比增长1.8% 。其中, 续期保费 达人民币3,922.01亿元, 同比增长6.4% 。 短期险保费 达人民币679.45亿元, 同比增长1.6% 。 新单保费 增长虽继续承压,但降幅较2021年上半年有所收窄。首年期交保费为人民币915.17亿元,其中十年期及以上首年期交保费为人民币368.99亿元。2021年前三季度,新业务价值 同比下降19.6% 。 退保率 为 0.93% ,与2020年同期相比基本保持稳定。

截至2021年9月30日,本公司总销售人力105.2万人,其中,个险销售人力98万人。

截至2021年9月30日,本公司投资资产达人民币45,413.71亿元,较2020年底增长10.9%。

2021年前三季度,本公司实现总投资收益人民币1,656.95亿元,同比增长12.8%,总投资收益率为5.25%;净投资收益4达人民币1,392.03亿元,同比增长13.4%,净投资收益率为4.40%。

2021年前三季度,本公司归属于母公司股东的净利润为人民币485.02亿元,同比增长3.0%。截至 2021年9月30日 ,本公司 核心偿付能力充足率 和 综合偿付能力充足率 分别为 257.51% 和 266.28% 。

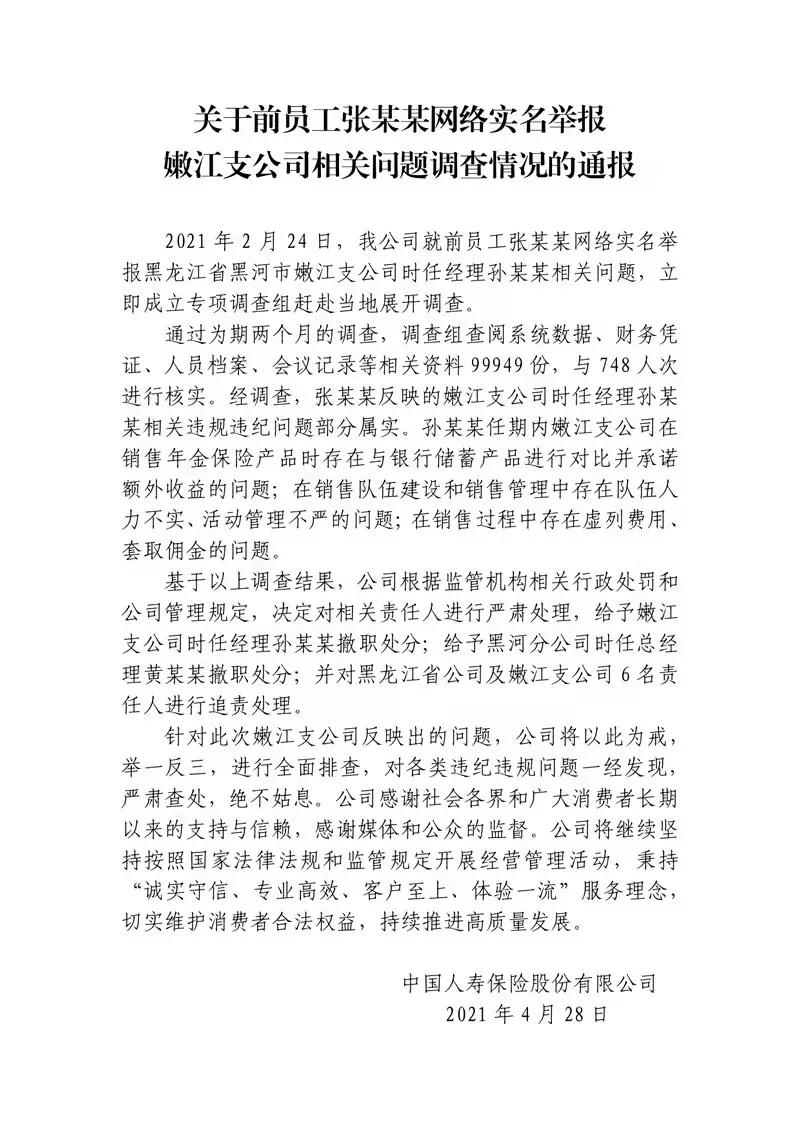

四、负面新闻

2021年2月23日,黑龙江一网友 张乃丹 自称是中国人寿员工,发视频实名 举报公司大量造假 ,登上微博热搜。同时,这位工作了十六年的女员工连续发文,举报该公司总经理为了完成公司保费任务,套取公司奖金,绩效以及达成自己的职务晋升等违规行为。

2021年3月26日,中国人寿总裁苏恒轩就嫩江支公司发生的前员工举报事件进行了回应。苏恒轩表示,中国人寿成立了调查组,赶赴当地开展了全面调查。

张乃丹事件后,退保正式成为了一种黑色产业链 。网上鼓吹全额退保,形成了不小的风声。“退保”、“保险是*局骗**”逐渐成为一种声潮,让人疑窦丛生。就算是张举报的领导们有违规、违纪的事实,但是牵连上保险产品本身已经有浑水摸鱼的嫌疑,鼓吹“退保”更是不顾人民的切身利益。

所谓 退保黑产 ,实际上就是代理退保黑色产业链。利用保险销售与消费者之间的信息差,故意模糊、混淆投保额和现金价值之间的关系,用“代理退保”的方式,活跃在各大网络平台,欺骗、怂恿投保客户提前退保,并承诺“全额退款”,在过程中不仅收取相应的定金、服务费(通常一单金额就可上千或者上万),而且还进一步收集客户的身份证、银行卡、保险合同等个人隐私。由于保险产品种类越来越多,加之不少退保黑产组织的教唆与“*脑洗**”,不少此前购买了保险产品的消费者开始质疑自己所购买的保险产品是否买亏了,产生了退保的想法。而根据合同条款,退保通常只能拿回现金价值而非全部保费,又觉得自己退保也亏了。于是,抓住消费者的这种心理,不少打着“全额退保”幌子的退保黑产开始出现。业内已有不少警觉之声,认为孙乃丹举报事件所点燃的针对保险业的质疑与争议,很可能助推退保黑产的活跃。

甚至于,为了能够让客户顺利退保,团伙甚至对投保客户进行话术教学,引导其“套话”保险业务员,证明业务员在销售过程中存在销售误导,从而实现恶意投诉、达成退保目的。

这还没完,当客户成功退保之后,团伙就会为其介绍跟自己有相关利益的其他保险公司去推销产品,获得销售佣金,或者向客户推荐其他高风险的理财、*款贷**,美其名曰“二次开发”。之前在代理退*过保**程中收集的个人信息也可以非法倒卖给其他公司赚取利益。

撺掇投保人退保赚取服务费,个人信息倒卖、“二次开发”后佣金再赚一波,如今的退保代理已经成为了组团的黑色产业链,事件策划、资金提供、账户开立、信息收集乃至具体执行均分工明确、颇具效率。

其实退保黑产组织 “全额退保”的手法 也并不高明。其常规套路无非就是,引导客户套路代理人 “钓鱼执法”→拨打12378恶意投诉→银保监会受理→保险公司派人协商→妥协全额退保→为客户介绍另一保险产品→赚取佣金→劝其退保......循环往复。

退保后的事情要三思:

首先,退保之后发现 由于年龄、健康等状况发生变化 ,再次投保又要重新计算等待期, 面临保费上涨 , 甚至是拒保 等个人风险,而这些,“代理退保黑团伙”们是不会告诉你的。退保之后,失去风险保障的投保人,如果不能继续贡献价值,就会被他们一脚踢开。

其次, 消费者存在个人信息泄露 、 资金被骗 等风险

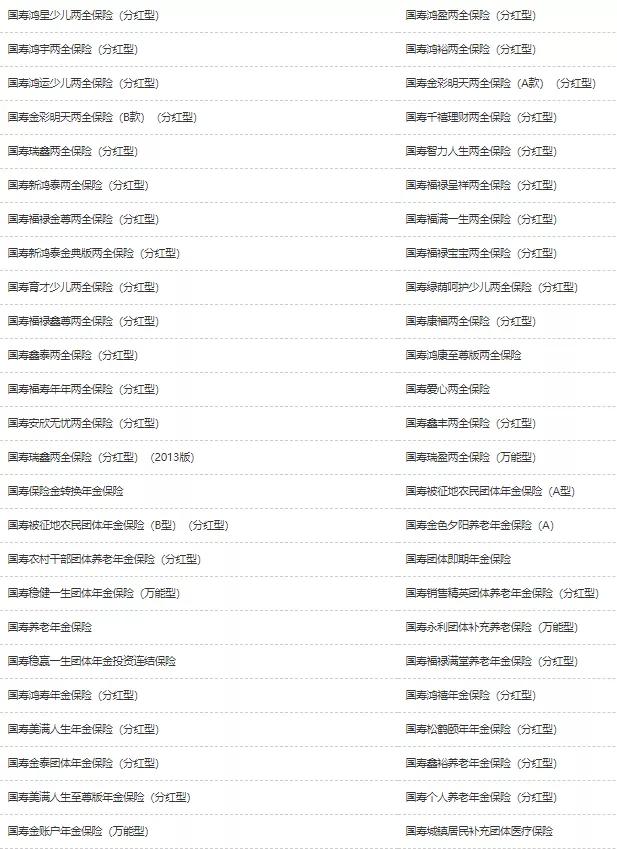

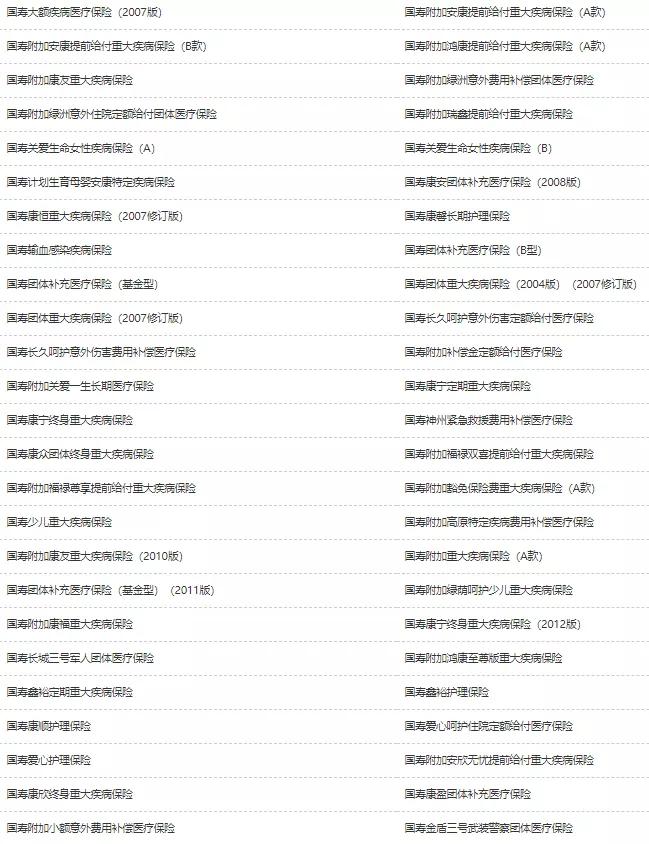

五、中国人寿关于寿险的产品

通过中国银行保险监督管理委员会官网可以查询到中国人寿保险集团关于寿险业务的产品。具体看下图。

以上数据均来源于中国人寿保险集团官网,巨潮资讯网,中国人寿2020年报及2021年第三季度年报等。磊哥整理归纳。