我们今天学习一下港股打新过程中经常遇到的名词:回拨和分组。

回拨

港股的新股发售分为两个部分。

1、国际配售

国际配售主要针对机构,类似于A股新股的网下申购。

2、公开发售

公开发售主要是散户认购,类似于A股的网上打新。这就是我一直在用的打新方式。

回拨机制根据具体情况可分为两种。

1、从国际配售部分向公开发售部分回拨。

一般来讲,某只新股公开发售部分所占比例最少为总发行量的10%。

当散户认购总量达到初始发行量的15倍但低于50倍的,将启动回拨机制,从国际配售部分向公开发售部分回拨,回拨后公开发售部分增加至总发行量的30%,当散户认购总量达到初始发行量的50倍以上但低于100倍的,将从国际配售部分向公开发售部分回拨,回拨后公开发售部分增加至总发行量的40%。

当散户认购总量达到初始发行量的100倍及以上,将从国际配售部分向公开发售部分回拨,回拨后公开发售部分增加至总发行量的50%。

从港交所的主板上市规则来看,公开发售部分散户最多可申购总发行量的50%!

回拨比例和认购总量关系

注意!拟上市公司可以向港交所申请豁免遵守以上规定,尤其是大型蓝筹股,上市时融资额大,一般都可以降低标准。

以小米集团为例,公司募资总额370亿港元,初始公开发售量占总发行量仅5%,即使超额认购100倍以上,小米也只准备回拨到总发行量的10%。

公司不仅可以将初始发行量降低,也可以自设不同超购倍数的回拨比例,以平安好医生为例,该股初始发行量占总发行量的6.5%,若超购10倍以上但低于40倍则回拨至总发行量的10%,若超购40倍以上但低于95倍则回拨至总发行量的12.5%,若超购95倍以上则回拨至总发行量的25%。

2、从公开发售部分向国际配售部分回拨。

若公开发售认购不足,则将未获认购的股票回拨给国际配售,同样,如果国际配售认购不足,也可将未获认购的股票回拨给公开发售,但是,在新股申购实际运作中,如果国际配售部分(主要是机构)认购不足,散户认购的公开发售部分可能表现更差,基本不可能从国际配售部分向公开发售部分回拨,当出现国际配售部分认购不足,公司要么是取消发行,要么就是继续降价发行。

以2018年7月在港上市的齐屹科技为例,该公司最初按照每股6.8-9港元的区间进行询价,后因国际配售和公开发售均认购不足,公司不得不降价发行,将询价区间改为4.85-9港元,最终公司发行按照下限4.85港元定价,即使如此,面向散户的公开发售部分依然认购不足,公开发售部分仅获得14%的认购申请,最后不得不将其余86%回拨给国际发售部分。

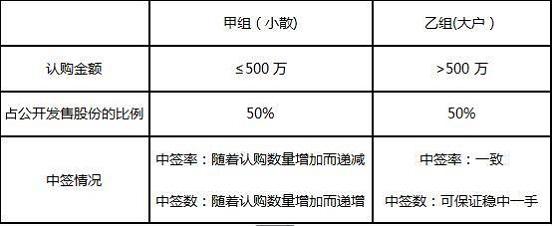

二、分组

在确定了散户最终可申购股数之后,香港一般还将散户分为两个组,分别是甲组和乙组,甲组是申购新股金额在500万港元以下的人,乙组是申购新股在500万港元以上的人,这里说的就是当时申购的这只新股,比如你申购阅文花了1000万,你就进乙组参与抽签,如果你申购只花了100万,那么你进到甲组抽签,这里的申购金额包括融资部分的金额,就是你找券商借钱申购(margin)也算在内。

将散户分为甲组和乙组后,然后将回拨后可供申购的新股再按照各50%的比例分给甲组和乙组的散户来抽签,一般来说,乙组抽签的人要大大低于甲组,但是总的资金量要大于甲组,但是他们可供抽签的新股总数和甲组一样,变相提高了甲组的中签率。这大概就是在香港抽新股照顾散户的原因了。以阅文为例,这次总计大约有41.8万人参与阅文的新股抽签,其中甲组40.68万人,乙组1.12万人,而甲组里面只打1手的散户就有10.33万人。在乙组的申购人中,其中顶格申购的超级散户仅277人,每人申购7,568,600股,按照每股55港元发行价,冻结资金1153亿港元,根据阅文的发行公告,阅文最终冻结资金为5200亿港元,也就是说这277人的超级大户占总申购金额的22%,而每个人分到的股数为1.78万股,总计约为493万股,占所有散户可申购部分的9.9%。

分组和中签关系

说香港打新股照顾散户,不是代表散户每次抽1签都能稳中。只是说目前的抽签规则有利于散户中签,所以使用小额资金(2万至4万港币)打热门股,从长期看是一个收益率较高的策略。