在阅读此文之前,麻烦您点击一下“关注”,既方便您进行讨论和分享,还可以给您带来不一样的参与感,谢谢您的支持。

标题:大模型探秘:GPT-4革新金融预测与解释

导语:本文介绍了一项令人难以置信的金融预测研究,使用大型语言模型GPT-4,将财经文本和交易时间序列数据统一到一个应用框架中,为股票收益率提供解释。这一研究采用了全新的方法,无需进行繁琐的文本特征提取,却能在零/少样本情况下获得比传统模型更好的结果。文章深入探讨了数据来源、处理方法以及GPT-4的应用,为金融领域的预测与解释带来了新思路。

金融预测一直是一个备受关注的领域,尤其是股票收益率的预测。本文介绍了一项独特的研究,采用了GPT-4这一大型语言模型,将财经文本和交易时间序列数据融合在一起,以实现对股票收益率的预测,并提供相应的解释。

在数据方面,研究使用了纳斯达克NASDAQ-100股票的历史价格数据、公司元数据和历史经济金融新闻。这些数据经过处理,将价格数据转换为收益率,并量化成若干个桶,并用标签进行标注。处理方法的关键在于将这两类数据结合,消除了之前研究中常见的文本特征提取工作。

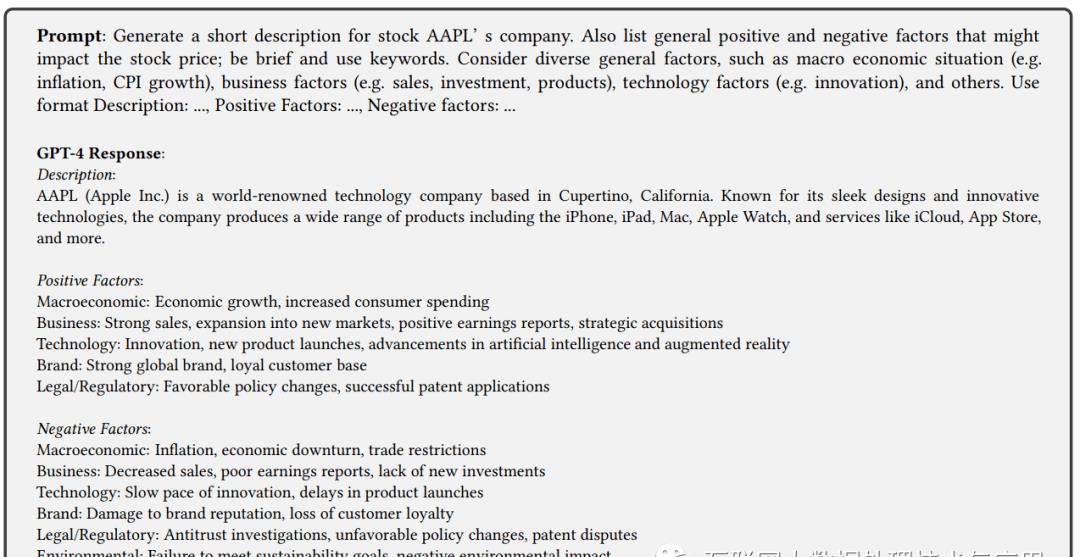

关于财经新闻,研究利用GPT-4生成公司描述文本,以及分析对公司股价产生影响的正面和负面因素。这些描述看似一般性,与日期无关,但在大模型的训练下,它们具有重要意义。

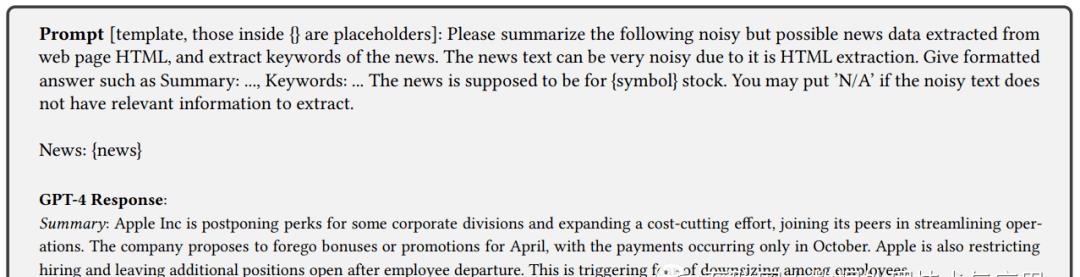

而在新闻获取方面,研究采用Google搜索引擎API获取上市公司的一周内前5个新闻,然后使用GPT-4生成摘要和关键词。这些步骤为后续预测与解释提供了重要的信息素材。

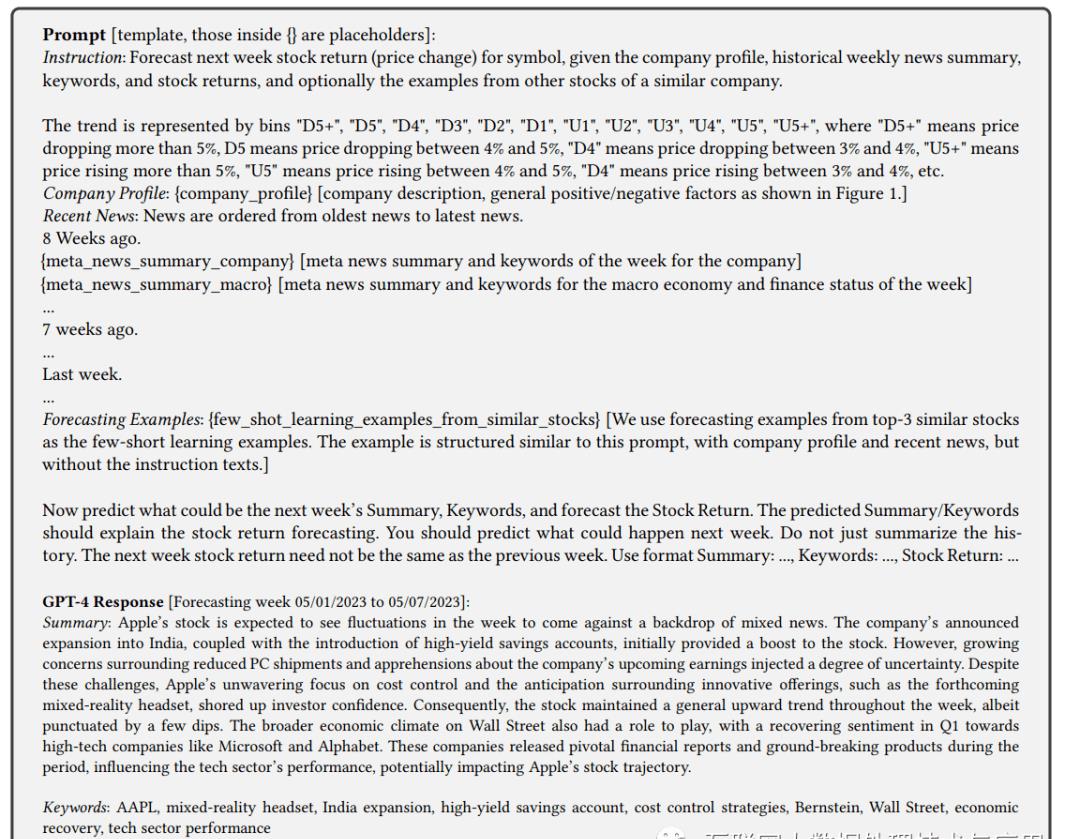

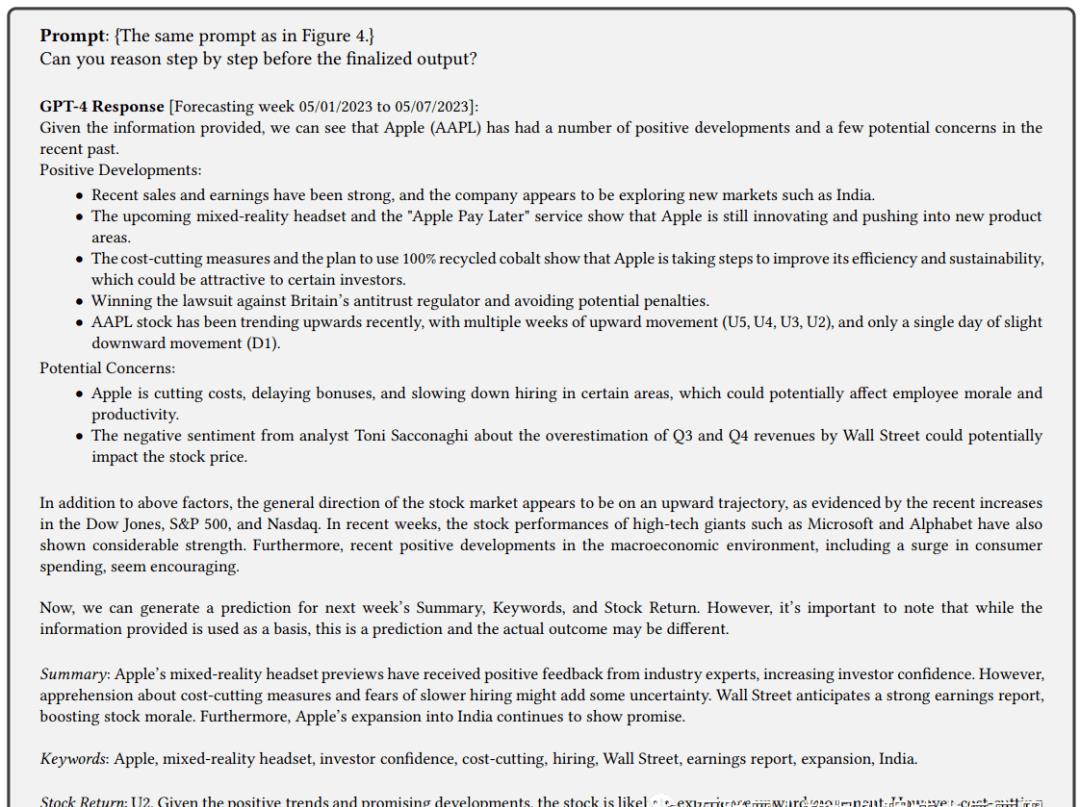

最引人注目的部分是GPT-4的应用。这一大型语言模型具备两个关键能力:首先,它能够发现跨模态金融时序数据之间的复杂关系,包括新闻信息、公司元数据和交易数据等。其次,它能够生成可读性高的解释文本,从而帮助理解预测结果。

研究还详细介绍了推理和预测的方法,包括使用基于指令的提示进行零样本/少样本推理。这一方法结合了时间序列的量化等级标签,虽然可能会让人感到困惑,但它为模型的训练提供了关键信息。

最后,本文还对比了该方法与传统方法,包括历史数据中出现最多的标签、ARMA、GARCH、树模型LightGBM以及公开的Open LLaMA 13B。这一对比展示了GPT-4的独特潜力。

这项研究的突破性在于将大模型应用于金融预测与解释,为未来金融领域的研究和实践提供了新的思路和方法。 GPT-4的出现为我们揭示了金融领域的无限可能性。