今日创业板两支标的申购,精析如下:

(1)恒勃股份(保荐人:中信建投证券)301225

公司多年来主要从事内燃机进气系统及配件的研发、生产和销售,主要产品包括汽车进气系统及配件、摩托车进气系统及配件和通用机械进气系统及配件。

逻辑解析:

①看估值:

本次公开发行股票数量为2,588.00万股,发行后总股本10,338.00万股,本次发行价格35.66元/股,对应标的公司上市总市值36.87亿,对应的发行人2022年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为36.36倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比上市公司2022年扣除非经常性损益后孰低归属于母公司股东净利润的平均静态市盈率38.95倍,但高于中证指数有限公司发布的同行业最近一个月静态平均市盈率24.55倍,超出幅度约为48.13%。

预计公司2023年1-6月实现营业收入33,282.89万元至36,549.71万元,较上年同期变动4.88%至15.18%;预计实现归属于母公司所有者的净利润5,034.35万元至5,514.35万元,较上年同期变动0.12%至9.66%;扣除非经常性损益后的归属于母公司所有者的净利润为4,751.91万元至5,231.91万元,较上年同期变动0.52%至10.67%。

②基本面:

公司多年来主要从事内燃机进气系统及配件的研发、生产和销售,主要产品包括汽车进气系统及配件、摩托车进气系统及配件和通用机械进气系统及配件。

公司被工业和信息化部评为“国家专精特新‘小巨人’企业”,被中国内燃机工业协会评为“中国内燃机零部件行业排头兵企业”。公司系汽车、摩托车、通用机械行业知名制造企业的配套供应商与广汽集团、吉利集团、奇瑞集团、比亚迪、长城汽车、东风日产、五羊本田、新大洲本田、大长江集团、春风动力、建设雅马哈、厦门厦杏、本田动力、富世华等多家国内外知名品牌保持着长期稳定的合作关系。

除汽车、摩托车和通用机械进气系统及配件外,发行人目前正在积极延伸产品线。在新能源汽车配套领域,除配套用于新能源混动汽车的进气系统等产品外,公司还积极开拓布局汽车热管理系统相关产品。其中,冷却水壶、膨胀箱产品现已实现量产销售,主要客户包括广汽集团和吉利集团等;正在开发的产品有水侧分流板和冷却液流体模块,对应的新客户为三花智控(股票代码:002050.SZ)之全资子公司浙江三花汽车零部件有限公司;此外,公司目前在新能源汽车电池包冷却管路产品的研发上亦取得较大进展,并已将相关研发成果递交专利申请。在摩托车配套领域,发行人目前已成功研发摩托车智能仪表产品,并在2023年初对钱江摩托实现量产销售。

公司是国家高新技术企业,技术实力较为扎实。公司实验室通过中国合格评定国家认可委员会(CNAS)认证,技术研发中心被评为“浙江省企业技术中心”、“浙江省高新技术企业研究开发中心”、“浙江省恒勃汽车进气系统省级企业研究院”,并与浙江大学合作建立联合实验室。此外,公司组建了一支高素质的技术骨干队伍,截至2022年12月31日,公司拥有研发技术人员211人,占全体员工达16.02%。通过持续多年的技术投入,公司掌握了CAE仿真技术、低噪进气系统技术、燃油蒸发污染控制技术、远红外线焊接等多项核心技术,独家起草行业标准《摩托车和轻便摩托车空气滤清器》并参编多项国家标准。截至本招股意向书签署日,公司共取得了100余项国内专利。

凭借夯实的技术实力和优异的产品及服务质量,公司被认定为“品”字标浙江制造认证企业,“恒勃”商标被评为浙江省著名商标,“恒勃”牌内燃机滤清器被评为浙江省名牌产品,并获得了政府及行业协会颁发的多项荣誉,公司品牌得到行业内外的广泛认可。

③看募投:

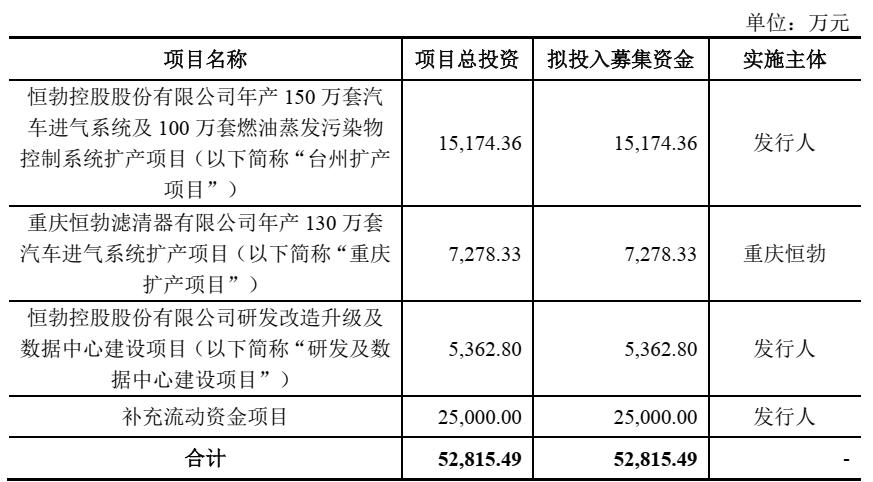

按本次发行价格35.66元/股计算,发行人募集资金总额预计为92,288.08万元,扣除发行费用10,146.64万元(不含增值税)后,预计募集资金净额约为82,161.98万元。募集资金投资项目如下:

台州扩产项目建设,通过引进新装备,建设新生产线,提升公司生产效率,增强公司产能供应能力,有利于公司现有业务的扩张,满足不断增长的客户需求。

重庆扩产项目建设,通过引进新装备,研发新技术,建设新生产线,有利于公司现有业务的扩张,提高公司生产能力和生产效率,满足不断增长的客户需求。

研发及数据中心建设项目的实施,将进一步提高公司自主研发创新能力和科技成果转化能力,完善研发体系,提高产品品质,以此进一步提升市场竞争地位。

综上,公司所处行业景气度一般(非高精尖成熟行业),募投成长空间尚可(增产项目有助于提升市占率),估值在上半年业绩有所增长的驱动下仍处劣势,存在一定破发概率。

(2)飞沃科技(保荐人:民生证券)301232

公司是一家专业从事高强度紧固件研发、制造及为客户提供整体紧固系统解决方案的国家高新技术企业,是工业和信息化部认定的第一批专精特新“小巨人”企业、第五批制造业单项冠军企业(产品)、2019年制造业“双创”平台试点示范企业、2018年两化融合管理体系贯标试点企业及智能制造试点示范企业。

逻辑解析:

①看估值:

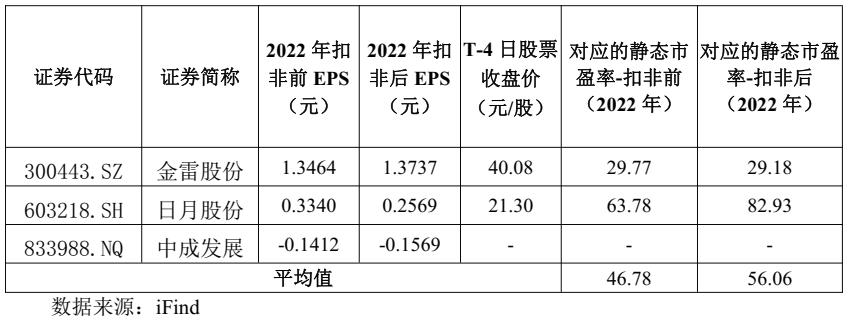

本次公开发行股票数量为1,347.00万股,发行后总股本5,368.7391万股,本次发行价格72.50元/股,对应标的公司上市总市值38.92亿,对应的发行人2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为46.43倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司2023年5月31日(T-4日)发布的“C34通用设备制造业”最近一个月平均静态市盈率31.22倍,超出幅度为48.72%;低于可比公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率56.06倍。

公司预计2023年1-6月营业收入为64,000万元至71,000万元,同比变动13.38%至25.78%;归属于母公司股东的净利润为4,400万元至5,400万元,同比变动10.09%至35.11%;扣除非经常性损益后的归属于母公司股东的净利润为4,300万元至5,300万元,同比变动20.91%至49.03%。

②基本面:

公司是一家专业从事高强度紧固件研发、制造及为客户提供整体紧固系统解决方案的国家高新技术企业,是工业和信息化部认定的第一批专精特新“小巨人”企业、第五批制造业单项冠军企业(产品)、2019年制造业“双创”平台试点示范企业、2018年两化融合管理体系贯标试点企业及智能制造试点示范企业。

公司始终专注于高端紧固件制造,在材料热处理、金属塑性成形、机械加工工艺、表面防腐处理等方面积累了丰富的制造经验和技术优势,并且初步构建了“智能制造”体系,致力于打造“全球领先的高强度紧固件系统方案提供商”。

公司产品具有“高强度、抗疲劳、耐腐蚀”的特点,产品目前主要应用于风电领域,同时公司积极研发应用于工程机械、轨道交通、船舶、航空、汽车、石油等领域的产品。

公司凭借优质稳定的产品质量、高效快速的交付能力在业内树立起良好口碑和品牌形象,获得客户的广泛认可,公司主要客户均为国内外知名企业或上市公司,包括中车株洲、明阳智能、时代新材、远景能源、中材科技、三一重能、艾尔姆(LM)、维斯塔斯(Vestas)、恩德安迅能(Nordex-Acciona)、GE、ENERCON、TPI、AERIS、东方电气、中国海装、中复连众、特变电工新能源、中南勘测、金风科技、国家电投、华电重工等国内外领先的风电叶片、风电整机制造商及风电场建设商、运营商等,产品成功应用于国内、国际多项大型风电项目。

公司是全球风电紧固件主要生产厂商之一,根据中国机械通用零部件工业协会出具的证明,2019年,公司主要产品风电叶片预埋螺套在所属单品细分市场的全球占有率高达70%以上。根据QYResearch发布的全球风电紧固件市场调研报告,2019年,公司在全球风电全系列紧固件行业市场占有率达到4.71%。

③看募投:

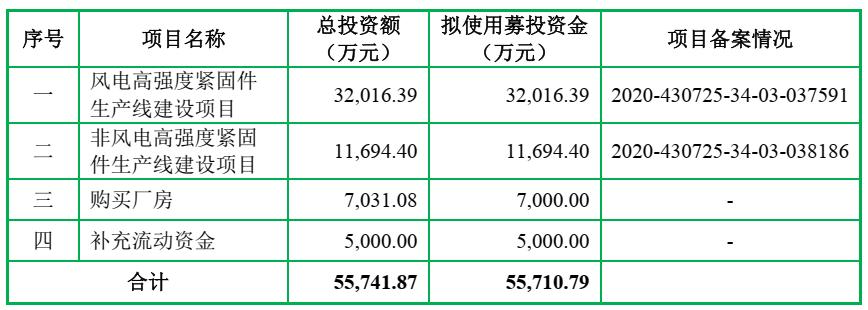

按本次发行价格72.50元/股、发行新股1,347.0000万股计算,预计发行人募集资金总额为97,657.50万元,扣除预计发行费用约12,506.89万元(不含增值税)后,预计募集资金净额约为85,150.61万元。募集资金投资项目如下:

风电高强度紧固件生产线建设项目将大幅提高风电锚栓、叶片、主机和塔筒螺栓的产能,弥补公司风电行业紧固件的产能缺口,充分利用现有的风电行业客户资源,进一步强化公司主营业务,提升公司在风电紧固件行业的市场占有率。

非风电高强度紧固件生产线建设项目产品主要为工程机械、轨道交通、大型船舶等行业的高强度紧固件,该项目的实施有利于公司进一步拓展非风电行业高强度紧固件领域,完善产品结构,避免单一行业的市场风险,进一步提升公司核心竞争力。

购买厂房能够弥补公司当前生产厂房全部来自租赁的问题,保障公司生产经营场所的稳定性。

综上,公司所处行业景气度较高(与风电密切相关),募投成长空间较好(两个增产项目有助于提升市占率),估值在上半年业绩显著增长的驱动下趋于合理,破发概率相对较低。

结论:今日投资者可谨慎参与飞沃科技。 小沙弥今日参与飞沃科技申购 。投资路上一路相伴,欢迎持续关注。

(上述内容仅供参考,代表个人观点,不构成具体投资建议。)