市场上的氢能源公司有不少,但真正能够以氢能产生收益的公司却很少,而能够通过氢能业务实现高毛利率的公司就更少了。

而今天这家公司就是其中之一,而它最近两年的股价都还在6元下方。

首先,先看公司的行业地位和竞争优势情况,

公司拥有70年氯碱、氢气的生产历史。目前,公司拥有“资源能源—电力—电石—PVC/烧碱/ 氢能源—土壤调理剂—PVC新材料—电子交易综合业务”的一体化循环经济产业链。

作为国内最早开展液氢生产和储运联动业务的公司,目前已经成功打造了氢能源制造、储存和运输的上游全产业链,成为国内领先、国际上有竞争力的氢能源主要供应商。

公司将生产过程中的富余氢气通过PSA等技术去杂质、多级纯化,提纯至99.999%以上,达到氢燃料电池汽车氢气使用国家标准。

公司已建成国内第一座民用液氢工厂,开展液氢生产、储运等相关工作。公司与北京航天试验技术研究所、日本旭化成、法液空、日本东芝也开展了合作,共同推动氢能产业化发展,致力于成为氢能产业的领军者和氢能源的综合服务商。

在氢储能方面,目前公司已具备高压气态、液态、*土稀**固态三种不同的储氢路线,尤其是后两种都在进行规模化的技术推广。

(公司的名称和股票的代码,会在文章最后公布。在此之前请先保持空杯心态,客观公正地了解完公司的基本情况,再去揭晓最后的那个答案)

可见公司在氢能行业,确实算得上是历史悠久。接下来,就来以公司财报为脉络,重点分析一下公司的内在质地情况,

美国顶级评级机构晨星公司的研究负责人帕特·多尔西,曾经说过,发展一套投资哲学,弄清楚公司的竞争环境,分析公司和股票估值。

所以,长风发文并非为了推荐股票。而是以一致性的投资哲学来解读一家公司。把几十上百页的财报浓缩为2000来字,为大家梳理一个系统化的体系去解读公司的财报。

本文所有的内容,均来自该企业的财报,并没有任何个人观点。发文的目的是帮助大家更系统地去解读上市公司的财报,发现上市公司财报背后的语言。

先看公司的成长性,

公司从2016年至2021年三季度,营业收入变动不大,都在5、60亿的规模震荡。从营收角度来看,公司的成长性并不起眼。

而主营利润的表现,和公司的营收接近。

如果只看2016年至2021年,那么公司的主营利润也就是一个横盘震荡。

但在2021年三季度,公司主营利润大幅提升,不仅已经超过了去年全年,还创了自2016年以来的最好成绩。

这主要是因为主要产品PVC、烧碱市场价格较去年同期上涨,前三季度毛利上升。

因为是产品价格上涨,具有周期性特征。所以,业绩的持续增长性存疑。

看完了成长性,再来看公司的收益性,

成本费用利润率,衡量的是公司赚钱的效率。即,公司每花100元钱,能够赚多少。

可以看到,自2018年以来,公司的赚钱效率逐年提升。

公司在2018年每花100元,能够赚14.83的利润;而到了2021年3季度,公司每花100元钱,就能够赚到40.09的利润了。

另外,根据公司2021年的半年报显示,公司的氢能行业业务,已经实现5166万元的收入,且毛利率高达47.16%,接近50%。

看完了公司的成长性和收益性,接下来来看公司的财务状况,

公司的负债率从2016年以来逐年下降。已经从高点的69%,下降到了2021年3季度的43.56%。

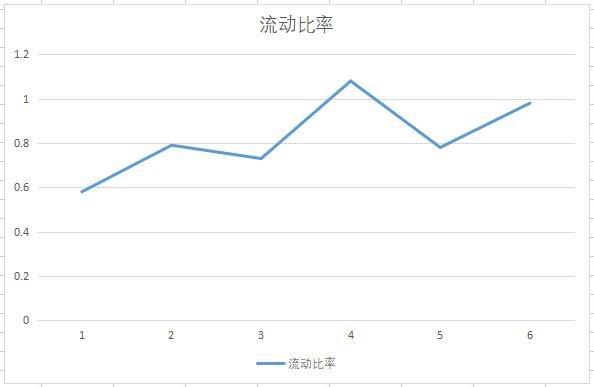

流动性方面,

在2021年3季度,公司每有1元的流动负债,就有0.98元的流动资产相对应。

最后看公司的现金流情况,看看到底有没有钱进账,

2016年至2021年3季度,公司的现金流持续为正。不过,最近两年,公司的现金流流入情况较之前,有一定下降。

这家公司就是在A股上市的鸿达兴业,证券代码002002.

请注意:文章既没有推荐鸿达兴业这只股票,也没有说鸿达兴业公司有多么的好。只是以系统化的分析逻辑梳理了该企业的财报。本文中的内容与数据,在这家公司的财报和公告中均能找到出处。

长风为13年金融市场实践者,历经多轮牛熊,在多个金融领域都有丰富的市场经验,

对股票和交易充满热情,愿意为之付出时间、精力、资源去实践,去搜集股海中的珍珠,

如果文章对你有帮助,欢迎关注、点赞、转发,您的认可是对我最大的支持!