楼市投资圈,有句放之四海而皆准的真理: 上一线城市,买核心资产。

这句话,就是个正确的废话。

谁不知道一线城市最好,但你买的起么?

刚从北京考察归来的我,想以北京为例,跟你说个残酷的现实:

资产配置的角度,或者是投资的角度——

若你预算在600万以内,近三年可以不用考虑一线城市。

别急着反驳,耐心看完这篇文章。

北京楼市里,有三条新主线。

这三条新主线,既属于北京,也属于上海,还属于深圳。

第一条主线,挫伤的刚需。

近期,我们常说的三个词是:资产负债表衰退、通缩、不敢消费。

那么,口罩三年资产负债表受损最严重、通缩表现最强烈、消费欲望被扼杀最狠的群体是谁?

生活在大城市里的那些“中产以下、底层以上的夹层伪中产”。

说白了,就是:个体工商户,小生意老板,普通白领,互联网、教培、餐饮、旅游、房地产等敏感行业的中基层员工。

他们既参与到大城市的分工体系中,又在大城市分工体系的末端。

有点风吹草动,这群人往往最先受伤。

——降薪,先降的就是他们;裁员,先优化的也是他们;闭店,先关门的还是他们;投资失败,先归零的更是他们。

那么,这群人反馈到楼市生态链中,有个共同的名称:

适婚适育年龄的刚需。

受口罩挫伤最大的是刚需,资产负债表衰退最狠的也是刚需。这对于北京楼市来说,意味这什么?

北京楼市里的刚改类产品,正越来越难卖。

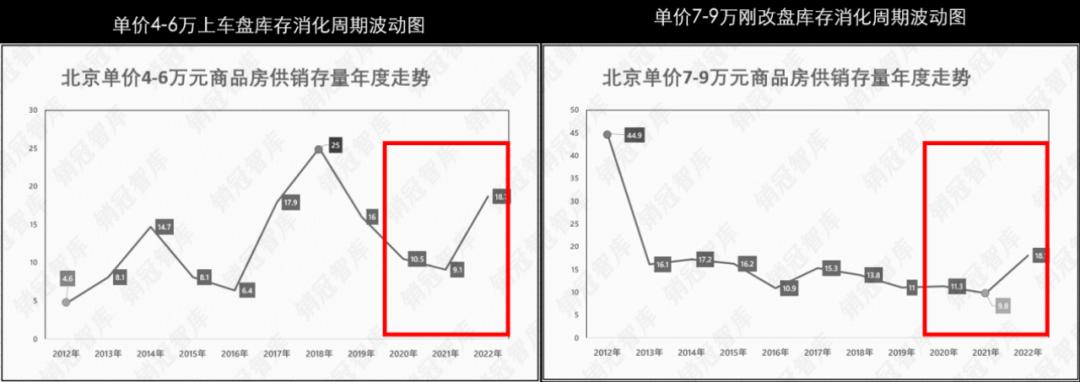

北京楼市里,有这么两条单价线:

单价4-6万/㎡,基本为刚需版块和刚需产品;单价7-9万/㎡,基本为刚需以上、改善以下的刚改版块和刚改产品。

下面这张图,是这两条单价线的市场表现。

2020-2023年——

北京刚需盘,库存消化周期从10.5个月爬升到18.3个月;

北京刚改盘,库存消化周期从11.3个月爬升到18.9个月。

而当下北京楼市里,单价10万㎡以上改善产品的库存去化周期是多少?

仅为7-9个月。

换句话说,

北京刚需盘的销售难度,是改善盘的2倍以上,而且正越来越难卖。

以上为北京楼市的第一条主线,我们再来看第二条。

第二条主线,严苛的政策。

迄今为止,北京仍然执行着极端严苛的楼市调控政策。

毫不夸张的说,北京不仅是全国,甚至是全球住房限购限贷最严苛的城市。

限购政策:京户家庭,可购买2套;京户单身,可购买1套;非京户家庭,需连续5年社保方可购买1套。

限贷政策:首套房,首付比例35%;二套房,首付比例80%。

二套和首套,怎么去区分?

但凡你在全国任何城市有过*款贷**记录,无论是否还清,都算二套,首付全部80%。

对于北京的改善客户来说,这是一个极端变态的政策。

既然是改善客户,肯定买过房,大多数也都贷过款,首付都要8成。而北京的一套改善房,起步也要拉到1200万左右。

也就是说,

北京置换改善的门槛,起步就是900万。

而绝大多数的北京普通改善家庭,手里并没有900万,他只有一套价值接近900万的老房子。

也就是说,

北京80%以上的改善客户,置换的前提是:

先要把小的、旧的、远的卖了,才有买大的、新的、核心的可能。

北京单价8万以上的楼盘,几乎所有的售楼部里,都放着一块牌子: 我们可以帮你卖掉老房。

北京单价8万以上的楼盘,几乎所有的置业顾问,都会开场就问你: 您的老房子卖掉了么?

北京的改善客,可能是全国最悲催的一群人。

他所遭遇的置换难度,远超全国任何一座城市。甚至连新盘的销售,都要协助你去卖掉老破小。

以上为北京楼市的第二条主线,我们再来看第三条。

第三条主线,过剩的供应。

自三年前开始,全国重点城市开始推进“住宅用地集中出让制度”。

而一贯最讲规矩的北京,把这项制度落地的那叫一个淋漓尽致。

过去三年,北京把手里捂着的土地,一股脑拍了个干净。

下面这张图,是北京2020-2022土地供应分布图。

发现什么问题了么?

2020-2022——

北京的住宅用地供应,一年更比一年多;北京的住宅用地供应,一年更比一年好。

2020年的供应主体,还在密云、顺义、大兴等六环/六环外的刚需版块;2021年的供应主体,开始向内转移到瀛海、永丰、石景山等五环-六环之间;2022年的供应主体,已经彻底变成了前面提到的五环-六环刚改版块……

这意味着什么?

2023-2025年,是北京五六环刚改新盘供应量井喷的三年。

我给大家举个例子。

北京朝阳区,2020年以前几乎常年最多也就卖3-4块地,常年也就2-3个新盘再卖。

今年朝阳的在售新盘是多少?

13个,是往年的5倍!

13个在售新盘,一下子就把过去供小于求的朝阳市场,砸成了供应过剩的红海。

以上,就是北京楼市的三条新主线。

挫伤的刚需,造成了刚需市场的挫伤滞销;过剩的供应,造成了刚需市场的供应红海;严苛的政策,造成了改善客户的置换凝滞。

又比如,当下上海供应量最大、红海竞争最凶的,也是供地严重过剩的五大新城;

更比如,当下上海也积压大批量的改善客户,卖不掉手里的旧房,上不了改善的新房。

这既是北京楼市的特征,也是上海等一线城市的楼市特征。

三条新主线,让北京等一线城市陷入了一种恶性循环。

我们单看以上三条新主线,似乎也看不出个所以然。

但当我们把三条主线串在一起,你会发现: 事情有点严重!

接下来,

本文真正的精华来了,一定要耐心看下去。

1、当刚需被口罩挫伤,当新盘集中井喷,当改善客户必须先卖后买,会发生什么?

刚需被口罩挫伤,就意味着进场买房的刚需客减少了。刚需客减少了,就不可避免的减缓了市场上老破小、小面积刚需产品的成交速度。

那么,

二手市场里的小面积刚需盘就会滞销,库存量就会增加。

新盘集中井喷,就意味着刚需的选择面更大了。原本就已经减少的刚需客,就会再次被井喷的新房所分流。

那么,

二手市场里的小面积刚需盘就会加剧滞销,库存量就会加剧增加。

改善客户必须“先卖后买”才能置换上车,就意味着改善客会集中抛盘手里的刚需产品。

那么,

二手市场里的小面积刚需盘,就会再次堆积淤塞。

三者叠加,最终的结果是什么?

二手房库存量高企,低单价小面积低总价的刚需产品库存量高企!

北京市场里,挂牌量最大、成交周期最长、买家杀价最狠、最难卖的房子是什么?

五环外、总价在500万以内的刚需盘!

比如,昌平、房山、石景山、大兴等版块的普通刚需二手房。

2、当刚需盘越来越难卖,挂牌量越来越高,成交周期越来越长,会发生什么?

刚需二手房越来越难卖、成交周期越来越长,也就意味着改善客户的变现难度越来越大。

改善客户的变现难度越来越大,也就意味着他们置换的周期越来越长。

——卖不掉手里刚需版块,也就买不了核心版块的二手次新。

对!

供应过剩、成交困难的刚需版块,甚至把原本好卖的改善版块,也砸进泥潭里。

这就是进入4月份之后的北京楼市特征,亦是上海楼市的特征。

遇到这样的市场,该怎么办?

还能怎么办,无解!

我们去观察近三年的京沪楼市,你会发现三个很奇怪的特征。

第一个特征,二手房库存量居高不下。

无关市场好或者不好,京沪的二手房库存量一直保持在高位运行。

高位的库存量,就来自于我们前面所说的:受挫的刚需无力进场,着急的改善集中抛盘。

我们去打开当下京沪的二手房库存,你会发现——

近7成的库存,都堆积在六环线和外环外的刚需版块;近6成的库存,都是中小面积的刚需产品。

第二个特征,改善次新的波段式上涨。

虽然京沪的刚需二手库存量高,但好就好在这些城市并不缺购买力。

房子虽然难卖,但时间长了、割点肉总能卖掉。

每卖掉一套刚需二手,就随之出现一个变现后的改善购买力。

伴随刚需客户慢慢修复资产负债表、慢慢进场消化库存、置换客户慢慢变现,改善市场里也在慢慢堆积购买力。

到达一定临界值之后,原本就稀缺的核心版块改善次新,就会迎来一小波行情。

比如,2021年初的上海内中环豪宅热,2022年初、2023年初的北京海淀东城改善学区潮。

对!

近三年的京沪行情,几乎全是改善次新和豪宅学区的波段式行情。

其周期特征往往是——

九个月积蓄能量,两个月集中爆发一波,再沉寂九个月。

为何而沉寂?

刚需客户消化光了,二手刚需卖不动了,改善客户变不了现了,置换链条打断了。

第三个特征,刚需严重滞涨。

其实,这两年京沪的改善次新,涨的很好。

只是它如前文所说,往往是波段式行情: 热一波、涨一波、等一波、蓄一波、再热一波。

涨涨停停,蓄蓄放放,房价也真的没少涨。

举个例子吧。

2019年底,北京亦庄的顶级改善盘“亦庄金茂府”,均价也就6万出头。

四年不到的今天,亦庄金茂府卖多少?

11万起步!三年周期,接近翻倍!

但与京沪改善次新的波段是行情,相对应的是: 刚需真的是一毛都不涨!

为何不涨?

因为它在链条的最末端。

每一次改善次新的行情刚起来,就会迎来更多改善客的更着急变现,生怕赶不上这轮行情。

更多的改善客抛盘、更着急的变现,换来的就是刚需库存量的再次堆积。

刚需库存量一堆积,刚需客后劲就不足;

刚需客后劲一不足,改善客变现就困难;

改善客变现一困难,置换链条就被打断;

置换链条一被打断,改善次新行情就凉。

市场,就再一次被搁置在这里。

对!

就是如此!

反观三年的京沪楼市,

每次都被打断在“改善次新刚涨完,尚未轮到刚需涨”的时刻。

三年皆是如此,几乎成为一种恶性循环。

就比如,今年的京沪楼市。

去年底至今年三月份,北京东西海的学区次新和改善次新,行情一片大好。

成交量刷新记录,成交价更是刷新记录。

眼看,就要轮到六环线上的刚需版块了……

结果,一堆生怕上不了车的改善客户,拼了命的降价抛售手里的刚需老房,直接把二手库存砸上天!

市场就这么凉了。

说句残酷的现实——

京沪楼市,已彻底告别普涨。

你买套四五百万的刚需盘,就注定涨不上去。

面对这样的市场,我们应该怎么办?

还是那句话,无解!

正如前文所说,京沪楼市的恶性循环,是三条新主线交叉影响的最终结果。

——过剩的新房供应、挫伤的刚需客群、严苛的调控政策。

想要去打破当下的恶性循环,必须先打破以上三条新主线。

先让北京上海暂停供地,不要再新增新房库存,不要再让新房分流刚需客户;再让宏观市场一片好转,各行各业欣欣向荣,刚需能快速修复预期和资产负债表;最后在放松京沪限购限贷,二套首付降到6成,还清即算首套,改善客哪怕不卖也能先买,不再出现扎堆置换抛盘。

但是,你我都知道:

当下的环境中,以上无论哪点都很难短期落地,更别提至少落地两点。

如果三条主线不扭转,那么京沪楼市就注定深陷在死循环中。

二手库存奇高,且全堆积在刚需版块里;改善波段行情,歇九个月涨两个月,终归都是小赚;刚需滞涨歇菜,每次还未轮动到,就被砸进泥土里。

如果你是刚需,

那就放平心态,做好不涨的准备,反正也能住。

如果你是改善,

那就不要犹豫纠结,手里的老破小和刚改盘,该割肉就割肉,早点置换,早点吃肉。

如果你是投资,

600万以内,就不要考虑京沪。京沪的确能涨,但能涨的版块和产品你都买不起。

你会问为什么是600万?

600万的总价,勉强可以上车: 北京东西海一梯队,只有学区价值毫无居住价值的占坑学位房。

目前为止,学区还是北京的硬通货。

如果你说学区变动太大,没有居住价值的老破小风险太大,我还要追逐居住属性……

嗯,800万起步!

对,这就是京沪楼市的投资门槛。

舔狗的最高修养是什么?

接受现实!

她很好,是我不配。