前面《什么是戴维斯双击?》里提到按照戴维斯双击的标准来筛选股票的时候,意外的筛选出了一只ST的股票:ST计通。这是因为华虹计通涉嫌财务数据造假被证监会揪住了。

那它造了什么假,又是如何被盯上的,我们这里来稍微理一理。

1

公司简介

先对这家公司有个初浅的印象。

2012年5月30日,华虹计通发布在创业板上市公告,之后以15.00 元/股的价格发行2000万股,这个价格对应 2011年摊薄市盈率35.71 倍,2012 年 6 月 19 日起正式上市交易。

华虹计通上市时的主营业务是基于RFID的电子收费和支付系统的解决方案和设备供应商。

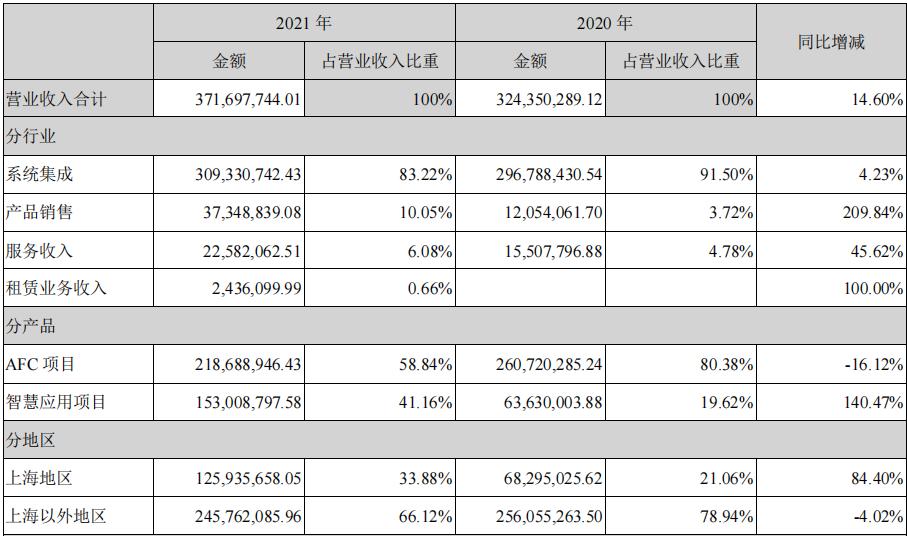

主要产品包括 RFID 读写器、城市通卡 POS 机等中小型电子模块和设备以及用于轨道交通 AFC 系统的自动售票机、自动检票机(闸机)等大型终端设备。其中轨道交通 AFC 系统业务占据了公司营收八成,是公司最主要的经营业务。

10年后的今天,主营业务没有变化,主要营收依然还是靠轨道交通项目。业务地区最初基本都来自上海地区,现在拓展到了上海以外的其他地区。

2

经营数据

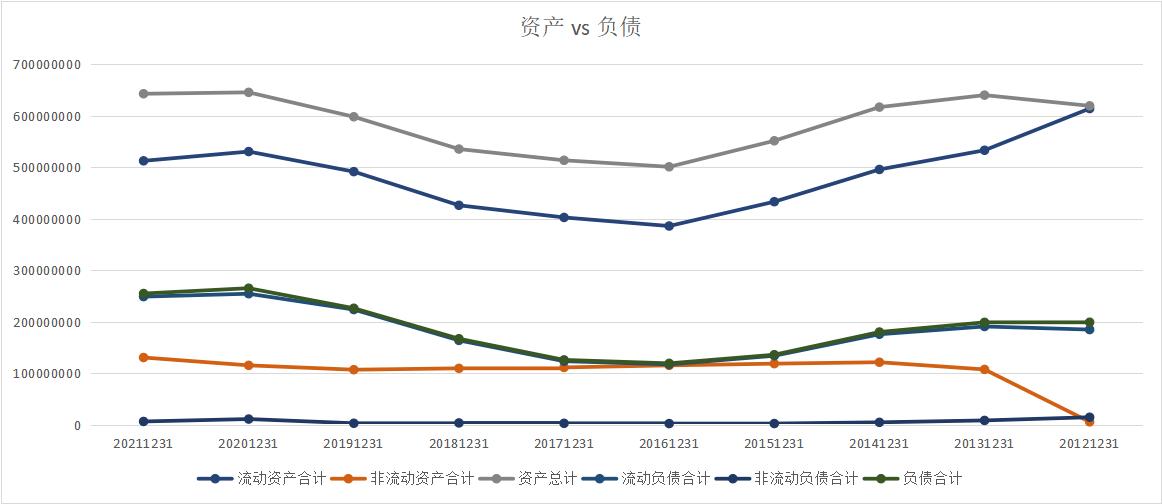

我们再看看公司整体的经营情况,从资产负债表开始将公司上市时到今天的资产、负债变化的趋势整理出来。

可以看到公司总资产这10年基本没有增长,不到7000万元,而净资产不到4500万元,且是不增略降:

还记得前面我们在《大华股份:安防老二的成长之路》里面介绍的大华股份吗?它在上市时净资产2.29亿,2021年底241.17亿,14年增长105倍,复合年增长39%。

相比之下,华虹计通相形见绌。

净资产没有增长,说明公司这10年间基本没有赚什么钱,或者就是即便赚了不少钱,也没有用到公司业务的发展上面,而是直接花光了。

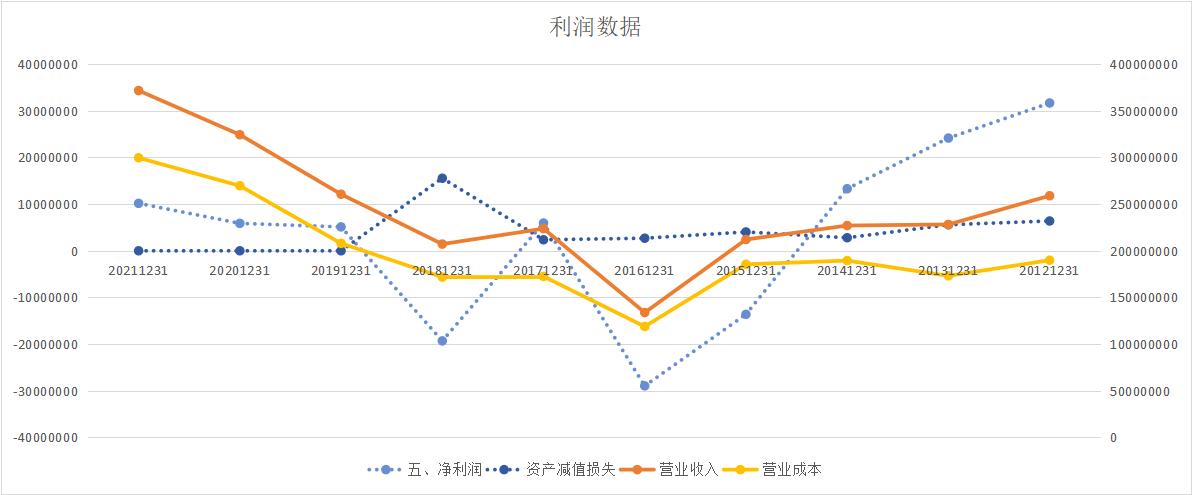

再看看利润表的数据,公司的毛利润常年不足7000万,毛利率在20%以下,再加上一堆费用,公司的净利润便不足1000万了。

如果偶尔再来一次大额的坏账减值,比如2018年减值了1500万的坏账,直接净利润飙负:

可以看到公司的经营困难,常年徘徊在亏损的边缘。质地好点的公司好歹有个营收高低的循环,但华虹计通的营收10年来一直没见起色。

两张表结合在一起看,也就明白了公司净资产不增长不是因为赚了钱花光了,而是这门生意确实不赚钱。

公司在上市两年之后的2015年、2016年两个年度持续亏损。按照创业板规则,如果上市的公司连续3年亏损那么公司将会退市,好在公司2017年扭亏为盈,避免了在2018年因为经营业绩被迫退市。

只不过,对于2017年扭亏为盈的业绩,深交所在2019年是存有疑问的。

2019年5月13日,深交所看到公司2015、2016连续两年亏损、2017年扭亏为盈,2018年又再次亏损的时候,便给华虹计通发去了年报问询函,质疑公司存在跨期确认收入来调节利润规避暂停上市。

公司回复问询函之后,深交所未在深究,华虹计通暂时安全。但没想到几年之后,旧事重提,华虹计通将再次陷入退市的窘境。

而这一次不是因为经营业绩不达标,而是因为财务造假。

3

再露破绽

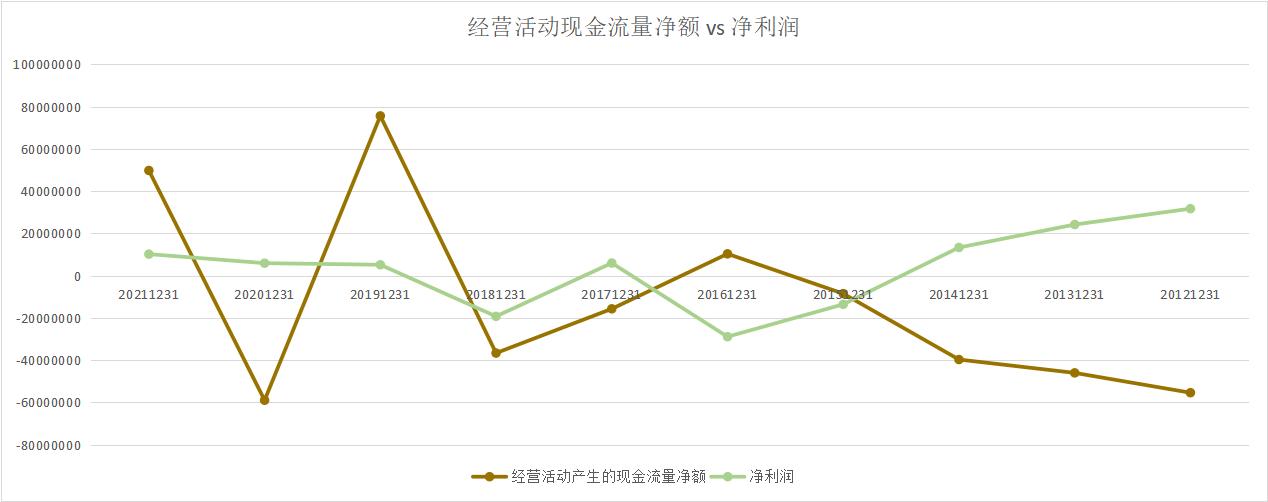

公司再次被深交所盯上是发布了2020年年报之后,因为2020年的财报中公司的营收、利润都增长,但是现金流却是负数,且数额巨大:

2021年5月6日,深交所针对华虹计通发出了问询函,问了2个问题:为什么公司2020年度的净利润588.23万元,经营活动产生的现金流量净额为-5,901.49万元?以及各个季度数据的波动为什么很大。

于是,公司又列了一堆理由摆事实讲道理来解释并回复。

但这一次,深交所的质疑并没有立马打住,而是和证监会轮番问候。

2021年9月3日,深交所又对华虹计通2021年半年报发出问询函,这次一下问了5个问题,且问题越问越细。从回款进度、投资资金来源、坏账计提明细、减值准备计提测算、新增投资性房产的情况。

公司再次进行了回复。

2021年11月26日,华虹计通收到证监会的《立案告知书》,因涉嫌信息披露违法违规,对公司立案。

因为这件事,2022年4月14日,立信会计师事务所对华虹计通”2021 年度财务报表出具了带强调事项段无保留意见的审计报告。

证监会虽然对公司立案了,但是华虹计通似乎并不知道是在哪里违法违规了。因为直到半年之后的2022年7月27日证监会上海监管局发布行政监管措施决定书的时候,才提到公司的违法违规事实:

2021 年 2 月 3 日 , 你 公 司 ( 统 一 信 用 代 码 :91310000132281887F)收到单笔与收益相关的政府补助 150 万元,相关利润超过公司最近一个会计年度经审计净利润的 10%。你公司未通过临时报告及时履行信息披露义务,直至 2022 年 2 月 18 日才对上述政府补助事项进行披露。

2021年华虹计通实在是太忙了,但这还没完。

2022年4月23日,公司又收到了深交所针对2021年年报的问询函,这次一共问了10个问题,范围进一步拓展至存货跌价、应收账款会计政策、各个会计项目之间的勾稽关系、税金及关联销售等。看的我头皮发麻。

2022年8月4日,又收到了上海证监局下发的《行政处罚事先告知书》:

根据《告知书》查明涉嫌违法的事实,2017 年末虚增营业利润 8,963,941.71 元,年报显示公司 2017 年 12月 31 日的净利润为 5,949,131.91 元,2015 年、2016 年净利润为负,2017 年追溯调整后的净利润为负,2018 年净利润为负,导致公司2015-2018 年连续四年净利润为负,触及《深圳证券交易所上市公司重大违法强制退市实施办法》第四条第(三)项规定的重大违法强制退市情形,公司股票可能被实施重大违法强制退市。

公司股票于2022 年 8 月 5 日停牌一天。自复牌之日2022 年 8 月 8 日起,深圳证券交易所对公司股票实施退市风险警示,公司股票简称由“华虹计通”变更为“*ST 计通”。

至于上海证监局是如何确认华虹计通在2017年末虚增了896万3941元71分的营业利润目前还不清楚,毕竟在公告里面只是提了精确的数字,但是一些具体的证据并没有展示出来,所以投资者看不到,就连华虹计通自己都还搞不清楚。

所以,华虹计通干脆申请了股票自2022年12月30日停牌,然后针对告知书去申请听证,提出陈述和申辩,最终会由深交所上市委员会就是否终止公司股票上市事宜进行审议,并根据上市委员会的审核意见作出是否终止公司股票上市的决定。

目前,这件事虽然还没有尘埃落定,但上海证监局既然发出了处罚告知书,那么一定是掌握了公司财务造假的证据,大概率确有其事。

4

国企也不一定安全

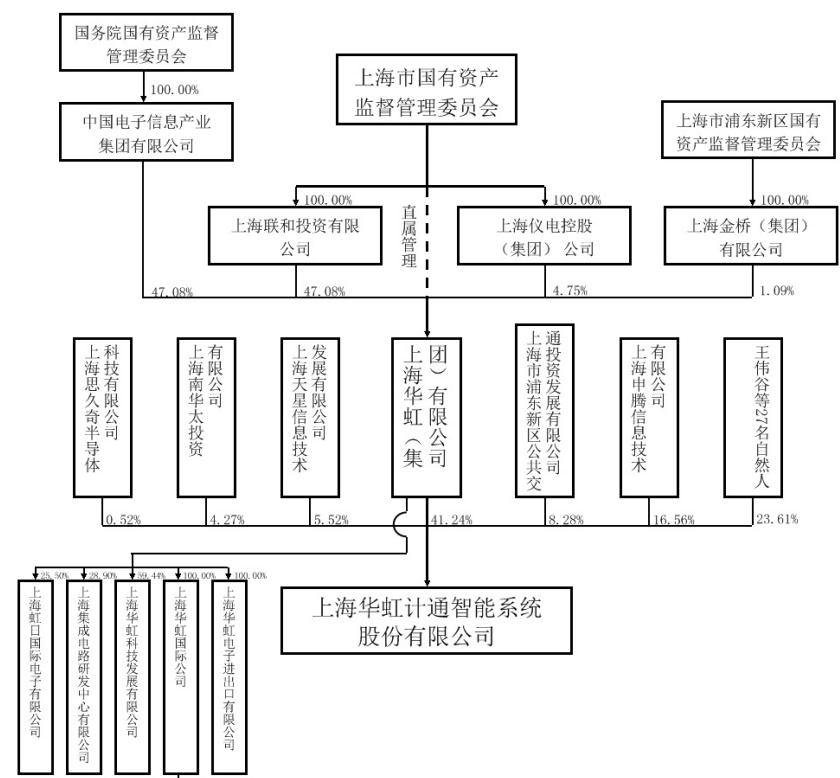

我之前有个印象,那就是通常国资委控股的公司一般比较安全,但是华虹计通IPO的时候从发行人的股权结构图可以看到华虹计通也是上海国资委下面的子公司:

这破除了我之前过于初浅的偏见,很显然,对国资委控股公司或许出问题的概率会小一些,但是是否它们一定遵纪守法,投资者投资它们是否更安全倒是不一定的。

按照常理来说,眼看上市公司要摘牌了心里急着想办法,这是一种很直接的常理。财务造假终究有点破格了。当然,这或许也是我以前过于一厢情愿的以为罢了。

最后,总结几点心得来结束这篇笔记:

- 作为普通投资者,要警惕当一家公司连续受到交易所的问询函,或者证监会立案告知书、处罚决定书的情况。这个时候已有专业人员替你仔细地读了财报,并发现了问题,再犹豫,早点退出。

- 作为普通投资者,也要学会读基本的财报,尽管造假痕迹很难发现,但如果看到公司本身盈利不稳定,现金流存疑,那么也可以早点排除企业。

- 作为普通投资者,具体公司要具体分析,不要轻易给公司去分类,哪种就一定好,比如并非国资委控股的公司就一定好,并非国家队持股的公司就一定好,诸如此类。