昨夜,美油5月期货合约CME官方结算价收报-37.63美元/桶,历史上首次收于负值。

然而,鬼故事并没有讲完。

今天,美油6月期货也崩了!跌幅一度达到 42%,跌破12美元/桶。再创N年历史新低。

有人可能有点懵了,昨天不是说油价跌到负值了吗?为什么今天跌了42%,还有12美元?

在这里,给大家分享几个关于油价的小常识:

1,“期货”和“现货”是两回事。

期货价格代表的是石油未来的价格;而现货价格代表的是当下的价格。

也就是说,虽然原油期货跌成了负数,但并不代表原油现货价格真的就是负数。

对此,今天克里姆林宫还特意官方声明: 将原油期货价格暴跌与实际油价挂钩是错误的。

不过,期货对现货价格有强烈的预判(价格发现)作用。期货下跌的趋势,基本上代表了现货的价格走势。

简言之,原油期货价格跌了,意味着现货也会跌,只是绝对数值不一样而已(期货为负数,现货不一定是负数)。

2,“5月期货合约”和“6月期货合约”是两回事

昨天,跌成负数的是“5月期货合约”,而今天一度暴跌42%的是“6月期货合约”,这是两个不同的合约。

前者代表了交易者对原油5月价格的预期,而后者代表了大家对6月份油价的判断。

5月期货合约的暴跌,除了因为供需失衡(OPEC+的970万桶/天的减产幅度难以缓解二季度原油需求端2000万桶/天以上的减量),储存空间耗尽外,更主要的原因是:临近交割期原油多头被迫平仓。

4月21日是5月合约的到期日,如果多头不平仓,就会收到真实的石油。

但99%的期货交易者都是来投机的,并不真的想要石油。更何况,交割石油还要付出运费和存储费用。

所以,多头就只能砍仓,并且“移仓换月”到6月份的合约上来。

这样,6月期货合约就成了市场资金主要交易的合约,也就是我们常说的“主力合约”。

5月合约跌成负值其实影响不大,但6月合约作为主力合约,今天的大跌会对原油基金将造成实质性重创,才是真正让人感到胆寒的。

如果到5月19日,也就是6月主力合约到期之时,油价仍没有太大起色。那么多头又将再度面临“高成本移仓”和“实物交割”二选一的困境。

也许到时候还会出现油价跌成负值的奇观。

3,“美油价格”和“国内油价”是两回事

WTI原油虽然有较大的影响力,但主要还是美国本土化的定价为主。

而我国原油锚定的是以布伦特原油为起点衍生定价的中东原油,我们期现交易的油品也同样以中东巴士拉轻油为主。

所以,WTI原油价格的波动对国内原油的影响很小。

当然了,今天布伦特也跌的很惨。

4,“原油价格”和“成品油”价格是两回事

原油是指开采出来未经提炼的石油。

而成品油是原油生产加工而成的,比如汽油、柴油等。

所以,就算原油现货价格跌成负数,但考虑到有加工费,成品油价格也不可能为0啊。

更何况,我国成品油价格机制设置调控上下限(每10天调整一次),调控上限为每桶130美元,下限为每桶40美元。

也就是说,最高不超过130美元,最低不低于40美元。

3月17日,国际油价大幅下跌时,我国成品油已经触发40美元的地板价。现在已经没有下跌空间了。

所以,去加油站加油还是要付钱的。

5,“油价跌”和“石油股票下跌”是两回事

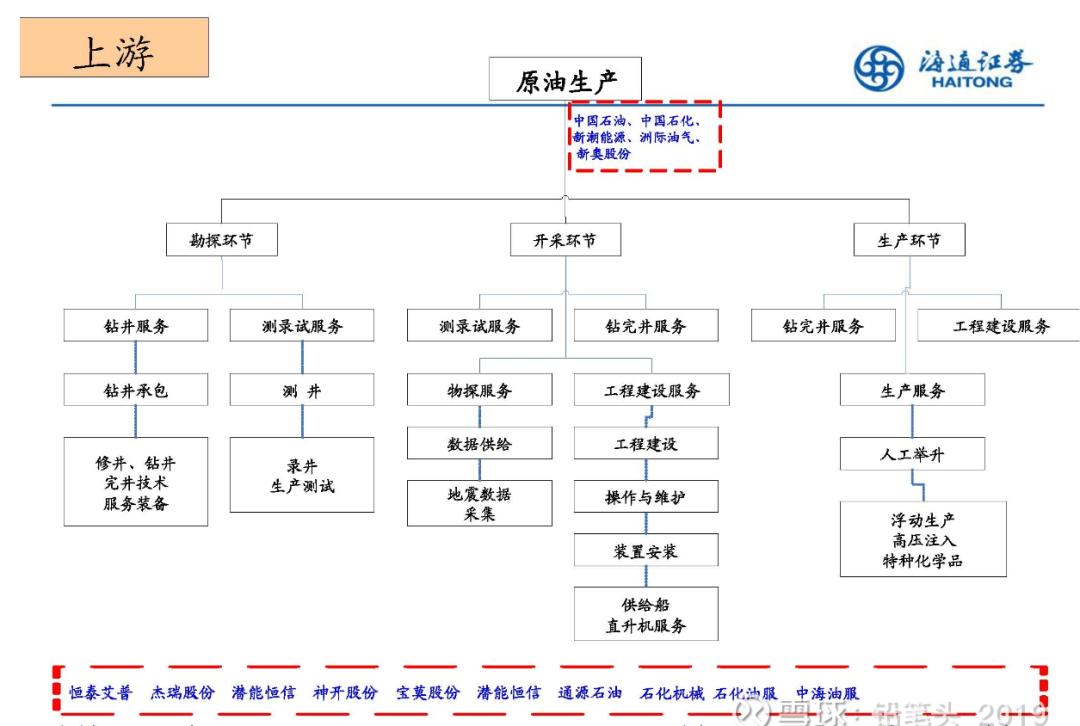

整个石油产业链包括:

上游:勘探,开采,生产;中游:储运;下游:炼化。

油价下跌,主要对上游的勘探、开采、生产、油服等行业构成利空。

因为,油太便宜了,覆盖不了成本的话,开采石油就不划算了。不开采石油了,对于油服的需求也就会减少了。

正因如此,中石油今天发了一篇内部动员文章,称集团公司生存发展面临前所未有的困难和挑战,而非遭遇“油价有高就有低”“企业有赚就有赔”的“历史周期律。

但是,油价下跌对于石油储备、炼化的的公司来说却是利好。比如,今天主营石油储存的恒基达鑫、宏川智慧都涨停了。

另外,值得注意的是,昨晚油价暴跌,今天石油相关股票却是低开高走。说明,国内的石油股慢慢对国际油价的下跌免疫了。