添加:小财微信(caishangxiaocai),和聪明的小财做朋友

---------

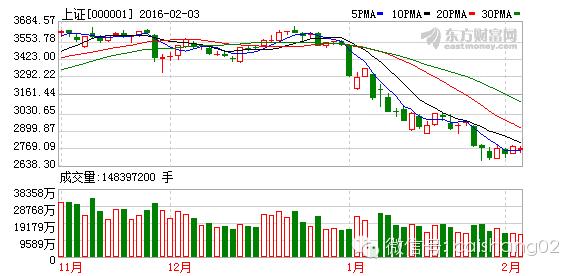

受美股及亚太股市走低影响,3日早盘A股低开,开盘后两市经过窄幅震荡后选择跳水,多空双方围绕2700点展开争夺。截至收盘,沪指跌0.38%报2739.25点,深成指涨0.29%报9638.88点,创业板涨0.73%报2080.51点。

盘面上,深圳国资改革、房地产、ST板块、传媒、网络游戏等板块表现强势。钛*粉白**、煤炭、猪肉、钢铁、油气改革跌幅居前。市场底部逐步明晰,但大盘近期采取进*退三**二式的反弹,操作难度极大。投资者切莫轻易追涨,当关注成交量的变化,一旦放量上攻,则建议抄入有业绩保障的超跌股。

消息面上,

央行

非限购城市降首套房首付比例至25%;

证监会2015年利剑出鞘 288名涉案人限制出境;

已披露年报显示 汇金公司和社保基金持股稳定;

两市融资余额微升止步22连降;

上市券商回购潮再起,兴业证券临时停牌;

甘肃首富阙文彬被证监会立案稽查,涉嫌违法;

多家券商报告

上市公司场内质押一半为限售股;

券商元月佣金仅收入118亿元,创13个月以来新低;

银监会给票据业务戴紧箍咒,票据理财关键在平台;

“QFII大本营”借大宗交易抄底12只个股;

证监会

修订信披管理办法,完善大宗减持信息规则;

港交所商讨调整股票停牌规定,限制停牌时间;

中南重工大股东逾2亿股触抵押警戒线。

分析人士称,尽管央行降低首付比例让早盘地产股异动拉升,但在当前三大不利因素下,两市股指仍难持续周二的反弹之势,低开后再次震荡跳水杀跌,充分说明当前市场做多力量的不足,投资者在在节前抄底仍须谨慎控制好仓位为宜。

申万宏源表示,春节前的“红包行情”还是会有的,原因在于:一方面股市跌得太多也太快,积累了相应的反弹能量。反过来说,做空动能是被大量消耗,导致盘子变得很轻,一旦反弹展开,指数也比较容易被拉起来;

另一方面,现在能够想到的利空差不多都已经出现了,物极必反,反弹能量不断积聚。之所以没有能够有效爆发,主要还是缺乏契机。而春节的到来,从某种角度来说是提供了一个机会。毕竟,在大多数人的思维模式中,春节前后的股市应该是上涨的(有意思的是,相关统计数据也为此提供了支持)。

连续2年神准预测A股的社科院再发话:今年股市将是这样的

连续两年被业界和股民嘲笑,却连续两年预测准确的社科院让诸多券商刮目相看。

历史回顾

① 社科院2014年就在《中国金融发展报告(2015)》指出“A股市场的上证综合指数[1.65%]重上5000点可期待”。事实证明,社科院的预测不仅狠,而且准和稳。

② 2013年11月25日,中国社会科学院金融研究所发布2014年金融“蓝皮书”,其分报告《2013年的中国股票市场》曾预测,2014年的中国股市,可能会再次出现1999年5月开始的“5·19”行情。

而中国社会科学院于本月2日发布的《金融蓝皮书:中国金融发展报告(2016)》认为,2016年股票市场将处震荡筑底状态,防范风险是投资者的首要任务。

蓝皮书称,从政策逻辑看,支撑2014年至2015年股价上升的因素已经不复存在。总结股灾教训、恢复市场正常功能和秩序成为2016年的主要政策方向。从宏观经济基本面看,与房地产投资相关的强周期产业将持续受到产能过剩的影响,这些行业的上市公司业绩难以改观,使得上证指数难以有趋势性上涨的机会;新兴产业热点不断涌现,新兴产业较集中的中小板和创业板会出现局部亮点,但这些行业的上市公司估值普遍处于高位,它们对新股发行的注册制改革相对比较敏感,如果2016年推出注册制改革,则中小板和创业板估值将大幅度下移。

对于2016年宏观经济,蓝皮书认为,不宜将中国经济年均增长6.5%的政策底线等同于2016年经济的增长目标。如果2016年经济增长率为6.5%,那么“十三五”期间6.5%的平均增速将难以得到保证。在宽松政策预期下,2016年货币政策调控可能会出台一些强有力的刺激措施,包括M2预期增长率、新增*款贷**规模增长率均可能突破20%。在外汇占款持续下降背景下,中国人民银行会通过多次降准来缓解商业银行等金融机构的流动性压力。虽然中国目前的基准利率已低于CPI,但考虑到GDP平减指数和PPI均为负值,实际利率依然偏高,如果2016年中国的价格指数下行超预期,降息的可能性仍然存在。

蓝皮书认为,随着中国利率市场化和中国金融体制改革的推进,中国人民银行在未来几年逐步下调存款准备金率将成为常态。