#财经新势力#

一个问题是对于重大融资成分相关的未实现融资收益在后期实际利率法摊销进投资收益还是财务费用利息收入;

另一个问题是非金融企业之间资金拆借,拆借利息收入是否应作为债权投资进入投资收益。

本来没对投资收益和财务费用利息收入的区分重视过,没觉得难区分,这也让我回想起几年前带队,一个小朋友问过我类似的问题,当时我还认为这个问题过于基础,也没重视。

现在看来,还是有必要研究一二。网上资料我也看了,没有找到能从二者性质上有力区分的答复。

之所以会引起争议,就是因为都属于摊余成本实际利率法摊销问题,在金融工具准则指南中,提到的例子也都是债券投资,利息收入计入投资收益。因此,大家碰到是实际利率法摊销的利息收入,会认为是进入投资收益,况且资金借出也属于投资行为、分期收款的未实现融资收益摊销也是相当于资金拆出取得的收益,带有投资性质。从核算性质上来看,看似确实不能很明确的区分。

一、先就两个问题逐一回复

针对这个问题,我们先来就问题说问题:

问题1、一般企业资金拆借是计入投资收益还是财务费用利息收入?

指南附录对于投资收益科目,明确提到仅包含债券投资,而非所有的债权投资:

那么,一般企业对于资金拆借,非债券投资,因此不计入投资收益。这里既然限定了债券投资,想必准则制定时也是考虑到了其他债权投资,认为资金拆借的处理计入财务费用-利息收入更能将报表信息反应给使用者。

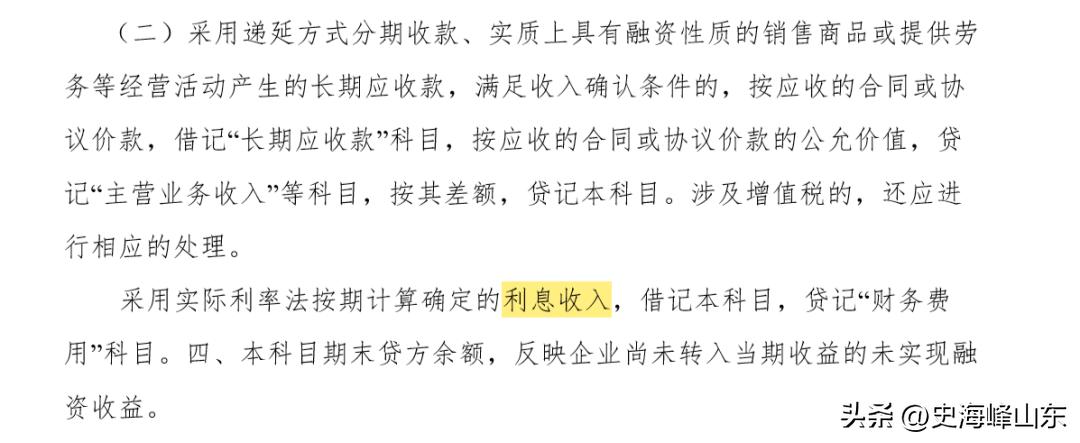

问题2、未实现融资收益的实际利率法摊销收益呢?

指南附录也有明确,应计入财务费用-利息收入:

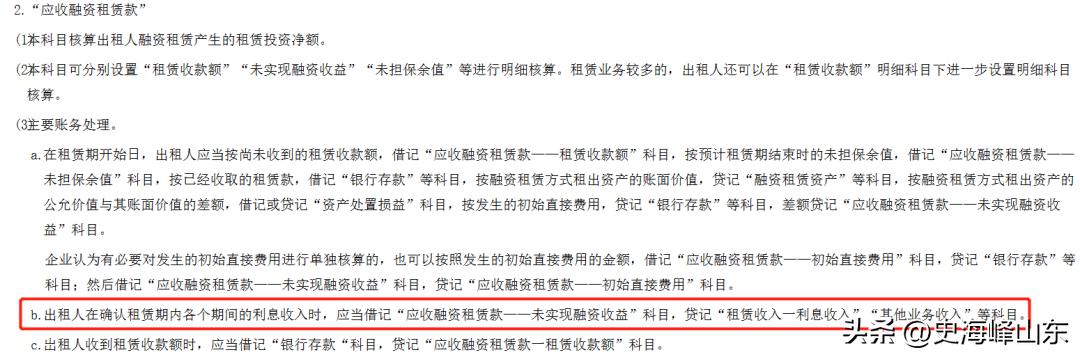

此外,我们再引申一下关于租赁,出租人的未实现融资收益,其实际利率法摊销收益,应计入租赁收入-利息收入。指南处理如下:

在指南附录中,也有相关表述:

二、如何从性质上区分财务费用-利息收入和投资收益?

财务费用-利息收入和投资收益,从科目上来看,利息收入其实是财务费用的二级科目,属于财务费用的抵减项,但也不能否认掉利息收入是将资金对外投资产生的收益。那么和投资收益,如何从性质上区分?

我们可以这么认为,直接借钱给对方使用收取的资金占有费作为财务费用利息收入,如果中间是通过投资于债券、理财产品等作为投资载体,则其风险就由直接受款人个体或者公司的信用风险变为受利率波动、汇率波动、市场行情波动等多项因素综合影响的信用风险。比如资金拆借,是直接拆借给对方,未实现融资收益是直接针对承租人或购买方的利息收益,没有投资载体,直接计入财务费用-利息收入。