黑石的创业之路

1、公司简介

黑石集团(Blackstone Group)又名百仕通集团, 是美国著名的私募股权投资和投资管理公司,同时是全球最大的另类资产管理机构。 黑石由彼得·彼得森和苏世民于1985年创办,2007年在纽交所挂牌上市,总部位于美国纽约,在全球多地设有办事机构。

2、创始人背景

尽管相比于高盛、摩根等华尔街百年老店,黑石的历史并不久远,但两位创始人深厚的背景和卓越的能力注定了黑石的不凡。 彼得森和苏世民均来自华尔街名门望族雷曼兄弟。 在进入雷曼之前,彼得森曾任美国商务部部长,拥有一段短暂却辉煌的政界生涯。其在雷曼江河日下时执掌帅印,用了不到5年时间力挽狂澜,使得雷曼重新成为华尔街的明星。他政商两界人脉甚广,从商经验丰富。苏世民比彼得森小21岁,受彼得森的提携成为雷曼最年轻的合伙人之一,主管全球最活跃的并购部门。苏世民毕业于哈佛和耶鲁,谈判能力出众,执行力一流。 这一老一少惺惺相惜的搭档堪称天作之合,使得黑石成立初期在美国的并购界所向披靡。

黑石最初为企业提供并购咨询,1987年黑石为投资银行EF Hutton & Co.和Shearson Lehman Brothers的合并提供咨询服务并收取了350万美元的费用。此后的咨询项目还包括1988年代表索尼出价20亿美元收购哥伦比亚唱片公司等。早在创业初期,两位创始人就计划进入私募股权业务。尽管募资过程中吃了不少闭门羹,但最终黑石获得了美国保德信公司(Prudential Financial Inc.)副董事长凯斯和通用电气(General Motors Company) CEO杰克韦尔奇的信任, 并在1987年10月完成了第一只私募股权基金的筹资,收获了包括保诚保险公司、通用汽车养老基金、日兴证券等32个投资人,总共募集了超8亿美金。

3、发展策略

在盛行敌意收购的80年代,彼得森和苏世民坚持反其道行之采取“友好收购”策略。 他们发现运用彼得森强大的人脉关系网和他们每一单收购生意中的相关企业建立友善关系至关重要且无往不胜,黑石逐渐成为一个连竞争对手都愿意与之合作的公司。

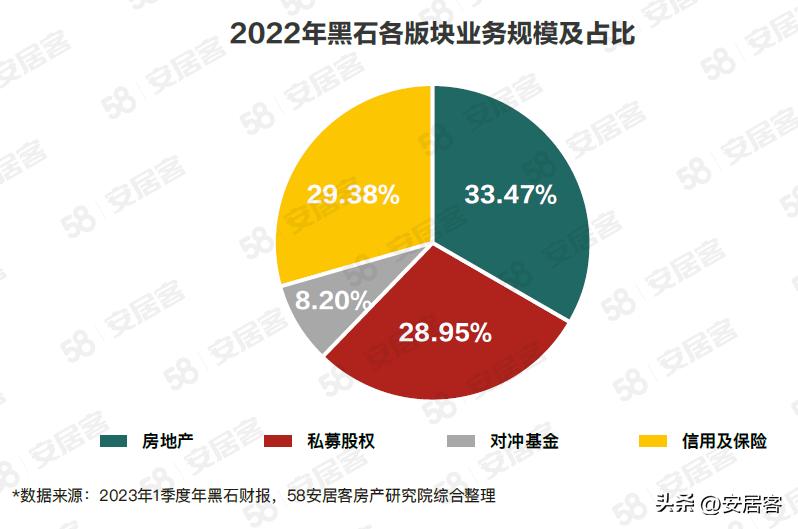

黑石并非一条腿走路,在私募股权业务稳固以后,借助市场机遇,黑石相继发展了其他业务板块。 截止2023年一季度,黑石管理资产总额9913亿美元,四大业务板块分别是房地产、私募股权、对冲基金、信用及保险,其中房地产是第一大业务板块,管理规模达到3318亿美元,占比33.5%。

黑石房地产帝国的崛起

彼得森和苏世民都曾多次提到创业之初在波士顿麻省理工学院外的大雨中,两人踌躇满志却铩羽而归的场景。然而被雨淋湿的两人或许未曾想到自己未来会成为全美最大房东,一举一动将会影响全美房地产界。

黑石是私募股权投资在房地产领域的开拓者 ,其通常的做法是融资买入地产,改善项目质量或者等待市场上升周期,几年之后卖掉获取利润,也就是我们现在熟知的“ 买入——修复——卖出 ”逻辑。

1、典型案例

1998年,黑石房地产基金以5.2亿英镑并购了Savoy Group,后者拥有伦敦三家豪华酒店,此后利用闲置的办公间与储物间新建了200多个房间,同时通过装潢升级、更新橱窗等手段使得酒店焕然一新。在2004年黑石以7.5亿英镑的对价将其出售。

2007年黑石如法炮制了希尔顿收购案,以260亿美元的全现金杠杆收购交易将希尔顿全球私有化,彼时正值次贷危机引发2008年大衰退的风口浪尖,黑石在购买希尔顿后的次年就不得不从其资产负债表中注销了56亿美元的商誉。然而通过每年授权海外5万家酒店的特许经营权增加现金流,同时将总部从租金昂贵的比弗利山庄迁至弗吉尼亚以削减成本等一系列的资本运作、品牌重塑、和企业改革,最终推动希尔顿在2013年上市。 在2018年黑石最终出售了希尔顿所有的股份时,它实现了接近140亿美元的利润。

2、地产业务操盘法

苏世民的接班人,现任黑石集团总裁乔恩·格雷,是前述希尔顿项目的操刀人,也是黑石地产帝国崛起的领路人。格雷提出两个创造性玩法: 1)使用CMBS(商业房地产抵押*款贷**支持证券)将*款贷**打包出售,使其成为更具流动性的资产 ,通过这种方式黑石可以以较低利率借入更多资金进行大规模收购。 2)收购上市房地产公司,通过“买入-修复-卖出”策略赚取差价。这套新模式帮助黑石房地产合伙人基金在1992年至2007年间实现了惊人的39.2%的年化回报率。

2008年美国次贷危机暴发,房价直线下跌,恐慌性的卖盘涌向市场,美国多地房地产开工几近停滞。格雷团队看到了机会,2012年春天,黑石低价在凤凰城收购了一批房屋,同月美国房价触底反弹。自此黑石开始了在全美扫荡式收购房产之路,同时聘请经济衰退中失业的房屋维修工对每套房屋进行均价2500美金的翻新,然后出租给无家可归的家庭。 这项名为“邀请家园”的项目最终收获得了5万多套房屋,成就了黑石“美国房东”的地位。

疫情期间黑石再次粘贴复制了这一做法,大量扩张购入房屋。 疫情后,遭遇公司倒闭、失去收入的普通人想象不到房价竟会疯涨。黑石所做的就是在正确的周期节点以正确的方式收购房屋。

BREIT的发展

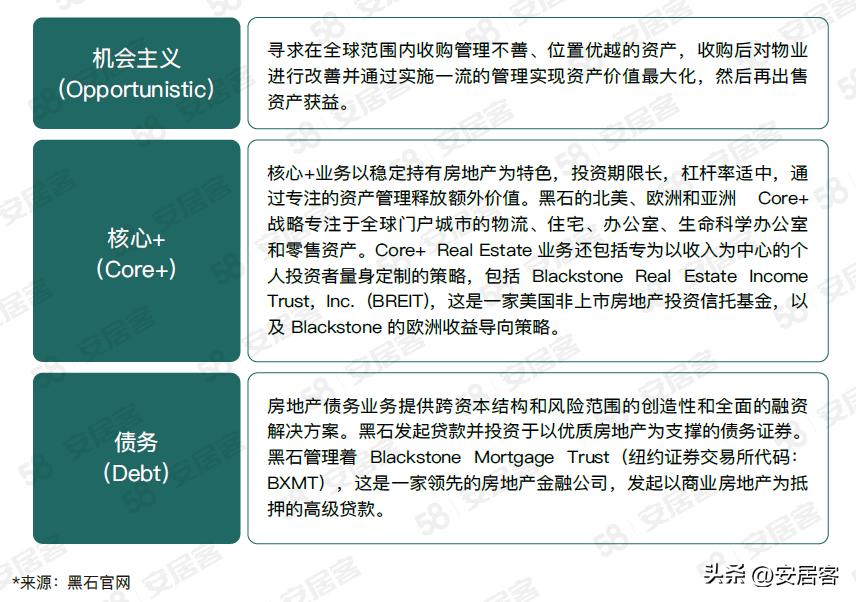

黑石的房地产业务主要分为三个部分,分别是“机会主义(Opportunistic)”、“核心+(Core+)”、以及“债务(Debt)”。 前文提到的两个案例就是黑石机会主义房地产投资的典型。核心+业务以“长持”策略投资有价值的房地产,即房地产业的价值投资。债务业务则是为优质的商业房地产项目提供全面的融资解决方案。

BREIT,全名Blackstone Real Estate Income Trust,属于黑石核心+业务的一项 。以往黑石的基金主要是针对机构客户和高净值人群(大多数私募基金要求投资人净资产高于100万美元或年收入超过20万美元), BREIT是黑石第一次以中产阶层(投资人净资产超过25万美元)为主要客户群体而打造的一款以稳定持有房地产为特色的非上市房地产投资信托基金,最低投资额仅需2500美金 。本质上,BREIT是一款具有半流动性的永续基金,按月分红,产品设计了预先确定的潜在回购限制,确保基金能够专注投资长期资产且不会在困难的市场中被迫卖出,从而创造一定程度的安全垫,使BREIT从长期角度保持强劲的表现。

BREIT于2017年推出,截止2023年一季度,净资产规模约700亿美金,过去三年的年化收益率为17.5% ,表现出色。BREIT是黑石有史以来规模最大的一只基金,被苏世民冠以黑石“最佳作品”的称号。

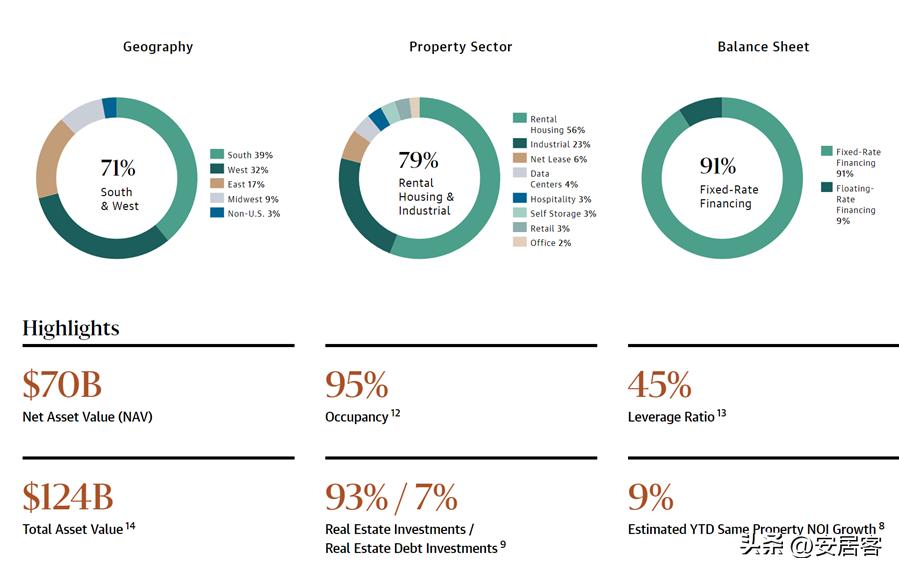

BREIT采取70/80/90投资组合策略 :约70%集中在快速增长的美国南部和西部地区,约80%集中在租赁住房和工业领域,约90%的融资采用固定利率。截止2023年一季度,BREIT有32%投资在美国西部,39%在南部,9%在中西部,17%在东部,3%在美国以外。物业类型方面,56%的资金投向出租房,23%为工业用房,6%为净租赁,4%为数据中心,酒店和零售各占3%,办公楼占2%。

图片来源:黑石官网

BREIT与REIT的区别

1、流动性

REIT是公开上市的房地产投资信托,投资人可以在任何交易时间通过交易所进行买卖,但只能卖给其他投资人,类似于股票。BREIT为非上市的房地产投资信托,投资人需向发行人黑石进行申购和赎回,由于黑石对BREIT的赎回进行了限制,即每月不超过净资产的2%,一个季度总计不超过净资产的5%,因此流动性上不如REIT。

2、购买的资产限制不同

REIT受美国证券交易委员会SEC监管,不同类型的REIT只能购买其所获批的资产类别,例如股权REIT通常只可拥有并经营可产生收入的房地产如写字楼、公寓、数据中心、物流地产等。BREIT的投资不受SEC监管也不在国家交易所交易,因此在投资的资产类别方面较REIT更灵活。BREIT可将最多20%的资产投资于房地产固定收益工具,包括公司债券,抵押*款贷**,商业抵押*款贷**支持证券和债务抵押债券等。

3、价格波动机制不同

REIT是由公开市场定价。长期来说,REIT的价格走势跟随其所投资的房地产的价值上下波动,但短期来说,REIT的走势可能和股市有更强的共振,尤其是极端的市场表现时。BREIT则不同,其资产净值(NAV)是根据公司的计算指南进行的对资产的公允估价,通常等于资产减去未偿还负债的公允价值。 因此其资产和负债的计算价值可能与他们的实际可变现价值不同。

黑石BREIT“抢赎”及CMBS违约危机的原由

1、BREIT“抢赎”风波

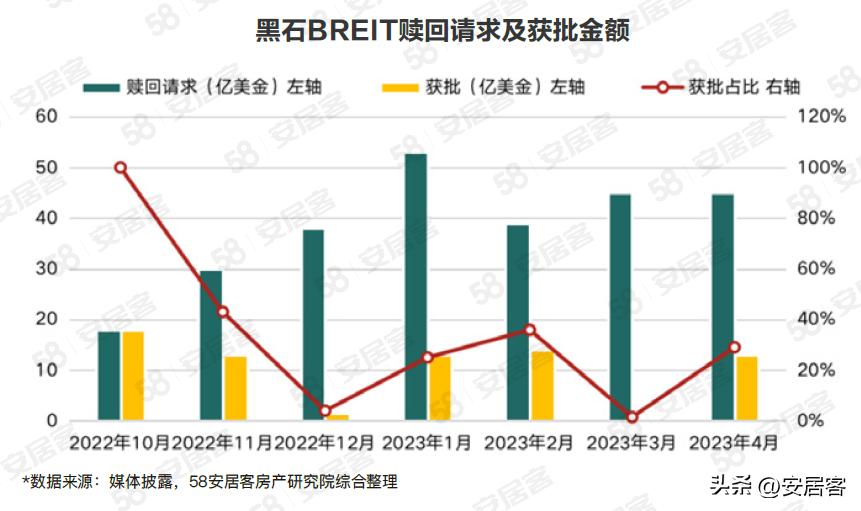

2022年全球主流资产轮番暴跌,随着美联储加息的步伐,美国房地产业也遭受冲击。2022年美国标普REIT指数下跌33.4%,但私募REIT却风景独好,黑石BREIT升值了8.44%,喜达屋SREIT升值8.7%。自2022年10月起,BREIT资金赎回比例多次触及上限。10月BREIT赎回额度高达18亿美元,占净资产的2.7%,为了避免恐慌性的挤兑风险,黑石批准了当月的全部申赎;然而11月赎回持续增加,黑石仅批准了43%总计13亿美元;到了12月根据BREIT产品的限赎规则,只有0.3%的请求被满足。进入2023年,黑石的赎回风波仍在继续,1月赎回请求金额高达53亿美元,黑石批准了25%即13亿美元;二月收到39亿的赎回请求,其中14亿获批;三月收到45亿请求,仅6.66亿获批;四月又有45亿美元请求,获批29%即13亿。

大额赎回的原因或有以下几个:

1)据苏世民回应:BREIT的赎回大多来自亚洲投资人, 主要原因是亚洲投资人受到流动性紧缩的冲击巨大 ,同时由于恒生指数2022年11月前经历史诗级暴跌,使得这些投资人不得不赎回BREIT以应对财务困境。

2)随着美联储加息步伐预期放缓,不少投资人认为美国证券市场或已筑底,拐点将至,这意味着 权益市场投资机会加大,促使投资人将“防御型”资产折现 。

3)BREIT估值或许未能准确反映其资产价值,投资*欲人**获利了结降低风险敞口 。在公募REIT集体暴跌的背景下,BREIT仍有高额收益,这得益于BREIT净资产计算方式基于公允价值而非可变现价值。而一旦BREIT现金资产耗尽,则需要通过变卖资产来维持运营,当前市场条件下的急售套现价值大概率低于公允价值而造成损失,投资人害怕波及自身收益纷纷抢赎。

4) 经济不景气,部分商业地产风光不再 。疫情过后,远程办公成为常态,办公楼需求下降,空置率高企;同时企业裁员频现,经济活动活跃度陷入停滞,以办公楼为首的部分商业地产收入下降。尽管黑石一再强调其资产组合以优质出租房、数据中心等需求强劲的物业为主,办公楼资产占比小影响较弱,但也难抵市场对商业地产的看空。

5) 黑石CMBS违约加剧投资人恐慌心态 。

2、CMBS违约

除了BREIT遭到抢赎, 黑石房地产债务业务已经发生三起违约,包括芬兰地区的5.62亿美元CMBS、曼哈顿地区的2.7亿美元CMBS以及拉斯维加斯的3.25亿美元CMBS。 其中芬兰项目由花旗和摩根斯坦利承销,底层资产为2018年黑石旗下房地产信托基金收购的芬兰房地产企业Sponda Oy所持的63栋办公楼和商店资产组合。由于利率飙升、地缘冲突、以及商业房地产市场低迷,该资产收益难以支付投资者利息,黑石寻求展期未果,因此造成违约。

黑石CMBS违约并非偶然。商业地产*款贷**大多来自美国各地中小银行,加息导致资产负债表恶化。2023年2月Brookfield Asset Management旗下以洛杉矶两处写字楼为*款贷**抵押物的CMBS违约,涉及金额超过7.5亿美元;同月美国太平洋投资管理公司PIMCO旗下的哥伦比亚不动产信托公司违约,*款贷**抵押物为位于纽约、旧金山、和波士顿等地的7项不动产,涉及金额高达17.2亿美元。

相比之下,黑石CMBS违约涉及金额较小,并不会对黑石本身造成伤害。然而银行业遭遇危机,叠加商业地产基金频繁出现违约,投资市场信心严重受损。黑石这样的房地产巨舰也未能幸免,可见其象征性意义大于实际伤害,部分BREIT投资人的出逃或源于此。

黑石如何应对BREIT抢赎风波

1、执行“限赎”条款

BREIT是一款具有半流动性的房地产基金。换句话说,BREIT没有大多数私募房地产基金的锁定期,持有人可以随时申购和赎回;但同时又为赎回设置了额度,每月不超过净资产的2%,一个季度总计不超过净资产的5%。这么做的好处是既为投资人提供流动性,又能够防止在市场下行期投资人挤兑造成资产被迫折价出售,维护基金的长期收益率。

因此自2022年10月BREIT发生抢赎起,黑石果断执行了该产品的“限赎”条款,以确保BREIT的长期利益受到最小的冲击。 “限赎”条款在确保BREIT不发生类似“硅谷银行”的崩溃性事件的同时,为黑石应对市场恐慌赢得应对时间 。

2、引入加州大学45亿美金投资

非常之时,非常之举。2023年1月3日,黑石官宣BREIT获得了来自UC Investments (加州大学首席投资官办公室)的40亿美元战略投资。1月25日又宣布UC Investments追加5亿美金投资,使得总投资额达45亿美金。 为了促成此次投资,黑石使用了在私募房地产基金中罕见的保底收益 。

具体的做法是黑石与UC Investments共同设置了一个合资企业作为中间层,目的是进行结构化安排。合资企业除了UC Investment的投资,黑石也将自身持有的价值10亿美元的BREIT股票注入,作为保底收益的安全垫。合资企业为UC Investment设置了11.25%的最低年化净回报率保证,如果实际回报率低于此目标,则由黑石的10亿美元注资进行补偿。为了获取保底收益,UC Investments接受了长达6年的锁定期。若是实际回报率超过11.25%,黑石还将获得超额收益的前5%。

11.25%的保底收益率引发关注,黑石此举是否过于激进?首先,BREIT自2017年成立,六年来的平均年化净回报率为12.7%,过去三年的年化回报甚至高达17.5%,黑石若能保持这样的业绩,11.25%的保底收益则不足为惧。其次,黑石同样会向UC Investments收取正常的管理费和carry,根据黑石自己的测算,只要BREIT能实现不低于8.7%的年化净收益率,这笔交易便可盈利。

UC Investments的注资是一场及时雨,帮助解除市场对BREIT流动性的担忧,也给予了黑石在市场低谷期的抄底筹码。更重要的是, UC Investments的加入标志着BREIT这款原本为散户打造的产品有了大机构的背书,有助于缓解散户焦虑情绪,回击市场质疑。

3、出售资产回笼资金

出售资产是私募房地产基金面临赎回压力时最直接的解决方案。 黑石自2022年10月BREIT赎回请求初次达到上限时起,已迅速反应着手变现资产。2022年12月1日黑石与VICI Properties达成协议,将合资企业中黑石所占的米高梅酒店和曼德勒海湾度假村的49.9%股权转让给VICI Properties,回笼现金约12.70亿美元。

图片及来源:米高梅酒店、图虫创意

2023年1月,黑石将三处位于芝加哥的多户住宅出售,交易总价接近2.5亿美元。总部位于纽约的DRA Advisors公司购买了其中两处房产,总部位于旧金山的Friedkin Property Group购买了第三处。BREIT持有的资产中约55%是出租屋,主要集中在美国南部和西部。

2023年3月,由新加坡丰龙集团执行主席Kwek Leng Beng控制的City Developments Ltd. (CDL)表示已 从黑石集团的手中以3.95亿英镑(4.86亿美元)购入伦敦市中心历史悠久的海滨地标St Katharine Docks 。St Katharine Docks最初建于1828年,是位于泰晤士河畔一个占地23英亩的永久产权混合用途码头庄园,包括50万平方英尺的办公空间、400个住宅单元和一个带有185个游艇泊位的码头,其写字楼出租率高达90%。

图片及来源:St Katharine Docks、图虫创意

此外媒体消息称,自今年一月起, 黑石集团正在商谈将其在印度的房地产投资信托公司Embassy Office Parks的大约一半股份出售给私募股权公司贝恩资本 。黑石目前拥有Embassy REIT 24%的股份,该笔交易价值约4.8亿美元。Embassy Office Parks是印度2019年首个上市的REIT,在班加罗尔、孟买等城市拥有并经营着超过4320万平方英尺的办公园区和写字楼,也是亚洲面积最大的写字楼REIT。

黑石此次出售的多住户资产均位于美国中部的芝加哥,与其投资重心放在发展较快的美国南部和西部策略一致;黑石看中租赁住房、物流等工业房地产,多次强调传统商业地产如办公楼占其投资组合比例不断减少,因此此次抛售的St Katharine Docks和Embassy Office Parks均包含大型写字楼资产。 由此可见,黑石内部并未受到抢赎风波的影响,而是有条不紊的践行BREIT的投资策略。

黑石事件的影响

1、对黑石本身的影响

BREIT的持续赎回短期内会对该基金现金流造成一定压力,且在危机解除前,很难获得散户投资人的持续投入。但从长期来看,产品设计上已经防患于未然,并不会对该基金造成毁灭性打击。同时,黑石CMBS的违约规模较小,风险可控, 不足以对黑石集团造成实质性伤害。

但两件负面事件叠加会导致投资人对黑石出现信任危机。 黑石近年来积极拓展散户投资人市场,其万亿规模中很大一部分在管资产来自于散户,这部分投资人容易受周期和媒体左右,进而影响黑石后续产品的融资。

2、对市场的影响

黑石作为美国房东,在房地产业具有举足轻重的地位,其负面事件折射出商业地产业面临的潜在危机。 据媒体报道,美国商业地产业合计将有约2.6万亿美元的商业抵押*款贷**将于未来五年到期,其中将有约4000亿于2023年到期。在利率上升,经济下行,商业地产受创的大环境下,欧美商业地产将要面临较大的债务偿付危机。

大多数商业地产*款贷**都是由美国的中小型银行提供的,然而,与大型银行相比,中小型银行面临更为紧张的流动性压力。据报道,美国中小型银行承担了整个美国商业地产*款贷**的八成。然而, 在美联储加息和缩减资产负债表的同时,这些银行是否能够继续为商业地产提供足够的再融资仍存在疑问,因为它们面临着显著增加的风险敞口 。

更重要的是,FDIC数据显示,截止2022年底,银行持有4440亿美元的CMBS,未实现亏损达到430亿美元,CMBS违约和量价齐跌将进一步损害美国中小银行的利益。美国金融、投资界大佬频频对商业地产发出警示。 伯克希尔-哈撒韦公司董事会副主席查理·芒格近日在接受媒体采访时表示,美国银行业充斥着不良商业地产*款贷**,美国商业地产市场将迎来一场风暴。

值得欣慰的是,自2008年次贷危机后,美国中小银行的*款贷**审查更为严苛。数据显示,当前美国商业地产*款贷**拖欠率为0.68%,与疫情前基本相当。其次,各国监管机构都在不同程度上增强了流动性风险管理。尤其是硅谷银行事件发生后,中小银行面临的困境将受到前所未有的重视。

欧美商业地产遭遇的困境,源于去年以来各国央行的持续*力暴**加息,而加息又源于疫情期间的天量放水。当潮水褪去,裸泳者总要现形。只是,在商业地产风暴真正来临前,希望各方能够妥当应对,避免出现新一轮系统性风险。