( 持续输出 原创深入 观点,欢迎关注 @量化招财猫 )

前记: 这是【原理】系列的第二篇,对应我投资【总纲】里的第一部分 赚别人的钱 ,也就是利用羊群效应。目前,学界对羊群效应的刻画的模型中,最好的当属LPPL模型。LPPL模型在我的投资体系里面有重要地位,我也通过LPPL模型赚了一些超额收益,就是我此前发的一些【择时】的状态。首先,我虽然也服膺价值投资的原理,但是对羊群效应的理解也同样重要。LPPL模型是事实上所有的有效技术分析的本质,后面我会开一篇文章技术分析和LPPL模型的关系,历史上通过技术分析挣大钱的交易员,或多或少的利用了LPPL的模型特征。其次,我看到网上有一些主打LPPL的财经大V事实上对原理的理解也认识不清,本文希望能够正本清源。希望@不明真相的群众 @管我财 @梁宏 帮忙扩散。

本文使用金融学界的权威辞典《新帕尔格雷夫货币金融大辞典》中给出定义:“泡沫”就是指资产在一段时间内连续地大幅度涨价,而起初的价格上涨又使投资者预期资产价格在未来将继续上涨,从而吸引到许多原本不相关的投资者买入,继续导致资产价格的飙升。这个定义说明正是投资者相互模仿的行为造成了“泡沫”现象,这点会在之后的定量模型的推导和成因分析中有所体现。

对数周期加速模型将市场崩溃的临界点和自然界临界点相类比,我们可以和研究自然科学中的复杂体系一样,给出一个市场上资产的价格的数学模型。

Johansen(2000)假设在一个没有红利、完全流动并且风险中性的市场中存在着某种资产。显然,因为没有红利,这个市场中的资产的价值为0,即 =0。所以任何正值的 都可以视为一种“泡沫”,的大小也可以被视为“泡沫”的程度的大小。进一步地,在这个框架里假设存在两种类型的投资者。第一类是在偏好上完全一致的,他们都可以用一个代表投资者来代表。第二类是无理性的投资者,他们引发了“泡沫”。资产价格“泡沫”的趋势到达一个临界点时间,很多投资者一起抛售,因此造成了崩溃。“泡沫”的崩溃在这一模型里不是确定性事件,而是一个概率分布。所以,在“泡沫”的崩溃没有发生时,投资者们会继续买入,因为“泡沫”崩溃的风险会被资产价格的上升所补偿。

从以上的分析中,我们可以知道这个模型里的关键变量是“泡沫”的崩溃风险 h(t) ,是指单位时间内,“泡沫”崩溃发生的概率,我们将“泡沫”的崩溃风险 h(t) 称作风险比率。风险比率 h(t) 衡量了多少投资者一起抛售。这种投资者之间相互模仿的行为的数学模型有可能最终由对市场的宏观机制和微观结构的研究推理得到。

1 对数周期加速模型的宏观机制

Johansen(2000)类比平均场理论,给出一种简单地描绘投资者相互模仿行为的公式是:

其中, C 是一个正的常数,而

表示每个投资者身边的能够相互影响的投资者的数量。这种相互模仿行为即是起初的价格上涨,使周围的投资者预期资产价格在未来将继续上涨,从而吸引周围的投资者买入的现象。

对上面的公式积分,得到:

其中,tc为临界点时间。可以看到当

时, t 趋近 时才不会发散。

类似的,价格 p 的变动也应符合这样的模式:

其中 D 是一个正的常数。

这样,我们从宏观角度得到了对风险比率的一个粗略的理解。

2 对数周期加速模型的微观机制

市场中的“泡沫”崩溃的临界点与物理学中伊辛模型中临界点温度极为相似,启发我们使用相同的数学模型去研究“泡沫”现象。由于市场上投资者之间的相互模仿,并通过正反馈形成“羊群效应”。“羊群效应”在市场中造成价格并非随机地游走。这种价格行为符合一定的规律,可以用数学模型刻画。因而使得市场中的“泡沫”现象得到了相对科学的解释。这就是对数周期加速模型的基本的理论框架。

一般而言,价格变化的基本形式为:

其中,描绘了一个扩散过程。kdj 描绘了一个跃迁过程。在此模型中,当“泡沫”崩盘发生时,dj=1;当“泡沫”崩盘没有发生时,dj=0。

同时,假设崩溃风险 h(t) 为:

为确定风险比率,我们对投资者的投资决策行为进行研究。一个投资者在现在所做的投资决策可能有两种:看好的投资者买进(我们将之记为+1)或不看好的投资者卖出(记为-1)。每个投资者在下个时间i的状态如下:

其中: K 是投资者的模仿系数; σ 衡量投资者群体的投资行为趋向无序的平均水平; 是指可以对投资者行为产生影响的投资者群体。在我们的模型中,当 K 起关键作用时,资产的价格运动是有序的;当 σ 起关键作用时,资产的价格运动是无序的。一般而言,存在一个关键的模仿系数,当 K> Kc 时, K 起关键作用时,资产的价格运动是有序的;当 K<Kc 时, σ 起关键作用时,资产的价格运动是无序的。

当外部力量 G 对交易过程产生影响时,我们得到:

如果我们定义市场的平均状态为

我们可以得到体系的敏感性:

其中,E(M) 为

的期望。

如果假设投资者之间的相互模仿的模式是“钻石等级网络”。“钻石等级网络”是指这样的网络:首先,有2个投资者影响彼此,用网络里有2个点和1条线来表达。其次,另外2个和原先投资者有联系的投资者加入。用2个点、4条线取代原有的1条线组成1个钻石的形状。这样迭代n次之后,网络里有 2/3(2+4^n)个点和 4^n条线。这描述了一个一般的投资者之间的相互模仿的模式。

图1钻石等级网络

根据数学家Derrida(1986)的研究结果,这样的系统的敏感性为:

当价格处于“泡沫”之中,尤其是当接近“泡沫”崩溃的时间点时,我们由类比得到风险比率的公式:

为得到理性预期的价格,在没有崩盘的情况下,即当dj=0时,可得预期价格为:

最终,我们得到价格公式:

其中,tc,A,B,C, ω,m,phi 均为待定参数。

其中:价格公式中的 即为“泡沫”期间的“羊群效应”所产生的周期性正反馈。 A 是指在临界点时间的价格的对数。 B 是指当 C 为零时,即不计周期震荡时,价格上涨的强度, B 是一个正数。 C 是指周期震荡的振幅,事实上, C 越大,价格在短期的波动性就越大。 m 为幂数,其经验数值范围为0-1。 ω 是指周期震荡的角频率,当 ω 越大,周期震荡的周期也就越短,在图形上表现为波动越频繁。

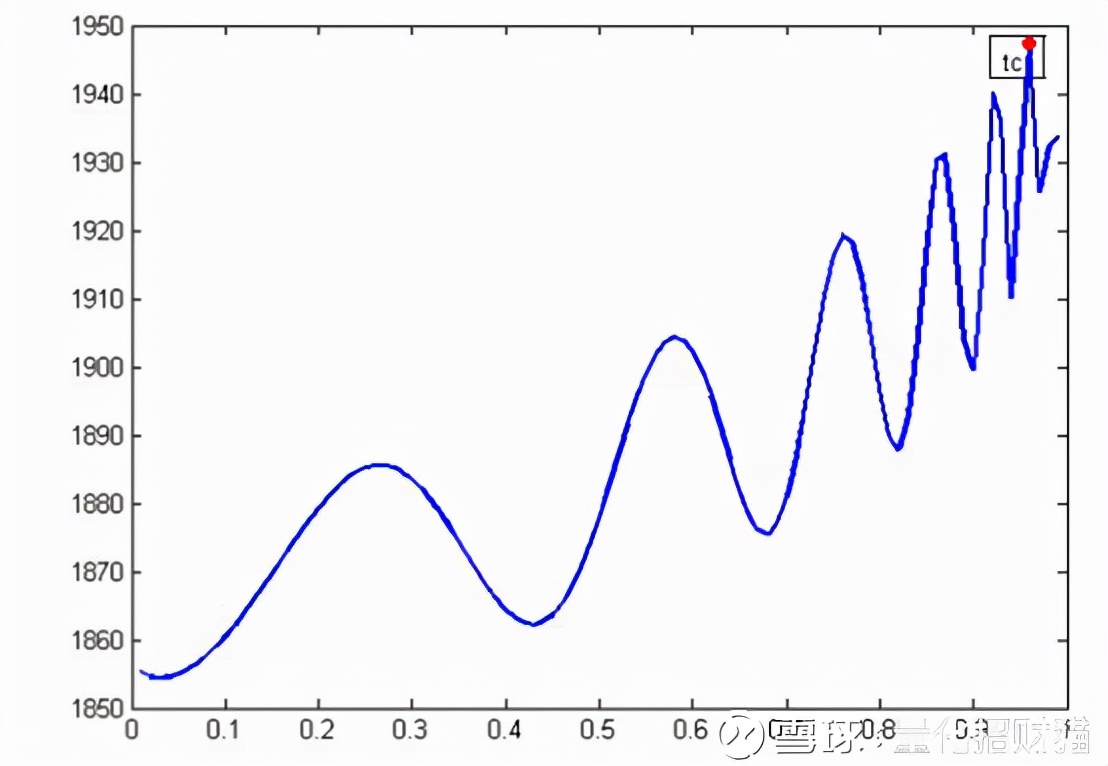

“泡沫”的典型图形如上图,我们可以看到是一个明显的上升趋势。由于 B 是一个正数,我们也可以由理论推理得知我们的价格公式所描述的是一个上升趋势。

(感谢您转发分享本文!)

作者:量化招财猫链接:https://xueqiu.com/6743640902/117641273来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。