沙弥新股申购解析:三未信安(2022-165)

今日科创板一支标的申购,精析如下:

三未信安(保荐人:国泰君安证券)688489

三未信安专注于密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案。公司作为国内主要的商用密码基础设施提供商,致力于用密码技术守护数字世界。

逻辑解析:

①看估值:

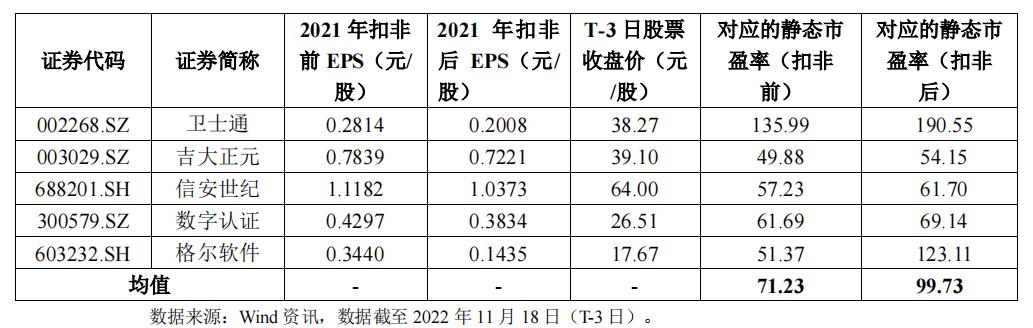

本次公开发行股票数量为1,914.00万股,发行后总股本7,655.6268万股,本次发行价格78.89元/股,对应标的公司上市总市值60.39亿,对应的发行人 2021 年扣除非经常性损益前后孰低的摊薄后市盈率为 83.82 倍。主营业务与发行人相近的可比上市公司市盈率水平情况如下:

高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率,低于同行业可比公司静态市盈率平均水平。

预计 2022 年全年营业收入为35,164.28 万元至 38,116.50 万元,同比增长 30.08%至 41.00%;预计归属于母公司所有者的净利润为10,263.99万元至12,006.13万元,同比增长37.41%至60.74%;预计扣除非经常性损益后归属于母公司所有者的净利润为 9,243.99 万元至10,986.13 万元,同比增长 28.30%至 52.48%。估值水平显著提升。

②基本面:

三未信安专注于密码技术的创新和密码产品的研发、销售及服务,为网络信息安全领域提供全面的商用密码产品和解决方案。公司作为国内主要的商用密码基础设施提供商,致力于用密码技术守护数字世界。

2020 年 12 月公司第一款自研密码芯片 XS100 成功流片并完成封装,2021年 10 月通过国家密码管理局商用密码检测中心检测并取得产品认证证书。公司于 2022 年 9 月完成第一批密码芯片 XS100 的量产,正在全面推向市场。密码芯片 XS100 首先将满足公司自用需求,完成公司现有密码板卡、密码整机等产品的芯片国产化替代和性能提升,保障公司核心技术的自主可控和供应链安全、提高公司产品的竞争力。

公司凭借持续的研发投入和技术创新,推出了国内首款安全等级三级密码板卡、国内首款通过 FIPS 140-2 Level 3(美国联邦信息处理标准 3 级)认证的密码整机。公司的产品获得 19 项北京市新技术新产品(服务)证书,5 次密码科技进步奖,2 次获得中国网络安全与信息产业金智奖。公司参与了高性能国产密码关键技术研究与产品研发项目、支持云计算的国产密码算法技术与产品成果转化项目等 6 项国家和省部级科研项目。此外,公司参与了 IPSec VPN 技术规范、信息系统密码应用基本要求等 25 项国家或行业标准的制定。

公司产品广泛应用于金融、证券、电力、电信、石油、铁路、交通、电子商务等关键行业,以及海关、公安、税务、水利、质量监督、医疗保障等政府部门。公司先后参与了国家税务系统密码改造、上海山东等省市政务云建设、公安系统密码资源池建设、国家医疗保障信息平台密码建设、国家电网密码平台建设、疫情大数据加密等重大国家信息安全项目。根据国家商用密码认证中心数据显示,公司的密码板卡资质数量在行业中排名第一。根据 Market Research Intellect 2021年统计,公司在全球密码硬件安全市场(Global Hardware Security Module Market)中位列第九。

2021 年 7 月,公司被评为“国家级专精特新‘小巨人’企业”。公司还被 评为“中国网络安全 100 强企业”、“中关村高成长 TOP100 企业”、“商密产业十强优秀企业”,是国家网络信息安全产业的重要参与者。

③看募投:

发行人本次募投项目预计使用募集资金金额为 40,343.21 万元。按本次发行价格 78.89 元/股和 1,914.00 万股的新股发行数量计算,若本次发行成功,预计发行人募集资金总额 150,995.46 万元,扣除约 13,909.05 万元(不含税)的发行费用后,预计募集资金净额 137,086.41 万元。募集资金投资项目如下:

密码产品研发升级项目的建设,继续沿用公司已有的技术成果,不断开拓创新,持续优化密码板卡、密码整机、密码系统等产品,进一步提升密码板卡接口的兼容性,实现密码整机高、中、低端产品的价值定位,优化密码算法,提升密码系统如密码资源池模块化管理能力、数据安全保护能力等多方面内容。项目建成之后,有利于促进公司技术研发实力,大大提升公司产品性能,极大满足下游客户的需求,提升公司整体盈利水平。

密码安全芯片研发升级项目拟通过增加研发投入、优化升级技术、提升芯片工艺水平、增强研发团队、扩大办公场地,研制一款具有自主知识产权的高性能安全芯片,提升芯片的工艺水平,从根本上解决高性能密码运算的核心需求。

综上,公司所处行业景气度较高,估值在业绩驱动下趋于合理,成长空间尚可,破发概率相对较低。

结论:今日激进投资者可参与三未信安。 小沙弥今日放弃申购 。投资路上一路相伴,欢迎持续关注。