(报告出品方/作者:东吴证券,黄细里,刘力宇)

核心观点:

内外饰件是整车重要部件,国内市场规模在千亿以上。乘用车一般由动力总成、底盘系统、车身系统和电气设备四大系统组成,其中内外饰件是车身系统的重要组成部分。一方面,内外饰件起到了车身系统内外部装饰的功能,是汽车消费属性的体现,直接影响到购车决策;另一方面,内外饰件又与整车的功能性和安全性紧密相关。内外饰件数量较多,具体种类上来看,内饰件主要包括主副仪表板、门板、顶棚和地毯等,外饰件主要包括前后保险杠、格栅、外后视镜以及各类饰条等。整体来看,汽车内外饰件单车价值量(不含车灯及座椅)在五千元至一万元左右,若按七千元计算,2022年乘用车内外饰件国内市场规模为1620亿元,全球市场规模则在4000亿元以上,且整个市场规模随着汽车的消费升级仍在持续提升。

内外饰竞争格局当前较为分散,长期看集中度将持续提升。内外饰件行业由于技术门槛相对较低,且产品种类繁多、功能各异、工艺繁杂,因此市场格局较为分散。2022年全球内外饰行业CR3为34%,行业集中度大幅低于车灯(2020全球CR3为52%)座椅(2020全球CR3为64%)热管理系统(2019全球CR3为59%)和被动安全(2021全球CR3为84%)等赛道。当前,内外饰行业的整合在持续推进且几乎无行业新进入者,一方面部分全球零部件企业逐渐剥离内外饰业务;另一方面,部分全球内外饰巨头也在梳理业务,将业务重心聚焦在自身的优势市场。从行业CR3过去九年的变化可以看出,内外饰行业集中度正缓慢持续提升。

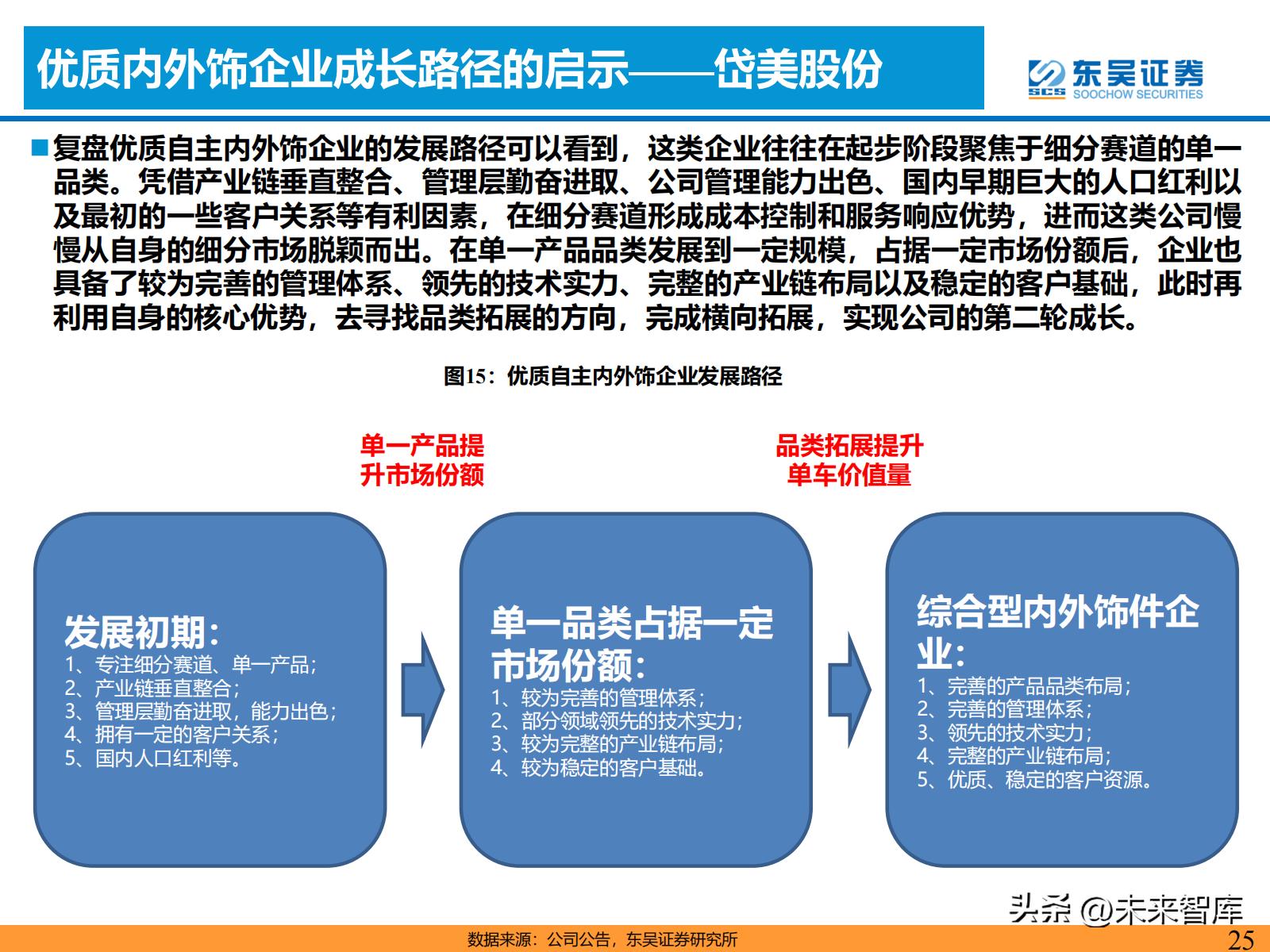

成本控制和服务响应是核心竞争要素,优质企业的成长路径值得重视。由于汽车内饰件产品的技术准入门槛相对较低,因此企业的竞争力主要体现在成本控制和服务响应上,如果进一步拆分的话,又可以分别对应到技术、管理和布局三个方面。尤其是下游整车竞争加剧的阶段,零部件企业的成本控制和服务响应是主机厂最重视的要素,将赋能主机厂实现较低成本的快速车型产品迭代。复盘优质自主内外饰企业的发展路径,这类企业往往在起步阶段聚焦于细分赛道单一品类,凭借产业链垂直整合、管理层勤奋进取、公司管理能力出色以及国内早期巨大的人口红利等优势在细分市场实现脱颖而出;当企业在细分市场实现领先地位时,此时再利用自身的核心优势,去寻找品类拓展的方向完成横向拓展,实现公司的第二轮成长。

全球市场规模超四千亿,产品消费属性日益凸显

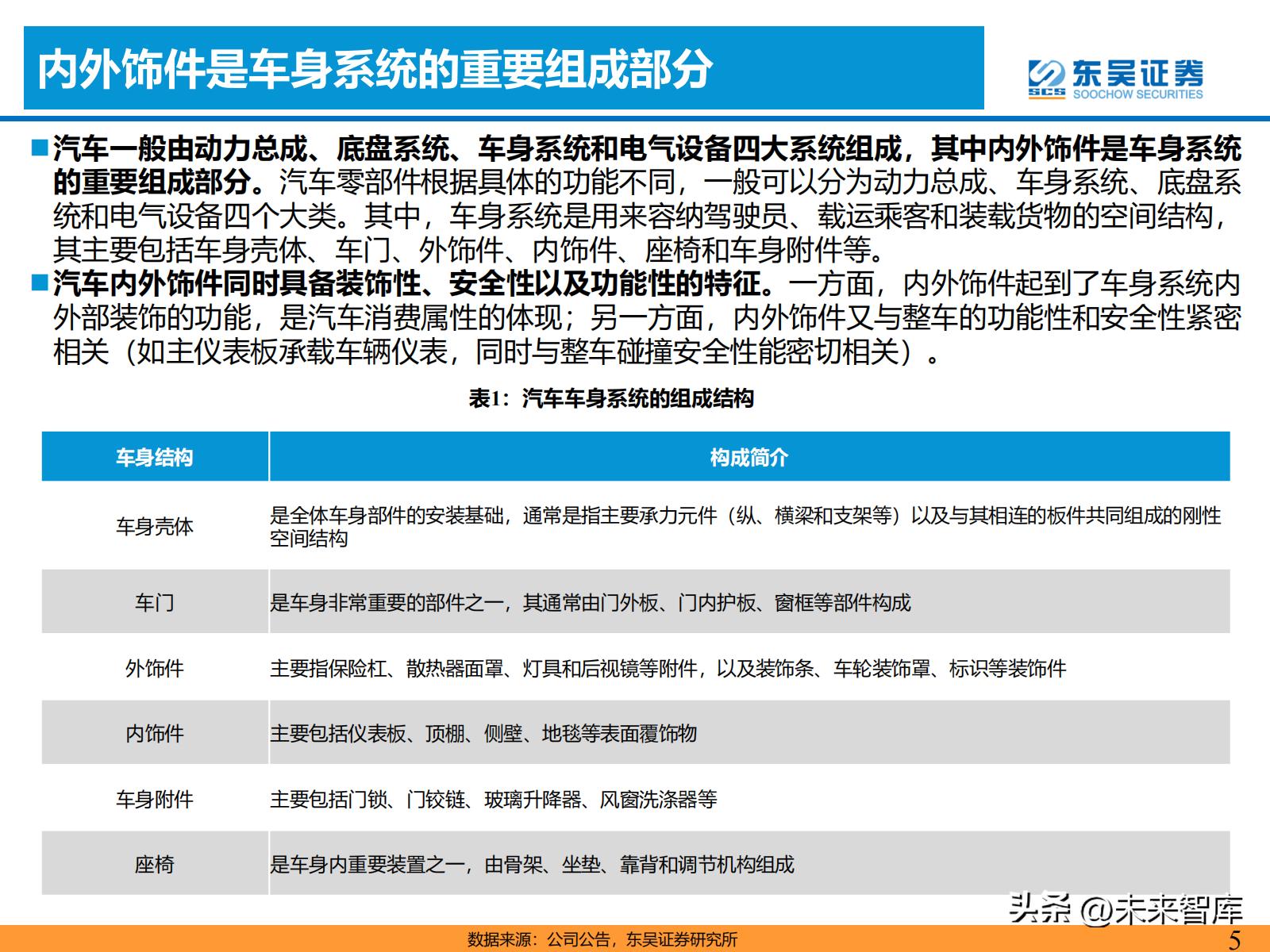

内外饰件是车身系统的重要组成部分

汽车一般由动力总成、底盘系统、车身系统和电气设备四大系统组成,其中内外饰件是车身系统 的重要组成部分。汽车零部件根据具体的功能不同,一般可以分为动力总成、车身系统、底盘系 统和电气设备四个大类。其中,车身系统是用来容纳驾驶员、载运乘客和装载货物的空间结构, 其主要包括车身壳体、车门、外饰件、内饰件、座椅和车身附件等。汽车内外饰件同时具备装饰性、安全性以及功能性的特征。一方面,内外饰件起到了车身系统内 外部装饰的功能,是汽车消费属性的体现;另一方面,内外饰件又与整车的功能性和安全性紧密 相关(如主仪表板承载车辆仪表,同时与整车碰撞安全性能密切相关)。

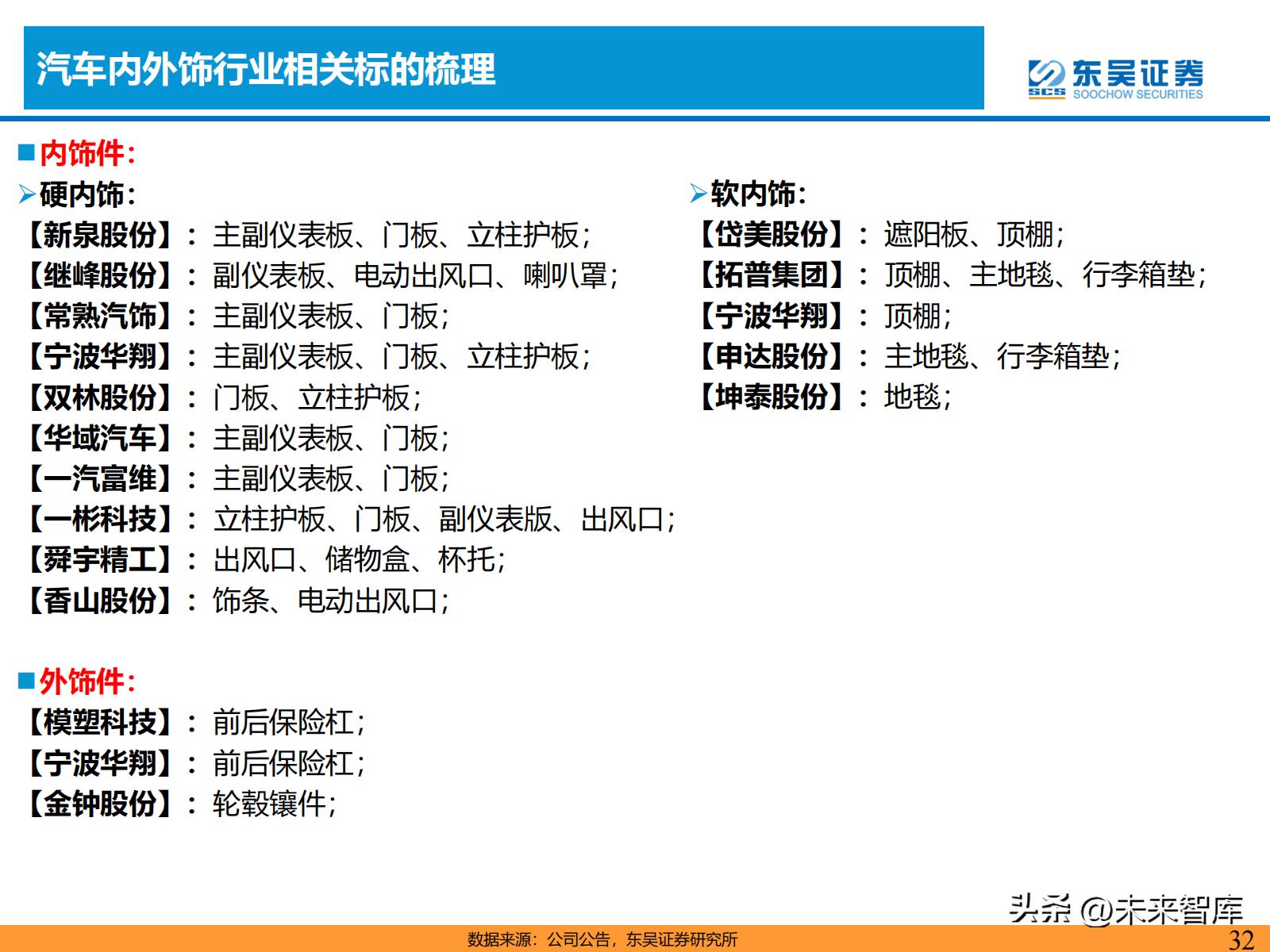

内饰件主要包括仪表板、门板、顶棚和主地毯等

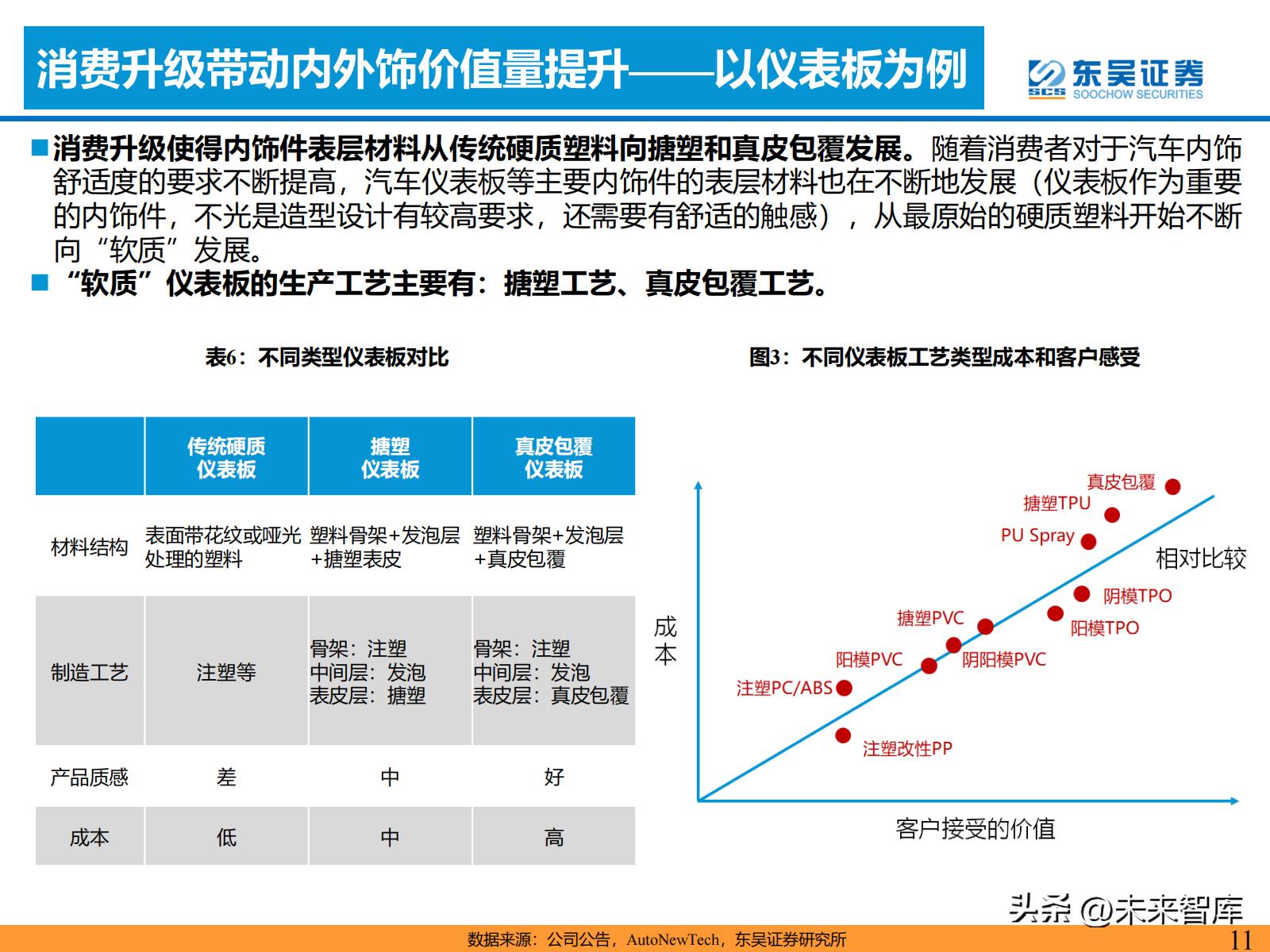

内饰件是覆盖在汽车内部的装饰件,具备美观性的同时还承担着各种功能性。根据产品形态,汽 车内饰件可分为硬内饰和软内饰。硬内饰件主要以注塑为核心工艺,主要产品包括主副仪表板、 门板和立柱护板等;软内饰产品主要包括遮阳板、顶棚和主地毯等。

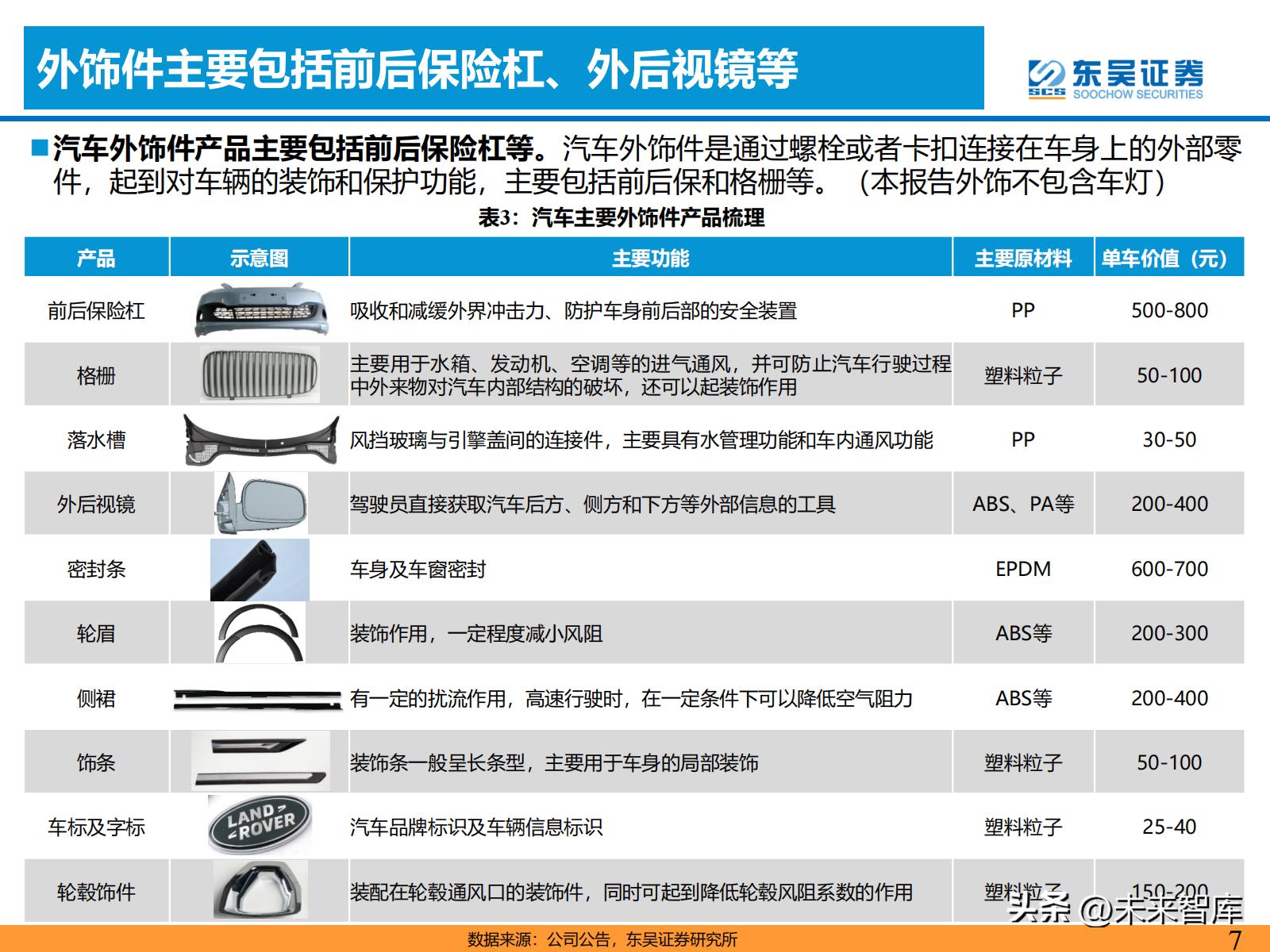

外饰件主要包括前后保险杠、外后视镜等

汽车外饰件产品主要包括前后保险杠等。汽车外饰件是通过螺栓或者卡扣连接在车身上的外部零 件,起到对车辆的装饰和保护功能,主要包括前后保和格栅等。

汽车内外饰件常用原材料

汽车内外饰件通常为非金属材料,其中以塑料的用量最大。塑料具有密度小、耐腐蚀、保温性好、 易成型等优点,被广泛应用在汽车内外饰件制造中。根据材料特性,塑料又可以分为热塑性材料 和热固性材料;根据材料用途,又可分为通用塑料、工程塑料和特种塑料。

汽车内外饰件主要制造工艺

汽车内外饰件的制造工艺类型多样。根据不同内外饰件的产品特性通常会选用不同类型的成型加 工方式,主要包括:注塑、压塑、层压、挤塑、吹塑、发泡、吸塑和搪塑等。 数据来源:公司公告《汽车内外饰设计》 ,东吴证券研究所 9 工艺 工艺方法 工艺特点 主要设备

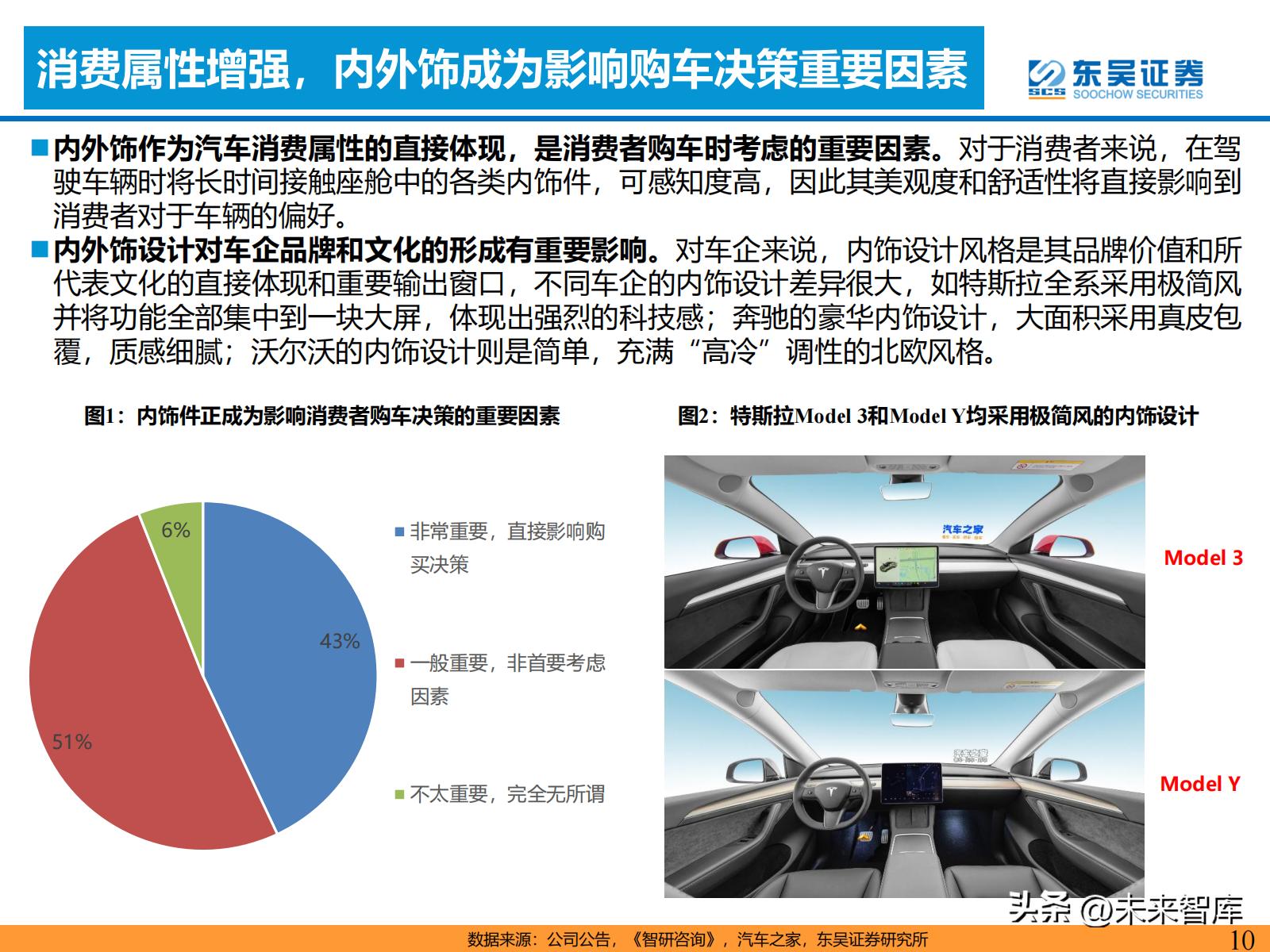

消费属性增强,内外饰成为影响购车决策重要因素

内外饰作为汽车消费属性的直接体现,是消费者购车时考虑的重要因素。对于消费者来说,在驾 驶车辆时将长时间接触座舱中的各类内饰件,可感知度高,因此其美观度和舒适性将直接影响到 消费者对于车辆的偏好。内外饰设计对车企品牌和文化的形成有重要影响。对车企来说,内饰设计风格是其品牌价值和所 代表文化的直接体现和重要输出窗口,不同车企的内饰设计差异很大,如特斯拉全系采用极简风 并将功能全部集中到一块大屏,体现出强烈的科技感;奔驰的豪华内饰设计,大面积采用真皮包 覆,质感细腻;沃尔沃的内饰设计则是简单,充满“高冷”调性的北欧风格。

消费升级带动内外饰价值量提升

费升级使得内饰件表层材料从传统硬质塑料向搪塑和真皮包覆发展。随着消费者对于汽车内饰 舒适度的要求不断提高,汽车仪表板等主要内饰件的表层材料也在不断地发展(仪表板作为重要 的内饰件,不光是造型设计有较高要求,还需要有舒适的触感),从最原始的硬质塑料开始不断 向“软质”发展。

全球汽车内外饰产品市场规模超四千亿

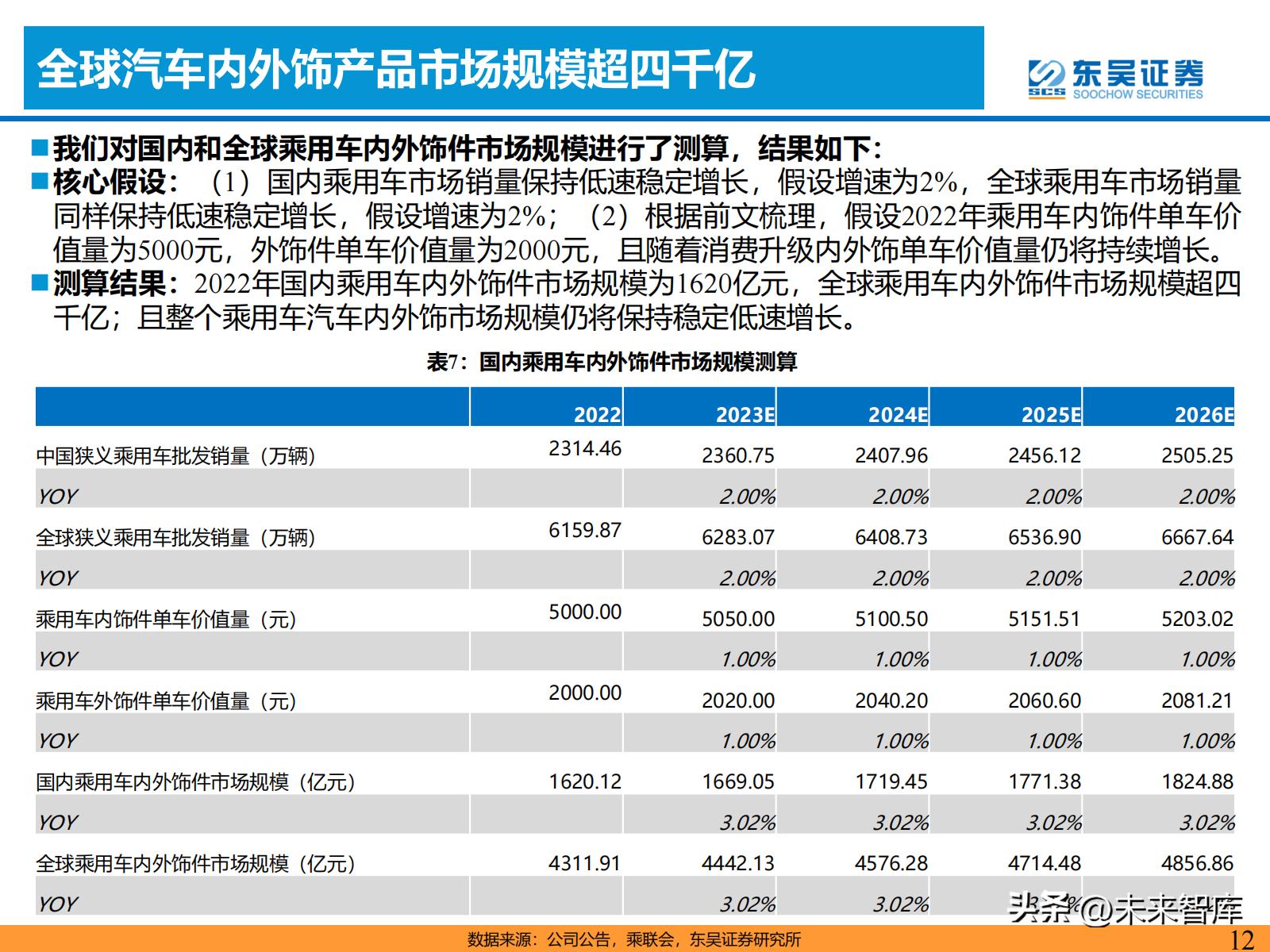

我们对国内和全球乘用车内外饰件市场规模进行了测算,结果如下:核心假设:(1)国内乘用车市场销量保持低速稳定增长,假设增速为2%,全球乘用车市场销量 同样保持低速稳定增长,假设增速为2%;(2)根据前文梳理,假设2022年乘用车内饰件单车价 值量为5000元,外饰件单车价值量为2000元,且随着消费升级内外饰单车价值量仍将持续增长。测算结果:2022年国内乘用车内外饰件市场规模为1620亿元,全球乘用车内外饰件市场规模超四 千亿;且整个乘用车汽车内外饰市场规模仍将保持稳定低速增长。

竞争格局相对分散,长期看份额将趋于集中

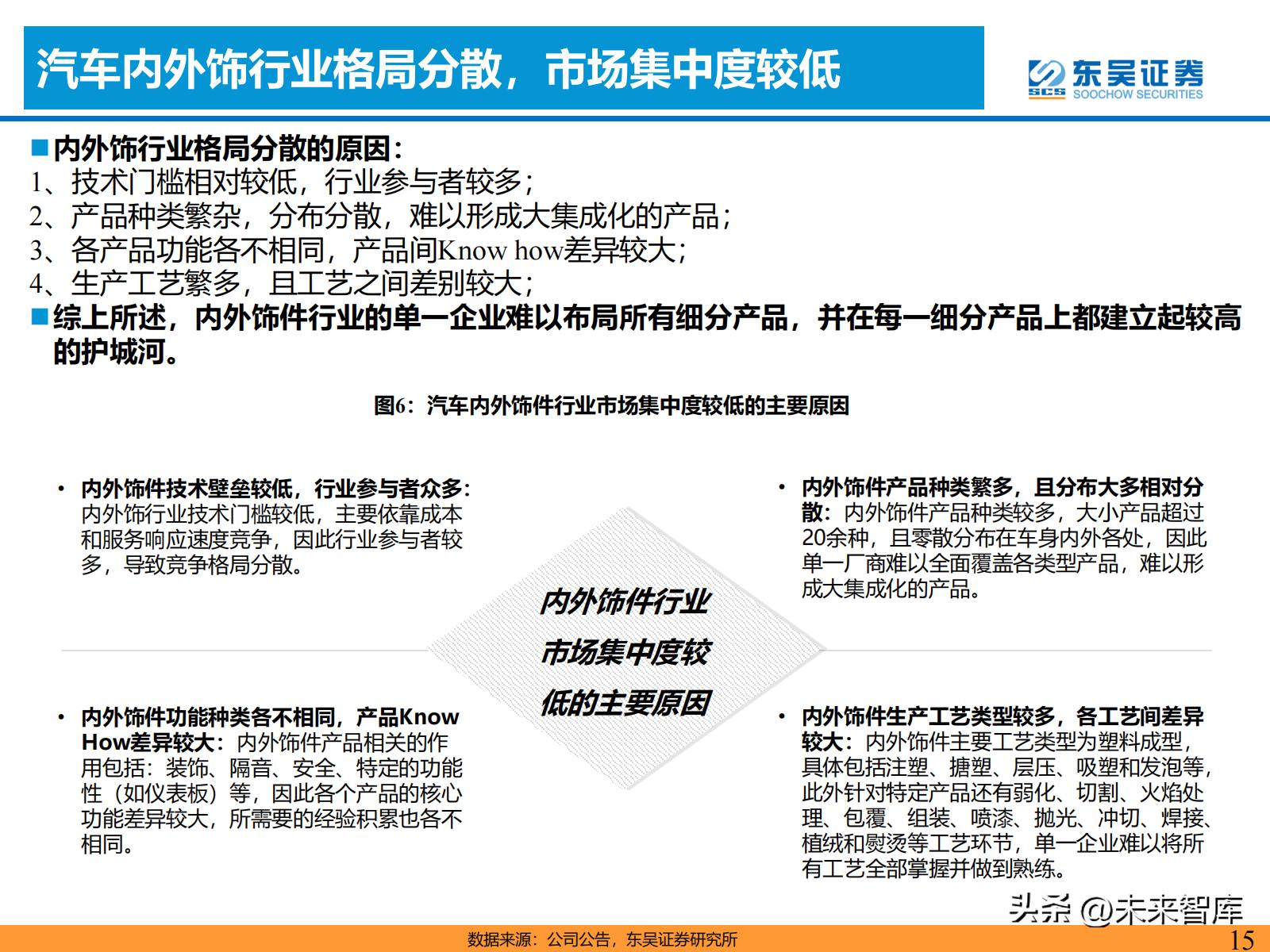

汽车内外饰行业格局分散,市场集中度较低

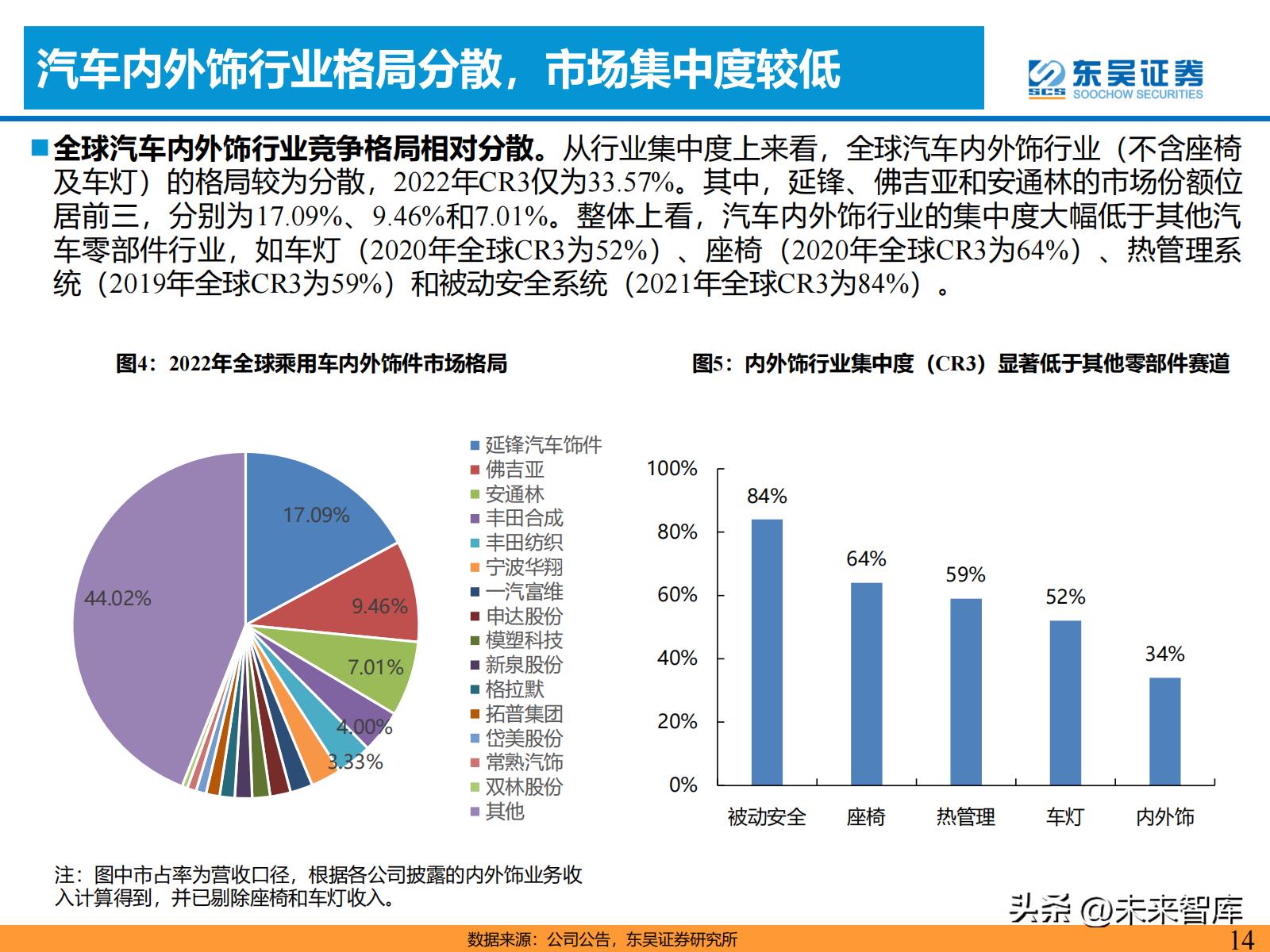

全球汽车内外饰行业竞争格局相对分散。从行业集中度上来看,全球汽车内外饰行业(不含座椅 及车灯)的格局较为分散,2022年CR3仅为33.57%。其中,延锋、佛吉亚和安通林的市场份额位 居前三,分别为17.09%、9.46%和7.01%。整体上看,汽车内外饰行业的集中度大幅低于其他汽 车零部件行业,如车灯(2020年全球CR3为52%)、座椅(2020年全球CR3为64%)、热管理系 统(2019年全球CR3为59%)和被动安全系统(2021年全球CR3为84%)。

部分细分赛道完成洗牌,市场格局已经收敛

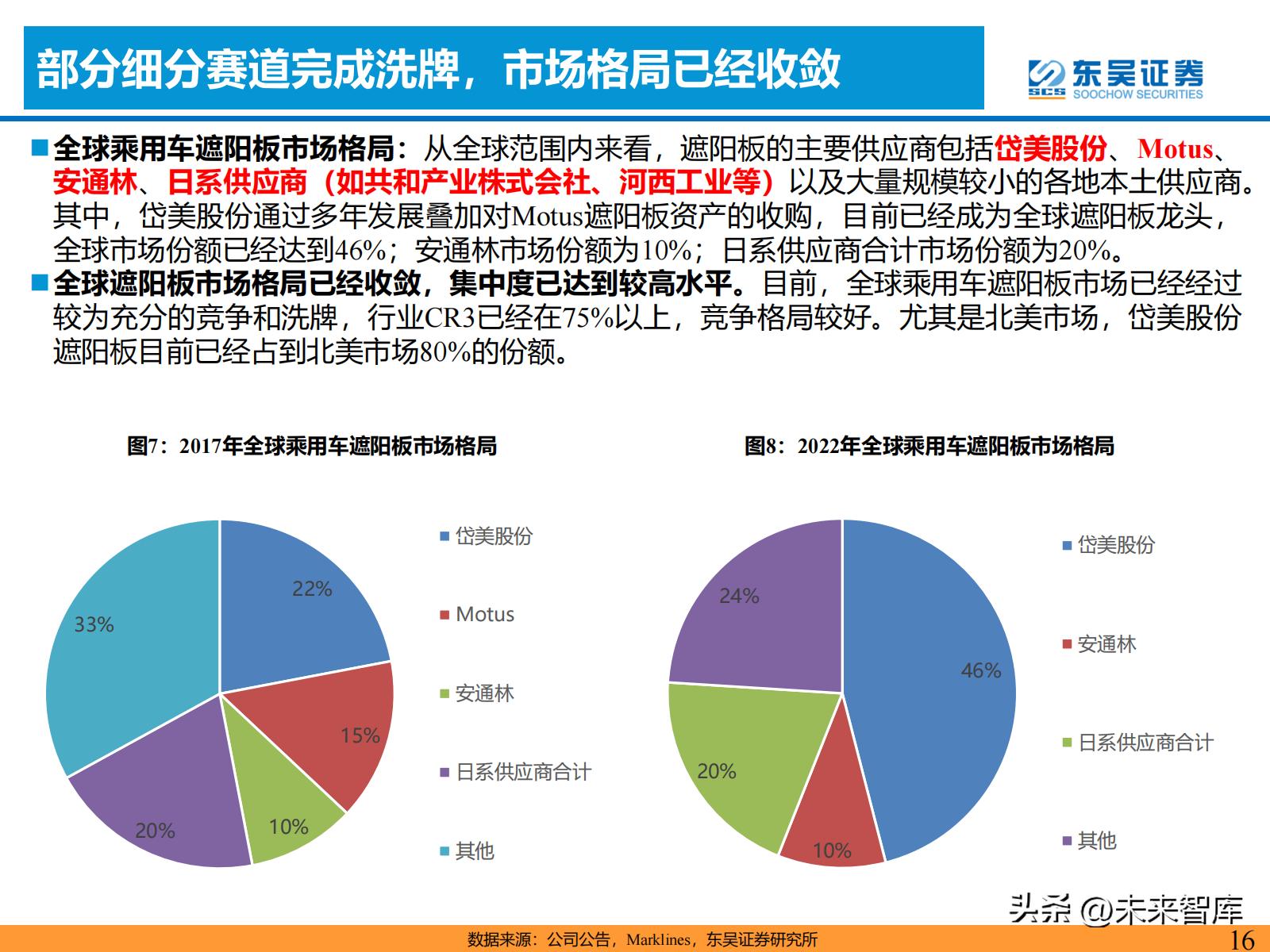

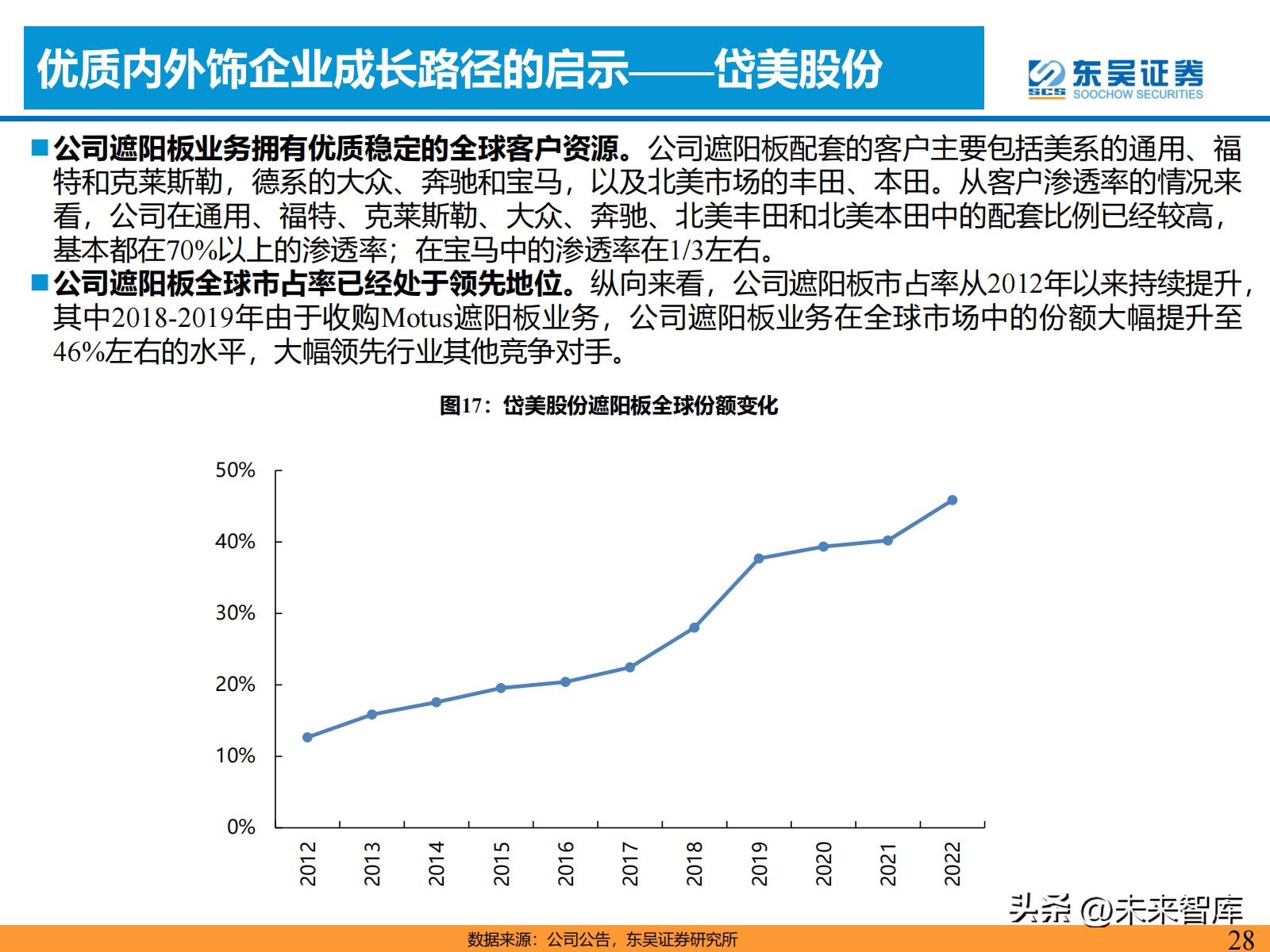

全球乘用车遮阳板市场格局:从全球范围内来看,遮阳板的主要供应商包括岱美股份、Motus、 安通林、日系供应商(如共和产业株式会社、河西工业等)以及大量规模较小的各地本土供应商。 其中,岱美股份通过多年发展叠加对Motus遮阳板资产的收购,目前已经成为全球遮阳板龙头, 全球市场份额已经达到46%;安通林市场份额为10%;日系供应商合计市场份额为20%。全球遮阳板市场格局已经收敛,集中度已达到较高水平。目前,全球乘用车遮阳板市场已经经过 较为充分的竞争和洗牌,行业CR3已经在75%以上,竞争格局较好。尤其是北美市场,岱美股份 遮阳板目前已经占到北美市场80%的份额。

长期看汽车内外饰行业市场份额将趋于集中

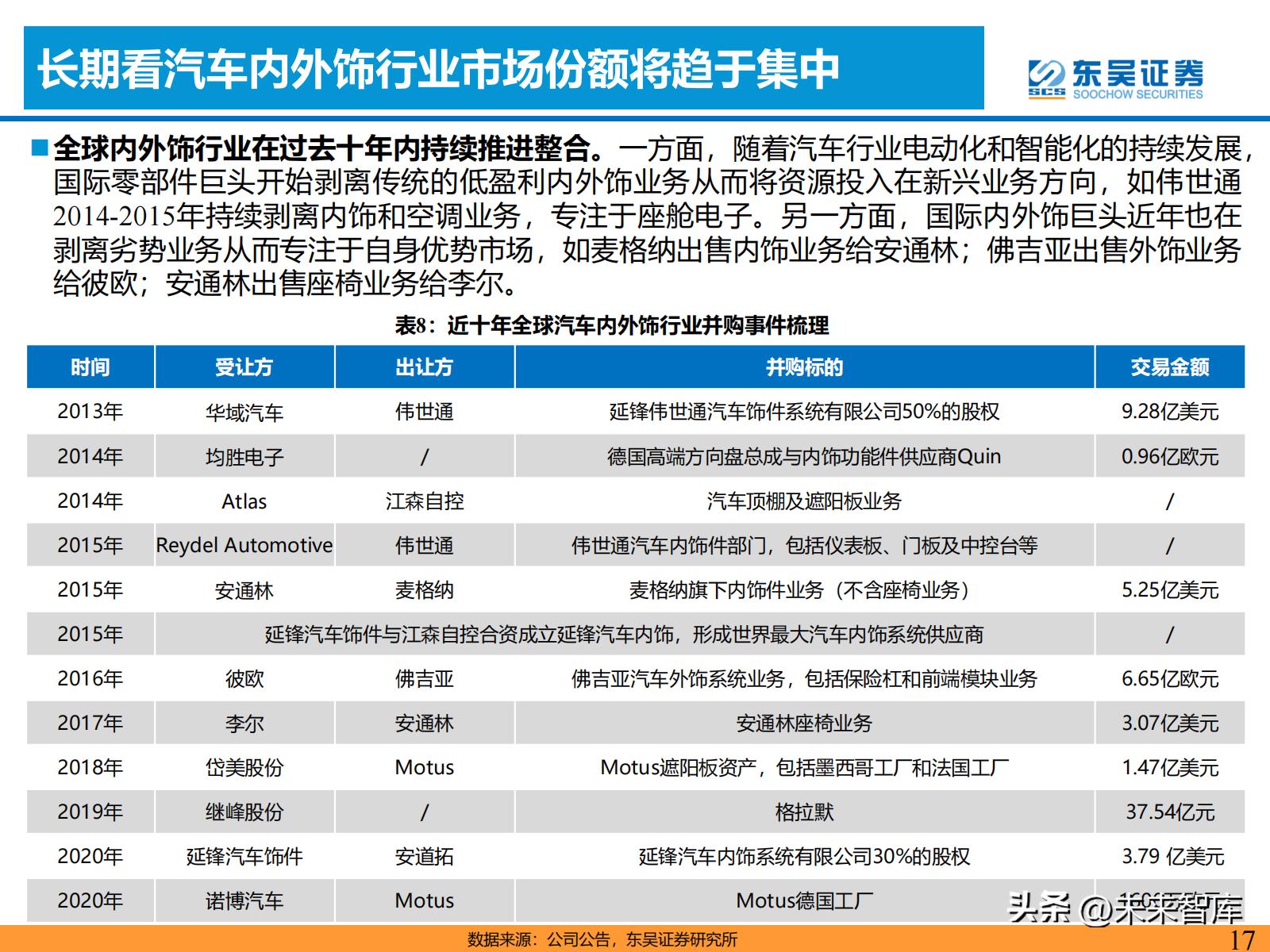

全球内外饰行业在过去十年内持续推进整合。一方面,随着汽车行业电动化和智能化的持续发展, 国际零部件巨头开始剥离传统的低盈利内外饰业务从而将资源投入在新兴业务方向,如伟世通 2014-2015年持续剥离内饰和空调业务,专注于座舱电子。另一方面,国际内外饰巨头近年也在 剥离劣势业务从而专注于自身优势市场,如麦格纳出售内饰业务给安通林;佛吉亚出售外饰业务 给彼欧;安通林出售座椅业务给李尔。

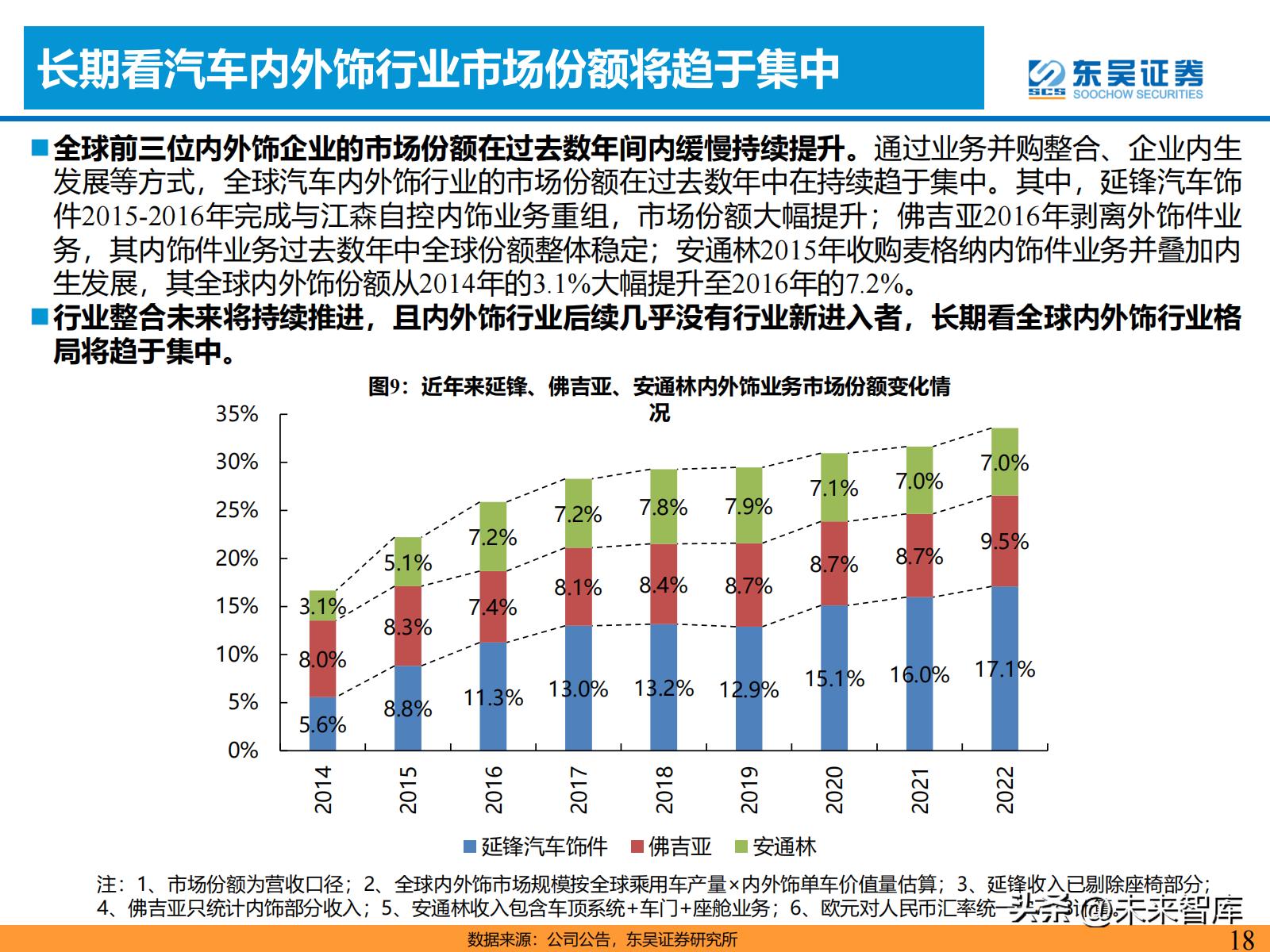

全球前三位内外饰企业的市场份额在过去数年间内缓慢持续提升。通过业务并购整合、企业内生 发展等方式,全球汽车内外饰行业的市场份额在过去数年中在持续趋于集中。其中,延锋汽车饰 件2015-2016年完成与江森自控内饰业务重组,市场份额大幅提升;佛吉亚2016年剥离外饰件业 务,其内饰件业务过去数年中全球份额整体稳定;安通林2015年收购麦格纳内饰件业务并叠加内 生发展,其全球内外饰份额从2014年的3.1%大幅提升至2016年的7.2%。 行业整合未来将持续推进,且内外饰行业后续几乎没有行业新进入者,长期看全球内外饰行业格 局将趋于集中。

内外饰行业竞争要素及优质企业成长路径的启示

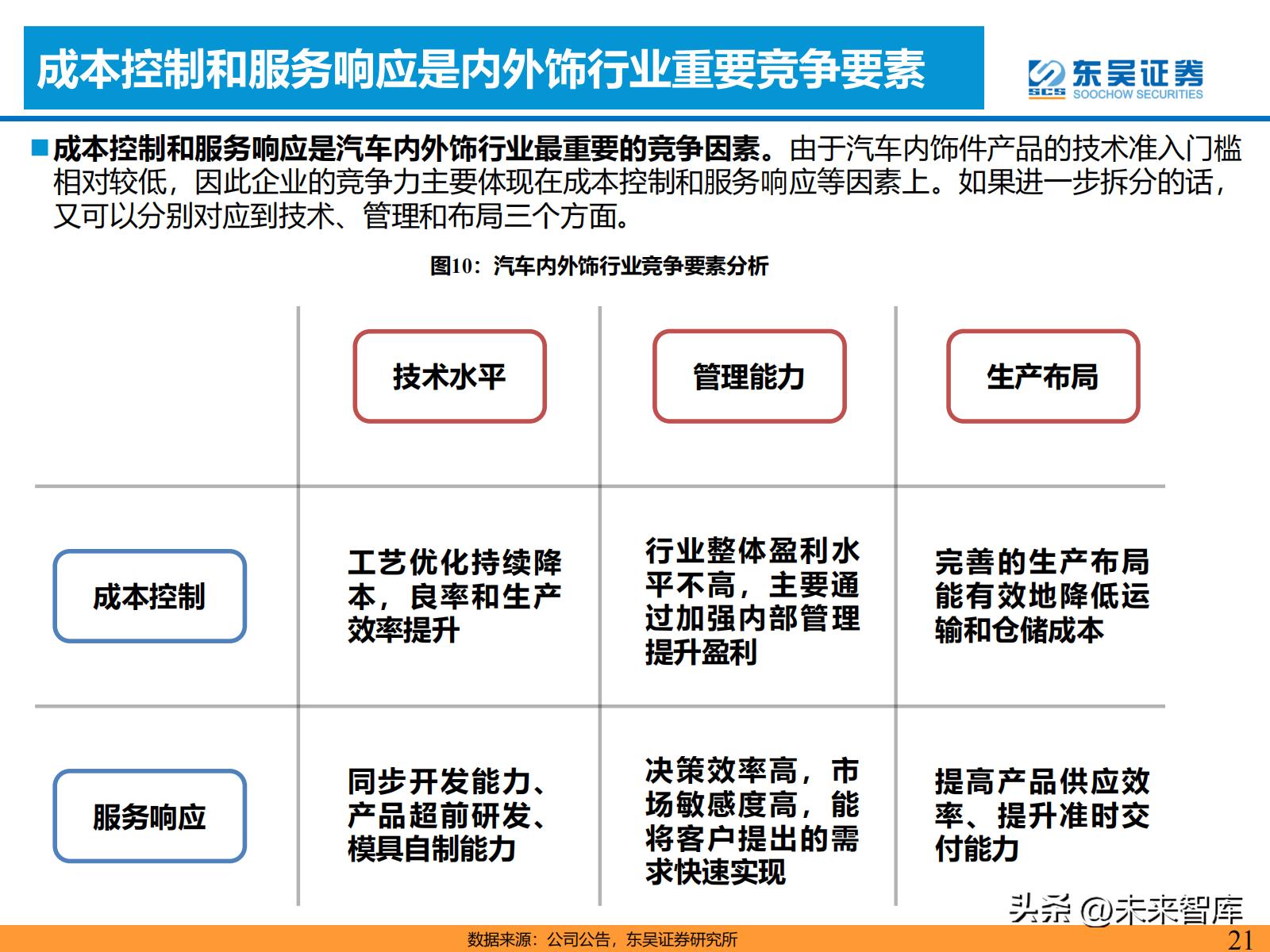

成本控制和服务响应是内外饰行业重要竞争要素

成本控制和服务响应是汽车内外饰行业最重要的竞争因素。由于汽车内饰件产品的技术准入门槛 相对较低,因此企业的竞争力主要体现在成本控制和服务响应等因素上。如果进一步拆分的话, 又可以分别对应到技术、管理和布局三个方面。

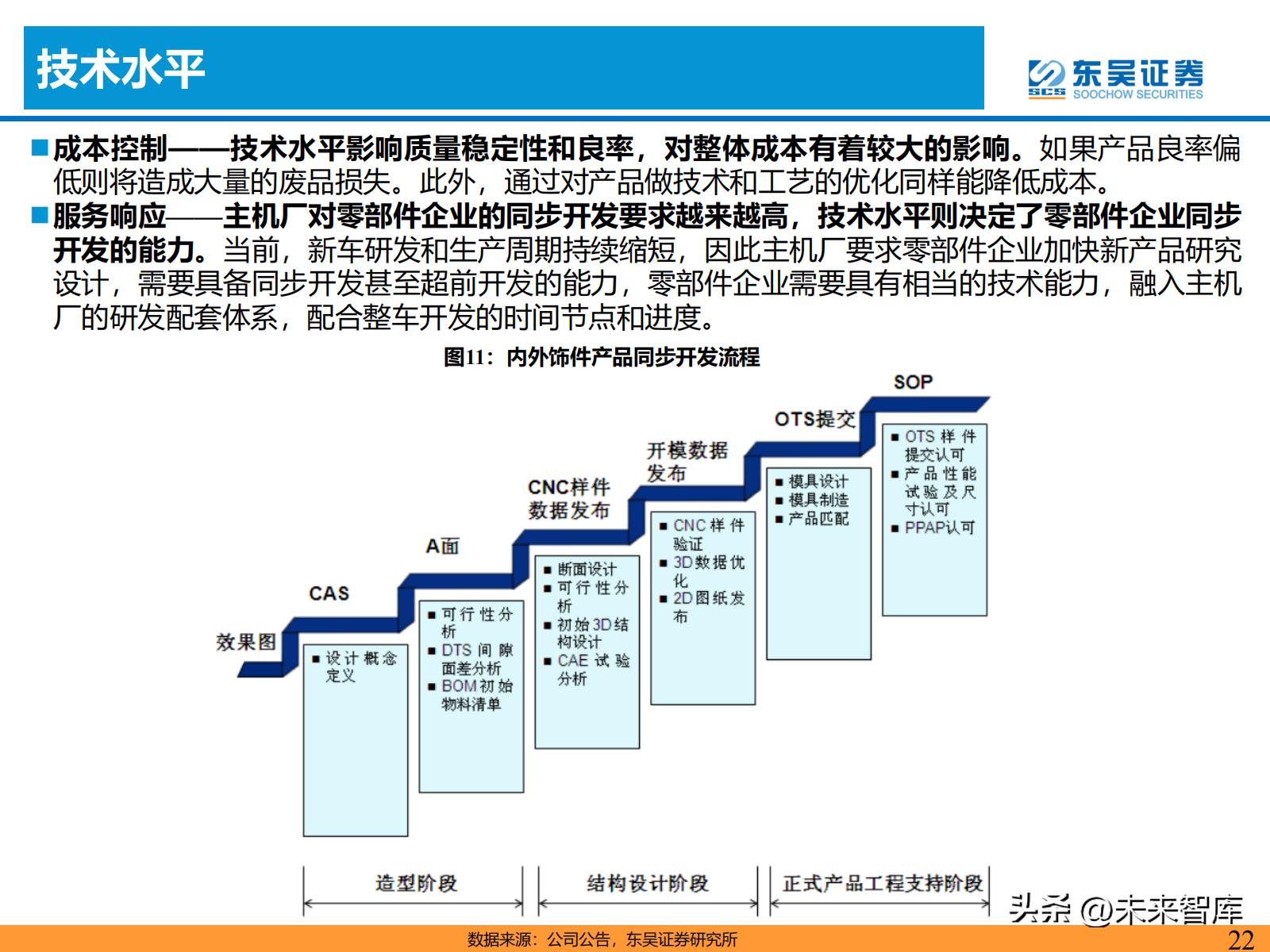

技术水平

成本控制——技术水平影响质量稳定性和良率,对整体成本有着较大的影响。如果产品良率偏 低则将造成大量的废品损失。此外,通过对产品做技术和工艺的优化同样能降低成本。服务响应——主机厂对零部件企业的同步开发要求越来越高,技术水平则决定了零部件企业同步 开发的能力。当前,新车研发和生产周期持续缩短,因此主机厂要求零部件企业加快新产品研究 设计,需要具备同步开发甚至超前开发的能力,零部件企业需要具有相当的技术能力,融入主机 厂的研发配套体系,配合整车开发的时间节点和进度。

管理能力

成本控制——优秀的管理能力推动企业内部降本增效。整体上看,虽然部分工艺优化能起到降本 效果,但内外饰件行业整体偏传统,技术发展迭代空间有限,整个行业的成本较为刚性。因此企 业的内部管理尤为重要,需要及时总结经验,形成标准化、流程化、制度化的运作体系,通过管 理能力的提升来降本增效。服务响应——优秀的管理能力提高决策效率,更好把握市场机会。公司内部形成一套完善、直接、 高效和透明的信息传播渠道和管理体制可以提高管理层决策效率,更加适应快速变化的市场环境。 高效管理体制赋能公司即时响应客户需求,迅速组织研发、设计、模具和生产等后台部门有效配 合,加速产品从构思向量产的转化,大幅提高客户粘性。

生产布局

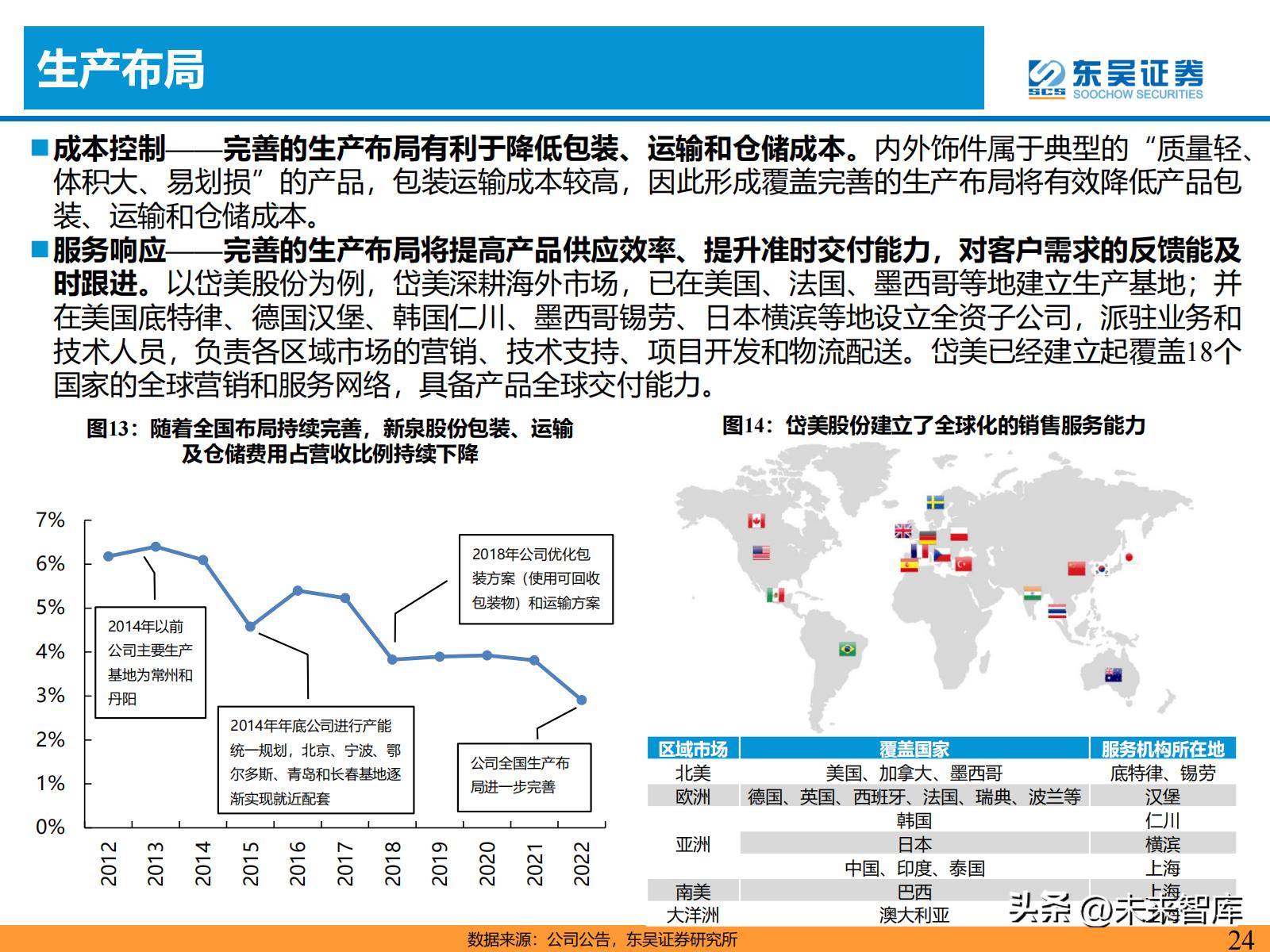

成本控制——完善的生产布局有利于降低包装、运输和仓储成本。内外饰件属于典型的“质量轻、 体积大、易划损”的产品,包装运输成本较高,因此形成覆盖完善的生产布局将有效降低产品包 装、运输和仓储成本。服务响应——完善的生产布局将提高产品供应效率、提升准时交付能力,对客户需求的反馈能及 时跟进。以岱美股份为例,岱美深耕海外市场,已在美国、法国、墨西哥等地建立生产基地;并 在美国底特律、德国汉堡、韩国仁川、墨西哥锡劳、日本横滨等地设立全资子公司,派驻业务和 技术人员,负责各区域市场的营销、技术支持、项目开发和物流配送。岱美已经建立起覆盖18个 国家的全球营销和服务网络,具备产品全球交付能力。

汽车内外饰重点企业分析

新泉股份

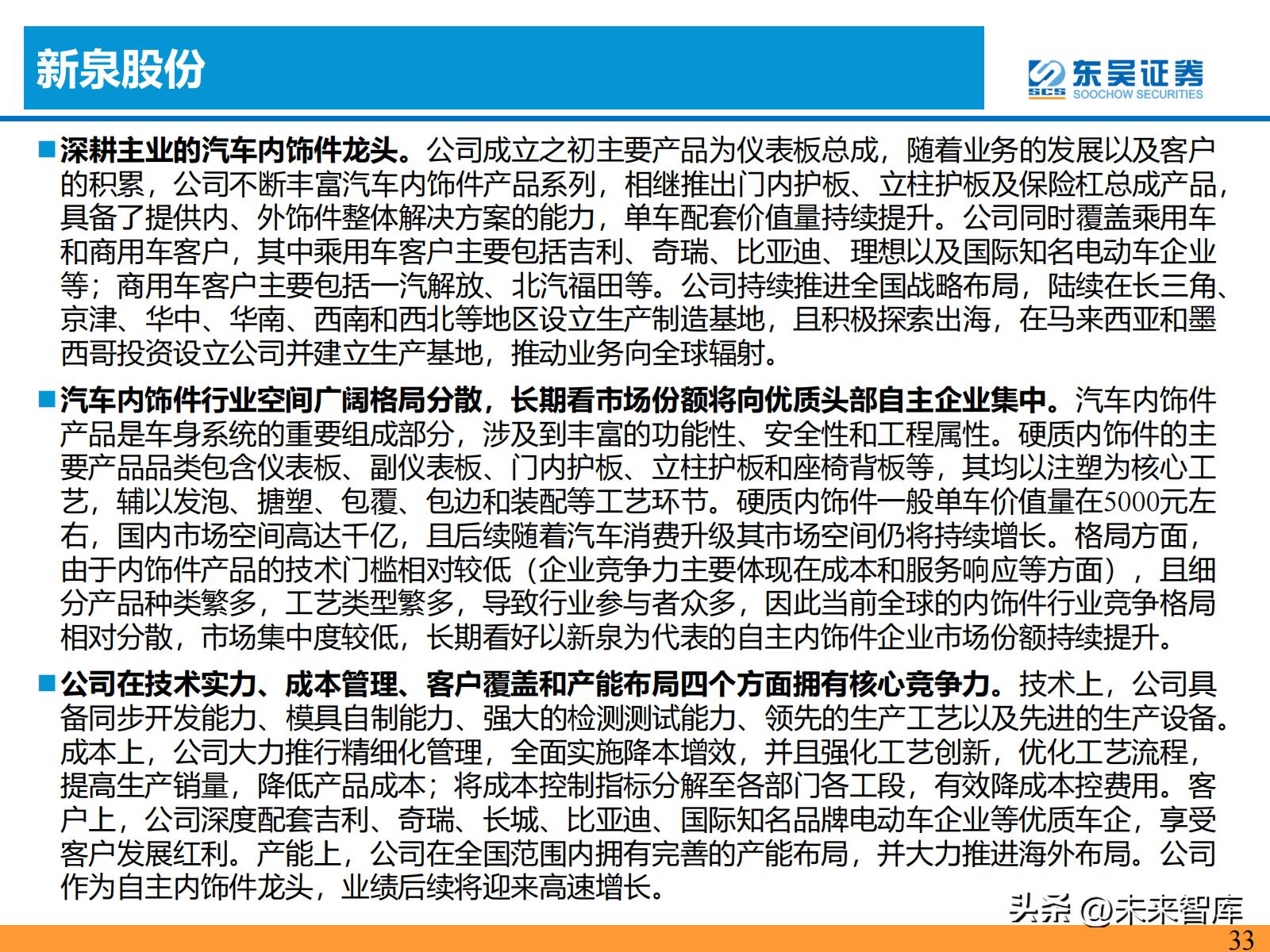

深耕主业的汽车内饰件龙头。公司成立之初主要产品为仪表板总成,随着业务的发展以及客户 的积累,公司不断丰富汽车内饰件产品系列,相继推出门内护板、立柱护板及保险杠总成产品, 具备了提供内、外饰件整体解决方案的能力,单车配套价值量持续提升。公司同时覆盖乘用车 和商用车客户,其中乘用车客户主要包括吉利、奇瑞、比亚迪、理想以及国际知名电动车企业 等;商用车客户主要包括一汽解放、北汽福田等。公司持续推进全国战略布局,陆续在长三角、 京津、华中、华南、西南和西北等地区设立生产制造基地,且积极探索出海,在马来西亚和墨 西哥投资设立公司并建立生产基地,推动业务向全球辐射。

汽车内饰件行业空间广阔格局分散,长期看市场份额将向优质头部自主企业集中。汽车内饰件 产品是车身系统的重要组成部分,涉及到丰富的功能性、安全性和工程属性。硬质内饰件的主 要产品品类包含仪表板、副仪表板、门内护板、立柱护板和座椅背板等,其均以注塑为核心工 艺,辅以发泡、搪塑、包覆、包边和装配等工艺环节。硬质内饰件一般单车价值量在5000元左 右,国内市场空间高达千亿,且后续随着汽车消费升级其市场空间仍将持续增长。格局方面, 由于内饰件产品的技术门槛相对较低(企业竞争力主要体现在成本和服务响应等方面),且细 分产品种类繁多,工艺类型繁多,导致行业参与者众多,因此当前全球的内饰件行业竞争格局 相对分散,市场集中度较低,长期看好以新泉为代表的自主内饰件企业市场份额持续提升。

岱美股份

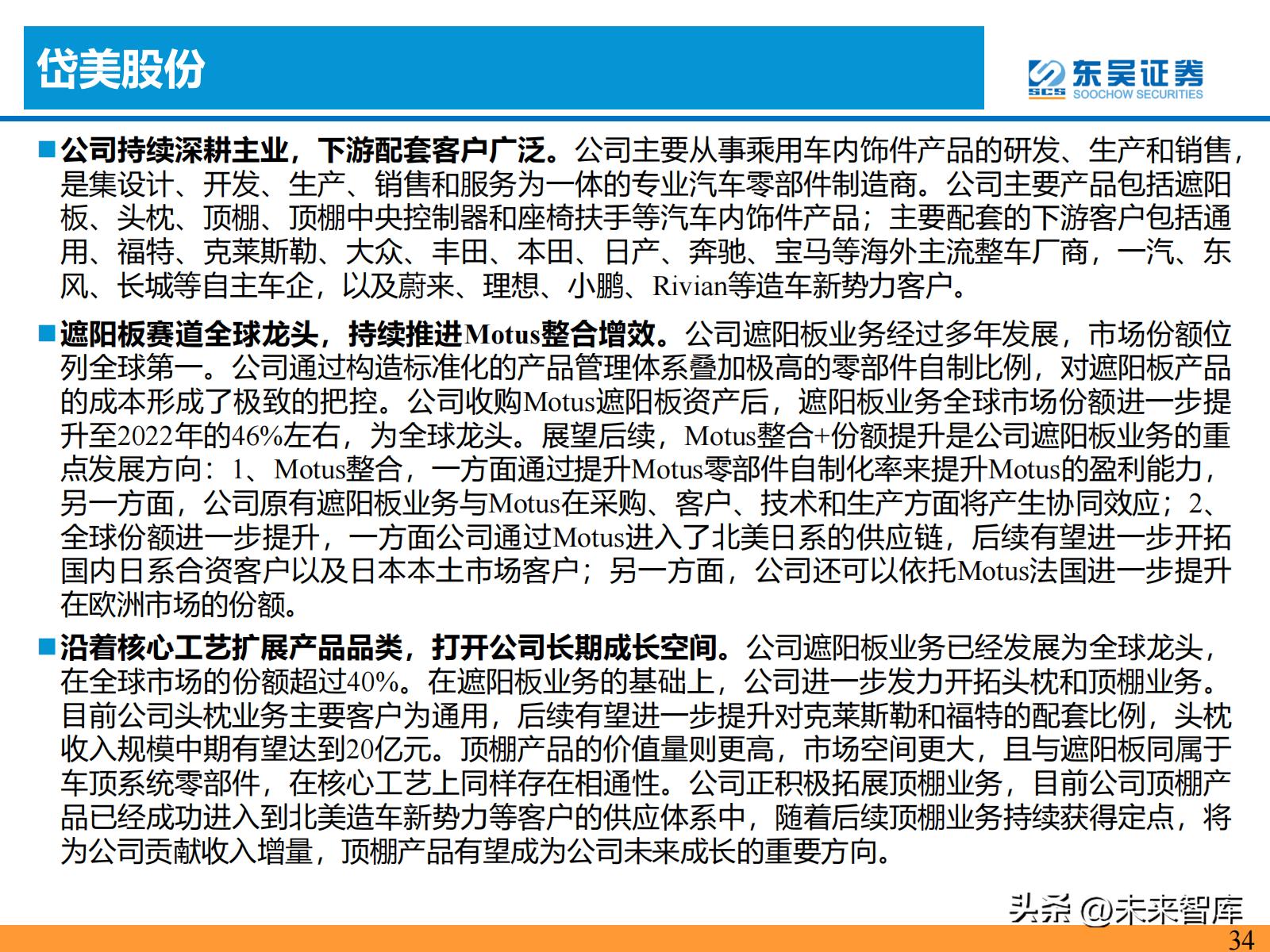

公司持续深耕主业,下游配套客户广泛。公司主要从事乘用车内饰件产品的研发、生产和销售, 是集设计、开发、生产、销售和服务为一体的专业汽车零部件制造商。公司主要产品包括遮阳 板、头枕、顶棚、顶棚中央控制器和座椅扶手等汽车内饰件产品;主要配套的下游客户包括通 用、福特、克莱斯勒、大众、丰田、本田、日产、奔驰、宝马等海外主流整车厂商,一汽、东 风、长城等自主车企,以及蔚来、理想、小鹏、Rivian等造车新势力客户。

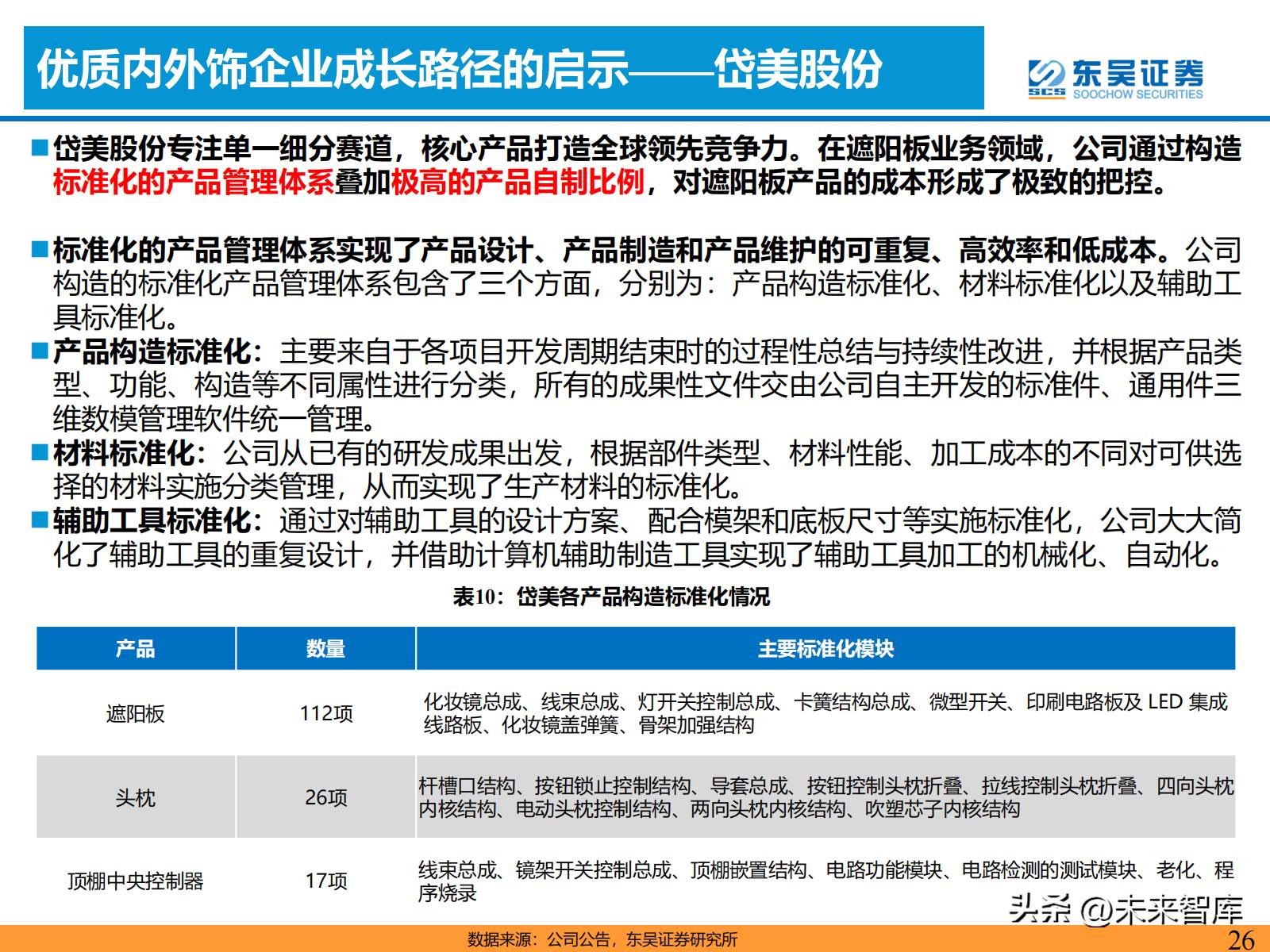

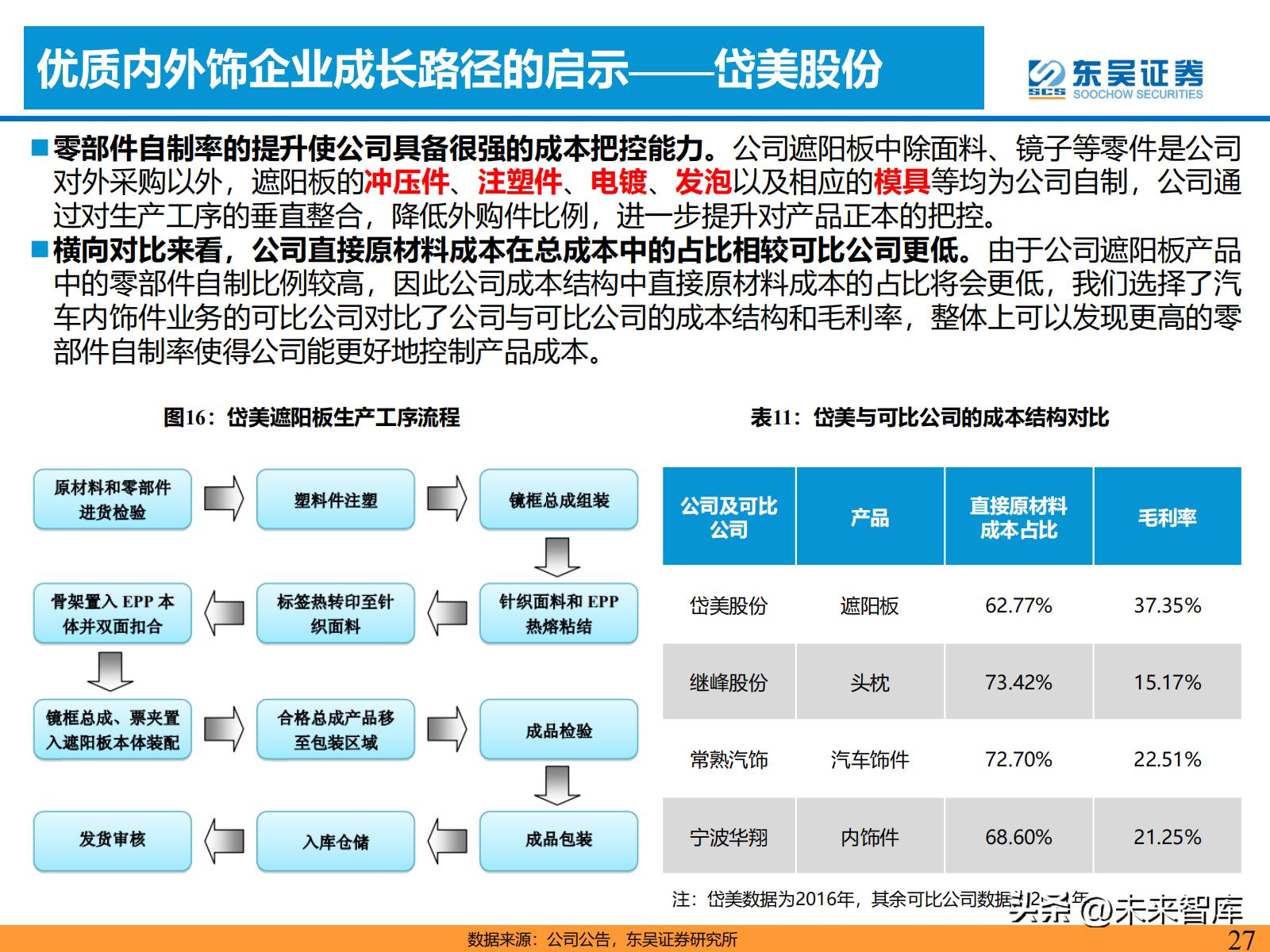

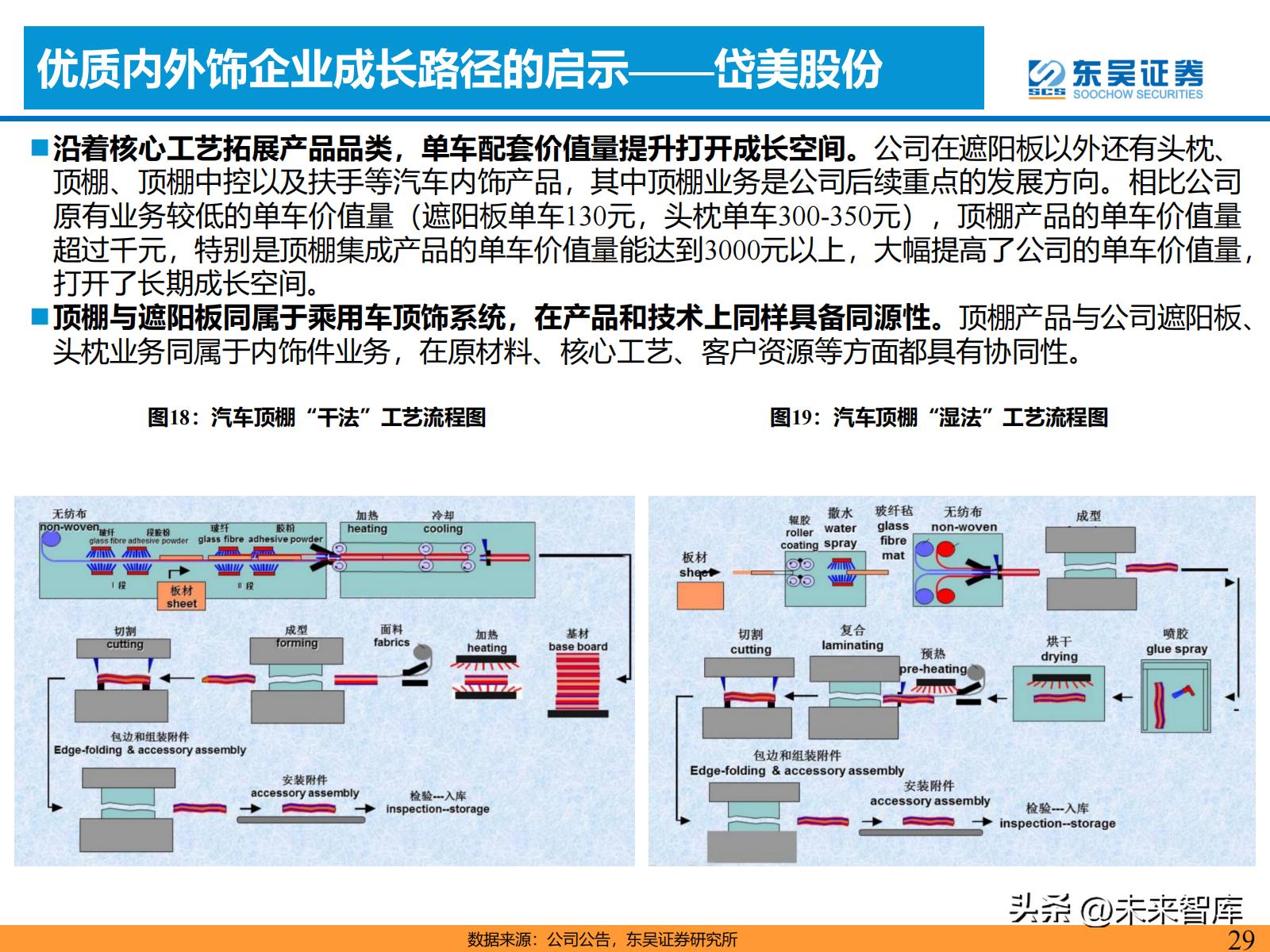

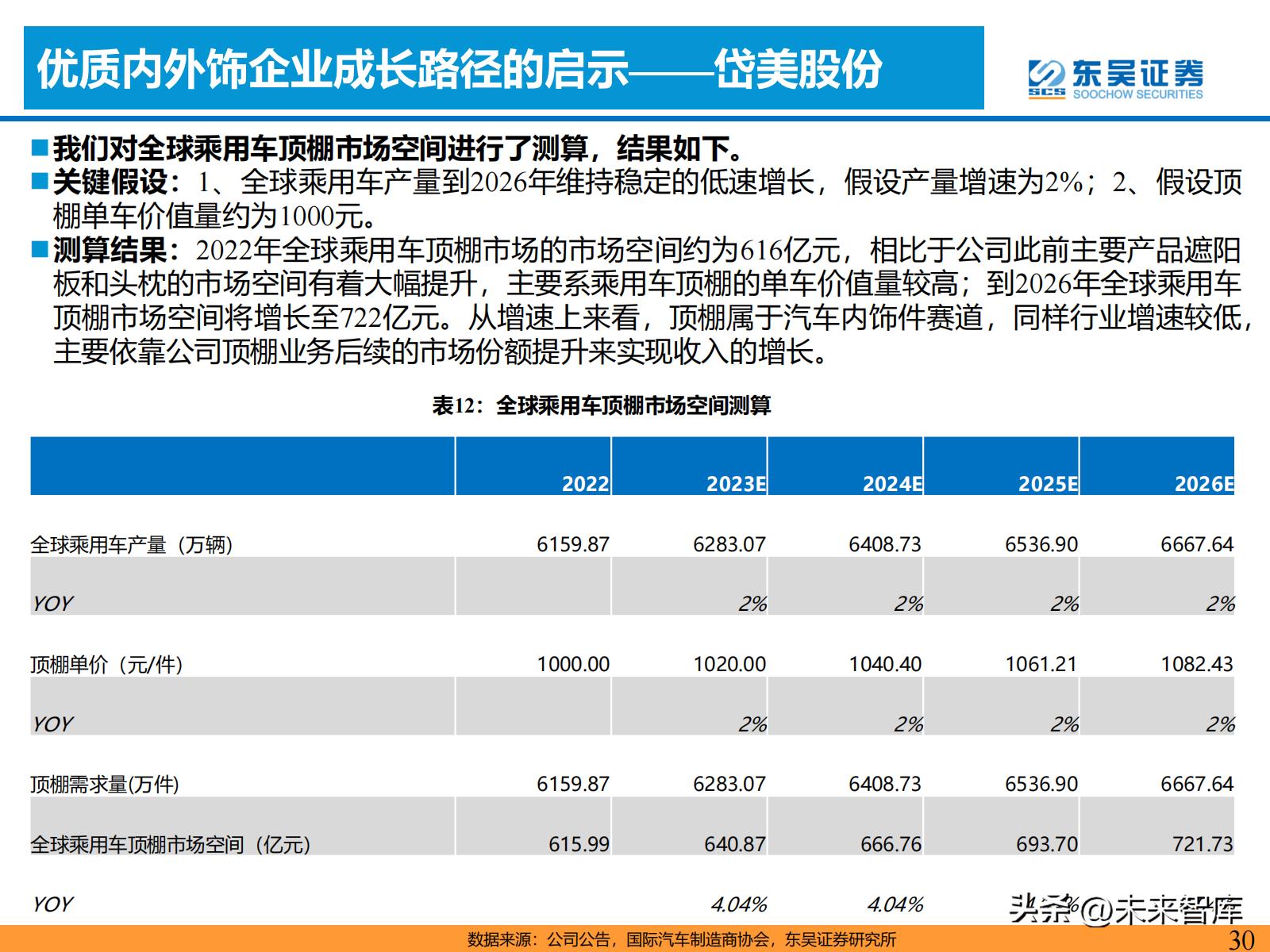

遮阳板赛道全球龙头,持续推进Motus整合增效。公司遮阳板业务经过多年发展,市场份额位 列全球第一。公司通过构造标准化的产品管理体系叠加极高的零部件自制比例,对遮阳板产品 的成本形成了极致的把控。公司收购Motus遮阳板资产后,遮阳板业务全球市场份额进一步提 升至2022年的46%左右,为全球龙头。展望后续,Motus整合+份额提升是公司遮阳板业务的重 点发展方向:1、Motus整合,一方面通过提升Motus零部件自制化率来提升Motus的盈利能力, 另一方面,公司原有遮阳板业务与Motus在采购、客户、技术和生产方面将产生协同效应;2、 全球份额进一步提升,一方面公司通过Motus进入了北美日系的供应链,后续有望进一步开拓 国内日系合资客户以及日本本土市场客户;另一方面,公司还可以依托Motus法国进一步提升 在欧洲市场的份额。

继峰股份

公司是深耕主业的内饰件龙头。公司本部宁波继峰的传统主业为座椅系统零部件,主要包括乘 用车座椅头枕和扶手。2019年,公司收购德国汽车内饰件巨头格拉默,进一步将业务拓展至乘 用车中控系统、功能塑料以及商用车座椅等领域。当前,公司还在持续扩展全新的产品品类, 包括乘用车座椅总成、电动出风口和重卡生活座舱等。经过20余年的发展,公司目前已经成为 了汽车内饰件行业的龙头企业。

多维度推进格拉默整合,格拉默利润水平有望持续改善。公司2019年正式并表格拉默,格拉默 营业收入规模较大,但此前的盈利能力较差。公司收购格拉默后,开始从多个方面推动格拉默 的整合工作,主要包括:1、更换管理层,理顺管理层与大股东的利益关系,调整格拉默组织架 构;2、帮助格拉默推行全面的降本措施,在公司内部深挖利润;3、推进产能布局整合,调整 优化全球工厂设置;4、帮助格拉默拓展在中国市场的业务,包括乘用车内饰件产品和商用车座 椅产品。我们预计随着格拉默中国区业务的持续拓展叠加格拉默整体盈利能力的提升,有望为 公司贡献利润增量。

开拓乘用车座椅总成业务,打开公司长期成长空间。乘用车座椅是乘用车核心零部件,涉及到 舒适性、美观度和安全性等多个方面。乘用车座椅单车价值量较高,一般在4千至5千元,国内 市场规模在千亿左右,且随着座椅功能的持续升级单车价值量仍有提升的空间。竞争格局上, 国内乘用车座椅市场的集中度较高,且当前处于外资垄断的竞争格局,延锋安道拓、李尔、丰 田纺织和TS TECH等占据了国内主要的市场份额。展望后续,随着下游整车格局的变化,新势 力和头部自主不断崛起,叠加主机厂的降本需求,座椅行业有望迎来国产替代的大趋势。公司 目前正大力布局乘用车座椅总成业务,已经建立起了成熟的业务团队,并且公司在成本控制、 服务响应等方面相比外资座椅企业有着较大优势。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」