本人大概2/3的资产都投资了这家企业,屁股决定脑袋,以下内容不可能完全可观。

再说机会。安信信托是一家高增长合理估值的企业。如果经济不崩溃,信托业绩保持增长,自有资产利息、投资收益和信托资产手续费佣金会有双击。

高增长

来看看安信信托过去几年的基本情况。如果考虑分红再投资,EPS从07年至今已经增长了100倍。从2011年算起的话,四年增长了531%。

高增长的可持续性

先说结论,安信的增长短期不可预测,长期大概率仍会保持较快的增长。但是树不可能涨到天上去,鉴于规模已经较大,增速大概率不会是4年5倍,8年100倍了。

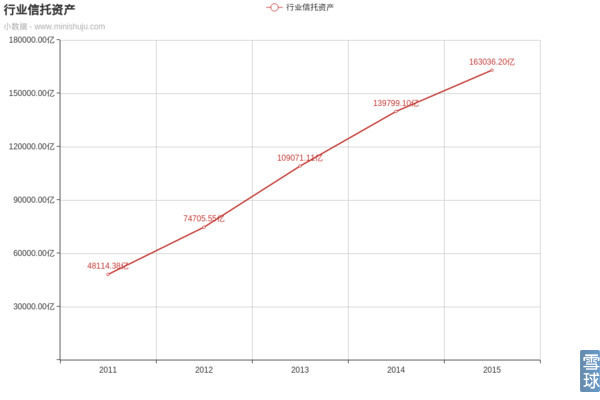

1. 行业从整个行业来说,信托规模从2011年的不足5万亿,到2015年已经增长到超过16万亿。这个增速显然是不可能长期持续的,曲线确实也是变得平滑了。但是增长的概率仍然是大于衰退的。

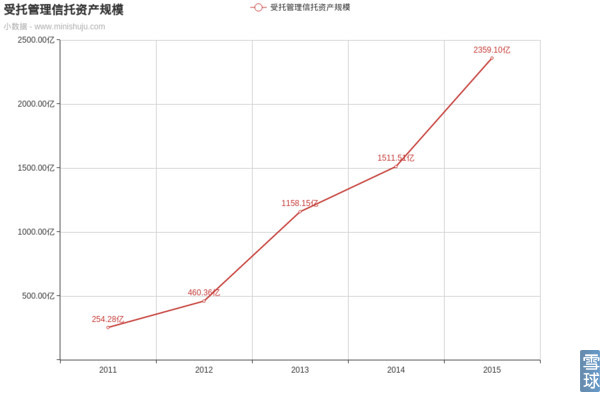

2. 安信信托自身来说,受托信托规模从2011年的254亿到2015年的2359亿。行业占比从2011年的不足0.5%上升到2015年的1.4%。可以看到安信信托一直在抢蛋糕。这个增速大概率是可以持续的。昨天在知乎逛了一圈,一位信托业从业者提到信托不会向过去几年那样爆发式增长了。但是原因不是大家不买信托了,而是因为没有足够的信托项目可以卖给客户,客户面临着上次信托到期,本金和利润无处可投的尴尬局面。在这种供不应求的情况下,信托公司开发新产品的能力就从很大程度上决定了信托公司规模的增长。鉴于安信优秀的创新能力,长期来看安信的增长是大概率事件。

去年集合信托的规模大爆发,无法判断是否可持续。

长期来看,信托的天花板在哪

借鉴日本的数据,信托规模可能与储蓄平起平坐。不同经济情况不可简单类比,但是至少可以作为参考。现在谈论信托的天花板还为时尚早。

合理的估值

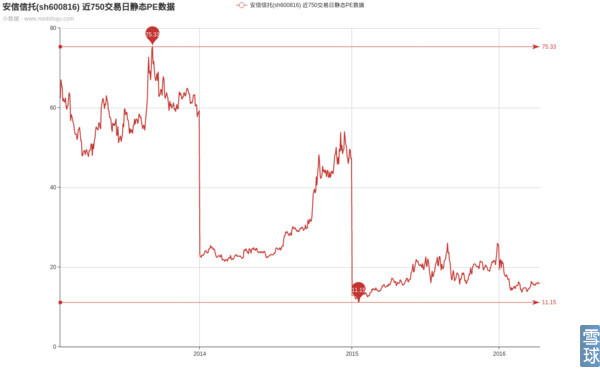

PE 16,对比其他股票算不上便宜,合理吧。从自身历史来看算是比较便宜的区间。

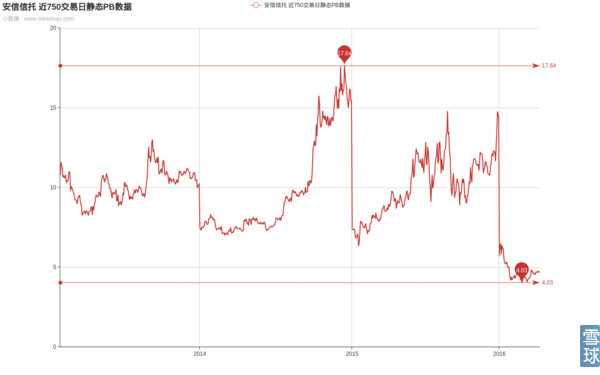

PB 4.65,很贵,不具备安全边际,现在买入等于赌高ROE可以持续至少3年。和自己历史比,当前接近最低值。

一些值得关注的数据

证券信托是0,是一个潜在的增长点。

投资收益。安信此前的固有业务是比较单一的*款贷**,多元化之后投资收益必然有比较大的变化。

别人怎么说

看了几家券商的研报。对安信增长的预期都比较保守,利润在19-24亿左右,不考虑增发摊簿的话,EPS大概在1.1 - 1.35元。

过去投资安信信托的人赚了多少钱

2008年在市盈率高达1592时买入的勇士,复利有3.68%。

2009年到2013年尽管很贵,但是投资者都赚到了钱,复利在13%~40%之间。

2014年到今日一直都有买入时