投资通常分为趋势投资和价值投资,作为价值投资者,在投资企业的时候,通常考虑两个因素,一是好企业,好企业才能带来持续增长的盈利,二是考虑好价格,买得便宜,才能赚得更多。

成长和价值这两种投资风格本质上都是价值投资的范畴,投资的收益主要源自企业的盈利。成长风格更看重预期未来盈利增长,而价值股风格看重低估值,研判不同的市场行情投资风格轮动规律才有可能获得超额收益的机会。

在一个行业/企业在生命周期中,不可能永远处在发展的上升期,随着时间的推移、产业结构的转变,在不同的时间段,也可能会是成长股(行业)或者价值股(行业),成长和价值转换的背后是企业估值的变化。

好的企业应该能对外在环境适应,形成主动进化的能力。找到优秀企业并持有股票,不惧市场波动,这是投资中最重要的事情。

一、投资风格轮动分析

价值股是投资股价偏低的股票,即股价低于其内在价值的个股,在价值回归时候卖出。价值风格主要是顺周期行业(如地产、金融、钢铁等),一般来说增长周期上行时,价值倾向于跑赢成长,价值风格绝对收益的确定性更强,波动更小,具备一定的安全边际。

成长股是投资具有高成长性,高业绩增长的个股,当股价在业绩推动下出现上涨而赚取收益。成长风格较多以科技、新能源、高端制造为代表,板块周期性较弱,但对流动性较敏感,因此在流动性扩张时,成长风格往往跑赢价值风格。

成长价值轮动趋势

由上图成长-价值轮动的历史看出,成长风格占优多出现在结构性牛市之中,其在宏观经济向好的行情下具备更好的弹性。每轮成长大牛市均是由宏观流动性、中观产业景气结合演绎而来;反之,政策、流动性边际收紧、经济环境较弱下价值风格更受青睐。

成长价值轮动背后核心逻辑是估值,同时要结合市场宏观环境、中观景气及情绪面变化来研判。

二、企业估值的驱动因素

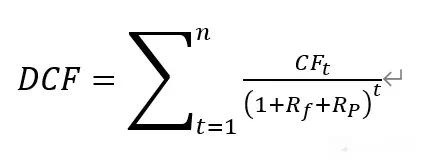

DCF估值模型通过预测未来的现金流量,来进行估值,其估值的驱动因素是久期的现金流,无风险利率和风险溢价。

DFC估值模型

其中Rf是无风险利率,Rp是风险溢价。CFt、表示未来各个时间点的现金流量;t表示预测期限的年数。

分子端:

现金流有诸多的影响因素,比如对应企业自身部分的久期长短、所处行业空间、企业竞争优势、竞争格局,政策容忍度,行业周期与库存等。

分母端:

1)无风险利率基本就是十年期国债利率,这个和市场的实际利率直接对应。影响因素有货币政策,名义GDP的增长情况,债券供需,流动性等。

2)风险溢价和现金流一样,受到宏观和微观的诸多因素的影响,还有市场的情绪效应,是否有赚钱效应,居民财富配置,技术周期和制度等。

三、流动性驱动因素

从估值模型定性看,流动性充裕下有利于成长性投资风格。流动性充足意味着必要的股权回报率降低,同等现金流情况下,企业的价值更高。同时,流动性充裕下公司更容易实现融资以扩大再生产,增加远期现金流。

流动性充裕下,比如期限利差扩大上行、信用扩张、美债利率下行几种指标,具体分析对投资风格的影响。

期限利差一般定义为长期国债利率与短期国债利率之差,体现了市场的资金成本。当出现期限利差下行时,市场将转向高安全的价值板块。期限利差上行时,市场多呈现出风险偏好上升,成长相对价值强势。

信用扩张代表资金供应量,信用水平衡量融资量,以中长期*款贷**同比增速作为信用周期的表征,信用周期扩张后,成长股相对占优更具基础。

全球流动性也是资本市场波动的重要影响来源,每当美联储开启一轮新的加息周期,都会引起全球性的资本回流,从而一定程度抑制成长风格,价值风格更易占优。

四、中观景气影响因素

CPI-PPI剪刀差扩大、PMI上行等均更利于成长风格相对强势。

CPI与PPI之差是对供给端利润的表征。剪刀差扩大能够加快成长风格企业的业绩兑现,同时加快其再生产,实现业绩的快速增长;另一方面,从产业链角度来看,当剪刀差扩大时,原材料和中间品企业等上游企业的盈利能力被削弱,价值风格企业处于相对劣势。

PMI指标是对经济景气情况的直接反映,指标处于上行时,景气为扩张期或复苏期,指标下行时经济为收缩期或衰退期。在PMI上行时,成长风格企业更有优势,而当PMI同比下行时,经济景气度下滑时,价值风格企业更多占优。

成长股投资逻辑与背后产业技术变化、中观景气息息相关,一般来说,高增速行业占据成长股主要成分,会带来基本面和行情共振机会。

另外,使用换手率来衡量投资者的交易意愿,当市场换手率较高时,投资者处于偏好风险的状态,市场高换手率时,成长风格一般相对占优,反之则价值风格占优。

四、写在最后

高 ROE 可作为价值股的判断依据,盈利增速高、ROE 逐年还有边际增长可以作为成长股。当然,找到ROE高于阈值且边际有增长股票当然是最好的。

价值股和成长股都要基于基本面,要分析企业本身的商业模式、所处行业的竞争格局、股价未来是否具有向上的空间来决定,本质都是寻找优质企业做标的。