寿险产品作为金融属性产品具有一定的专业性,需要保险代理人在销售环节中提供专业意见,以保障投保人选择匹配的保险产品。

而实践中,为了促成保单、获取高额佣金,保险代理人销售误导的现象屡见不鲜,是寿险行业的痼疾。

此种情形下, 保险代理人是否应承担因其销售误导行为导致保险公司对外赔偿的损失? 本起案例对保险代理人在销售行为中主观过错的认定以及损失赔偿范围的厘定具有一定的参考作用。

某人寿保险公司诉

高某保险代理合同纠纷案

裁判要点

保险代理人从事寿险保险代理活动应具备保险专业知识、秉持职业操守,使投保人正确理解所购买的保险产品本质和保障范围,避免影响客户选择。对于保险代理人为了促成保单、获取高额佣金,从事销售误导等违规保险销售行为,导致保险公司对外赔偿而产生的损失,保险代理人应在过错范围内担责,保险公司未尽责的,亦应承担部分损失。

关键词

保险代理 / 销售误导 / 违约责任 / 过错程度

案例撰写人

刘婷

法官解读

刘婷 ,比利时根特大学欧洲法学硕士、华东政法大学国际法学硕士,法学、经济学双学士。现任上海市静安区人民法院金融审判庭一级法官。承办并撰写的案例获全国法院系统优秀案例分析二等奖、上海法院“精品案”“优秀裁判文书”、金融商事审判十大案例。撰写的案例载于《最高人民法院公报》。在《法律适用》《人民司法》等核心期刊发表调研文章近二十篇,并曾在全国法院系统学术讨论会等征文活动多次获奖。

01

基本案情

高某为某人寿保险公司的保险代理人,并在某人寿保险公司的授权范围内从事保险代理展业活动。

2017年7月,高某与某人寿保险公司签订《保险代理合同》,约定保险代理人应禁止的事项包括误导客户、强制或引诱客户投保、唆使客户退保、私下转让保单等;造成公司或客户损失的,应赔偿客户或公司损失,如因保单引起,应扣回该保单所取得的相应佣金利益;具体损失追偿金额应从对应保单佣金中扣除。

高某从事保险代理业务期间为提升寿险销售业绩,从小额*款贷**公司处获取大量有*款贷**需求的客源,并告知客户投保其所代理的寿险产品即可为后续银行*款贷**业务提供增信。然,大多数客户购买高某推荐的相关寿险产品后,因最终未能成功办理*款贷**而向保险公司申请退保。其中,2017年10月至12月期间,高某代理的44份保单遭投保人投诉,投诉原因均为销售误导,即高某夸大宣传保单具有*款贷**功能,导致投保人基于错误认识投保。

上述44份保单共计缴纳保险费为514,902元,现金价值共计30,228.12元,两者差额484,673.88元。某人寿保险公司针对该44份保单而发放佣金共计242,245.69元(分别由高某和挂名的名义保险代理人收取),其中某人寿保险公司已收取的退还佣金197,295.49元,故剩余尚未退还佣金44,950.20元(含高某实际收取且尚未退还的佣金11,062.19元)。据此,某人寿保险公司诉至法院,要求高某赔偿因上述退保产生的经济损失484,673.88元并退还佣金11,062.19元。

高某辩称,其在某人寿保险公司培训时,被公司口头告知涉案保单具有*款贷**功能,故其无责,不应承担赔偿责任。

02

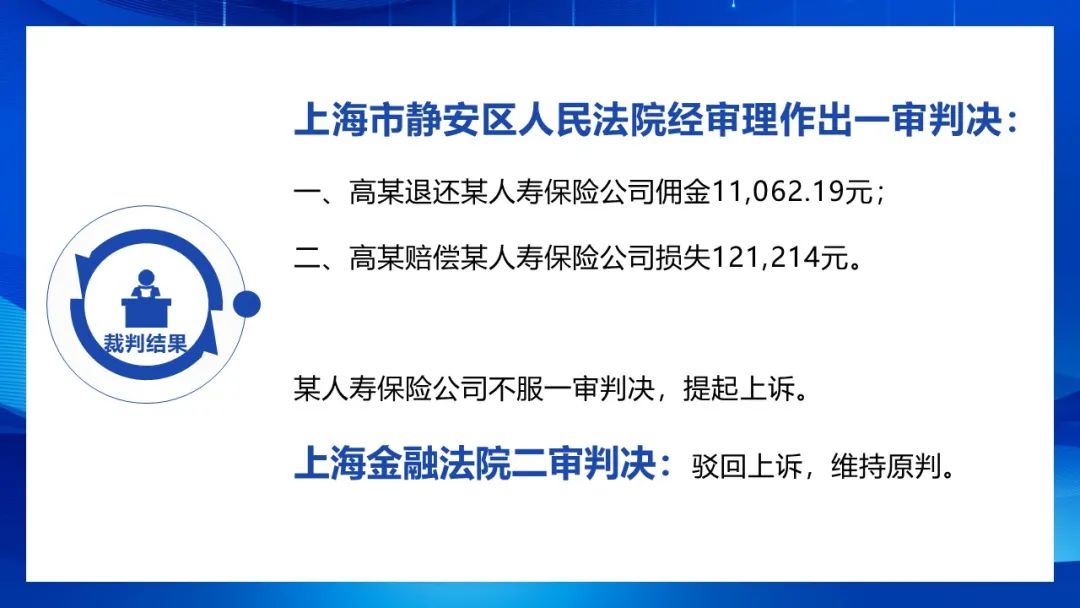

裁判结果

03

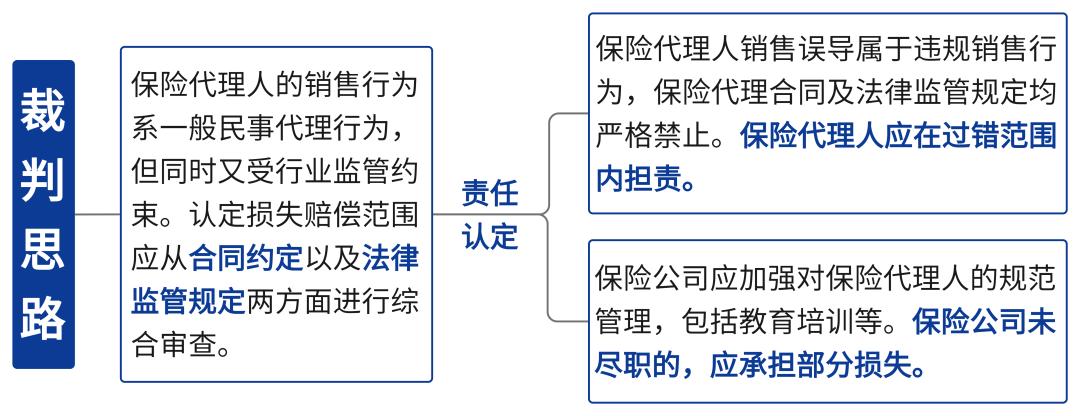

裁判思路

▴点击查看大图

04

案例评析

在当下金融消费中,保险公司推广寿险保险产品时仍以保险代理渠道销售作为主流营销模式。而寿险保险产品作为金融属性产品具有一定的专业性,往往需要保险代理人在销售环节中提供专业意见,以保障投保人选择匹配的保险产品。然,实践中保险代理人素质参差不齐,保险公司对保险代理人管理不到位,不仅影响了保险消费者的权益,也给保险公司造成损失,给保险行业带来负面影响。

本案涉及因保险代理人销售误导导致保险公司对外赔偿而产生的损失应如何负担的问题,该问题须从保险代理人与保险公司的法律关系及合同约定,以及保险代理人与保险公司各自的法定及约定职责要求等方面予以分析。

一、保险代理人的销售行为属于一般民事代理行为,由保险人对外承担责任

《保险法》第117条规定,“保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。”

从保险代理人的法律性质来看,保险代理人不同于保险公司的正式员工,双方之间不存在劳动隶属关系,保险代理人与保险公司之间构成委托代理关系,故其按照保险公司的授权从事代理行为,属于平等民事主体之间的民事代理关系。

《保险法》第127条规定,“保险代理人根据保险人的授权代为办理保险业务的行为,由保险人承担责任。”从规范层面来看,保险代理人开展保险业务活动是依据其与保险公司的保险代理合同,故保险代理人受托开展保险业务活动的法律后果直接归属保险公司。

因此,为保护投保人、被保险人、受益人的利益,因保险代理人展业行为损害上述人员利益的,保险公司不能以保险代理人的过错为由拒绝对外承担赔付责任。

本案中,高某违规夸大宣传保单具有*款贷**功能,导致投保人错误认为自身所投的寿险保单兼具申请*款贷**的功能,最终由于*款贷**申请失败而产生集体退保投诉的后果。而高某所开展的保险销售行为所产生的法律后果,最终对外责任是由保险公司承担,即办理相关退保。但这并不意味着保险公司最终自担全部损失,保险公司可在对外承担赔付责任后,向有过错的保险代理人追偿,这既可弥补保险公司自身损失,亦有利于规范销售误导等不良保险展业行为。

二、保险代理人实施销售误导行为,应在过错范围内对保险公司的损失承担违约责任

(一)判断保险代理人违规销售行为的依据

对于高某的销售误导行为是否属于违规销售行为,应当从法律层面、监管层面以及合同层面进行综合评定。

首先,法律层面上 ,《保险法》第122条规定,“个人保险代理人应当品行良好,具有从事保险代理业务或者保险经纪业务所需的专业能力。”《保险法》第131条规定,“保险代理人、保险经纪人在办理保险业务活动中,不得有下列行为:(一)欺骗保险人、投保人、被保险人或者受益人;(二)隐瞒与保险合同有关的重要情况……”

可见,保险代理人从事保险代理活动特别是在销售环节,应秉持诚信、具备保险专业能力和良好的职业操守,这是最基本的法定职责。

其次,监管层面上 ,《保险代理人监管规定》第36条规定,“保险公司应当委托品行良好的个人保险代理人。”《保险代理人监管规定》第37条规定,“个人保险代理人、保险代理机构从业人员应当具有从事保险代理业务所需的专业能力。”当然,这些监管规定还属于比较原则性的条文。

除此以外,近年来银保监会不断在监管层面针对保险销售行为加强规范,如2022年7月发布《保险销售行为管理办法》,针对防范虚假、夸大宣传,进一步明确相关违规销售禁止*行为性**,以及保险机构应建立保险销售宣传管理制度。当然,在判断保险代理人的违规销售行为性质和过错程度时,需要结合当下行业发展情况及现行监管规定。

最后,合同层面上 ,本案《保险代理合同》对双方权利义务进行了约定,“保险代理人发生下列行为的,视为违反本合同义务,保险公司有权依照合同的规定追究责任:1.误导客户:向客户提供虚假资料或误导性的宣传说明……”可见,高某的销售误导行为亦属于合同禁止*行为性**。

(二)保险代理人承担违约责任应结合合同约定及过错程度予以认定

本案中,某人寿保险公司要求高某承担的损失赔偿系以其向客户退保保费与保险现金价值之间的全部损失差额为计算依据,即484,673.88元,显然超出了双方合同约定范畴,故理应先依据合同约定计算具体的违约责任。

根据合同约定,“保险代理人应赔偿客户或公司损失,如因保单引起,应扣回该保单所取得的相应佣金利益,具体损失追偿标准如下:1.保单退保、协解、理赔等引起的损失:追偿金额为公司实际给付给客户的金额与按正常情况应给付给客户的金额差额,具体可根据实际情况由前线、后援和法律部门评估。追偿金额从对应保单首佣、续佣、训练津贴、继续率奖金等科目中扣除……”

从上述约定内容可见,某人寿保险公司主张的损失赔偿其实仅考虑了其自身损失部分,即上述约定中“追偿金额为公司实际给付给客户的金额与按正常情况应给付给客户的金额差额”(相当于退保保费与现金价值之间的差额484,673.88元);而未考虑上述约定中“追偿金额从对应保单首佣、续佣、训练津贴、继续率奖金等科目中扣除”该部分的抵扣内容。本案中,该部分可以抵扣的金额包括涉案44份保单所产生的佣金共计242,245.69元,应当在高某违约责任中予以扣除,即某人寿保险公司的实际损失应认定为242,428.19元,否则将存在重复计算问题。

此外,对于保险代理人违约责任的计算除了应当按照合同约定外,还需要结合具体案情综合考虑保险代理人的过错程度,对违约金酌定是否予以调整。本案中,结合高某在庭审中的自述以及其从业经验来看,需要从某人寿保险公司是否尽职角度来综合考虑高某的过错程度,最终认定其向保险公司承担赔偿责任。

三、保险公司对保险代理人的管理未尽职的,应承担自身的部分损失

《保险代理人监管规定》第37条规定,“保险公司、保险专业代理机构、保险兼业代理机构应当加强对个人保险代理人、保险代理机构从业人员的岗前培训和后续培训。培训内容至少应当包括业务知识、法律知识及职业道德。”可见,保险公司应当加强对个人保险代理人的岗前培训和后续教育。培训内容至少应当包括业务知识、法律知识及职业道德。

本案高某从事保险代理业务时间较短,但在仅仅短短几个月的从业时间里销售业绩如此突出,不料背后却隐藏着大量的问题保单,导致绝大部分投保人投诉退保,这显然与保险公司培训教育不足、管理不严、监督不力具有一定关联。

本案中,尽管某人寿保险公司组织过保险代理人岗前培训,但是对于保险产品的相关功能未能准确传达给保险代理人,岗前培训流于形式,也未提交证据证明对保险代理人进行了后续教育。根据此前《合同法》及此后《民法典》相关规定,当事人一方违约造成对方损失,对方对损失的发生有过错的,可以减少相应的损失赔偿额。

在此种情况下,判决高某在其过错程度内向保险公司承担相应损失赔偿责任,更为公允。本案最终判决高某承担50%的违约责任。

05

法条链接

一、《中华人民共和国民法典》第509条第1款(原《中华人民共和国合同法》第60条第1款)

第五百零九条 当事人应当按照约定全面履行自己的义务。

二、《中华人民共和国民法典》第577条(原《中华人民共和国合同法》第107条)

第五百七十七条 当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

三、《中华人民共和国民法典》第585条第1款(原《中华人民共和国合同法》第114条第1款)

第五百八十五条 当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法。

来源丨上海高级人民法院、

上海市静安区人民法院

案例撰写人:刘婷

责任编辑丨张巧雨

声明丨转载请注明来自“上海高院”