第一章:中国水产品行业发展综述

一.水产品概念

水产品是指包含海水、淡水养殖或捕捞的鱼类、甲壳类(虾、蟹)、贝类、头足类、藻类等水生动物或植物等。而本文中的水产品行业则包括了水产品从生产(捕捞、养殖)、加工(初加工和深加工)、流通和消费等几个环节。

二.水产品行业分类

水产品按照生产方式可以分为捕捞类和养殖类,要是按照生产环境则可以分为海水产品和淡水产品。而如果按照水产品的生产种类则可以分为鱼类、贝类、虾类、蟹类、龟鳖类、藻类等。

水产品行业分类

|

序号 |

维度 |

分类 |

|

1 |

生产方式 |

捕捞类、养殖类 |

|

2 |

生产环境 |

海水类、淡水类 |

|

3 |

生产种类 |

鱼类、贝类、虾类、蟹类、龟鳖类、藻类 |

三.水产品行业历程

1. 1949—1956年,自由购销阶段。自由供给和消费,购买力低,供大于求

2. 1957—1979年,统一购销阶段。1957年8月国务院将若干水产区定为统一收购,供应出口和大城市供应。主要是山东、辽宁、浙江地区,包括大连、烟台、舟山等地区。其实就是“凭票供应”的年代,主要经营单位就是供销社。

3. 1979年——1984年:逐步放宽阶段。逐步放开了统购政策,允许市场经营,允许自主定价,允许跨地区流通。

4. 1985年——国务院1985年3月发布《关于放款政策,加速发展水产业的指示》,水产品流通全面走向市场化。

5. 1986年1月20日,全国人大常务委员会通过并于7月1日起实行《中华人民共和国渔业法》,正式开始了远洋渔业发展。

6. 1988年:在辽宁、四川、江苏、重庆开始了稻田养鱼模式

7. 1989年:我国水产品产量首次位居世界第一

8. 2002年,中国水产品出口额首次位居世界第一

9. 2006年,养殖类水产品首次超过捕捞类水产品产量

10. 2018年,我国海水水产品产量首次出现下滑

11. 2020年,疫情爆发,水产品流通受到巨大影响

12. 2020年1月起,水产养殖饲料全面禁抗开始实行

13. 2020年2月,全国水产品产销对接平台正式上线

14. 2020年4月1日农业农村部发布,为加快推进水产养殖业绿色发展,促进产业转型升级,农业农村部决定从2020年起实施水产绿色健康养殖“五大行动”

15. 2021年5月,长江全面禁止捕捞

16. 2022年,水产品总量达6690万吨

17. 2023年 预计到2026年我国人均水产品消费将达到36%

四.水产品行业现状

中国水产品行业的特点是“大而不强”,产量和消费量都很大,但产业链中的生产规模又比较分散,这一点和我国的其它农产品行业类似。

(一) 水产品供给

产量全球第一, 从2016年增长趋势放缓

在水产品的供给方面方面。中国作为一个拥有470万平方公里领海、8万平方公里淡水领域的大国,水产品的产量一直很大,现在也是全球最大的水产生产国。

根据国家统计局统计,我国在2019年的产量是6480万吨,占全球水产总量(1.78亿吨)的36%。其中养殖类水产占比更大,达到了全球产量的67%,将近七成。这也是前段时间在网上反驳美国说我国“吃光了全世界海鲜”的一个重要数据,因为我国的水产主要是以养殖为主的。

2011-2020年中国水产品产量统计

从发展趋势来看,这些年我国的水产品产量总体是呈现上升趋势的,特别是2015年之前,产量增加的很快。但从2016年开始增幅开始变小,低于世界平均发展水平的。(根据联合国粮食与农业协会的数据,近十年世界水产的年均增长率在2%上下)。

(二) 水产品消费

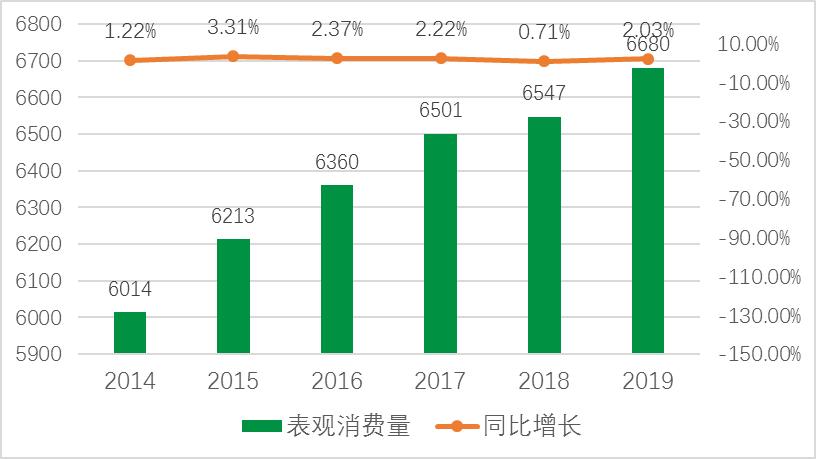

整体:消费量6680万吨,超过猪肉

在消费方面。作为全球知名的“吃货之国”,中国也是水产品的消费大国。

进入21世纪,我国居民的饮食结构从“吃饱”向“吃好”快速转变,特别是水产类食品既有蛋白质又不容易发胖的特点受到了老百姓的欢迎。在2016年,中国居民的水产表观消费量达到了6360万吨,,而当年的猪肉消费量是5299万吨,水产品消费历史上第一次超过了猪肉。

中国水产品表观消费量走势

注:表观消费量包括了食用消费、加工消费和损耗。

对比一下消费量和产量就会发现,最近几年,消费量的增速是高于产量增速的。说明需求方面增长是没有问题的,但在供应方面肯定是受到了制约,这个在后面分析中再展开。

家庭:在消费中占比19%

而在居民家庭消费中,水产品的占比也在不断提高。根据联合国粮农组织统计,全球的动物蛋白摄入来源15%以上是来自水产品,其占消费总蛋白6.5%。而在中国,2017年水产蛋白质摄入量超过900万吨,目前水产品在居民肉类消费中占比达到了19%,仅次于猪肉。

水产品消费在城乡居民动物产品消费占比

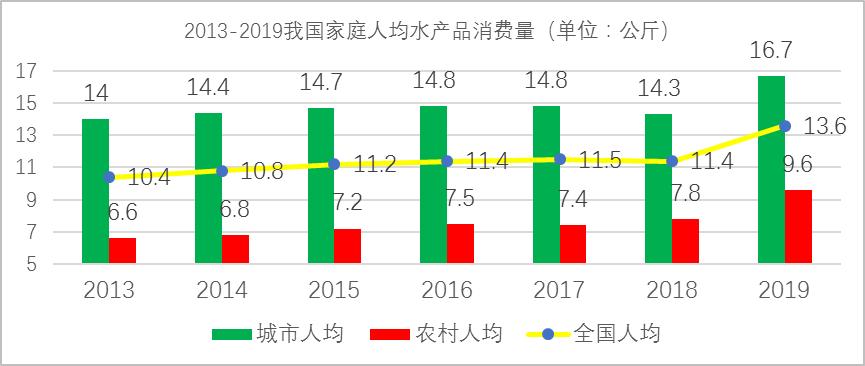

个人:人均消费量13.6公斤

那么每个人到底每年吃多少水产品呢?老冯从国家统计局查询到的数据是2019年我国“水产品人均食用消费量”是13.6公斤(其中城市16.7公斤)。但老冯认为这个数据没有真实反映我国人民对于水产品的消费能力。

要是按照这个数据测算,2019年我国的老百姓消费的水产品总量只有1904万吨,而当年的水产品表观消费总量是6680万吨!数据相互矛盾。

我国家庭人均水产品消费量

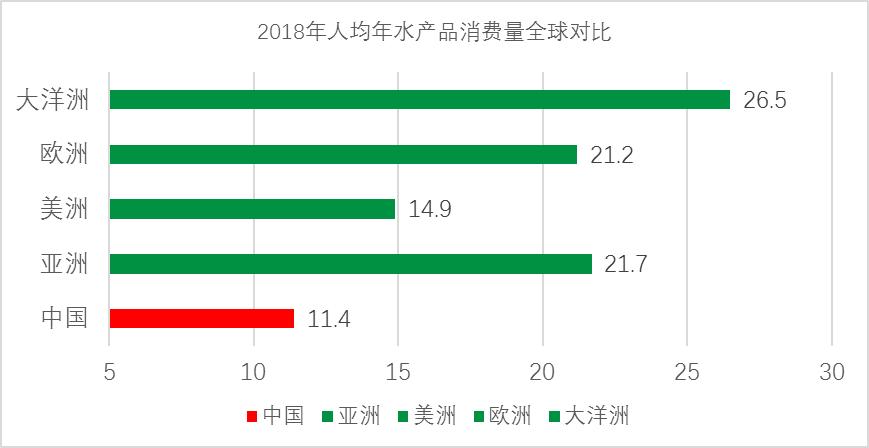

人均年水产品消费量全球对比

老冯认为这个数据只是体现了家庭自己购买水产品的数量,而其余的绝大部分水产品是通过餐饮、外卖等B端渠道进行消费的。因此,我国的水产消费量其实是个人购买和在餐饮食用相加,要是略去损耗,按照表观消费量计算,我国的人均消费水产品能达到47.7公斤之多,相当于国际平均水平20.5公斤的两倍。考虑到我国的水产捕捞很多是不进入统计的,这个数字应该只高不低。

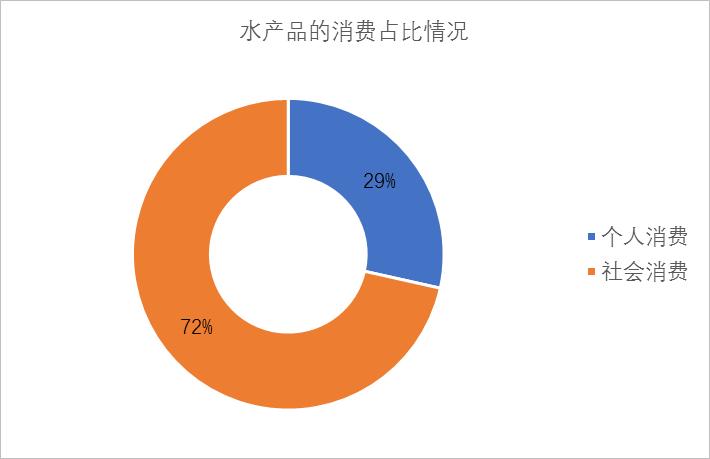

结构:B端餐饮是水产品消费主要场所

我国居民水产品消费构成中大致可以分为两部分:一是家庭消费,居民自己在家里烹饪、食用水产品;另一部分是社会消费,主要是在食堂、餐馆、酒店以及外卖消费等。

因此,2019年的表观消费量是6680万吨,而家庭消费其实只有1904万吨(根据个人消费量和人口数测算),这个数据只占表观总消费的28.5%,大致可以看出社会消费,也就是在餐饮等B端才是水产品的最大消费场所。

水产品的消费占比情况

区域:消费量地区差异较大。

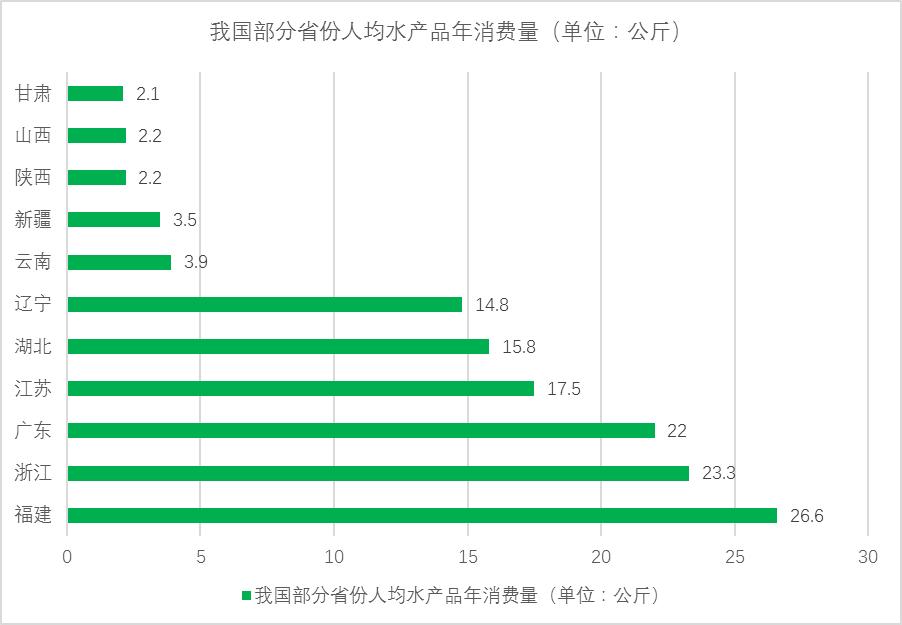

沿海地区,如上海、浙江、福建、广东、海南,年均消费量都超过20公斤,江苏、安徽超过15公斤。山西、河南、贵州、云南、*藏西**、陕西、甘肃、青海等地区不到5公斤。

我国部分省份人均水产品年消费量

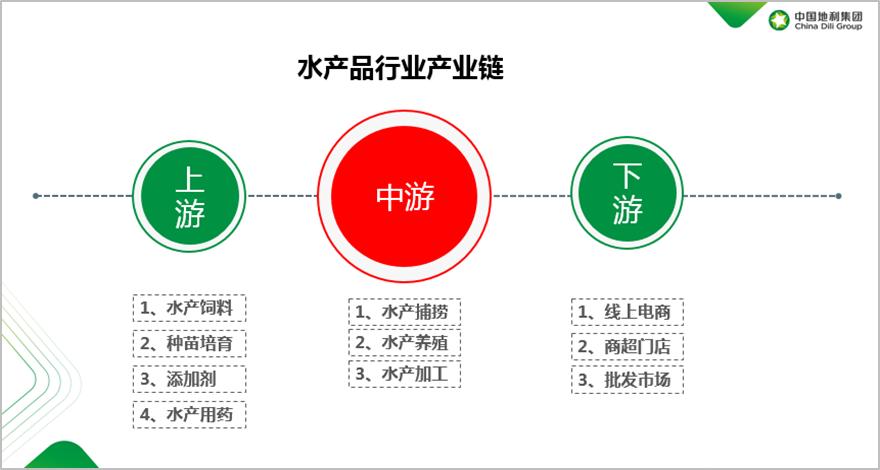

(三) 水产品产业链

中国的水产行业的产业链包括上游、中游、下游三个环节。

水产品行业的上游环节主要是种苗、饲料、添加剂、水产医药以及渔具,这个环节主要是服务水产生产的,对于技术要求相对较高。

水产品行业的中游环节是重点,主要包括捕捞、养殖、加工,这个环节是形成商品的环节,因为水产品的特点,老冯在分析是将水产品加工也放在了中游环节,其中养殖和加工是重点。

水产品行业的下游主要是流通,鲜活和冷冻加工后的水产品通过农批市场、电商、新零售等渠道到达消费者。

水产品行业产业链构成

在我国水产品行业的产业链当中,每个环节都有数量不少的企业,平均规模都不大,这一点在之后的对各个环节的分析中详细介绍。但在每个产业链环节也都有一些入行时间长,规模较大的企业,大部分属于上市公司,老冯整理如下:

水产品行业产业链中代表企业

|

产业链环节 |

主营业务 |

代表企业 |

|

上游 |

水产饲料 |

海大集团、国联水产、正大集团、天康生物、通威股份、天邦股份、天马科技 |

|

水产用药 |

天康生物、海大集团、天邦股份 |

|

|

水产种苗 |

海大集团、通威股份、国联水产、东方海洋 |

|

|

水产添加剂 |

正大集团、隆兴 |

|

|

中游 |

鱼类 |

海大集团、国联水产、通威股份、东方海洋、天邦股份、大湖股份 |

|

虾类 |

海大集团、正大集团、国联水产、獐子岛、天邦股份 |

|

|

贝类 |

棒棰岛、国联水产、东方海洋、獐子岛 |

|

|

藻类 |

东方海洋、寻山集团 |

|

|

海珍类 |

獐子岛、棒棰岛、东方海洋、御龙渔业 |

|

|

蟹类 |

国联水产 |

|

|

水产加工 |

天邦股份、御龙渔业、中洋集团、獐子岛、东方海洋、寻山集团、棒棰岛、国联水产、大湖股份 |

|

|

下游 |

农批市场 |

武汉白沙洲、上海江阳、杭州水产、舟山水产、福州海峡 水产 |

|

商超 |

华润、永辉、盒马、地利、家家悦 |

|

|

电商 |

京东、淘宝、拼多多、抖音 |

第二章:中国水产品行业产业链发展分析

第一节 中国水产品产业链上游情况分析

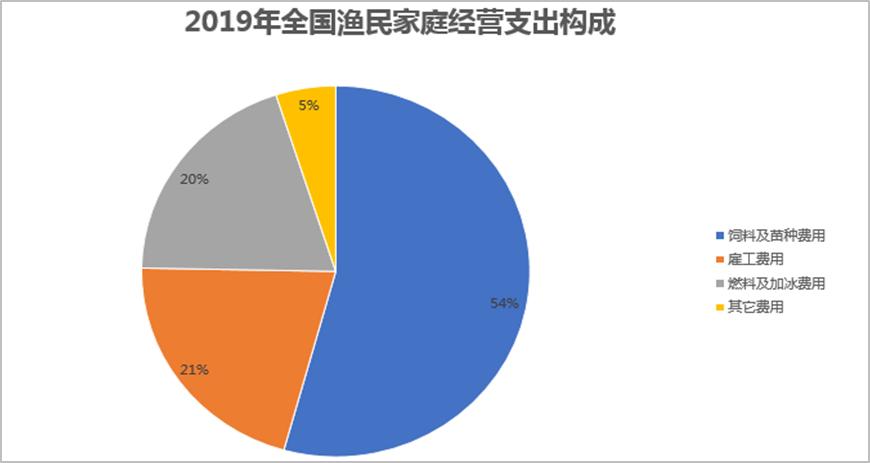

水产品行业的产业链上游主要产业是是饲料和种苗。是水产品养殖中的主要成本。根据《2020中国渔业统计年鉴》的数据显示,在2019年,在水产品生产过程中,饲料及苗种费用为主要费用,占比达到了54.31%。

全国渔民家庭经营支出构成

一.水产饲料

(一) 市场情况

水产饲料产量会受到大宗商品价格影响

水产品的饲料主要条件是蛋白质含量要高,这样才能让鱼虾蟹这些水产品长的更大。原料主要是以鱼粉、豆粕、玉米这些蛋白质含量较高的物质为主。

这也是当大豆等大宗农产品涨价的时候,影响的不仅仅是猪肉,水产品也会增加生产成本。对应的产量也会下降,比如从2019年中美贸易战开始后,由于大豆进口减少,相应的鱼饲料产量也开始下滑。而进入2021年以来,大宗商品的价格更是涨的吓人,根据最近的报道来看,鱼饲料的价格也开始随之上涨,估计会影响到2021年的水产产量。

水产饲料产量情况

水产品饲料整体保持增长,疫情期间出现下降

不过从上图也可以看出,虽然这两年同比有些下滑,但近10年来我国水产饲料产量规模还是呈现波动上升趋势,从2011年的1684万吨上升至2020年的2123.6万吨,年复合增速达到2.61%。但是在疫情期间因为原料供应出了问题,下降的幅度比较大。

(二) 企业情况

水产饲料生产企业3000家左右,平均规模不大。

老冯在天眼查上有关水产饲料生产的企业有1.6万家,不过老冯认为这个数据参考价值不大,因为这些企业只是业务范围内包括“水产饲料”字段的都算。而根据中为咨询对水产饲料行业的一份报告中显示,我国在2019年水产配合饲料生产企业约有3,000家,老冯认为这个数据相对准确。

按照2019年水产饲料2203万吨的产量计算,可以看出我国水产饲料企业的平均生产规模是0.73万吨,而这个数值相比全国饲料工业企业平均1.18万吨的生产规模,水产配合饲料行业平均规模偏小。

而根据调查数据,水产饲料注册资本在3000万以上的只有4%,而注册资本在1000万以下的占了85%。

我国水产饲料企业规模情况

从水产饲料产量来说,目前国内较为有规模的企业大致可划分为四个梯队。第一梯队为200万吨级企业:通威和海大;第二梯队为50-100万吨级企业:恒兴、正大、新希望六和、粤海;第三梯队为20-30万吨级企业:澳华、南宝、统一、普瑞纳和淮大江等。第四梯队为10万吨级企业:旺海、天邦、大北农、中粮、东方希望、嘉吉、禾丰。

水产饲料企业中比较赚钱的是特种水产饲料企业,毛利率在25%左右

从水产饲料的生产类型来看,我国的水产饲料企业大致分为生产型企业(低成本优势)和技术服务型(技术优势)企业两大类型。而技术服务型企业主要生产的是特种水产配合饲料,目前全国共有600多家,占全部水产饲料企业的20%左右。

特种水产饲料企业的生产规模也不是很大,根据资料显示,年产3 万吨以上特种水产配合饲料的企业不足25 家。不过其中比较知名的上市公司的生产规模不小,如海大集团、国联水产、正大集团、天康生物、通威股份、天邦股份、天马科技等,这些企业主要生产的特种水产饲料都在百万吨级别,主要分布在湖北、福建、广东、浙江和山东等沿海省市。

水产饲料企业省份分布

这些企业经营特种水产饲料的原因主要有两个,一个是可以利用技术形成壁垒,一个是利润较高。根据老冯调查,普通水产饲料的毛利率大概在5%—10%之间,而特种水产饲料的毛利率普遍在20%以上,基本上能达到25%左右。(如以特种饲料为主的天马集团2019年的的毛利率是25.35%)。

二.水产种苗

(一) 市场情况

2019年,我国的淡水鱼苗产量12517亿尾,海水鱼苗产量为11.44亿尾。

种苗是水产行业“养殖型”的基础保障,目前有215个种苗品种

种苗对于水产品行业非常重要,只有有了好的种苗,才能实现水产品行业从“捕捞型”向“养殖型”转变。未来的趋势肯定是捕捞的越来越少,养殖的越来越多,所以种苗的需求必然水涨船高。

最开始的时候我国的种苗是通过天然捕捞获得的,也就是先到海里或者湖里捞,然后放到池子里养大。但这种方式很不稳定,量也不大,后来从90年*开代**始研究人工繁殖技术,之后才出现了水产品量猛增的现象。截止到2018年,我国工培育的水产新品种共计215个,其中自主培育186个,包括鱼蟹虾贝等8种主要养殖品类。(目前主要是鳕鱼、龙虾、三文鱼等种苗还不成熟,主要依赖进口,这也是这些品类目前价格较高的一个原因)

图表 15 我国的水产种苗培育情况

|

序号 |

品类 |

种苗 |

|

1 |

淡水鱼 |

79 |

|

2 |

海水鱼 |

11 |

|

3 |

虾类 |

21 |

|

4 |

蟹类 |

8 |

|

5 |

贝类 |

35 |

|

7 |

鳖类 |

3 |

|

8 |

棘皮 |

8 |

|

9 |

其它 |

21 |

种苗的利润率大致在22%左右

关于种苗的利润率,目前公开的资料很少,而且涉及到的品类较多,老冯仅以目前占比较大的草鱼咨询了相关养殖人员。以2019年为例,草鱼的4两左右鱼种苗的养殖成本是4.5元左右,而销售价格在5.5元左右,初步估计利润率在22%左右。

(二) 企业情况

老冯从天眼查上查询到的涉及水产种苗养殖的企业共有23973家,数量很大,但规模应该都很小,目前水产种苗的大型企业主要有海大集团、通威股份、国联水产、东方海洋等企业。

第二节 中国水产品产业链中游情况分析

一.水产品产业链中游整体情况分析

从前面的水产品供给的数据中可以看出,这些年我国的水产品产量总体是呈现上升趋势的,但其中捕捞类的水产是逐步减少的,而主要增加的养殖类水产。

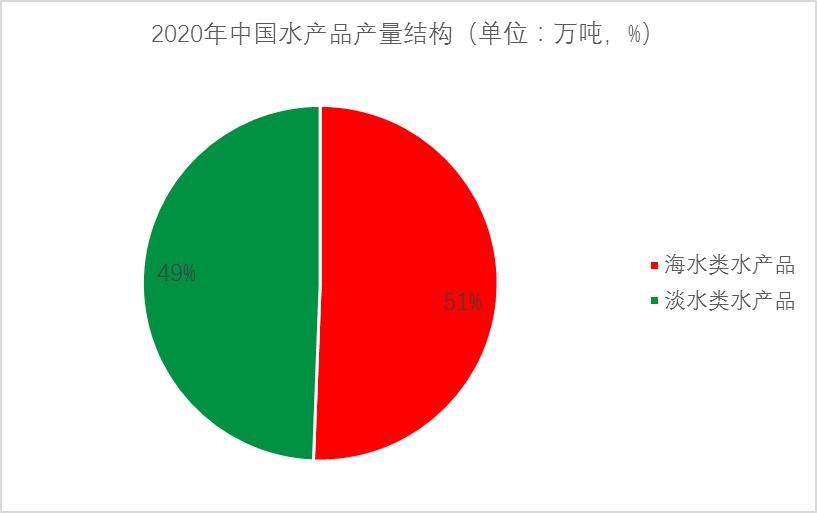

现状:2020年海水淡水产量对半开,养殖类水产产量占比8成

按照水源分类,我国的水产品分为海水类水产品和淡水类水产品两种。这两种水产品目前的产量基本上差不多,2020年我国的海水类水产品产量是3314.38万吨,占比50.6%,淡水类水产品的产量是3234.64万吨,占比49.4%,海水产品略多一些。

中国水产品产量水源结构

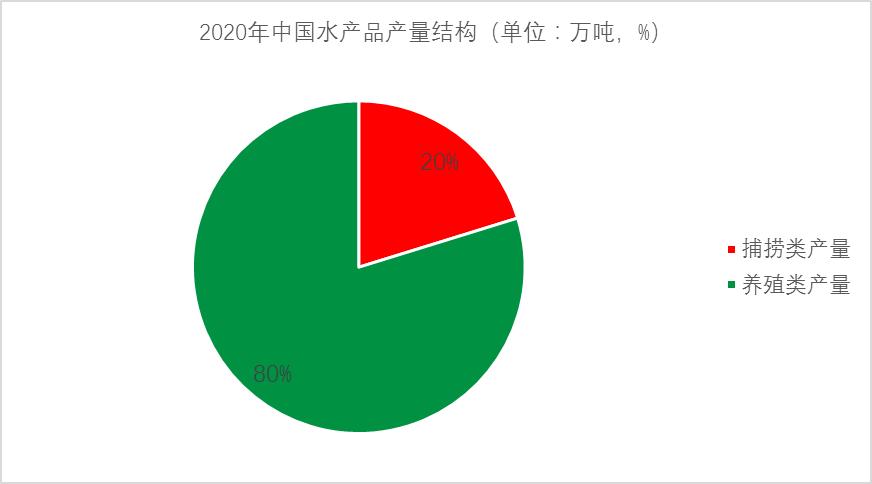

从生产方式上看,根据国家统计局数据显示,2020年中国捕捞水产品产量占水产品总产量的20.23%,占比较小;养殖水产品产量占水产品总产量的79.77%,占比较大,是我国水产品的主要来源。

中国水产品产量方式结构

趋势:捕捞类呈减少趋势,养殖类呈增多趋势。

而且从整体趋势来看,由于水域环境污染、过渡捕捞等原因,未来捕捞类水产产量占比会逐渐减少,而养殖类的占比会逐渐增加。在1982年我国的水产产量中捕捞类和养殖类占比还是6:4,而到了2020年,捕捞类和养殖类的产量对比已经变成了2:8,养殖类水产占比迅速提升。

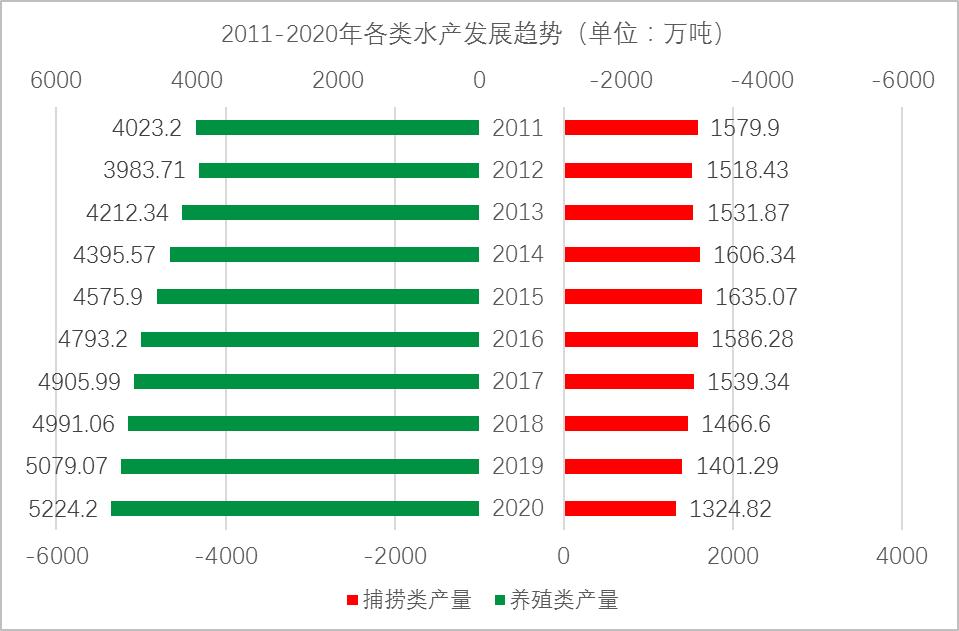

各类水产发展趋势

从近十年的水产品产量统计可以看出,捕捞类的水产品呈现逐年减少的趋势,最高产量出现在2016年,之后快速下降。到2020年的产量相比2011年减少了255.08万吨,年降低率16.15%。

与之相对应的,养殖类水产品产品则是非常稳定的增多。2020年的产量比2011年增加了1201万吨,增长率达到了29.85%。

(一) 海水产品

整体:海水水产品总量呈现波动时增长

海水产品产量大概占水产量的一半,从近十年的数据来看,产量是波动式增长。2020年产量3314.38万吨,比2011年增长了406.33万吨,增长率13.9%。

但值得注意的是,虽然海水类水产的产量有所增加,但整体水产品产量中的占比趋势却是逐步减少,如2011年的占比是51.9%,在2020年50.6,下降了1.3%,虽然降幅不大,但从侧面说明海水类产品还是遇到了一些障碍。

中国海水类产品产量和增长情况

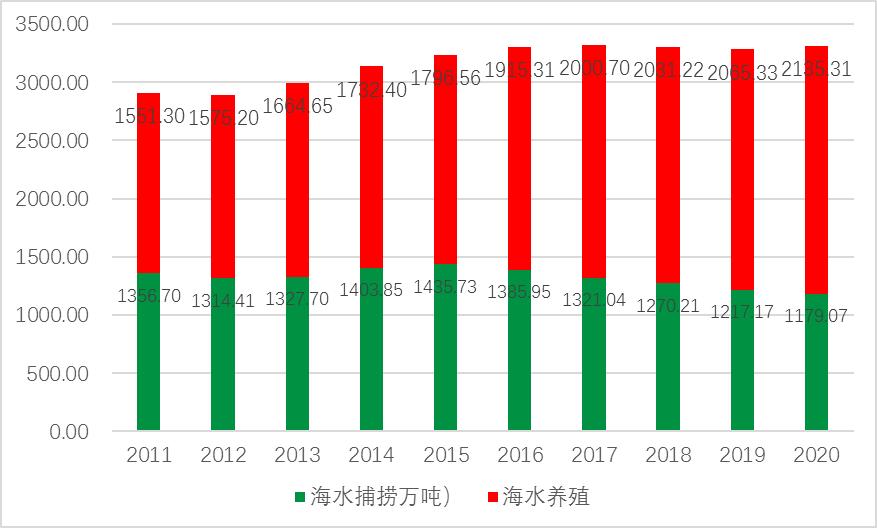

结构:海水类水产品的产量增加主要来源于养殖类,占比7成

从数据来看,海水类水产品捕捞类产量趋势是逐步下降的。在2015年达到高峰后开始逐年下降。2020年的产量比2015年下降了18%。与捕捞类相对应的,人工养殖海产品产量是不断增加的,2020年的产量达到了2135.31万吨,比2021年的产量增加了584万吨,同比增加37.65%

海水类水产品来源情况

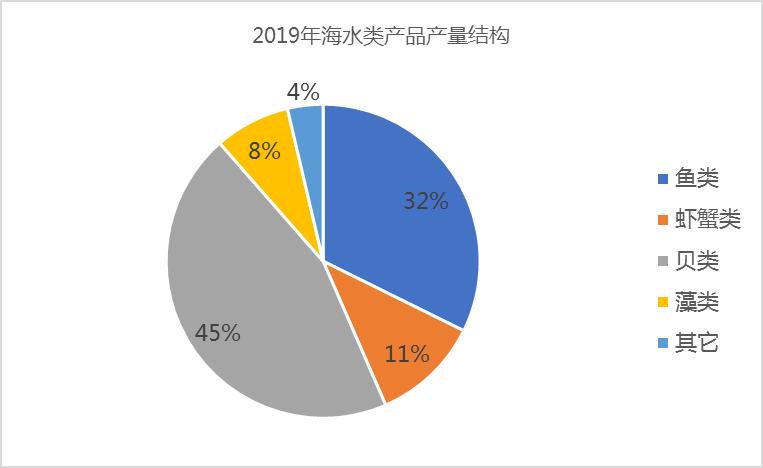

种类:海水产品主要以贝类为主

在我国的海水产品中,主要以贝类为主,2019年1480万吨,占比45%。其次是鱼类,产量1060万吨,占比32%。

海水类产品产量结构

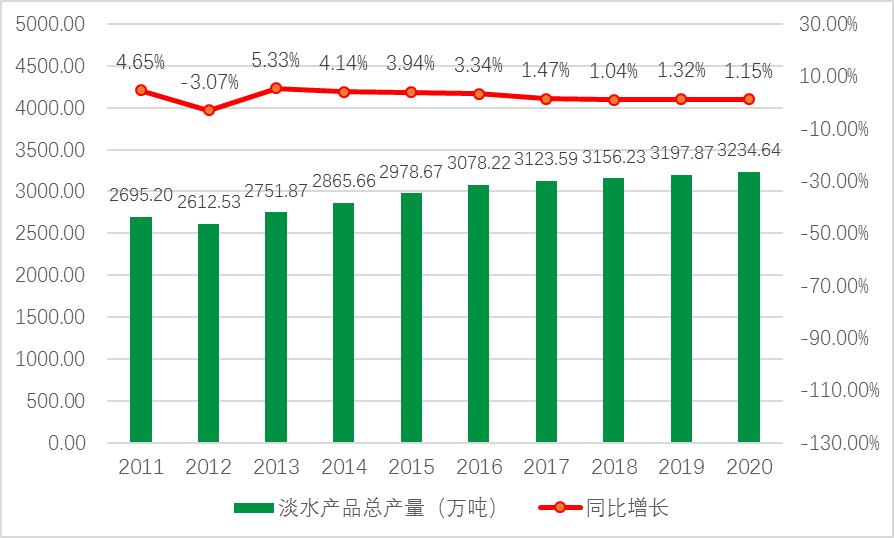

(二) 淡水产品

整体:淡水类水产品产量增加,占比提升

目前我国的水产品产量中,淡水产品产量的占比大致也是一半,2020年的产量是3234.64万吨。

从趋势来看,淡水类水产品的产量整体趋势是缓慢增长。2020年的产量比2011年增长了529.4万吨,增长20%。

而在中国整体水产品产量中,淡水类水产品的占比趋势是增加。淡水产品在2011年的占比是48.1%,到2020年已经达到了49.4%,增长了1.3%。

中国淡水水产品产量及增长情况

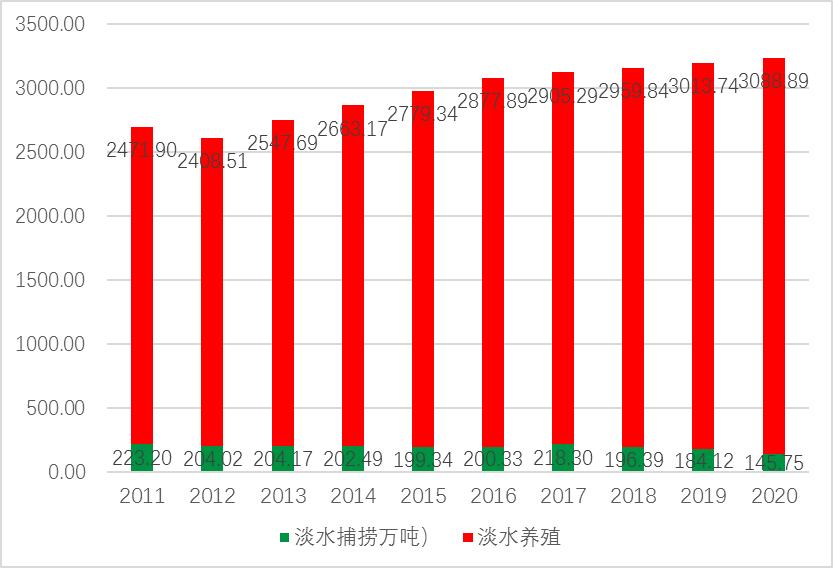

结构:淡水类养殖为主,捕捞几乎可忽略不计

从图中占比情况可以看出,淡水捕捞类的占比很小。

捕捞的量少,只有一百多万吨,趋势是逐年下降。2020年相比于2011年减少了77.45万吨,同比减少27%。而且从2021年我国开始长江“十年禁渔”全面启动实施,捕捞野生江鲜禁售禁食是大趋势,

养殖的量多,在2020年达到了3088.89万吨,趋势是逐年增多。2020年比2011年增长617万吨,增长率24.96%。

中国淡水类水产品来源情况

种类:淡水水产以鱼类为主,占比8成

淡水养殖以鱼类为主,占比8成多,第二是虾蟹类,占比13%。因为藻类植物只能在海水中养殖,所在在淡水养殖没有藻类。

淡水类产品结构

二.水产品养殖行业发展情况分析

中国的水产品养殖历史很久,公元前5世纪就有文字记载的《养鱼经》问世,据说是范蠡所著,里面讲得就是如何人工养殖食用鱼。

(一) 市场情况

水产养殖经济发展稳中有进

根据《中国渔业统计年鉴2020》的数据显示,2014-2019年中国水产养殖业的产值呈现逐年上升趋势,从2014年的7888.05亿元上升至2019年的9761.89亿元,CAGR为4.35%。

中国水产养殖产值情况

淡水养殖产值占比六成多

根据《中国渔业统计年鉴2020》的数据显示,2014-2019年中国淡水养殖的产值一直远远超过海水养殖。在2019年,全国海水养殖业产值3575.29亿元,占比达到了36.6%;淡水养殖业实现产值6186.60亿元,占比达到了63.4%。

中国水产养殖业产值占比情况

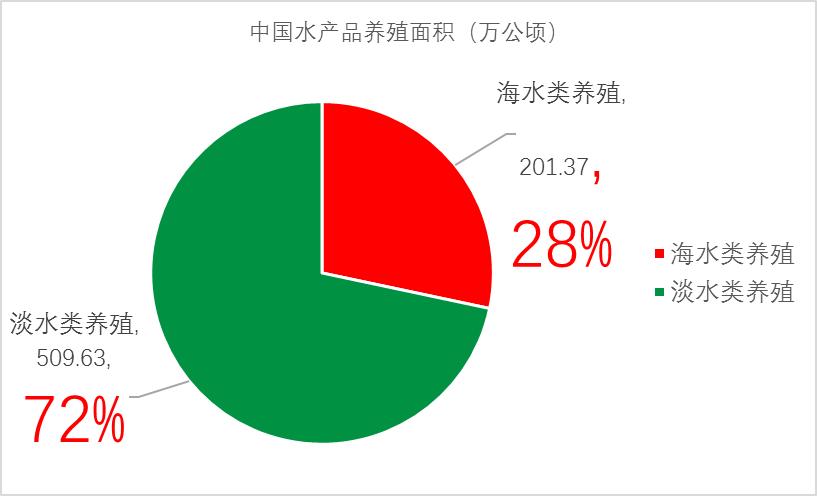

(二) 养殖面积

目前能查到的最新水产品养殖面积为2019年数据,我国共有711万公顷。其中海水养殖面积201.37万公顷,占比28.32%。淡水养殖面积509.63万公顷,占比71.68%。

中国水产品养殖面积

养殖面积呈现下滑趋势

2014-2019年,我国水产品养殖面积呈波动下滑态势。根据数据显示,2019年,我国水产品养殖面积是711万公顷,同比下降1.25%。其中,海水养殖面积为201.37万公顷,同比下降1.44%;淡水养殖面积为511.67万公顷,同比下降0.58%。

中国水产品养殖面积趋势

不过,虽然水产品养殖面积下降,但是随着我国水产品养殖技术不断提高以及产出效率逐年提升,水产品产量与人均占有量在近三年期间小幅微增。面积降低,产量增加,说明效率提升。

(三) 企业情况

养殖企业以个体户为主,规模较小

根据企查猫的数据显示,截止到2021年5月中国水产养殖行业参与者主要为中小企业,其占比达到了90%以上。整体来看,水产养殖行业企业较为分散,行业壁垒较低,造成行业内企业众多,竞争较为激烈。

国水产养殖企业规模

养殖企业以个体户为主

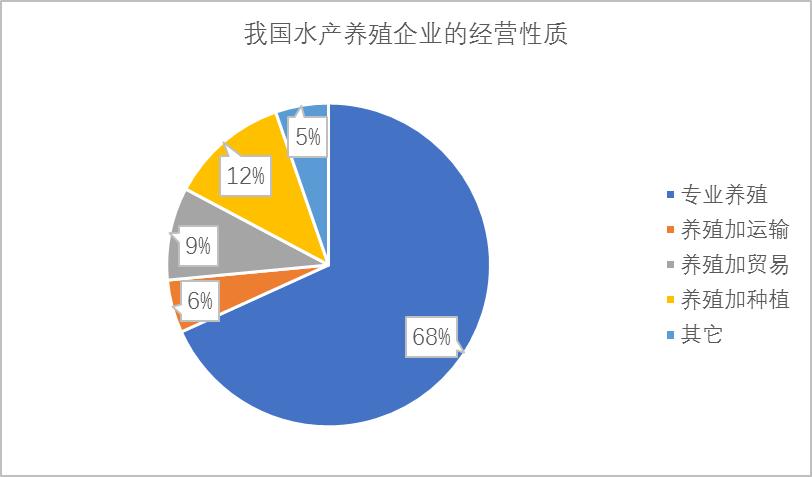

我国水产养殖行业的一个现状是规模化相对滞后,特别是在淡水养殖存在大量的小规模个体养殖户,主要以池塘养殖为主,工厂化养殖占比很小,将近70%的养殖户仅仅是养殖,涉及产业其它环节的占比不到30%。产品的附加值挖掘程度不高。

我国水产养殖企业的经营性质

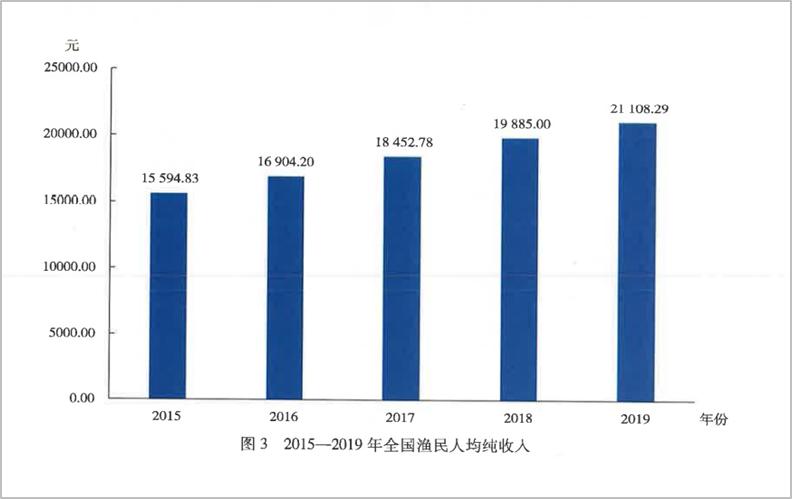

用户收入不高

从数据来看,我国以水产生产为主的个体户收入很低,虽然趋势在增长,但在2019年的人均收入也只有21108.29。

我国渔民人均收入情况

从上市企业注册所在地来看,海水养殖以山东、辽宁、广东等地为主;而淡水养殖则是以湖南、湖北等地为主。

(四) 养殖区域

海水养殖以山东、广东、福建为主,淡水养殖以江苏、湖北、江西为主

水产养殖极容易受到区域资源的影响,在全国范围内,山东省及周边地区、以及广东福建等都是海水养殖发达之地。而在淡水养殖方面,则是以江苏、湖北、江西等地为主。

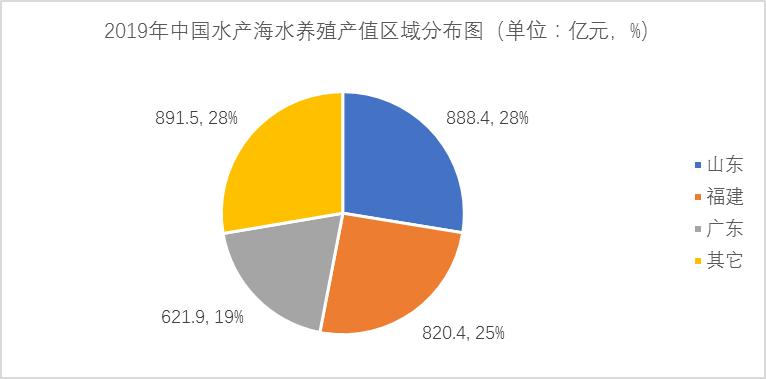

中国水产海水养殖产值区域分布

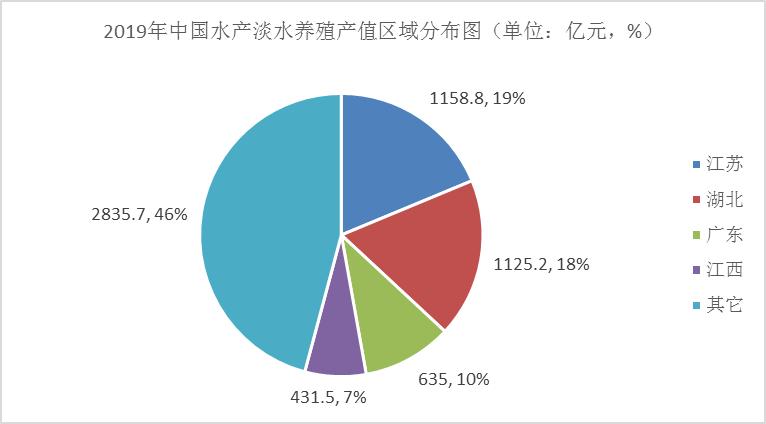

根据《中国渔业统计年鉴2020》的数据显示,2019年中国海水养殖产值区域主要分布在山东和福建两省,产值分别为888.4亿元和820.4亿元,占比分别达到了25%和23%。而2019年中国淡水养殖产值区域主要分布在江苏和湖北两省,产值分别为1158.8亿元和1125.5亿元,占比分别达到了19%和18%。

中国水产淡水养殖产值区域分布

三.水产品加工行业发展情况分析

(一) 加工分类

水产品加工行业的发展有利于优化渔业产业结构,带动渔业经济增长。我国水产品加工的比例和经济效益稳步提高,企业集中度有所提升,水产品精深加工比例也越来越高,产品结构也在不断优化。

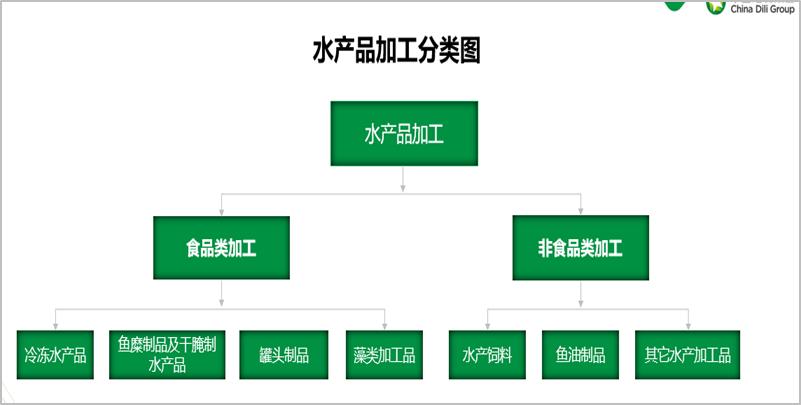

1. 水产品加工按照消费维度分为食品加工和非食品加工两种。

- 食品加工:以鱼、虾、蟹、贝、藻等的可食用部分制成冷冻品、鱼糜制品及干腌熏制水产品、藻类加工品、罐头制品等可以食用的水产品。

- 非食品加工:以食用价值较低或不能食用的水产动植物以及食品加工的废弃物等为原料,加工成水产饲料、鱼油加工品等其它水产加工品。

水产品加工分类

2. 水产品加工按照生产维度分为初加工和深加工两种。

初加工:主要是指为了提高水产品流通和保存做的加工环节,如冷冻、罐头都属于初加工,而鱼饲料因为只是将杂鱼、烂虾等搅碎加工,也属于初加工范畴。目前我国的水产品大部分都属于初加工,利润率较低(根据老冯调查,2015年初加工行业的利润一般在10%左右,到2019年因为物流和人工成本提升,已经下降到5%左右)。

精加工:水产品的精加工指的是将水产品的原始形态进行改变,通过物理和化学方法加工成另外一种商品。主要包括低值产品的综合利用、优质产品的精深加工、合成水产品、保健美容水产食品、新型的饮料食品和调味品等,一般水产品精加工的利润率较高(如袋装海苔的毛利润都在70%以上),但对于资金投入和技术要求较大。

- 低值产品的综合利用:低值产品主要是指小杂鱼等,一般都当做饲料原料使用,而精加工则是利用这些原料做成鱼浆,然后再进行加工,做成鱼丸、鱼饼、鱼香肠、鱼卷等食品。

- 优质产品的精深加工:主要是提高水产品的加工档次,如鱼松、虾松、鱼子酱、乌龟蛋、鱼丝等

- 合成水产品:通常是以鱼浆和水藻等水产品为原料,然后加上调味料,做成的仿生食品,如现在市面上的人造鱼翅、蟹肉、贝肉等都是这类合成水产品。

- 保健美容水产食品:这种主要是将水产品的加工下脚料或者内脏经过加工处理,然后再加上各种辅料研制出的保健或美容食品,如鱼油食品、鱼蛋白、鱼蛋白氨基酸等都是这个类型。

- 新型的饮料食品和调味品:如用海藻(海带、紫菜、裙带菜)加工成的海苔食品、海藻晶饮料,还有制成的调味品绿藻酱,以及利用海藻添加制作而成的各种饼干、挂面、面包、糕点等。

水产品加工品类定义

|

序号 |

分类 |

含义 |

包括 |

|

1 |

冷冻水产品 |

海水、淡水养殖或捕捞的鱼类、虾类、甲壳类、贝类、藻类等水生动物或植物进行的冷冻加工后的产品,但不包括商业冷藏。 |

冻的鲜鱼、鱼肉、鱼片、鱼籽;冷冻的虾,贝及其地冷冻的水产品;其他水生植物的冷冻加工产品。 |

|

2 |

鱼糜制品及干腌制水产品 |

指鱼糜制品制造,以及水产品的干制、腌制等加工产品。 |

鱼糜、鱼香肠、鱼丸,鱼松、虾片等;各种干制的鱼虾、贝、海珍类烤鱼片、海蛰丝、鱿鱼丝、虾皮等;海带、紫菜等海藻类产品;鱼类、海蛰类、藻类腌制品;糟醉水产品;水生动植物调味品制造产品。 |

|

3 |

藻类制品 |

以藻类为主要原料,按照一定工艺加工制成的可直接食用的产品 |

海苔、海带等制品 |

|

4 |

鱼油制造 |

指从鱼或鱼肝中提取油脂,并生产制品的产品。 |

粗炼、精炼水生动物油脂:粗鱼油、精鱼油、粗鱼肝油、海兽油脂。 |

|

5 |

罐头制品 |

/ |

鱼类罐头、虾贝类罐头、其他水产品的硬包装和软包装罐头;在船舶上从事的水产品罐头加工产品。 |

|

6 |

水产饲料 |

指用鱼骨、虾、贝等水产品生产饲料的加工产品。 |

鱼粉、虾头粉、贝壳粉等。 |

|

7 |

其他水产品 |

指对水生动物或水生植物进行的其他加工产品。 |

珍珠的加工产品;其他未包括的水产品。 |

(二) 市场情况

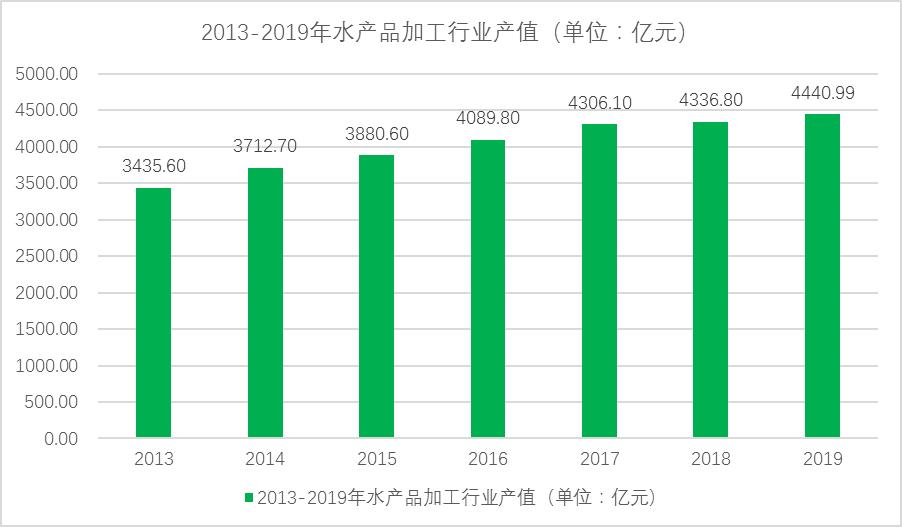

水产品加工行业产值逐年增长

2015-2019年,我国水产品加工行业总产值呈逐年增长态势。2019年,水产品加工行业全年总产值约4440.99亿元,同比增长2.40%。

水产品加工行业产值

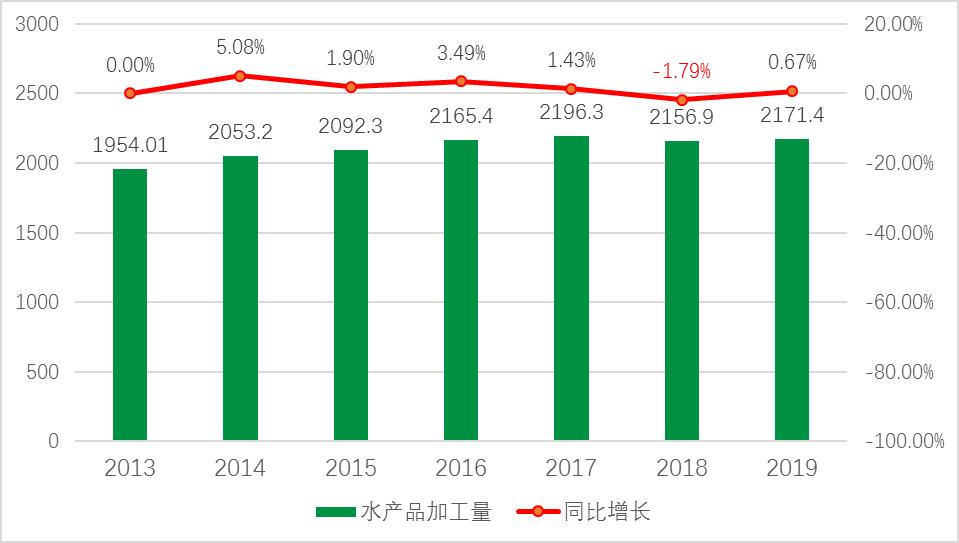

水产品加工量呈现波动式增长

与产值趋势同步,我国水产加工总量也呈波动式增长态势。2019年,水产品加工总量为2171.41万吨,同比增长0.68%。值得注意的是从2018年开始,水产品加工的增速其实是变缓了,出现了增长乏力的迹象。

中国水产加工量及增速

加工率低,水产品加工的占比小

从加工率上看,2019年,我国水产品加工总量为2171.41万吨,仅为水产品总量的33.16%,其中海水产品加工率和淡水产品加工率分别为50.2%和17.1%,占比较低。远低于日本、加拿大、美国、秘鲁等水产发达国家水产品加工率和农产品加工转化率(60%-90%)。

加工能力过剩,水产品加工量占加工能力的比例不高

老冯认为,我国的水产品加工量虽然不小,但是和加工能力对比起来,所占比例只有不到80%,2019年水产品加工量是2171.4万吨,而加工能力是2888.19,所占比例仅为75.18%。也就是说有很大一部分的加工能力是闲置的,也就是所谓的开工能力不足。

还有一个问题是从数据可以看出,从2017年水产品加工能力达到顶峰后就开始了连续下滑,说明企业数量肯定是减少了。

水产品加工能力和加工量对比

老冯认为,从加工率和开工率两个数据可以分析出,我国目前的水产加工行业存在着结构性的问题,大约有30%左右的产能需要进行调整,否则这种矛盾的数据还会长期存在。而调整的方向,应该是向精深加工的方向发展,具体来说是5个方向:一是方便化,二是模拟化,三是保健化,四是美容化,五是鲜活分割化。

(三) 结构情况

海水类占比高,淡水类增长趋势明显

2019年,淡水加工产品总量为393.83万吨,占比18.2%。海水加工产品总量为1776.09万吨,占比81.8%,占比最大。

但从趋势看,2019年淡水加工总量为395.32万吨,同比增长3.53%;而海水加工总量同比增长仅为0.06%,几乎没有增长。

各类水产加工发展趋势

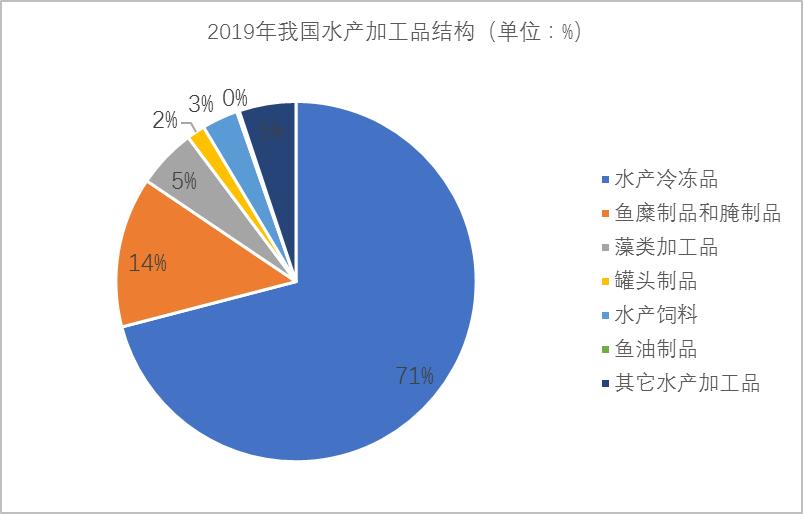

水产冷冻品加工量最大,精深加工少

在我国水产加工产品中,水产冷冻品的加工量最大。2019年加工量为1532.27万吨,占水产加工总量的70.95%。

如果按照初加工和精加工来比较,初加工大概占80%,精加工只有20%左右。

我国水产加工品结构

从上图可以看出,我国的冷冻水产品总量占比太高。如果再考虑其他的初加工方式(如冰鲜、腌渍等),我国水产品精深加工的比例更低,相反,如鱼油制造、水产保健品研发与生产、水产制剂和添加剂等比重极低。这意味着我国水产品加工业产业链、价值链延长和提升的空间还很大。

居民对美好生活、生态产品的需求已经成为社会主要矛盾。同时,随着居民收入提高、80和90后群体成家、中产阶层群体壮大等,水产品市场消费正在向便捷、营养、安全、优质、绿色等偏好转变。但是,目前我国水产加工产品仍以冷冻、鱼糜制品、干腌等传统产品为主,未能根据市场消费变化进行加工品结构调整,缺乏简便、有机、健康等主导的水产加工品。另外,水产加工企业往往将品质优良产品出口,而次等或品质较低的不易出口产品留销国内,这也是造成前面开工率不高的一个原因。

虾类加工增长明显

水产加工品的部分细分产品中,虾类产品的加工量最大。数据显示,2019年,罗非鱼加工量为55.99万吨;而克氏原螯虾(俗称“小龙虾”)和对虾的加工量都在50万吨左右,吃虾已逐渐成为人们饮食结构。

部分水产品加工量及占比情况

加工原料以2-4级品为主

在水产品流通中,一般按照市场习惯,将鲜、冻水产的鲜度等级分为1-4级,2-4级的水产是加工的主要原料。

- 一级品是处于僵硬期的水产,可以用于冷冻、冷藏

- 二级品是处于自溶作用期的水产,主要用于加工

- 三级品是处于自溶作用后期的水产,有轻微的臭味,主要用于加工成腌制品和干制品

- 四级品是腐败变质的水产,主要加工成饲料和肥料

(四) 企业情况

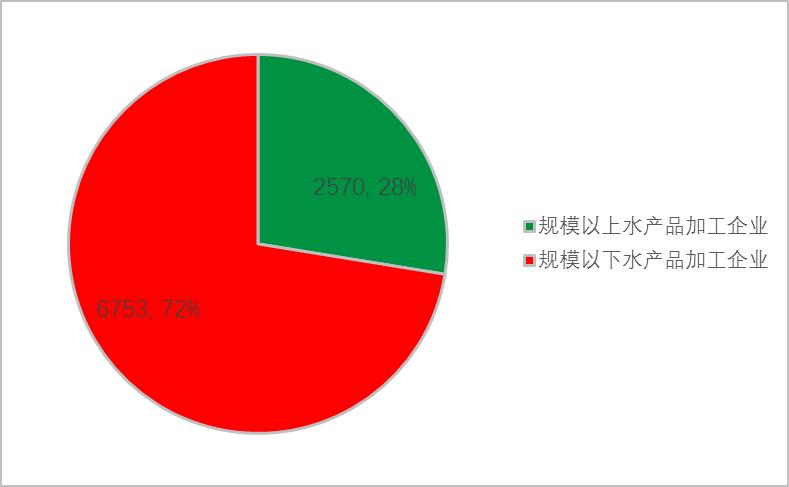

我国的水产品加工企业以中小型为主

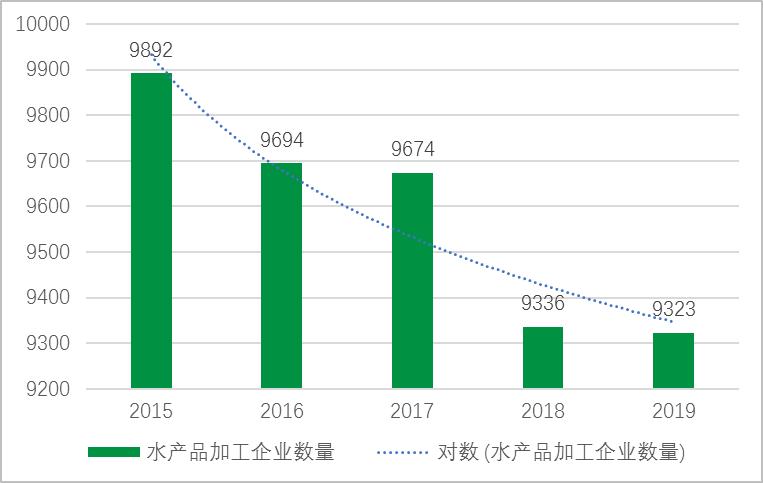

2019年,我国总共有水产品加工企业9323家,其中规模以上水产品加工企业2570家,占比27.57%,中小型企业6753家,占比72.43%。总体来说,我国水产加工企业的生产规模小而不强、产业集中度低,缺乏国际竞争力和大规模的龙头企业。

我国水产品加工企业数量及占比

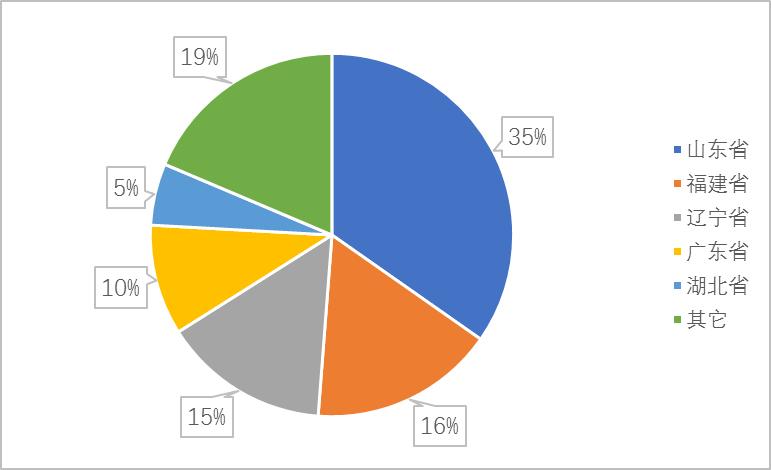

水产品加工企业主要分布在沿海,山东省最多。

我国的水产品加工企业主要分布在沿海地区,其中山东省的水产品加工企业的销售收入最高,占全国水产品加工的34.73%排名第一,其次是福建省,占比16.49%。其后的辽宁、广东也是沿海城市,只有湖北没有沿海,但紧邻长江和淮河两大淡水水系,提供了淡水加工的便利条件。

我国水产品加工企业区域分布占比

水产加工企业数量呈现逐年下降趋势

近年来,我国水产品加工企业呈现下降趋势。2019年,我国水产品加工企业数量为9323个,较2015年的9892个减少了569家,同比下降5.75%。规模以上企业从2015年的2754家减少到2019年的2570家,减少184家,同比下降6.68%。从数据可以看出,无论是整体数量还是规模以上企业都是呈现逐年下降的态势。

我国水产品加工企业数量变化趋势

我国水产品规模以上加工企业趋势

水产品加工企业利润率5%左右,销售收入从2017年开始下滑

老冯暂时未能查询到2018年后的行业收入,但从已经2010年到2017年的数据可以看出,在2016年之前,水产品加工行业的销售收入是逐年上升的,但从2017年开始,销售收入出现下滑,2018年之后的数据没有公开,估计是数据不好看,不过这个和前面的企业数量下滑应该是对应的。

而从利润方面来看,水产品初加工企业的利润率只有5%左右,这个数据是很难提起新企业进入水产品加工行业的热情。

而水产品精加工企业的利润虽然较高,但是因为相对初加工企业来说,投入很大,而且还有一定的技术要求,同时还要兼顾生产来源和下游渠道(销售渠道的营销费用),也就是说企业需要关注的环节较多,成本较大,进入门槛较高,老冯认为这也是目前我国水产品精加工一直很难发展的一个原因。

水产品加工企业经营情况

从以上数据可以看出,目前的水产品加工行业并没有处在一个好的时机。抛开2020年疫情对于水产品加工行业的重创,在2019年之前,水产品行业其实已经呈现出下滑的态势。

其中最好的证明是水产品加工企业数量的下滑,而且是规模以上和中小企业全部下滑!对于以盈利为目的的企业来说,企业数量的减少只能说明在这个领域赚钱很难,虽然缺少2018年后的水产品加工行整体销售收入数据,但我们可以从知名企业的数据侧面论证。

比如在国联水产的营收构成中 水产品加工业务占比超过90%。根据国联水产公布的2019年年度的财报显示,国联水产遭遇了营收和净利的双降,其中水产品加工的同比下降3.09%!

总体来说,我国水产加工品牌多,企业小,竞争力低,专业、领导型、品牌化企业几乎没有,效益低下,开工率不足问题突出,数据也说明很多企业破产。另外,随着我国劳动力、资本等要素成本上升,印尼、越南、印度、马来西亚等国家水产品加工与我国有很大程度的同质性,但其成本比我国要低30%以上,我国水产加工品缺乏国际竞争力。

(五) 存储情况

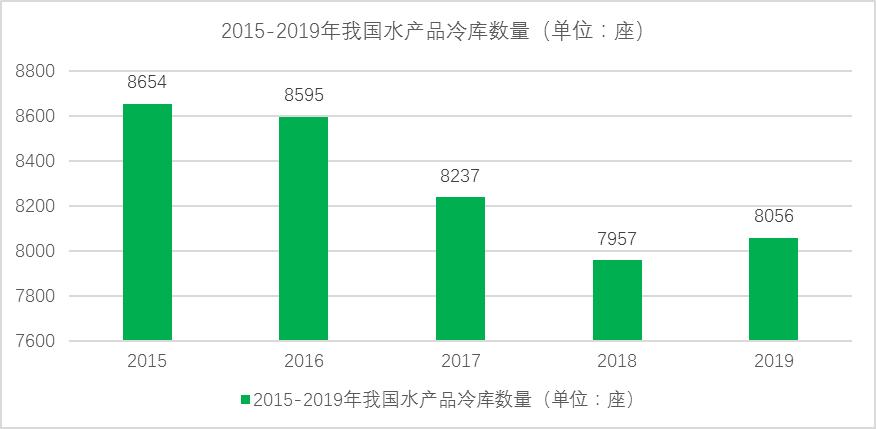

在水产加工企业数量下降的同时,水产品冷库数量也呈下降趋势。2015-2019年,我国水产品冷库数量从8651座下降到8056座,减少了近600座。

我国水产品冷库数

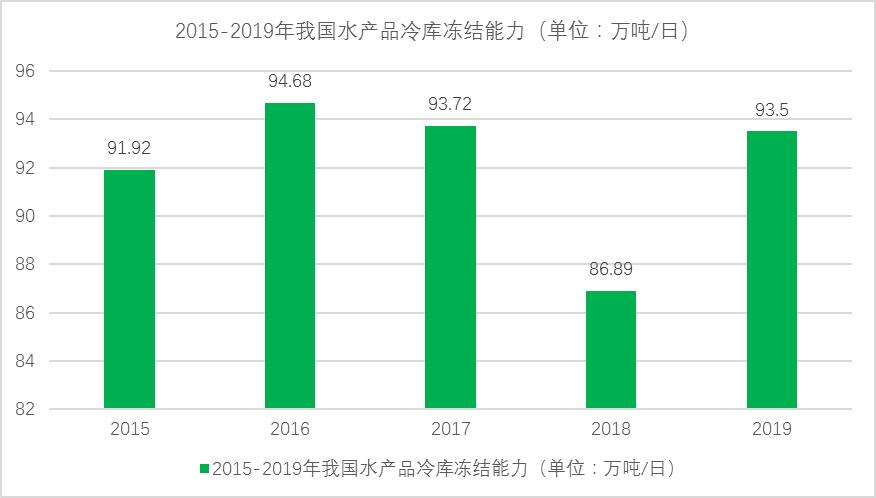

虽然冷库数量下降,但冷库冻结能力在逐年提升。2019年我国水产冷库冻结能力为93.05万吨/日,较2018年同比提升7.09%。

我国水产品冷库冻结能力

第三节 中国水产品产业链下游情况分析

水产品的流通按照交易环节主要分为批发市场和零售市场,批发市场主要以农批市场为主(按照区域可以分为产地和销地市场),而零售市场包括了农贸市场、鱼市以及生鲜超市和近几年兴起的生鲜电商。

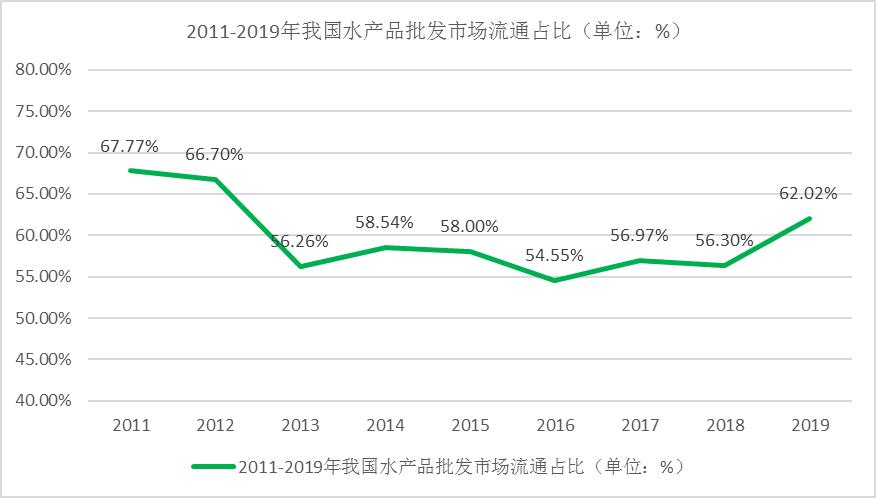

目前国家并没有专门针对水产流通的渠道占比数据,但根据老冯统计和测算,2019年,水产品通过批发市场的流通率为62.02%,生鲜超市占比10.76%,生鲜电商为4.2%。其余的应该是在产地消化或者通过B端如餐饮渠道进行流通。

一.水产品批发

(一) 批发市场

水产品农批市场数量逐年减少

我国在1982年出现专业的水产品批发市场,到1992年时就已经达到了150家。但是从近几年的情况来看,专业的水产品批发市场数量呈现的是下降的趋势。

根据国家统计局数据,2019年我国的专业水产品市场的数量是127个,而在2011年的数据是157个,不到十年时间减少了50个批发市场,减少了39.37%

我国水产品批发市场数量

与水产品批发市场减少相对应的,批发市场的摊位数和营业面积也出现了下降,其中摊位数减少了19.2%,营业面积减少4.13%。但相对来说营业面积的下降比例稍低,说明农批市场里经营水产的商户规模逐渐变大了。

我国水产品批发市场摊位和面积

|

水产农批市场 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

摊位数 (个) |

156584 |

162403 |

159869 |

159611 |

140308 |

140800 |

133079 |

130903 |

126661 |

|

营业面积 (万平方米) |

478.03 |

489.03 |

469.69 |

482.62 |

493.47 |

428.56 |

451.93 |

471.19 |

458.31 |

水产品农批市场交易额增加

虽然近十年水产品农批市场的数量和摊位数在逐年减少,但是从国家统计局的数据来看,这些年通过农批市场的交易额却没有减少,2019年水产品农批的交易额是4130.99亿,相较于2011年的2567亿,交易额增长了60.89%。

我国水产品批发市场交易额

水产品批发市场流通率占比在减少,目前占比60%左右

在水产品批发市场刚刚出现的时候,基本上100%的水产品都是经过水产品批发市场进行流通。但从近十年整体趋势看,水产品批发市场在水产品的流通环节中的占比虽然还是最大的,但呈现出逐步降低的趋势,这个和果蔬等其它生鲜品类是一样的,主要是受到产地直销、线上渠道的冲击。从数据来看近十年占比减少10%左右。

我国水产品批发市场流通占比

水产品批发市场主要集中在沿海区域

水产品批发市场主要经历了水产贸易货栈、马路水产市场、专业水产市场的三个发展阶段。目前水产品批发市场较多的省市主要包括广东、浙江、上海、山东,其余还有海南、广西、福建、江苏、河北、天津、辽宁等,都是沿海地区。

(二) 批发价格

水产品批发价格受多种因素影响

水产品的价格其实是非常难以标准的,因为同样的一个品类,活鱼和死鱼的价格相差非常大,即便是对于冷冻类水产,新鲜程度也决定着价格的落差。

从时间段来说,一般水产品在生产旺季价格低,淡季的价格较高,节假日需求高,也会造成价格升高,而平时的价格相对便宜。

从规格来说,水产品的规格,主要是大小也决定着价格的高低,如比较有名的刀鱼和鲳鱼,体型的大小甚至出现价格相差几百倍的现象。

二.水产品零售

水产品的零售渠道主要包括农贸市场、鱼市、生鲜超市和生鲜电商。但因为农贸市场和鱼市目前主要是个体经营,没有准确的数据来源,仅仅从流通率来说,老冯测算这两个渠道应该占25%左右。

这几年发展趋势较好的是生鲜超市和生鲜电商两个渠道(不包含消费B端渠道,这部分主要直接从批发市场直接采购,不经过零售渠道)。这两个渠道的占比大概15%,生鲜超市11%左右,生鲜电商4%左右,其中生鲜超市零售的品类包括鲜活、冷冻、加工品,是主要渠道,而水产电商则绝大部分经营的是加工类水产品,是在近几年才发展起来的。

(一) 生鲜超市

生鲜超市在近几年一直是水产品零售市场的主要渠道,但是在整个水产流通渠道中的占比不是很高。如2019年水产零售市场的成交额(国家统计局零售市场销售未包括电商)是716.37亿,在水产品整体成交额中的占比为10.76%。

从趋势来看,水产品通过生鲜超市零售的最高峰出现在2015年,达到了787亿,之后开始出现下降,2019年比2015年减少了9.02%。

我国水产品零售市场成交额

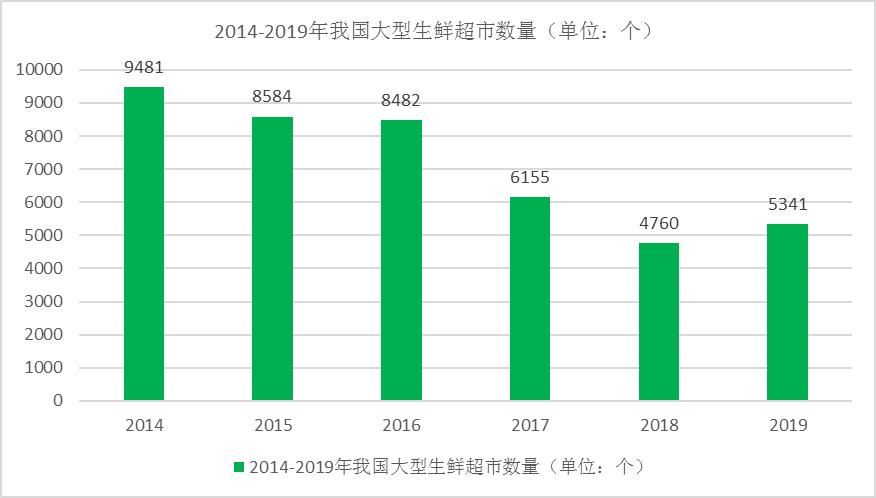

根据国家统计局的统计,2019年我国的大型的生鲜超市数量(标准2500平米以上)是5341家,对比水产品农批市场,数量非常多,但流通量不大,说明水产品在生鲜超市的平均流通规模并不大。

而且从趋势来看,大型生鲜超市的数量从2015年开始逐步减少,这个也对应了零售市场成交额的减少,2019年比2014年,大型的生鲜超市数量减少了43.67%。

我国大型生鲜超市数量

在我国,一般大型的生鲜超市,如高鑫零售、华润、永辉、家家悦、地利生鲜、步步高等,都会有水产经营,但销售占比都不是很高。老冯暂时未查到具体权威数据,但根据互联网报道数据,水产品在这些大型生鲜超市中的平均占比在3%左右。

从整体来看,国内水产超市的水产经营并不成熟,占比少、损耗高、利润低仍是多数超市需要面临的现状。

(二) 生鲜电商

我国的水产品电商从2005年起步,发展初期主要集中在干制品,销售平台主要是买水果的互联网电商。从2012年后,水产品电商开始快速发展,2016年后因为很多生鲜电商平台倒闭,发展受到了限制,但从2018年开始,阿里、京东以及美菜、拼多多等电商巨头入局,使得水产品电商重新快速发展。

因为水产品电商发展的时间不长,目前国家统计局并没有权威的统计数据,因此生鲜电商的相关数据主要参考商务部和有关协会的数据进行参考。

水产电商占比4.2%

作为生鲜电商其中的一大品类,水产品电商近三年发展的非常快。根据中国商务部电子商务大数据,2018年,中国水产品电商单量达到5.58亿单,交易额达到271.26亿元,占生鲜电商交易额的1/3。而在2017年公开的数据中,这个比例只有10%,发展速度相当快。而在整个流通行业中,按照当年水产品总成交额6457亿元计算,2018年水产电商的占比为4.2%。水产品电商目前的模式主要是B2C和C2C两种,其中B2C是主流。

水产品电商交易情况

|

交易类型 |

交易总量(亿件) |

增速 |

交易总额 |

增速 |

客单价(元) |

|

B2C |

4.79 |

17.7% |

242.6 |

27.5% |

39.395 |

|

C2C |

0.79 |

1.6% |

28.66 |

16.1% |

32.486 |

|

合计 |

5.58 |

271.26 |

26.17% |

38.185 |

二三线城市是水产电商消费主力

从各线城市交易额看,二线城市是水产品电商的交易主力,2018年交易额达143.89亿元,占比达53.05%。三四线及以下城市增速加快,达24%。从中可看出,中国水产品电商消费正呈现下沉趋势。

江苏省的水产电商最发达

从省及直辖市交易额看,2018年水产品电商交易额最大的省份是江苏省,达67.66亿元,约占全国水产品电商交易总额的1/4。占比超过10%的省及直辖市还有上海、山东、辽宁。

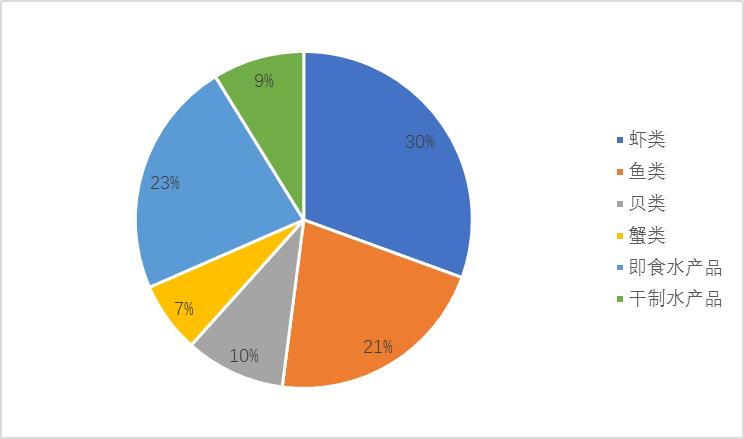

品类以标准化和加工水产为主

从交易品类看,根据商务部2019年数据,交易额前三位的品类分别是虾占比30%、即食水产(23%)、干制水产(占比21%)、其余占比较大的是鱼类、贝类等。从中可以看出电商主要经营的水产还是仅限于容易标准化的类别。

水产电商销售品类情况

生鲜电商企业

中国水产品电商基本形成了“四超、多强、小众”的格局。其中“四超”指的是京东系、阿里系、拼多多、美团。根据相关数据整理,目前阿里系(主要是盒马鲜生)的生鲜占比25%,京东生鲜占比为24.6%,拼多多占比为22.6%,美团买菜占比为13.1%。根据京东数据显示,从2016年开始,海鲜水产品类每年的销量都保持着平均50%以上的高速增长。

目前水产品电商的几种模式主要包括

1) 自营平台式水产电商——京东生鲜

2) 超市+餐饮模式——盒马鲜生

3) 垂直生鲜模式——每日优鲜

4) 社交电商模式——拼多多

5) B2B水产电商模式——鱼大大

6) 社区团购模式——兴盛优选

水产品流通的利润率在15%—40%

水产品流通的平均利润率相对较高,从批发和零售渠道大概都在15%到30%之间,但通过餐饮加工后的利润率一般都能达到40%。

精加工水产品流通有所不同

以上内容主要说的是鲜活水产品和初加工水产品的流通情况,精加工水产品的流通则不太一样。因为精加工后的水产品一般都实现了标准化(袋装、盒装、瓶装),如鱼滑、海苔、鱼肝油等,所以在流通过程中和工业品类似,一般不经过农批市场,而是由厂家——经销商(代理商)——终端渠道(超市、电商)进行销售。

三.水产品进出口

由于我国的水产品消费量很大,所以出口量很少,而且还在减少。而在进口方面,自2017年起中国水产品进口数量开始大于出口数量。2019年中国水产品进口数量为626.53万吨,较2018年增加了104.18万吨;出口数量为426.79万吨,较2018年减少了5.97万吨。

水产品进出口量

2019年中国水产品进口均价为0.298万美元/吨,较2018年增加了0.01万美元/吨;出口均价为0.484万美元/吨,较2018年减少了0.03万美元/吨。

老冯认为目前我国的水产品流通行业的大趋势是:消费端的需求在稳步增长,但在生产、加工和流通端存在不少的问题,在考虑进入时需要慎重。

从大趋势上分析,目前水产品会进入供不应求的状态,因为捕捞类水产减少是必然的,无论是海水水产还是淡水水产,而从养殖类来看,因为收入不高,造成渔民数量减少、养殖面积减少,必然也会造成供应量减少。这种趋势会造成未来水产品价格的提升。