如果有人告诉你重疾险只要确诊就赔付,那么兔子告诉你,有两种情况:

1.他在骗你;

2.他对重疾险理解不够透彻;

重大疾病保险指在保险合同期间,被保险人罹患保险合同约定的重大疾病,达到约定的疾病状态或者实施了约定的手术时,可得到保险金赔付的保险产品。由此可见,并不是所有的重疾病种都是确诊即赔。

根据中国保险行业协会与中国医师协会共同制定重大疾病保险的疾病定义《重大疾病保险的疾病定义使用规范》(以下简称规范),保险公司的重疾险合同中必须包含该规范里面的六种重大疾病,分别是恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称 冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期);

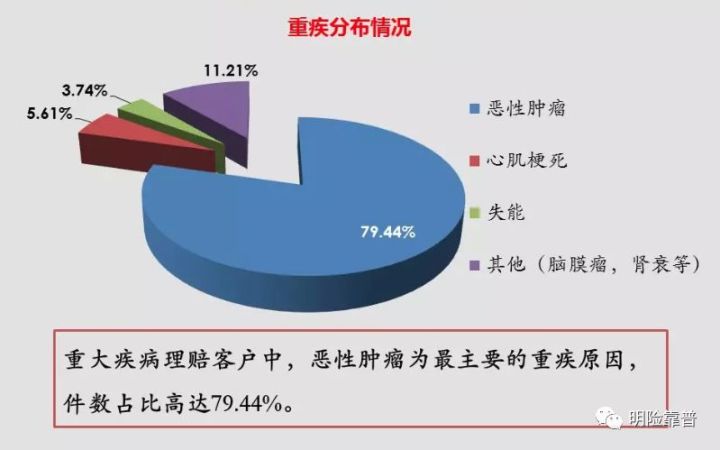

某保险公司Q1重疾理赔数据

这六种目前占到了理赔比例的90%以上,现在的市面上的重疾险产品基本上都已经将规范中的其他19种重疾全部列入进来。

保险公司的理赔是依据保险合同的条款,所以重疾险的条款如何规定,直接决定了理赔的标准和条件。下面兔子说下六种高发重疾当中,唯一一个确诊即赔同时也是发病率最高的重疾病种—恶性肿瘤。咱们一起先看下条款是如何描述的:

恶性肿瘤

指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、 淋巴管和体腔扩散转移到身体其它部位的疾病。

经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:

1. 原位癌;

2. 相当于 Binet 分期方案 A 期程度的慢性淋巴细胞白血病;

3. 相当于 Ann Arbor 分期方案 I 期程度的何杰金氏病;

4. 皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

5. TNM 分期为 T1N0M0 期或更轻分期的前列腺癌;

6. 感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

兔子将上面的恶性肿瘤的条款拆成三个部分,让大家真正理解重疾险的恶性肿瘤条款究竟是怎么一回事。

1. 疾病定义;

2. 理赔条件;

3. 责任免除;

疾病定义

肿瘤本质上是大量细胞聚成了一团,所以称之为肿瘤,非恶性细胞聚成的一团就是我们俗称的良性肿瘤,恶性细胞聚集成的就是恶性肿瘤。因此区分肿瘤是良性还是恶性,本质就是判断其细胞是否为恶性细胞。恶性细胞具有以下两个特性:

1.永生不死:不受控制的进行性增长和扩散,浸润和破坏周围正常组织;

2.到处转移:经血管、 淋巴管和体腔扩散转移到身体其它部位;

理赔条件

确诊即赔,如何确诊就成为了关键所在。

CT,血液,胸片、核磁共振都只能推测可能存在恶性肿瘤,不能确诊恶性肿瘤。 无论医生写诊断书还是保险公司理赔都只相信一个标准,就是病理学检查诊断。病理学检查是什么?就是在肿瘤上面取一小块组织下来,将其做成切片,放在显微镜观察,看到的组织是恶性的才可以确诊为恶性肿瘤。

ICD-10 部分恶性肿瘤编码

责任免除

原位癌等不在重疾责任赔付范围内。

那原位癌是不是恶性肿瘤呢?

是。原位癌是癌症,是恶性肿瘤,但条款列为轻症,这就是区别。

上面的2-5条本质上也属于原位癌范畴,至于第六条没有过多解释,一般都是责任免除的。

为什么原位癌是轻症呢?

1. 没有扩散,原位癌虽然是癌症,但是并没有扩散到机体组织内部,所以称为原位癌。举个例子,有两根香蕉,香蕉A表皮发黑,但拨开香蕉皮后发现内部是完好无损的,可以正常食用;香蕉B表皮同样发黑,拨开皮后发现内部已经腐烂,无法食用。这里香蕉A的情况称之为原位癌,香蕉B就是属于恶性肿瘤范畴,因为已经浸润,扩散到机体组织内部。

2. 治愈率很高,接近100%

3. 治疗费用较低。

ICD-10 部分原位癌编码

往期:

重疾险那些事儿(渊源)

重疾险那些事儿(条款)

重疾险那些事儿(完结篇)

纠结skr,不如纠结wa er~