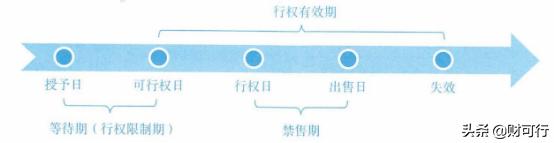

一、交易环节

二、类型

|

权益结算的股份支付 |

现金结算的股份支付 |

|

限制性股票、股票期权 |

股票增值权、模拟股票 |

|

直接授予企业自身的股票 |

交付现金或其他资产;与股票挂钩,但用现金支付 |

三、可行权条件的影响

1、种类

|

可行权条件 |

服务期限条件 |

满足即确认已取得的服务 |

|

|

业绩条件 |

非市场条件 |

||

|

市场条件 |

影响权益工具在授予日的公允价值,但不影响已服务成本费用的确认 |

||

|

非可行权条件 |

|||

2、修改

|

条款和条件的有利修改 |

|

|

条款和条件的不利修改 |

|

|

条款和条件的取消 |

加速可行权,立即确认剩余 |

四、确认和计量

|

时点 |

权益结算 |

现金结算 |

|

授予日可立即行权 |

借:管理费用(授予日FV) 贷:资本公积-股本溢价 |

借:管理费用 贷:应付职工薪酬 B/S日和结算日刷新FV |

|

授予日不可行权 |

N/O |

N/O |

|

等待期 |

借:管理费用(授予日FV) 贷:资本公积-其他资本公积 |

借:管理费用(B/S日FV) 贷:应付职工薪酬 |

|

可行权之后 |

N/O |

借:公允价值变动损益(B/S日FV) 贷:应付职工薪酬 |

|

行权时点 |

借:银行存款 资本公积-其他资本公积 贷:股本(发行股票) 库存股(回购股票) 资本公积-股本溢价 |

借:应付职工薪酬 贷:银行存款 |