A股从去年6月至今,已经历了三大波暴跌。很多股民损失惨痛,甚至还有人跳楼。不过,只要不融资爆仓或者购买估值太高的股票,过几年大概率还有机会解套。

但是,杠杠融资的事,不仅散户会干,很多大股东也喜欢干。在刚刚过去的半个月里,慧球科技、鼎力股份的大股东相继被平仓,成为A股首次出现的大股东遭平仓案例。

明天,云南也有家公司将会遇到类似的情况,这就是“锡业股份”的大股东云南锡业集团。

紧急停牌

1月27日开市,云南锡业股份有限公司(以下简称“锡业股份”)即公告停牌,预计停牌时间不超过5个交易日。原本明天该复牌了,但是今晚,“锡业股份”又发布了“继续停牌公告”,承诺最晚复牌时间不超过两周后的2月17日。

其停牌的原因,是控股股东云南锡业集团有限责任公司(以下简称“云锡集团”)质押给中银国际证券开展股票质押式回购业务的股票接近警戒线。

截至今年1月27日,云锡集团直接持有“锡业股份”542,607,311 股,占总股本的 36.86%。但是在2014年10月,云锡集团将22,894万股质押给中银国际,期限至2017年10月19日,共融入资金12亿元。这么多被质押的股票,占云锡集团持股36.86%的42.19%,即“锡业股份”总股本的15.55%。

云锡集团质押“锡业股份”股票时的股价为16元左右,融资警戒线为9.5-10.5元,平仓线为8.5-9.5元。但锡业股份的股价,在1月11日即已跌破了10.5元的警戒线,1月18日又跌至9.53元,此后反弹了几天。1月26日,锡业股份的收盘价是9.27元。这一价格,已经不只是警戒线了,而是平仓线。

“锡业股份”停牌不超过5个交易日,就是给一周的时间让云锡集团筹措足够的保证金。一旦复牌,如果云锡集团没有向其在中银国际开设的账户上打入足够的保证金,那么这15.55% 的“锡业股份”股票,将会被强行平仓。

强行平仓,就是强制卖出这些质押的股份。由于数量很大,为了便于卖出,一般直接挂跌停价。一天卖不完,第二天继续挂跌停价卖出。

一旦被强行平仓,就意味着云锡集团将不再拥有那卖出的15.55%的股份,而只剩下另外未质押的21.31%股份。

这并不是云锡集团第一次被警戒。去年9月16日,因“锡业股份”的股价下跌至预警线以下,云锡集团就按要求及时追加质押物2.3亿元,将履约保障比例调整至预警线之上。去年7月9日,云锡集团质押的“贵研铂业”部分股票价格也曾下跌至预警线以下,但当时通过归还部分融资款解决了危机。

(“锡业股份”过去18个月的股价走势图,其中已经两次跌破10.5元的警戒线,1月26日则跌破了9.5元的平仓线)

现金流危机

但是,“锡业股份”今晚发布的“继续停牌公告”表明,云锡集团在过去的一周里并没有筹集到足够的保证金。

2015年前三季度,云锡集团唯一股东云锡控股的营业利润为-14.65亿元,净利润为-13.65亿元,净利润亏损金额占公司2014年度净资产的10.15%。

截至2015年6月30日,云锡控股合并报表的货币资金还有35.4亿元。但3个月后,合并报表的货币资金只剩下29.5亿元。这么多钱,应该还是足够亏一两年了。

但是,云锡控股的财务窟窿不小。截至2015年9月底,其总资产为535亿元,净资产为110亿元,但负债高达425亿元,其中短期借款共有176.29亿元。截至今年元旦,云锡控股共有55亿元的债券和票据尚未兑付。

为了偿还这些债务,云锡控股不断地借新债还旧债。2015年1月18日,云锡控股发行了20 亿元的短期融资券,用于偿还银行*款贷**。这笔融资券已于2016年1月30日到期。今年1月13日,云锡控股再发行了16亿元的2年期中期票据,用于偿还银行*款贷**。

如果计入2015年第四季度的亏损和1月30日刚刚到期还款的20亿元,云锡控股合并报表的29.5亿元货币资金,现在已经只有零头了。也就是说,云锡控股已经出现了现金流危机。

好在,其获得的银行授信也不少。十多家银行共给予其总额411亿元的综合授信,目前还有一百多亿没用。但是,面对有色金属产业的下滑和云锡控股的巨亏,银行还敢向云锡控股放贷吗?

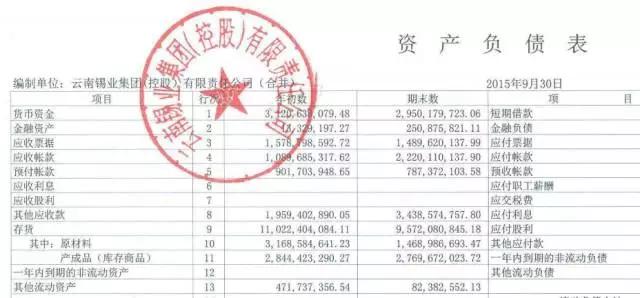

(云南锡业集团(控股)有限责任公司2015年第三季度的合并资产负债表显示,截至2015年9月30日,其货币资金只有29.5亿元)

国企改革

云锡是云南历史最悠久的企业,其前身为清朝光绪九年(1883 年)建办的个旧厂务招商局和1940年9月组建的云南锡业股份有限公司。

1950年,个旧解放后,云南锡业股份有限公司收归国有,更名为云南锡业公司。2001年4月,被云南省人民政府明确作为“省直管企业”。后经多次调整,相继设立了云南锡业集团有限责任公司和云南锡业集团(控股)有限责任公司,后者为母公司。上述合并报表,也就是后者这个母公司层面的合并报表。

云锡更重要的地位,在于世界锡产量最多的龙头企业。中国的锡矿资源储量为世界第一,其中又主要分布在广西和云南,云锡控股是其中的领头羊。

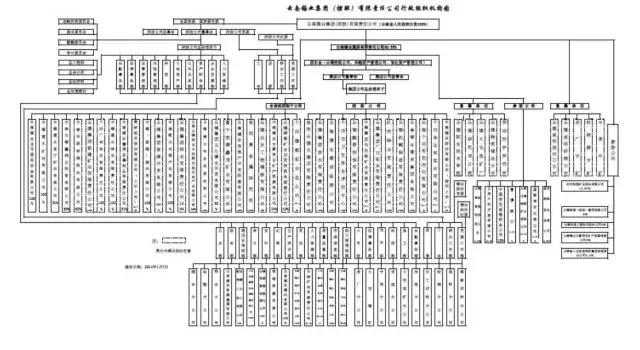

但是,由于历史等原因,云锡控股管理体制非常复杂。仅管理层级而言,云锡控股就有五级217户全资、控股子公司及非法人单位,都快赶得上央企了。2014年,云南省启动了新一轮国企改革,并于2015年将云锡集团列入5户改革试点。其中一项改革措施,是把管理体制压缩到三级150户以内。2015 年 11 月,云锡集团与云锡控股签订了《吸收合并协议》,目前还在办理中。一旦完成吸收合并,云锡集团将不复存在,只有母公司云锡控股。

正因为二者正处于合并期间,所以上文引用了合并后母公司云锡控股的财务数据。不过,云锡控股的简称实际上也是“云锡集团”,二者实际上是一个主体。

(云锡集团目前的管理层级非常复杂,共有五层217户全资、控股子公司和非法人单位,计划压缩至三级150户以内)

风雨飘摇

云锡集团,近几年来可谓是风雨飘摇,各种问题层出不穷。

2013年7月5日,云锡集团原董事长(兼控股上市公司云南锡业股份有限公司原董事长)雷毅涉嫌严重违纪落马。后该职务人选空缺了近2年,直至去年6月19日由*党**委书记张涛兼任董事长。

尽管不排除新任领导故意做低2015年的业绩,为自己未来的政绩减轻历史负担,但在期货市场,锡价依然处于下跌趋势中,金属和矿产资源行业的冬天确实存在。

此外,房地产市场也给云锡集团带来了巨大的风险。云锡集团间接持股51%、但未实质控制的昆明西山土地房屋开发经营(集团)有限公司,曾向中航信托申请信托*款贷**8亿元。但由于房地产市场下滑,西房公司无法销售回款,也无法偿还该笔信托*款贷**。为此提供债券连带受让责任的云锡集团,已共为此代为偿付本息共8.43亿元,为其紧绷的现金流再增加了一道枷锁。

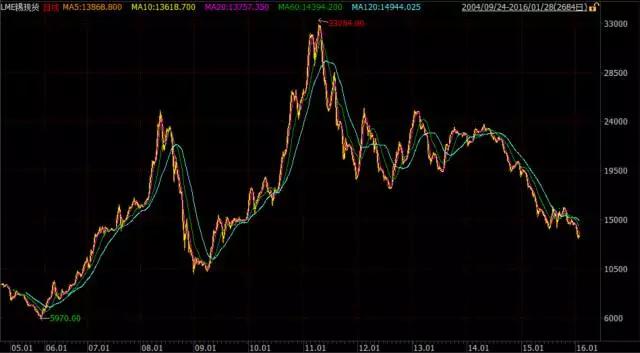

(伦敦商品交易所过去20多年来的现货锡价走势图,锡价目前处于低潮期,但还未跌至历史最低点)

国资流失

在“锡业股份”的股票质押问题上,云锡集团进退两难。如果要补足保证金,云锡集团的现金流可能会断裂。而不补足保证金的话,中银国际只能按照协议强行平仓。

比资金流断裂更可怕的,是国有资产流失。如果任由这15.55%的股份被强行平仓,云锡集团不仅被削弱了对“锡业股份”的控制权,更要背负国有资产流失的罪名。要知道, 这些股票当初被质押时的价值是36.63亿元,而现在还值22亿元多 。

如果只换回来融入的12亿元,那么流失掉的10亿元甚至24亿元,都需要有人承担责任。毕竟,此前被平仓的慧球科技、鼎立股份的大股东都是个人,不存在追究责任问题。而 云锡集团身为国企,肩负着国有资产的保值、增值的使命 。

有没有其它办法呢?笔者估计,云锡集团可能会跟去年9月16日一样追加质押物,将履约保障比例调整至预警线之上。截至目前,云锡集团持有“锡业股份”股权比例为36.86%,云锡控股持有13.49%,控股共持有50.35%的股份,而被质押的只有15.55%。因此云锡集团的质押物仓库还是充足的。

不过,去年9月16日股价跌至警戒线以及追加质押物,并没有发布公告,其决策程序看似很简单。但本次公告停牌不超过20天,说明情况更为复杂。

其今晚发布的“继续停牌公告”称,“停牌期间,公司控股股东云锡集团积极采取相关措施,多方案研究,应对措施尚在履行相关决策和审批程序过程中”。这里所说的多方案,可能不止追加股票质押物,应该还有其它方案。