证券研究报告

3、细分领域:立足产业链,聚焦优质内容和垂直渠道

3.1游戏:产品、运营、流量三维度筛选优质头部企业

3.1.1竞争与机会并存,移动游戏行业仍有142%增长空间

(1)人口红利消失,人均消费能力提升带动行业继续高速发展

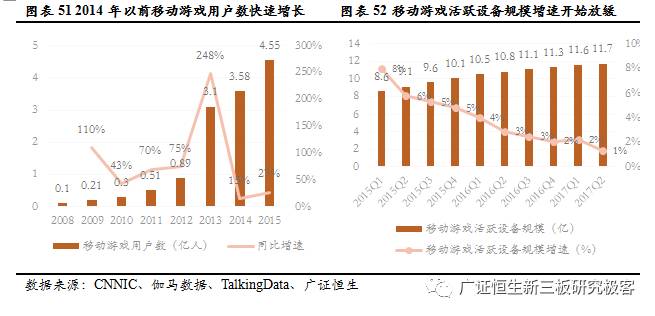

移动互联网人口红利消失,移动游戏用户数增长趋缓。2014年以前,移动互联网普及为整个移动互联网产业带来巨大的人口红利,移动游戏用户数随之呈现爆发式增长,同比增速一直维持在50%以上,带动整体行业快速增长。2015年以后移动游戏用户人数增速趋缓,2017年第二季度移动游戏活跃设备规模环比增速仅为1%,移动游戏人口红利逐渐消失。

人均消费能力维持高速增长,驱动移动游戏行业保持50%以上增速。目前我国移动互联网用户占据总体互联网用户比例达到95.1%,进一步提升空间有限,移动游戏用户消费能力提升带来的ARPU值提升成为行业增长新的驱动力。2013年国内移动游戏ARPU值仅为36.26元,2016年我国移动游戏市场ARPU值达到155.15元,三年实现逾4倍增长。2016年移动游戏市场规模同比增长59%,市场规模达到819.2亿元,2017年上半年仍保持了58%的高速增长,移动游戏市场潜力仍然巨大。

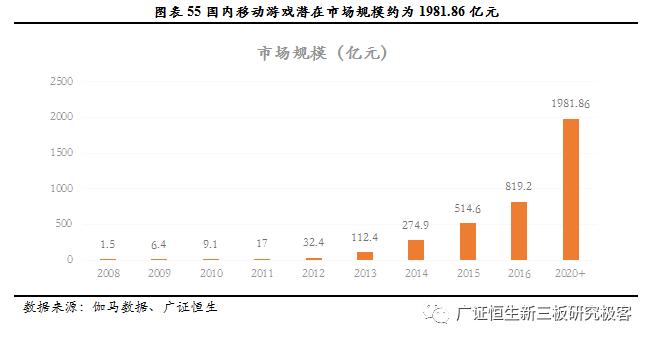

移动游戏ARPU值提升潜力较大,移动游戏市场规模仍有142%的增长空间。在移动终端渗透率和移动用户渗透率提升空间不大的情况下,市场规模天花板的高度更多的取决于消费能力(ARPU值)的上升空间。假设移动互联网潜在渗透率从45%提升至50%,移动游戏用户占移动互联网用户比例从76%提升至85%,则潜在移动用户数约为6.16亿人。2016年全球移动游戏市场ARPU值约为322元,国内端游ARPU值约为373元。假设国内移动游戏ARPU值能达到全球平均水平322元,预计在中国移动游戏市场潜在规模约为1982亿元,距离2016年819亿元的市场规模仍然有142%的增长空间。

(2)竞争格局:流量、产品、公司向头部集中趋势明显

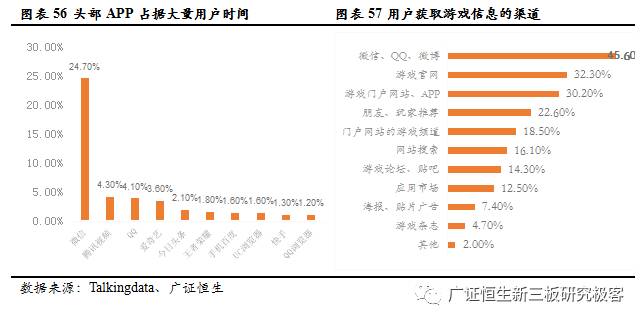

从产业生命周期的角度来说,在成长期到成熟期的过渡阶段,整体行业竞争加剧、壁垒凸显、市场集中度提升。移动游戏行业向头部集中趋势明显:微信、微博等超级APP占据大量的用户时间,并且成为用户获取游戏信息最主要的渠道;公司层面,网易、腾讯占据了近七成的市场份额,产品层面,收入排名前十的游戏占据了超过一半的市场份额。

从流量的角度来看,微信、QQ等头部APP把持大量用户时间,仅微信就占据了接近四分之一的用户时间。与此同时,头部APP也成为游戏用户获得游戏资讯的最主要的渠道,约45.6%的用户表示获取游戏信息的主要方式是通过微信、QQ、微博等APP。

从公司的角度来看,2016年腾讯系的游戏占据46%的市场规模,网易系的产品占据了20%的市场规模,两者占据了近七成的市场份额,寡头格局稳定。从产品的角度来看,2017年上半年,收入排行榜前十的产品占据了56.20%的市场份额,头部产品吸金能力惊人。

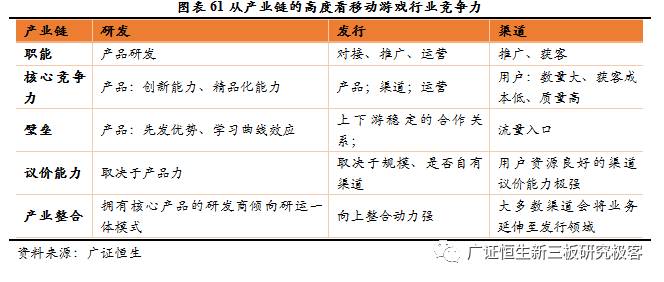

3.1.2产业链梳理:精品化产品、精细化运营、核心流量入口构筑行业壁垒

移动游戏从立项到停止运营的整个生命周期依次由游戏研发、游戏测试、游戏上线推广、游戏运营四个阶段构成。研发商、发行商和渠道商在不同阶段紧密配合,共同为游戏玩家提供良好的游戏体验。

移动游戏行业竞争力评价体系:产品、运营、流量为核心

在产业深度整合、产业链上下游逐渐模糊的情况下,游戏厂商往往身兼数职,不能从单纯的职能判断游戏厂商的核心竞争力。从整个产业链的高度来看,移动游戏行业最重要的竞争力体现在产品、运营以及流量三个方面。因此,拥有创新和精品化的游戏产品、精细化的运营能力、核心流量入口的企业更能在存量市场的博弈中胜出,享受行业进一步增长,获得更强的议价能力和产业链价值,在产业整合的过程中占据主动。

3.1.3把握存量市场竞争性机会

从产业生命周期的角度来看,移动游戏行业正处于从高速增长的成长期到稳定增长的成熟期的过渡阶段。一方面,用户消费能力的提升带来的消费升级驱动移动游戏市场规模进一步扩大;另一方面整体行业竞争加剧、壁垒形成、头部效用凸显。通过深入产业链对业务模式和行业壁垒进行细致分析,我们认为拥有创意和精品化的游戏产品、精细化的运营能力以及核心流量入口的企业更能把握存量市场竞争性机会。

通过产品、运营和流量三个维度进行筛选,重点推荐:研运一体、全球化多品类布局的盖娅互娱(430181.OC);拥有自主研发3D游戏引擎、具备跨平台研发能力、拥有经典IP的金刚游戏(430092.OC);获得腾讯独代,致力于休闲、棋牌类网络游戏的研发和运营的力港网络(834385.OC);拥有国内最大独立游戏社区TAPTAP的心动网络(833897.OC)。

• 盖娅互娱(430181.OC):研运一体,全球化、多品类布局

公司是“研运一体”的新生代移动游戏公司,目前在动作卡牌、SLG、3DARPG、MMO等细分游戏领域具备完整的研发、发行和运营能力。

公司竞争力体现在两个方面:(1)产品:公司在卡牌、MMO、SLG等多个游戏细分领域储备了丰富产品和IP资源。公司旗下《仙剑奇侠传3D回合》是首款采用Unity5.0开发的3D回合制MMO游戏,在大陆及港澳台地区都进入了AppStore畅销榜前十。此外,公司获得著名主机游戏《巫师》系列的集换式卡牌手游《巫师之昆特牌》的代理权,拥有《仙剑奇侠传》、《古剑奇谭二》等顶级正版授权IP。

(2)发行和运营:公司与应用宝、阿里游戏、百度游戏、硬核联盟等主流渠道建立深度合作关系,海外发行方面,公司与AppStore、GooglePlay、Facebook等保持良好合作关系,在欧美市场成功代理、运营了《霍比特人之中土王国》等多款产品,具备了全球化的游戏发行代理和运营能力。

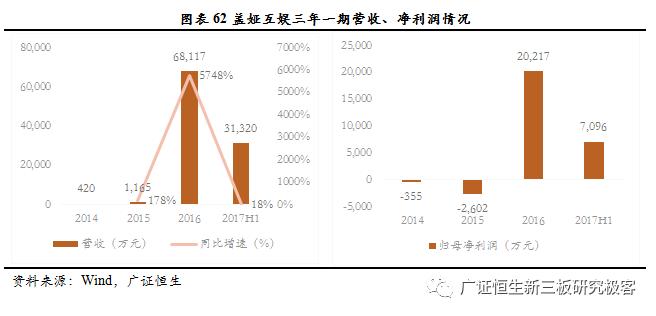

公司2016年营收和归母净利润实现爆发式增长。公司2016年实现营业收入6.81亿元,同比增长5747%;归母净利润为2.34亿元,实现扭亏为盈。

• 金刚游戏(430092.OC):手握经典IP,打造精品游戏

公司是国内首家拥有自主研发3D游戏引擎、研运一体的游戏公司,凭借自身雄厚的技术优势打造跨终端(Console/电视游戏、端游、页游、手游和VR等)的产品组合。

公司核心竞争力体现在两个方面。

(1)产品:公司具备自主游戏引擎和跨终端游戏研发能力。页游方面,《烈焰传奇》、《泰坦世界》以及《剑曲》等多款产品登录腾讯游戏大厅;手游方面拥有《魔王与公主》、《我叫MT英雄杀》、《仙剑奇侠传五》等多款精品产品。2017年公司与畅游共同发行的《仙剑奇侠传五》上线,长期位居IOS畅销榜前五的位置。根据APP Annie统计,《仙剑奇侠传五》在9月全球手游收入榜中位居第9。

(2)发行和运营:公司自2015年开始向游戏运营和发行领域扩展,从单纯的游戏研发商向“研运一体”的综合游戏公司。2016年公司收购游戏发行公司正越银河51%的股份,正在进行重大资产重组计划计划收购剩余49%的股份。正越银河积累了丰富的媒体资源,与市场上主流渠道建立紧密合作关系,在游戏发行,尤其是IOS渠道发行领域具备核心竞争力。

2016年公司营收和净利润增长率超过100%。2016年公司实现营业收入1.92亿元,同比增长169.64%,归属于母公司所有者的净利润7296.49万元,同比增长145.73%。

• 力港网络(834385.OC):《捕鱼来了》研发商,地方棋牌龙头

公司致力于休闲、棋牌类网络游戏的研发和运营,研发和运营的产品涵盖PC客户端、手机端、网页端等多终端,是广西第一家登陆“新三板”、进入创新层的互联网企业。

公司竞争力体现在两个方面。(1)产品:公司在休闲类以及棋牌类游戏上研发实力强劲。历时两年打造的《捕鱼来了》获得腾讯独家代理,上线5天就登顶IOS免费榜,捕鱼类休闲游戏《深海狩猎之捕鱼达人》在公司自有平台运营。公司棋牌产品以广西地方棋牌游戏为特色,覆盖全国各区域棋牌游戏。(2)运营:力港网络通过自有游戏平台《老K游戏》覆盖PC客户端、网页端、手机端,除了运营公司自研棋牌游戏以及《深海狩猎之捕鱼达人》游戏,也通过联运方式运营《神仙道》、《街机三国等》精品页游。

2016年公司营收和净利润稳定增长,2017年上半年业绩增速高达180%。2016年公司实现营业收入2.28亿元,同比增长14%,归属于母公司所有者的净利润9594万元,同比增长2%。公司2017年上半年营收同比增长124%,净利润同比增长180%,有望进一步打开成长空间。

• 心动网络(833897.OC):TAPTAP探索独立游戏发行新渠道

公司致力于网页游戏及手机游戏的研发与发行,旗下拥有《神仙道》、《横扫千军》、《天天打波利》、《RO仙境传说:守护永恒的爱》等精品手游、页游产品。

公司子公司易玩网络旗下的TAPTAP以游戏社区的形式切入独立游戏发行领域,针对独立游戏研发商规模较小、资金实力有限的特点,TAPTAP采取不分成、不联运、无需接入SDK的方式为独立游戏开发者创造最好的开发环境。用户和产品方面,TAPTAP游戏推荐完全依照玩家评价和编辑独立评测。依靠TAPTAP吸引了大量独立游戏研发商和硬核用户,形成了良好的游戏社区氛围,成为独立游戏重要的垂直用户入口。2017年5月11日,易玩网络获得心动网络、吉比特、飞鱼科技1.5亿元投资,估值达11亿元。

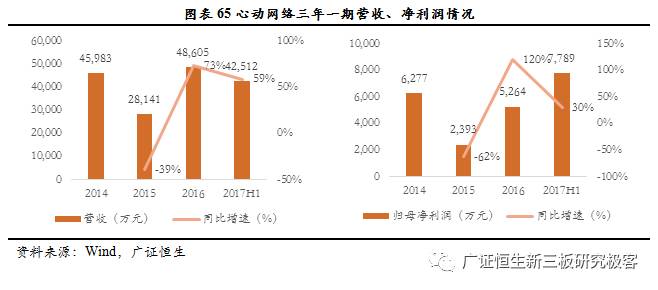

2016年公司营收达到4.86亿元,同比增长73%,净利润为5264万元,同比增长120%。2017年上半年公司营收和净利润继续保持高速增长态势,营收同比增长59%,净利润同比增长30%。

3.2电竞:整体行业迅速走向成熟,推荐电竞游戏提供商和变现能力良好运营商

3.2.1电竞行业整体情况:流量实现爆发,变现潜力巨大

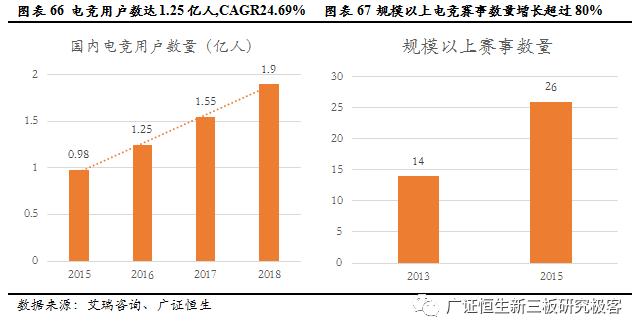

电竞用户数达到1.25亿人,流量变现潜力巨大

2016年国内电竞用户达到1.25亿人,电竞产业实现流量爆发。2014年以来,电子竞技用户数量和赛事数量呈现快速增长趋势。根据艾瑞咨询《2016年中国电子竞技行业研究报告》,2016年国内电竞用户人数达1.25亿人(不包括移动电竞用户),2018年国内电竞用户数将达到1.9亿人,年复合增长率达24.69%;2013-2015年,国内电竞赛事数量增长超过80%。

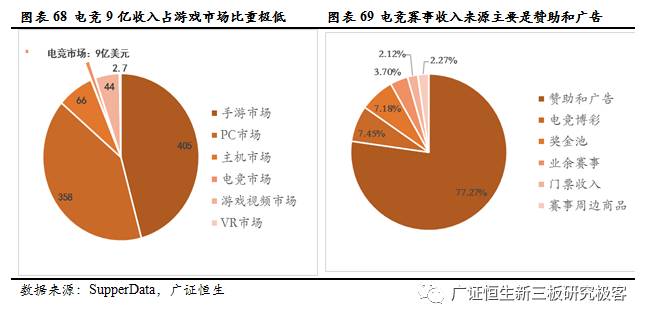

电竞的流量资源还未被充分利用,流量变现潜力巨大。与全球游戏产业整体千亿美元的规模相比,电竞产业规模仅占整体游戏产业规模的1%;电竞头部赛事观众数量毫不逊色于传统体育赛事,但收入仅仅是传统体育赛事的零头。因此电竞产业带来的流量资源还未被充分利用,流量变现潜力巨大。

3.2.2电子竞技产业链梳理:围绕电竞赛事的流量变现

电子竞技产业链的中心是电子竞技职业赛事,围绕着赛事整个产业链包括:赛事上游的游戏研发、发行厂商;赛事中游的赛事主办方、承办方,电竞俱乐部;赛事下游的媒体和直播平台;最后是作为消费者的电竞观众以及广告商、赞助商。相对应的,电竞产业的商业模式是生产赛事内容吸引流量(观众),再通过门票、周边商品(线下)和版权费用、广告、赞助(线上)等形式实现变现。

上游研发和运营商:国外研发商主导、国内三家运营商垄断

目前国内端游主流电竞游戏以海外研发商为主导,国内运营商打造国内赛事体系。电子竞技项目主要来自这三家游戏开发商:Riot、Blizzard以及Valve。三家厂商在电竞游戏和赛事模式上各有千秋:Riot依托腾讯的强大的推广能力打造了最成熟的赛事体系,开发商和运营商共同主导职业联赛、城市赛、网吧赛,形成兼顾职业和业余的立体化赛事体系;Blizzard以自身游戏系列入手打造综合性的联赛体系,在中国主要是和代理商网易合作打造黄金联赛系列;Valve主要依靠Dota 2 国际邀请赛这一世界级别赛事建立单一项目的赛事体系,未来的看点在于CS:GO进入中国。与之对应的是国内三家游戏运营商腾讯、网易和完美世界,借助与上游发行商的深度合作别打造了各自的联赛体系。

移动电竞迅速走向成熟,《王者荣耀》KPL赛事观赛量超越传统体育赛事。腾讯2015年底推出的MOBA类游戏《王者荣耀》及其职业联赛高度职业化和体育化,引领了移动电竞的潮流。根据QuesMobile,2017年6月《王者荣耀》DAU达到5734万,持续始终占据着IOS收入榜、*载下**榜的第一名,今年二月月流水超过30亿元,最高日流水超过2亿。《王者荣耀》职业联赛(KPL) 2017年KPL春季赛最高单日观众数量达到了1500万,自3月24日开赛以来,内容*放播**总量已经突破了21亿次,超出去年中超联赛全年观赛量2倍之多。

中游的赛事主办方、承办方是电竞赛事内容的直接生产者

第一方赛事主办方以游戏研运方为主,第三方赛事政府部门参与力度大。国内电竞赛事按照主办方身份不同分为二种:由游戏开发商和游戏发行商主办的单项赛事(第一方赛事)以及由非游戏开发商或发行商举办的综合性赛事(第三方赛事)。第一方赛事主办方多为游戏发行商或运营商,如上文所述的腾讯、网易和完美世界。近年来第三方赛事逐渐增多,国家体育总局以及地方政府主导开始参与电竞赛事的举办。

电竞赛事大多由具有很强的技术实力和经验的专业赛事运营商承办,变现能力良好。赛事主办方一般会将赛事的整体运营环节打包给专业的电竞赛事承办方承做。电竞赛事的运营涉及现场组织、赛事推广、内容制作、视频直播等前中后期各个环节,对承办方的经验和技术实力要求很高,因此现有大多数电竞赛事都是由几家专业的电竞赛事运营商承办。

下游直播平台:电竞赛事最重要的内容传播渠道,也是最直接的变现途径

直播平台是电竞赛事内容传播最重要的渠道,大大提升了电竞选手和游戏主播的IP价值,形成了良好的粉丝经济生态圈。个人直播带来的粉丝效应通过直播平台道具消费以及电竞电商变现是现在直播平台主要的商业模式。相比于美国Twitch以用户付费和广告为核心的商业模式,韩国AfreecaTV以广告和增值服务为主的商业模式更适合国内的商业环境,广告收入有望成为直播平台重要的收入来源。未来主播和赛事版权争夺是仍然是各直播平台争夺的焦点,资本驱动下目前分散的竞争格局有望走向集中。

3.2.3投资策略:推荐电竞游戏提供商和变现能力良好的赛事运营商

游戏厂商掌握了电竞产业链最核心的游戏IP资源和赛事IP资源,拥有头部游戏、赛事IP的游戏厂商将分享电竞赛事影响力提升带来的流量收益。推荐在移动电竞领域全面布局的英雄互娱。赛事运营是电竞产业流量爆发的直接受益者,变现能力非常好,未来将随电竞产业的成熟保持快速增长趋势。推荐在电竞赛事运营领域拥有核心竞争力的耀宇文化、网映文化。

• 英雄互娱(430127.OC):移动电竞游戏领跑者,全产业链布局构建核心竞争力

英雄互娱成立于2015年,主要从事电子体育竞技游戏产品的开发、运营和移动电竞比赛的组织、推广。

公司亮点如下:1)打通研发、发行和渠道各环节,全产业链布局构建核心竞争力。公司研发、技术人员近300人,核心技术人员大多是移动游戏领军人物。通过控股、参股移动游戏工作室提升公司研发能力,锁定《全民枪战》、《一起来飞车》、《巅峰战舰》、《街头篮球》、《一起来跳舞》等一流产品。打造全球化视野的金牌发行团队,海外发行成绩亮眼。公司产品在港澳台和东南亚地区用户达7200万人,日活420万人,根据香港英雄互娱数据,2016年收入达2.62亿元。多渠道合作+移动电竞赛事+异业合作实现渠道全面覆盖。公司与200多家渠道商建立合作关系;通过旗下移动电竞赛事增加品牌曝光率、增加用户粘性;聚焦线下消费场景展开异业合作。2)自创顶级移动电竞赛事,抢占移动电竞赛道。打造一流移动电竞赛事,创立中国移动电竞联盟,成为仅次于腾讯的移动电竞领跑者。旗下持股的英雄体育完成6.4亿首轮融资,估值达36.41亿元,旗下HPL联赛是国内最大的移动电竞赛事之一,HPL2016全球总决赛当日PCU达700万,总观看量达5000万。3)实现移动电竞游戏全品类覆盖,确保公司业绩稳定增长。实现移动电竞游戏全覆盖,多个品类取得优异成绩。2016年公司密集发布多款移动电竞游戏,实现了FPS、竞速类、体育竞技类等全品类覆盖。公司原有产品持续贡献收入,新品表现突出,确保公司未来业绩增长。2016年公司实现营收9.36亿元,净利润5.32亿元,员工总数近1000人,综合实力比肩A股上市游戏公司。

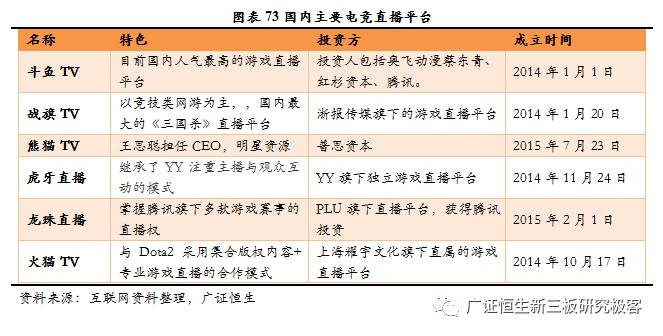

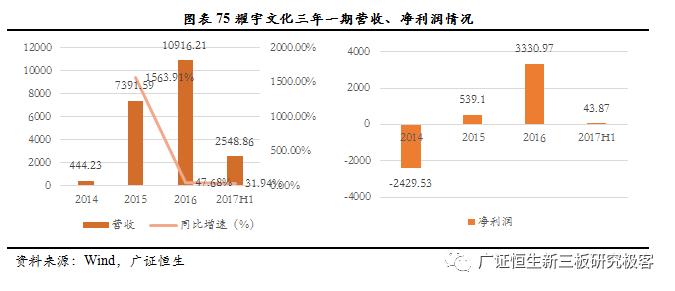

• 耀宇文化(839015.OC):围绕DOTA2打造自主赛事体系,赛事资源整合能力强大

耀宇文化成立于2012年,主要利用旗下品牌MarsTV传媒从事电子竞技赛事运营及相关视频制作业务,属于电子竞技行业产业链中的赛事运营和内容制作环节。

公司亮点如下:1)打造专业赛事运营团队,资源整合能力突出。凭借多项大型赛事经验积累,公司打造了业内领先的专业赛事运营团队,提供了包括赛程赛制制定、选手管理、赛事商务合作、场地安排、宣传推广以及内容制作的全流程解决方案。与此同时,公司与上游游戏研发/运营商、国内外顶尖电竞俱乐部以及商务合作伙伴建立了紧密和关系,具备优秀的赛事资源整合能力。2)深耕DOTA2电竞赛事,打造自主赛事体系,承办多项顶级第三方赛事。公司自主赛事体系目前主要包括MarsTV打造的自主品牌MDL(MarsTV DOTA2 league)、国家体育总局主办、公司承办的DPL(DOTA2 Professional League)中国DOTA2职业联赛和电子竞技中韩对抗赛,都位于国内第三方赛事第一梯队。通过自主赛事体系的建立,公司拥有自主招商权益及*放播**权许可权益的赛事数目大幅增加,顺利完成从赛事运营向赛事主导的角色转变。除了大力打造自主赛事体系,公司还承办了国内外一系列DOTA2顶级赛事,包括DAC亚洲邀请赛、Major上海特级锦标赛、TI4/TI5/TI6中国区预选赛.同时公司还承担了TI6国际邀请赛、基辅特锦赛、法兰克福特锦赛、马尼拉大师赛等多个国际赛事的中文转播工作,进一步巩固了公司在DOTA2项目上的领先地位。3)广泛布局其他电竞项目,积极扩展海外市场。除了传统优势项目DOTA2,公司在CS:GO、英雄联盟、炉石传说、魔兽世界、FIFAOnline3等其他项目上均有布局,承办了EA冠军杯夏季赛、HPL英雄联赛等赛事、英雄联盟德玛西亚杯重庆站、炉石传说中欧对抗赛、炉石传说黄金公开赛等多项其他赛事。此外,公司积极扩展海外市场,在东南亚地区及全球其他英文地区实现MDL秋季赛、DPL中国DOTA2职业联赛、电子竞技中韩对抗赛的版权销售。

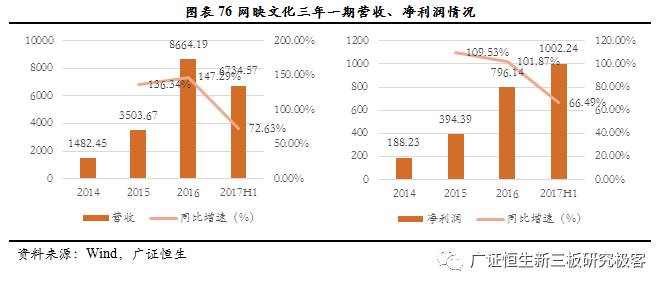

• 网映文化(834902.OC):深耕电竞赛事运营和内容制作,宣传+运营+直播+视频制作“四位一体”构建核心竞争力

网映文化成立于2006年,主要从事电子竞技赛事运营及相关视频内容制作与销售业务,为电子竞技用户提供专业赛事、精彩内容及优质服务。

公司亮点如下:1)深耕电竞赛事运营,市场认可度高,品牌竞争力强。公司于2006年创立,是国内最早从事电竞节目直播和赛事运营的综合性平台,拥有丰富的大型赛事主办、直播及推广经验。公司连续6年成为全球顶级赛事世界电子竞技大赛(WCG)的中国区主办方,并荣获全球最佳SP殊荣。依托游戏的赛事管理运营能力及市场品牌知名度的优势,自2014 年以来,公司赛事代理业务稳步增长,先后承办了全国电子竞技公开赛(NESO)、网易暴雪黄金系列赛以及腾讯TGA移动游戏大赛等知名电竞赛事。2)宣传+运营+直播+视频制作“四位一体”提供全方位赛事服务,强大的研发实力和领先的专业设备保证内容制作和直播质量。公司拥有电竞专业网站、论坛、跨行业合作伙伴,与国内各大网络游戏公司紧密合作,并提供包括电竞游戏栏目、大型赛事、解说团队、媒体互动、影视宣传等一站式互动营销服务。在内容制作与控制方面,拥有领先的1080P内容切换台制作系统,在线3D实时包装系统,以及虚拟演播室系统;视频编码方面,公司拥有自行开发的基于H264的优化编码工作站;直播分发方面,公司拥有自行开发的一对多同步分发系统。3)打造差异化顶级赛事,赛事价值初显。电竞赛事资源是整个产业链的最核心资源,基于在赛事承办领域的经验积累,公司也开始发力自主赛事,先后举办了SL 炉石联赛、SL 风暴联赛、SL 星际争霸II 战队联赛以及NSL - NEOTV 明星联赛等赛事。公司在《星际争霸2》和《风暴英雄》游戏项目上聚集了国内最顶尖的主持和解说资源,在竞争激烈的赛事领域打造差异化竞争力,打造特色顶级赛事。4)娱乐向电竞内容制作+专业化的电竞艺人团队构建泛娱乐生态圈。电竞赛事内容及其衍生内容制作是产业链和核心环节之一,公司在承办电竞赛事的过程中积累了大量视频制作经验,视频总时长超1000小时,覆盖用户超过1亿人次。公司还推出了电竞圈首档全景真人秀演出互动直播节目《我是演神》,每期节目邀请一线电竞选手解说,挑战经典电影片段。此外,公司还累积培养艺人20余人,覆盖主播、主持、职业选手等各个领域。公司旗下目前有星际谐星黄旭东、星际争霸2女子世界冠军马雪、风暴英雄解说钱赞企等一批专业性、娱乐性俱佳的电竞艺人。

3.3电影:行业增速回暖,推荐壁垒高、确定性强的院线公司和成长性突出的专业电影营销公司

3.3.1电影行业整体情况:市场复苏明显,影片量质齐增

市场复苏趋势明显,票房增长回归健康通道,预计2017年观影人数达15.5亿次

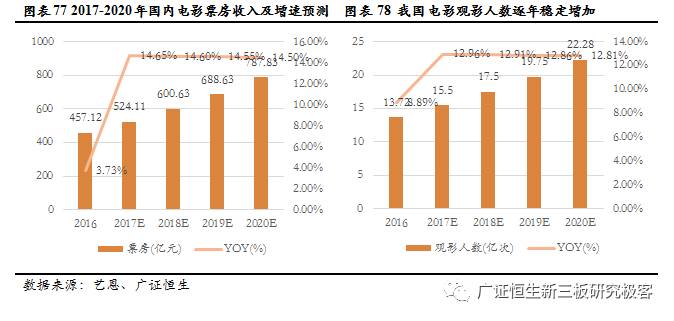

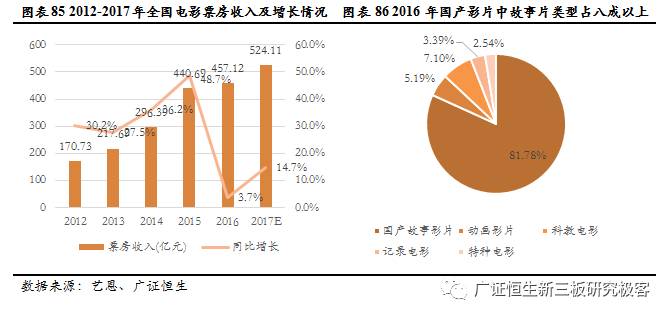

2017年上半年,国内累计实现票房收入约255亿元,相比2016年同期的246亿元增加约3.61%。分季度来看,2017年第一季度票房累计收入约135亿,较2016年同期145亿下降6.4%,2017年第二季度票房累计收入约119亿,较2016年同期101亿增加18%,相比第一季度出现明显反弹,高出市场预期,显示出明显的复苏趋势。预计2017年全年电影票房收入524.11亿元,增长14.65%,电影票房增长回归健康通道。2016年我国全年观影人数首次赶超北美达到13.72亿人次,同比增长8.89%,预计2017年观影人数将达15.5亿人次,较2016年增加12.96%。

院线影院数量持续稳定增长,三四线及以下城市对电影票房市场贡献大

2016年,我国银屏数量达41179块,新增银屏9552块,影院总数量8817家,新增影院1612家,已超越北美成为全球银屏数和影院数最多的国家。目前,一二线城市逐渐饱和,院线及影院增长趋向停滞,三四线及以下城市尚有较大增长空间。2017年上半年,一线城市票房收入占比为16%,相比2016年同期19%的水平下降3个百分点,而四线及以下城市占比22.8%,相比2016年同期20.2%的水平提高2.6个百分点。一二线城市虽然是票房的绝对支撑力量,但其可实现的增量空间已经很小,而三四线城市票房增速明显,尤其是四线及以下城市尚有一定的市场挖掘空间,成为未来票房增长的主要贡献力量。

对标美国等发达国家市场,我国电影市场尚有较大发展空间

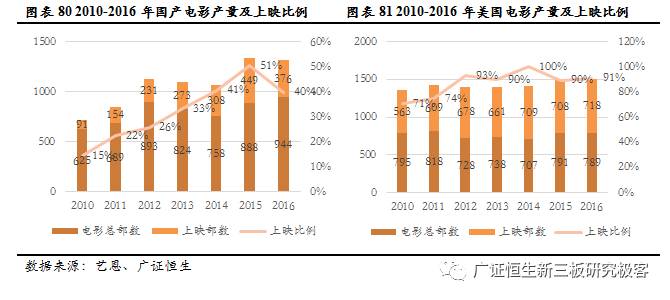

我国电影市场发展迅速,但行业整体发展相比美国等发达国家仍然有较大的追赶空间。2016年北美人均观影次数为3.3,韩国为3.81,而我国人均观影次数仅为1.73,仍有较大增长空间。2016年中国国产电影产量944部(新增56部),上映国产电影数量376部(减少11部),上映率仅为40%(下滑4%),与美国91%的上映率相比差距明显。

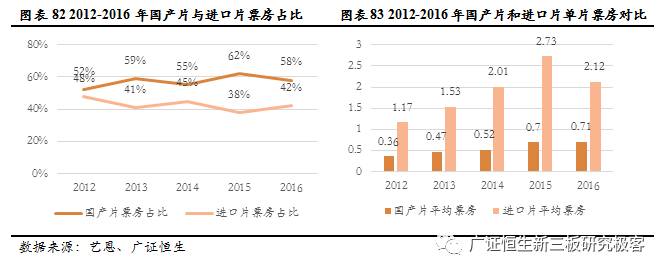

2016年上映国产影片376部,平均票房0.71亿;上映进口影片90部,平均票房2.12亿,为国产影片单片产出的3倍,票房优势明显。

对标北美等发达国家电影市场,我国电影市场虽然在16年实现了院线数量、银屏数量以及观影总人数等全球第一,但从人均观影次数以及单片票房收入等指标来看,与美国等发达国家仍然有较大差距,随着国内消费升级和大众观影习惯的逐渐形成,我国电影产业未来尚有较大增长空间。

3.3.2产业链梳理:行业整合趋势明显,电影工业走向成熟

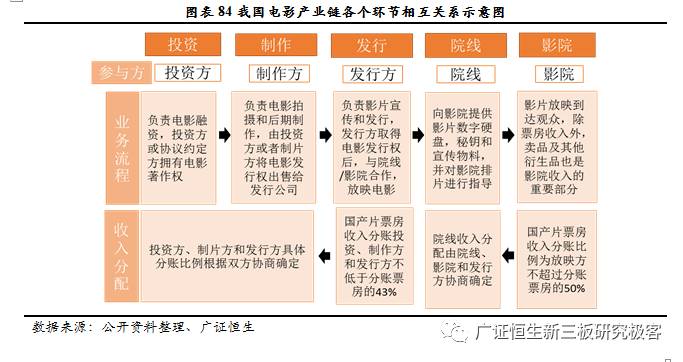

我国电影产业链的核心环节主要包括电影的投资、制作、发行、放映(院线、影院)。各流程的核心业务为:投资方筹集影片拍摄所需资金,支付给制片方;制片方负责电影拍摄和后期制作,其中进口电影由中国电影从境外引进片源;影片制作完成或者从国外引进之后,制作方交付发行方,由发行方负责影片在全国的发行和营销,并向各大院线供应影片;影片资源到达影院后,由影院负责放映,最终到达观众。经过多年高速增长和市场化竞争,电影行业整合趋势明显,电影工业初见雏形。

票房收入按照产业链由下而上进行分配,在扣除国家电影事业发展专项基金和税费后,净票房收入按照一定比例在院线影院和制片发行方之间进行分配。我国电影产业各个环节相互关系如下:

上游投资和制片方:市场化程度较高,影片制作量质齐增,政策利好

整体情况:国产电影无论是在产量上还是票房规模上都经历了较快的增长。从影片产量上来看,2016年国产电影制作数量为944部,相比2015年增长6.31%, 但上映影片数为376部,上映率仅为40%,其中国产故事片类型电影为772部,占影片总数的81.78%。从票房规模上看,2016年国产电影票房为266.63亿元,占票房总额的58.33%,其中有48部影片票房过亿。

2016年11月7日,全国人大常委会发布了《中华人民共和国电影产业促进法》,正式取消了电影制片单位的审批制度,降低了电影制片的准入门槛。目前,电影投资制片领域市场化程度已经很高,民营制片公司占据较大的市场份额。

中游发行方:市场集中较为明显,民营公司占据主导地位,互联网发行表现突出

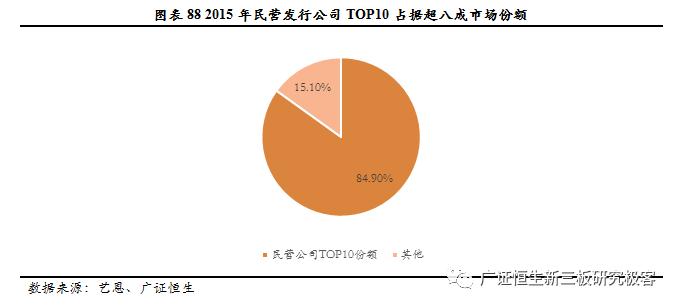

整体情况:现有发行体制下,我国电影发行分为国产电影发行与进口影片发行,而目前仅有中国电影和华夏电影两家具有进口影片的发行权,垄断较为明显。国产电影发行方面,根据艺恩网发布的报告显示,2015年民营发行公司票房份额TOP10贡献了超八成的票房,表明发行市场较为集中,且民营公司占据主导地位。

总体来看,电影发行市场集中度较高,政策优势明显。2016年参与影片发行的企业近284家,其中中国电影和华夏电影两家企业发行影片数量过百,分别为107部和106部,占比超过40%,发行市场头部企业集中趋势较为明显。票房份额TOP20的公司,贡献了75%的票房,相比2015年,发行市场格局发生较大变化,互联网发行(猫眼文化、微影时代)进入前十。

下游院线和影院放映环节:保持较快平稳增长,市场集中度高,渠道壁垒显著

整体情况:电影放映环节主要包括院线和影院两个方面,截止2016年底,我国共有城市院线48条,农村院线245条。院线制打破了传统的按行政区域划分计划供片模式,变单一的多层次发行为以院线为主的一级发行,发行公司和制片单位直接向院线供片,减少了发行层次,优化了产业结构。2016年我国银屏数量增加至41179块,影院数量增加至8817家,已超越北美成为全球银屏数和影院数最多的国家。

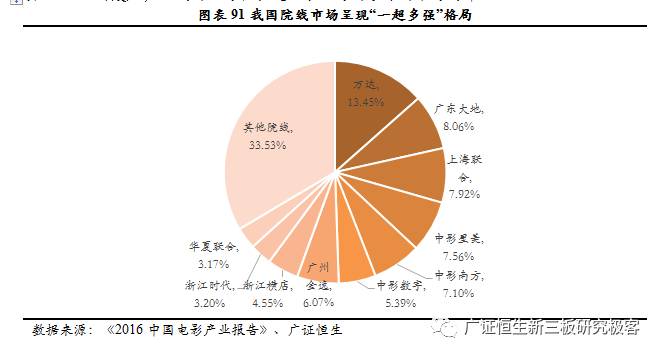

院线和影院位于整个电影产业链的中下游,市场格局稳定,集中度高,壁垒显著。根据艺恩统计,全国TOP3的院线市场份额占比近3成,TOP15院线占比近8成,其中万达院线(13.45%)市场份额稳居第一。另外,院线市场并购整合,一体化经营成为趋势,美国前3大院线超过60.7%的市场份额,国内前10名院线市场份额为66.2%,对比之下,国内院线市场存在进一步整合的空间。院线凭借稳定的现金流和强大的渠道优势,与优质的上游内容形成较强的协同效应,院线向上游拓展更优于上游内容方向下游延伸。

3.3.3投资策略:推荐壁垒高、确定性强的院线公司和成长性突出的专业电影营销公司

我国电影市场经过十几年的快速发展,由快速增长逐渐转变为平稳健康发展,产业整合趋势明显,整体行业专业化程度不断提高,电影工业体系初见雏形。建议关注壁垒突出、业绩确定性高的渠道院线公司以及随着电影分工细化发展起来的专业影视营销公司。我们推荐以下重点关注公司: 德纳影业(839069.OC)、自在传媒(834476.OC)。

• 德纳影业(839069.OC): 中高端电影院投资管理者及区域领导者

德纳影业作为一家连锁影院经营公司,公司主营业务为连锁影院的投资管理,包括为电影电视观众提供影片放映服务,同时提供卖品销售、发布银幕贴片广告、阵地广告及电影发行服务,公司主营分为电影放映、卖品销售及广告发布3大类。2017年公司实现营业收入7703.89万元,同比增长1.98%,归母净利润1597.72万元,同比增加20.87%。

公司有以下亮点:(1)影院观影人数和口碑齐升,广告收入大幅增加。公司从创立以来一直将用户服务作为自己的生命线,将创造品质影城、创造品质服务作为公司不懈的追求,为顾客提供高质量的观影体验。随着公司旗下影院观影人数和口碑的提升,广告效应得以快速增长,2016年广告收入同比增加230.20%,而同期电影放映收入仅增长4.36%,广告已经成为拉动公司业绩的重要力量。(2)不断深化“德纳”品牌效应,区域领导地位进一步加强。公司定位为“中高端影院投资管理者”,积极开拓市场,不断打造公司品牌,树立行业品牌形象,目前,公司已经牢固树立了具有“德纳”自身特色的品牌形象。同时公司与众多上下游及周边企业建立了稳定良好的合作关系,为公司业务拓展和产业链延伸奠定了坚实的基础。2106年萧山德纳国际影城票房为5177,12万元,位列浙江省影院票房第一,区域领导地位凸显。(3)影院设备技术先进,提供高品质的用户观影体验。公司旗下影院装修精致,拥有较好的用户体验。采用行业领先的放映工艺标准拥有行业先进的进口数字放映设备、音响系统和银屏,同时公司拥有3D、IMAX、VIP影厅,满足观众多样的观影需求。公司影院设计时坚持差异化定位的理念,既满足了大部分中端用户需求,同时又能满足部分高端视听者的需求;同时公司将影院打造成一个社交娱乐场所,大气靓丽的公共环境,创新的艺术氛围,给观众带来更美好的休闲娱乐体验。

• 自在传媒(834476.OC): 国内电影营销龙头,打造体系化的影视“营销矩阵”

自在传媒是国内领先的影视营销服务机构,致力于为电影、网剧、综艺等提供全方位、专业化的娱乐营销服务,目前在全案策划、整合营销、社会化营销、主题曲制作、视觉营销等细分领域都做到了业内领先地位。

公司有以下亮点:(1)创意和执行:打造业内唯一影视“营销矩阵”,提供全方位、专业化营销服务。公司通过自建和对外投资、合作的方式构建了覆盖全案策划、跨界整合营销、新媒体运营、数据分析、主题曲制作、视觉营销等各环节的影视“营销矩阵”,在各个细分领域都做到了业内领先,实现了整体项目和专项服务的流水线运作,为客户提供业内最全面、专业的营销服务。(2)渠道和资源:媒体资源、商业品牌库、稳定客户资源集聚效应明显。凭借在娱乐媒体和营销领域多年的积淀,公司与腾讯娱乐、新浪娱乐等上游媒体建立稳定合作关系,构建了涵盖快销品牌、商超便利店、电商平台等不同领域、超过300家的商业品牌库,积累了华谊、万达、光线等业内顶尖客户资源。公司股东包括华谊、羽泉、大鹏等业内大咖以及特步、七匹狼等著名快销品牌,业内外股东资源丰富。(3)横向扩展网剧综艺、纵向渗透电影发行,打造“宣发一站式“服务平台。公司利用行业积累和完整的营销矩阵横向切入业务相近的网剧、综艺,从电影营销走向综合娱乐营销,2016年网剧、综艺营销营收占比超过15%,有望成为公司新的增长引擎。此外,公司凭借在电影营销领域的绝对竞争力纵向渗透电影发行,打造“宣发一站式“服务平台,通过垫付宣发费用的方式参与电影发行票房分成,进一步打开成长空间,提高行业内话语权。

3.4综艺:内容监管加强促使综艺节目内容创新,看好头部IP变现能力

3.4.1综艺行业整体情况:监管趋严促使网综内容创新,综艺内容营销市场广阔

政策监管不断加强,促使综艺节目内容创新。近年来,*电总广局**等监管部门密集出台一系列针对综艺内容的监管政策,限制的款项愈加具体和细致, “限俗令”、“限娱令”、“限真令”、“限童令”等政策的陆续出台,不仅反映了监管部门对综艺内容整顿的决心,更对未来综艺节目的方向做出指引。《中国诗词大会》、《见字如面》、《朗读者》等一批文化类节目在收视和口碑上实现双丰收,顺应了弘扬优秀传统文化、传递正能量的政策监管要求。

卫综受限情况下,监管相对放松的网综实现爆发。根据骨朵数据发布的《2017年网综市场分析H1》,2017年上半年上线的节目总*放播**量达172亿,占去年全年总流量的67%,增长势头迅猛。2015年网络综艺市场规模约为10亿元,预计2020年市场规模将有望超过57亿元,年复合增长率达42%。

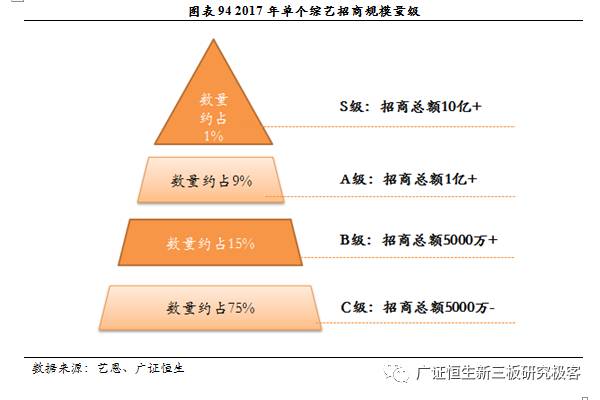

综艺节目内容营销市场规模超过150亿元,头部综艺IP优势明显。根据艺恩数据显示,2017年综艺总招商规模预计超过150亿,招商总额达10亿以上的爆款综艺仅占1%。招商总额过亿的头部综艺数量约占10%,马太效应显著。

3.4.2产业链梳理:围绕综艺内容制作和IP变现

综艺产业链的环节包括创意策划、投资制作、运营、播映、衍生,核心在于内容生产和综艺IP变现。各个环节的具体工作内容为:原创或引进海外版权进行改编;确定剧本后进行投资,邀请明星主持及嘉宾,由制作团队进行综艺节目的制作;运营方主要负责拉取广告方进行赞助以及综艺节目的运营推广;综艺节目制作方将节目播映权销售给平台方播出,即各电视台以及各互联网视频网站;衍生环节主要为IP的多元化运营,包括开发配套衍生节目、品牌授权、文化旅游地产、与电商合作推出边看边买模式、开发大电影等多个方面。

围绕综艺IP的商业开发是实现价值的关键,开发的方向主要有三个:赞助和广告、衍生节目开发(如制作与之相关的电影电视剧)、衍生品开发(如开发相关玩具和周边等)。头部综艺IP粉丝群体庞大,用户粘性高,多重开发价值显著。以头部综艺《爸爸去哪儿》为例,电影版《爸爸去哪儿》斩获近七亿票房,同名游戏游戏*载下**量超1.2亿次,同名书籍位居畅销书排行榜,同名动画片在金鹰卡通频道播出,实现了多维度、全方位的商业开发和曝光。

3.4.3投资策略:看好拥有头部IP、具备多层次开发能力的公司

国内综艺节目品质不断提升、商业价值凸显,商业模式模式逐渐清晰。目前阶段综艺节目的变现主要以招商和IP授权为主,看好拥有头部IP资源、具备多层次衍生开发能力的公司,推荐重点关注大业创智(839242.OC)。

• 大业创智(839242.OC):立足优质IP,建立创新型IP品牌化综合运营模式

大业创智成立于2001年,是一家以电视综艺栏目内容为核心进行栏目商业运营的传媒公司。主要从事运营品牌传播服务业务发展到综艺节目的投资、制作及运营。2017年上半年实现营业收入1.15亿元,同比增长1.00%;归母净利润2663.31万元,同比增长27.87%。

公司有以下亮点:1)拥有优质的IP资源。公司参与投资的《两天一夜》(中国版)、《奔跑吧兄弟》、《闪亮的爸爸》等众多综艺节目均取得了较大成功,在市场获得广泛好评,尤其是《奔跑吧兄弟》成为户外综艺节目的爆款,形成了良好的品牌效应。2)拥有现象级IP运营经验,拥有优质的渠道资源。公司在业内较早开始尝试综艺栏目的的综合运营,形成了较为成熟的栏目IP品牌化综合运营模式。与境内省级卫视和地面频道、网络媒体等各类播出平台建立良好的业务合作关系,上下游资源整合能力较为突出。3)积累了优质的下游客户资源(广告主),综艺IP的商业运营能力优势突出。通过从事广告媒介代理及专项广告服务业务,沉淀了一大批优质的商业品牌客户,这些商业品牌客户拥有大量的广告投放需求,为公司从事综艺栏目的综合运营提供了丰富的客户资源。

3.5动漫:行业稳定增长,IP价值凸显,推荐拥有核心IP资源和多重开发能力的公司

3.5.1动漫行业整体情况:行业增长稳定,成长空间大,IP价值不断凸显

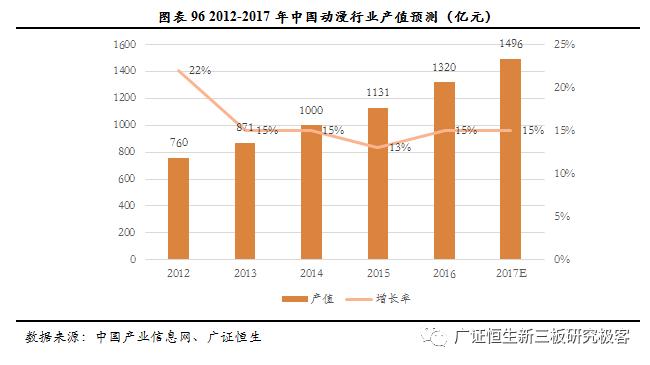

行业增长稳定,预计2017年产业规模突破1500亿元。2010年,中国动漫行业产值仅为471亿元,2014年我国动漫产业内容生产实力进一步提升,总产值超过1000亿元,2015年我国动漫总产值已经达到1131亿元,2010-2015年复合增长率净20%,2015年之后动漫行业产值预计有所放缓,但仍然保持10%以上增长,2016中国动漫行业产值突破1300亿元,达1320亿元,预计2017年将达到1500亿的产业规模。

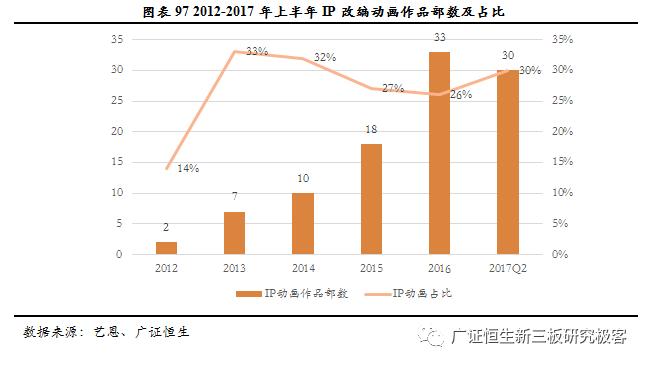

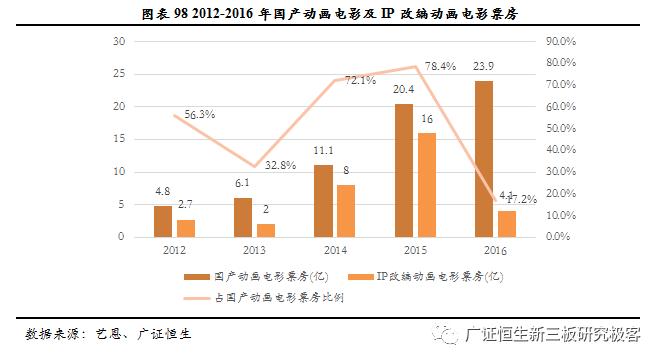

动漫IP价值凸显,多种方式开发实现最大化价值。近年来我国动漫市场IP改编动画数量显著增加,题材从单一走向多元。代表性的有根据小说改编的《西游记之大圣归来》,根据电视据改编的《熊出没》系列、《喜羊羊与灰太狼》系列,以及根据漫画改编的《十万个冷笑话》等,还有根据网游改编的《赛尔号》系列、《洛克王国》系列等。

IP改编动画大电影,助力动画电影市场票房逐年走高。动画电影市场对整个电影市场票房起到显著的拉动作用,如《十万个冷笑话》、《西游记之大圣归来》等IP改编作品为动画电影市场打了一剂强心针。

动漫衍生品:市场规模不断扩大,未来潜力巨大。动漫衍生品以动漫玩具、动漫服装和动漫出版物为主,其中占比最大的为动漫玩具类衍生品。随着中国动漫的不断发展,动漫衍生品市场也将成为中国动漫价值进一步增长的重要动力。2016年我国动漫衍生品市场规模约为450亿元,是内容播映市场的1.5倍。

3.5.2动漫行业产业链梳理:以动画内容为核心,实现IP多重开发

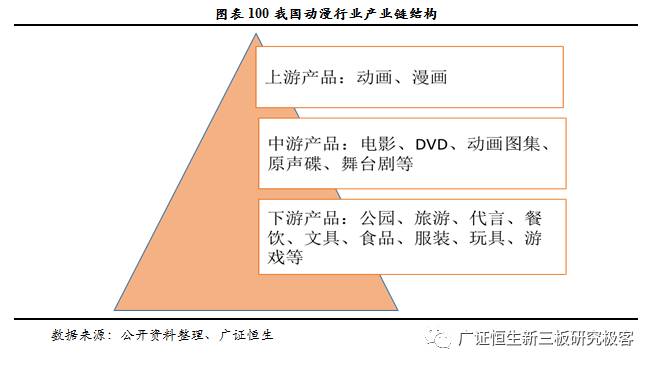

动漫行业上游以动画、漫画为基础;中游产品是动漫内容的主要组成部分,包括图集、手稿等印刷品,电影、碟片、话剧等音像作品;下游是动漫衍生品,包括各种与动漫有关的日用品以及与动漫代言相关的各种领域。动画是动漫行业的核心,是上下游起承转合的重要环节,动画制作是动漫IP完整转化的过程。

3.5.3投资策略:看好拥有优质IP资源和IP开发能力的公司

动漫行业发展迅速、IP价值凸显的情况下,拥有优质IP资源和多重开发能力的公司在整体行业中具有更强竞争力。建议重点关注小白龙(831015.OC)、杰外动漫(835948.OC)。

• 小白龙(831015.OC):“积木+IP”,加速“漫影游”一体化产业布局

小白龙是一家集产业运营与文化传播为一体的文化创意企业。公司业务涵盖了文化创意产品、动漫玩具研发与生产销售、专业玩具展销服务等、公司拥有“小白龙”、“COGO”两个国内外知名玩具品牌,于2003年通过IS09001质量认证,专利证书达100多项。参与创作或授权的动漫画作品有《星际飙车王》、《美猴王》、《猪猪侠》、《秦时明月》、《星猫救援队》等。2017年公司实现营业收入10169.67万元,同比增长16.20%,归母净利润1476.48万元,同比增长49.92%。

公司有以下亮点:(1)“积木+IP”经营模式,聚焦打造公司自主IP。公司在国内积木玩具领域具有领先的技术优势,引入“积木+IP”的经营模式,运用积木产品本身同时具备的玩具、益智教育和文化属性与文化产业深入结合。公司以自主原创动画片、电影、游戏、网络剧、漫画等内容聚焦打造自主IP,带动品牌影响力及积木产品与其他衍生品的销售,并围绕IP的二次创作形成动漫、影视资源整合及产业联动。公司目前拥有自主IP“积高侠”,并通过动画片、大电影、网络剧、漫画、游戏五大领域打造“积高侠”。(2)“优质IP+品牌+渠道”三级分销体系,推动玩具业务稳健发展。公司依靠自主研发以及外部授权的形式获取优质IP资源,通过动漫玩具开发实现销售收入;同时公司拥有丰富的产品营销推广经验,依托广告、竞赛、跨屏互动、动漫播映等方式强化品牌影响,目前拥有“小白龙”、“COGO”两个国内外知名玩具品牌,拥有成熟的国内外经销商渠道。(3)内容端发力,加速“漫影游”影视娱乐一体化产业布局。公司积极加速布局上游内容制作产业,在现有开发团队的基础之上,进一步与国内外专业团队进行联合创作与运营,对动画片、电影、游戏、网络剧、漫画等内容进行开发创作,计划未来三年围绕“积高侠”IP推出原创52集动画偏3部,与上海炫动传播股份有限公司签订合作协议,推出积高侠系列电影,同时利用自有团队策划、制作积高侠游戏、网络剧、漫画等。

• 杰外动漫(835948.OC):“优质版权+渠道优势”,内容代理业务行业领先

杰外动漫是国内较早从事国内外动漫IP经纪的服务商,是一家优秀的动漫幼教IP的全版权经纪公司。公司主营业务为影视动漫和幼教IP的全版权代理与投资制作业务。2017年5月,公司顺利进入新三板创新层。2017年公司实现营业收入7877.10万元,同比增长49.10%,归母净利润2032.45万元,同比增长62.30%。

公司有以下亮点:(1)“优质版权全代理+自有版权开发”经营模式,挖掘新的盈利增长点。一方面,公司通过自有渠道不断获取国内外优秀动漫、幼教作品的版权代理,之后通过向下游互联网视频平台授权取得收入,目前已拥有《蜡笔小新》、《哆啦A梦》、《精灵宝可梦》、《巧虎》、《*猫猫躲**》等国内外优秀动漫、幼教节目的独家代理权;另一方面,公司在传统业务的基础之上,增加动画节目的投资制作业务,加大自有版权的项目投入,目前已拥有《逗岛》、《斗龙战士》两部应有自主知识产权的动画作品,投资制作业务将成为公司新的盈利增长点,进一步加强公司的核心竞争力。(2)“上游+下游”,不断深化自身渠道优势。公司作为国内最早引进正版动漫作品的企业,多年来与国外各大版权商建立了长期稳定的合作关系,因而公司未来在动漫幼教版权引进业务中具有一定的竞争优势;下游内容平台方面,公司的销售渠道覆盖了国内所有的TV端、PC端、移动端、各大电视台、各大视频网站、和电信运营商,拥有全媒体下游渠道优势。(3)“专业团队+客户服务”,强化公司内容代理业务领先地位。公司核心团队拥有16年以上影视版权管理和全媒体营销经验,熟悉动漫幼教版权国际市场和国内市场的基本情况和发展趋势,公司高度重视人才引进和团队建设,打造一支高素质的研发和管理运营团队。同时公司不断加强下游客户的开发和服务,不断加大市场拓展力度。截止2016年,公司节目库总时长27万分钟,其中动画节目23万分钟,幼教节目4万分钟。节目库的不断扩充强化了公司在视频业务方面的领先地位,成为各大视频网站的重要内容供应商。

4. 风险提示

1)政策变化

文化娱乐产业受到国家文化管理部门的监督和管理,监管政策和监管风向变化将会对文化产品的生产和传播造成较大影响,存在一定政策风险。

2)市场竞争加剧

文化娱乐产业资源集中趋势明显,互联网巨头全方位进入文娱产业链,行业迅速发展的同时竞争也在加剧,原有市场参与者受到显著冲击。随着文娱产业进一步发展,未来市场竞争有进一步加剧的可能。

相关报告