墨迹了两年,新版征信终于要上线了,并在2020年5月正式上报数据,跟2018年底一样,又引起了一阵骚动,主流媒体纷纷复制粘贴,一起造谣,一起摇摆,吃瓜群众纷纷虎躯一震,无法自拔。

新版征信让人感到害怕的内容如下:

一、征信上的婚姻信息是从哪来的?

网上传言:新版征信和民政局联网,由民政局向征信中心提供婚姻信息。

我问了征信中心的大佬,对方表示:新版征信和民政局没有半毛钱关系。

征信上的婚姻信息由银行上报,而银行上报的婚姻信息来源于我们自己,你填未婚/已婚/离异,征信上就体现为未婚/已婚/离异。

无论你是未婚/已婚/离异,均建议填写“未婚”,是的,将单身狗进行到底。

二、共同借款人(从贷人)上征信。

1、之前的共借人信息。如夫妻婚内共同买房或*款贷**,老公是主贷人,在新版征信上线后,老婆(共借人)也不会上征信。

2、新版征信上线后。

1)夫妻婚内买房和办理部分品种的*款贷**,按照主流观点,“共借人”会上征信,那就只能提前离婚,规避“共借人”问题。

2)微博@深房理爆料,只有共同产权的的房子,比如夫妻各占50%的产权,这种操作,才会让共借人上征信。如果房子的产权100%归属老公,那老婆不会作为“共借人”出现在征信上。

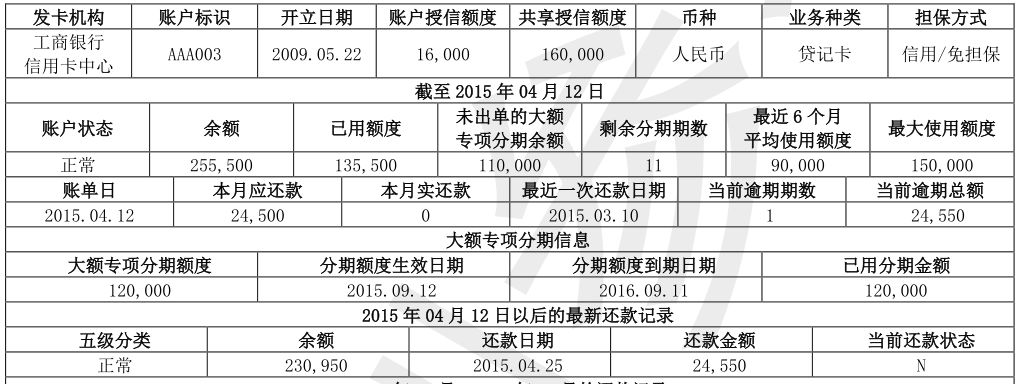

三、信用额度外的分期会独立展示。

曾几何时,不少银行信用卡的额度外分期都是直接体现为每月应还款金额,不会在征信上留下半点痕迹;

后来有的银行就把现金分期叠加在信用卡固定额度上,分期未还的金额也叠加到信用卡已用负债上,大大增加了征信负债;

现在有的银行就干脆给额度外的现金分期生成一个虚拟的信用卡账户,单独体现在征信上。

以下图例已有一段时间,不一定能代表最新情况。

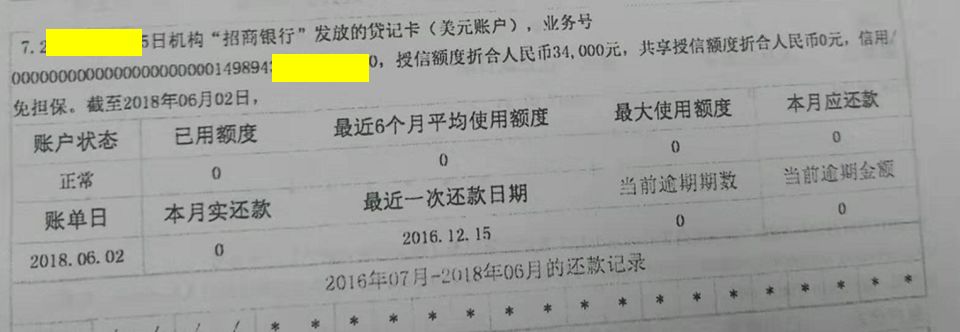

1、看起来最爽的是招行的e招贷,做了零账单,在征信上毫无踪迹可循:

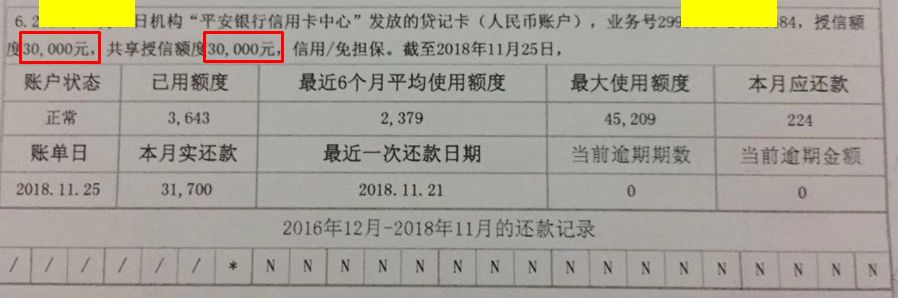

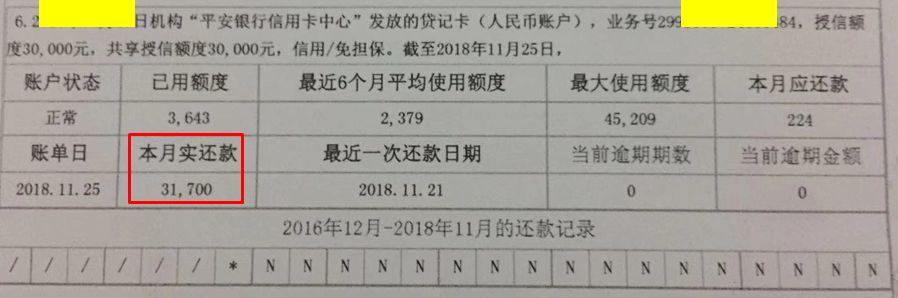

2、最有良心的是平安备用金,不会在征信上留下痕迹:

授信额度和共享授信额度都是30000元,说明这30000元是信用卡固定额度,备用金并没有体现出来,只有每个月的还款金额会计入信用卡最低还款。

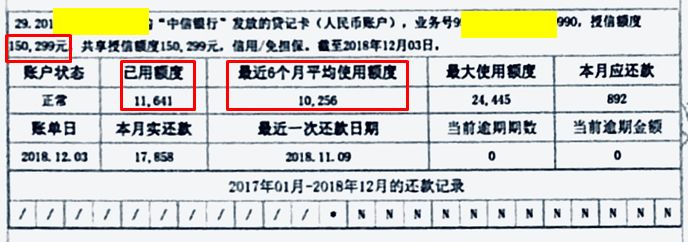

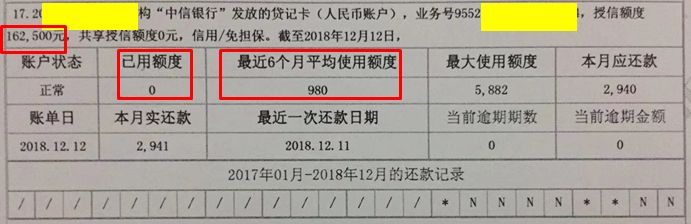

3、最人格分裂的是中信新快线:

之前的新快线,分期额度叠加在固定额度上,但不会增加信用卡已用额度负债。

现在的新快线,会产生一个虚拟卡号,单独体现在征信上,但不会增加信用卡已用额度负债。

中信其实不错,毕竟实际欠款金额不会体现在征信上,不然你最近6个月的负债就会蹭蹭蹭飙升,负债爆表。

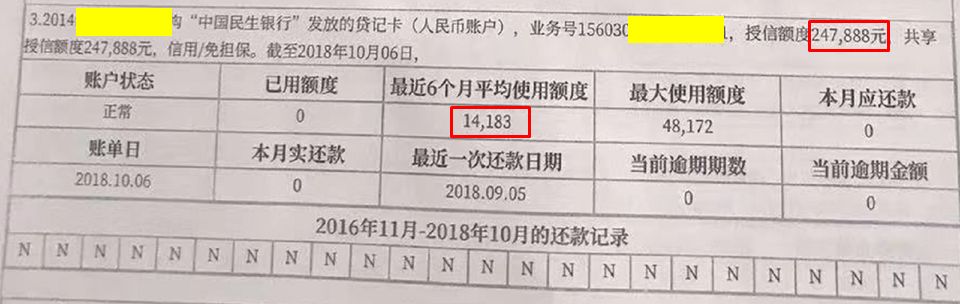

4、民生额度外的现金分期节操也不错:

额度外的现金分期叠加在信用卡固定额度上,但现金分期欠款却不会叠加在信用卡已用负债上。

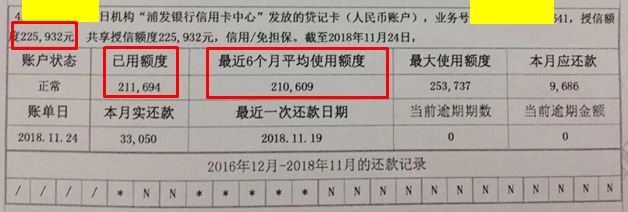

5、最没节操的是浦发万用金,用你的小心脏感受下:

浦发万用金,分期额度叠加在固定额度上,分期剩余欠款部分全部叠加在已用额度上,让你最近半年的平均负债金额冲上云霄。

新版征信只不过是做了一个更好看的表格而已,把额度外的现金分期情况填上去,不必大惊小怪。

四、信用卡“本月实还款”。

大部分银行都会在“本月实还款”上体现你在每个账单月的实际还款金额。

1、对信用卡的影响。

根据肉测,“本月实还款”对信用卡提额测评和继续申办新卡,不会造成影响或者影响很小,真正在做零账单的人也非常少,至于有没有银行把这个指标纳入征信评分,不得而知。

2、对*款贷**的影响。

就深圳的实操经验,银行看重的是你信用卡最近半年的月平均负债额和当期账单负债总额,至于“本月实还款”金额的大小,银行默认为你有还款记录,但是不会把“本月实还款”纳入批贷测评,同理,理论上其他城市的操作方式大同小异。

另外,现在的真香*款贷**就是那些“不使用就不上征信的*款贷**”,银行可以通过央行接口查到你是否拥有未使用的*款贷**,比如深圳的华润和渣打特别看重这个,但也有不少银行就直接默认你不存在未使用的*款贷**,然后屁颠屁颠的再给你放一笔*款贷**。

不过呢,部分信用卡形式的*款贷**,本身是不上征信的,比如,30万的*款贷**,以信用卡形式放款,且征信上显示为:额度30万,已用1.2万(只显示月供负债)。在旧版征信上 ,这种*款贷**会大大降低征信负债,但是,新版征信上线后,说不定会全额显示负债。

目前和以后的真香信贷,是公积金贷,不少公积金贷可以实现“不使用就不体现在征信上”的效果,且存在1-3年授信期限,利息较低,随借随还,灵活使用,可以自主控制征信负债。

五、“最近半年月平均使用额度”和"已使用额度”。

新版征信没有对这方面的内容做改动,做信用卡零账单就是为了降低这两个数值,新版征信上线后,零账单操作依然会降低这两个数值,这没啥好说的。

六、新版征信上体现最近60个月的信用卡还款记录。

先来看看还款记录的含义:

信用卡还款记录说明 :

*-本月没有还款历史,零账单;

N-正常,没逾期;

1-未还最低还款1次;

2-连续未还最低还款2次;

3-连续未还最低还款3次;

4-连续未还最低还款4次;

5-连续未还最低还款5次;

6-连续未还最低还款6次;

7-连续未还最低还款7次及以上;

C-结清销户;

G-结束(除结清外的其他任何形态的终止账户);

#-账户已开立,但当月状态未知。

仔细对比新旧征信的信用卡还款记录,瞅见没?发现什么猫腻了吗?

旧版征信,只体现你的还款状态,你是正常还款,就显示“N”;做零账单或者没有消费,就显示“*”;出现1/2/3/4/5/6个月内的逾期,就显示“1/2/3/4/5/6”。

新版征信,如果正常还款,则征信上显示“N”和“0”,这个“0”指的是你的逾期金额为“0”;如果你逾期了100元,且逾期时间在1个月内,则征信上显示“1”和“100”;如果你逾期了200元,且逾期时间超过1个月,但小于2个月,则征信上显示“2”和“200”;如果你逾期了300元,且逾期时间超过2个月,但小于3个月,则征信上显示“3”和“300”;“B”是呆账,应该是新版征信新出的代码。

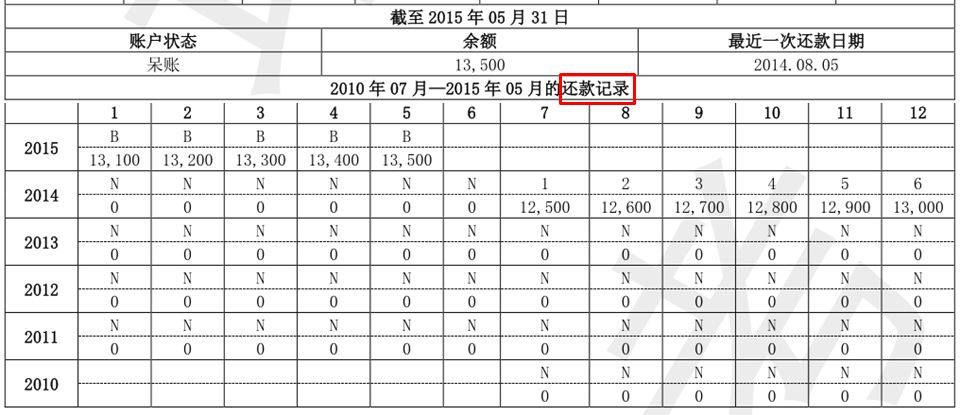

再贴一张表,大家琢磨下。

上图的“N”和“0”,表示正常还款,逾期金额为零;“1”、“2”、“3”、“4”、“5”、“6”代表逾期的时间,分别代表逾期1/2/3/4/5/6个月,“12500”、“12600”、“12700”、“12800”、“12900”和“13000”代表的是逾期的金额;“B”是呆账,应该是新版征信新出的代码。

对零账单有啥影响?

没影响!

只要不逾期,歌照唱,卡照刷。

七、新版征信的总体影响。

1、客户,还是那些客户。

旧版征信就像信息不透明的时代,银行靠这个跑马圈地;新版征信就是信息透明化的时代,银行靠这个精耕细作。但耕作的对象没有变,还是这14亿人。正因为旧版征信的缺点,将所有人的评分都相应拉高了10分,新版征信就是把所有人的评分都扣掉10分,但优质客户还是原来的那拨人。

志玲、丽颖、晓彤、丹丹、凤姐、假玲和我,都穿上性感的礼服,最漂亮的是前面三个;都穿上厂服,最漂亮的还是前面三个;全部*光脱**光,最漂亮的依然是前面三个。

所以,无论是旧版征信还是新版征信,银行都没得选,只能选真香客户,当然,肯定会筛掉一些风险客户。

2、银行比你更紧张。

银行是盈利性机构,业务增长不能停,不然行长的人生就无法达到巅峰。在旧版征信的时代,银行是先开发,再治理,在新版征信的时代,银行是边开发,边治理。业务增长治百病,稳定压倒一切,只要银行要继续攻城略地,人家就会放宽准入门槛,想办法把这些钱放出去的,有钱能使鬼推磨。

在中国这个养蛊场,不用你说,银行都会拼命发卡,不然年报都会黑掉。

3、总体而言,新版征信更加牛叉了,但不会造成太大影响。